|

|

|

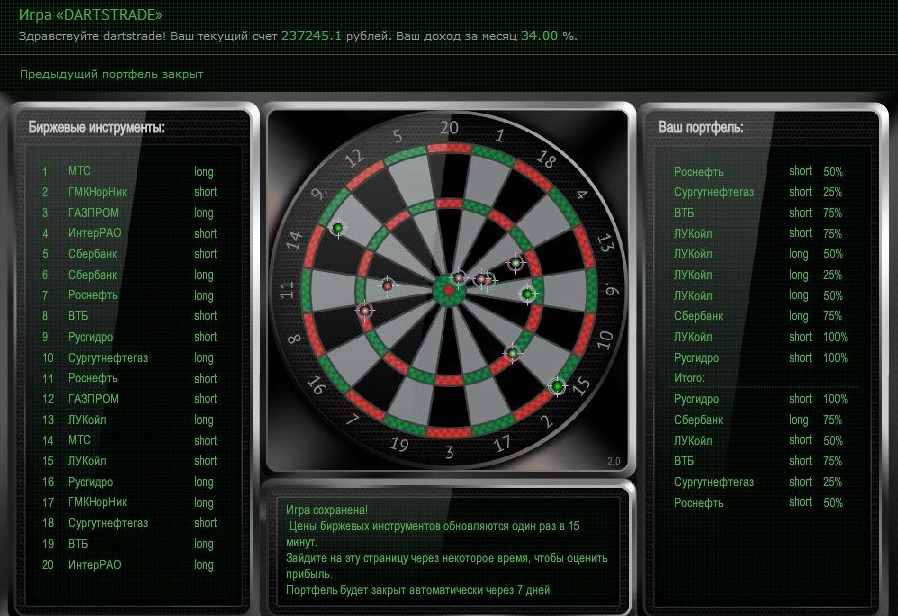

Далее по схеме, описанной в одном из предыдущих постов: фиксируется прибыль в 2000 и убыток в 5000. Или портфель закрывается программой через 7 календарных дней. Сегодня опять плюс появился раньше минуса:

Поэтому портфель был закрыт:

И тут же накидан новый, где шорты явно превалируют:

Посмотрим, что выйдет из этого. Опять, судя по всему, ничего хорошего... Но нам поиграть, хотя суммарная доходность выходит очень завидной 137% с середины сентября 2012 года.)))

|

|

Накануне Русгидро опубликовала годовую отчетность за 2012 год по МСФО. Сразу оговоримся, что динамика финансовых результатов отражает произошедшие изменения в контуре компании. В начале 2011 года Русгидро передала крупнейшие сбытовые компании Интер РАО, а осенью получила контроль над РАО ЭС Востока. Такие корпоративные преобразования нашли свое отражение в снижении выручки, составившей в 2012 году порядка 295 млрд рублей (-18,6% г/г). Подлила масла в огонь и отмена инвестиционной составляющей, входившей в тариф ГЭС Русгидро. Уменьшение доходов госкомпании произошло на фоне роста выработки электроэнергии, увеличившейся до 112,7 млрд кВт-ч (5% г/г). Дополнительно отметим, что вследствие консолидации РАО ЭС Востока в отчетности Русгидро, последняя признала в качестве доходов государственные субсидии в размере порядка 11 млрд рублей. Операционные расходы компании снизились на 14% г/г, вследствие отделения сбытовых компаний, и составили 269 млрд рублей. Казалось бы, неплохой результат, но далее в отчетности компания сообщает о впечатляющих «бумажных» убытках; остановимся на них поподробнее. Во-первых, компания протестировала основные средства на обесценение и признала убыток в размере 20 млрд рублей. Во-вторых, руководство компании пришло к выводу о том, что стоимость векселей ООО «Энерго-финанс» не будет возмещена и признала убыток от обесценения в размере порядка 9,5 млрд рублей. В-третьих, компания признала восьмимиллиардный убыток от обесценения активов для продажи, которыми являются 4,92% уставного капитала Интер РАО. В-четвертых, компания отразила убыток порядка 14 млрд рублей как долю в убытках зависимых обществ, львиную долю которого составила доля в убытках Красноярской ГЭС, произошедших также вследствие обесценения основных средств. Масла в огонь подлили и списания нематериальных активов и убытки от прекращаемой деятельности, составившие порядка 5 млрд рублей. Таким образом, бумажные статьи убытков составили 56 млрд рублей, что не замедлило сказаться на чистом убытке, приходящимся на акционеров компании – 22,8 млрд рублей. Компания также приводит неаудированные «сопоставимые» результаты. Из результатов 2011 года исключены показатели сбытовых компаний и инвестиционная составляющая тарифов ГЭС Русгидро, а из результатов 2012 – «бумажные» списания. Согласно «сопоставимым» результатам, выручка компании выросла на 16% г/г, а чистая прибыль на 14% г/г, что говорит о том, что на операционном уровне компания ведет достаточно здоровую деятельность. На наш взгляд, несмотря на столь удручающие списания в 2012 году, в будущем компания имеет неплохие перспективы для улучшения финансовых показателей. В первую очередь, мы ожидаем роста выручки от долгожданного запуска агрегатов на Богучанской ГЭС: планируется, что в 2013 году вся мощность в 3 ГВт будет введена в эксплуатацию. Также компания сообщает, что в текущем году должны быть восстановлены все энергоблоки на Саяно-Шушенской ГЭС. В то же время компания осуществляет масштабную инвестиционную программу, которая только в 2013 году составит порядка 100 млрд рублей. С сожалением отметим, что финансирование инвестиционной программы с большой долей осуществляться за счет допэмиссий акций, что снижает привлекательность компании в глазах миноритарных акционеров. В настоящий момент компания осуществляет допэмиссиию 110 млрд акций по цене номинала – 1 рубль. Такая цена размещения ниже балансовой стоимости акций. По нашим оценкам, Русгидро имеет неплохие перспективы для того, чтобы в будущем зарабатывать чистую прибыль. Однако существующие риски новых допэмиссий и постоянное изменение контура компании, вкупе с довольно высоким прогнозным P/E 2013 (более 10), исключает компанию из списка наших приоритетов. Прогноз по стоимости акций компании. Задать нам вопрос по данному эмитенту вы можете здесь.

|

|

Сегодня-завтра проходит первое после смены руководства заседание Банка Японии. От этого заседания много ждут. А какие действия конкретно в повестке дня? Ответ на этот вопрос нам дает следующий график. На нем перечислены 11 возможных действий BOJ и даны вероятности этих событий по результатам опроса, проведенного среди клиентов Nomura 15 февраля и 27 марта.

Список из 11 возможных мер Банка Японии. - Не имеющая объявленной даты завершения программа покупок активов, начатая уже в этом году.

- Дополнительные покупки рискованных активов

- Покупки долгосрочных (7-10 лет) японских облигаций (JGB)

- Отмена «правила банкнот». Так называемое «правило банкнот» запрещает банку Японии брать на баланс больше долгосрочных JGB, чем находится в обращении.

- Покупки долгосрочных (5 лет) JGB

- Сокращение процентной ставки по избыточным резервам (IEOR) до 5 пунктов

- Покупки долгосрочных (свыше 10 лет) JGB

- Отмена IEOR

- Покупки иностранных облигаций

- Введение целевой отметки по занятости

- Введение целевой отметки по курсу JPY

Мое мнение относительно осуществимости и влияния на курс USDJPY этих мер Основная ставка на п.1. Только он оправдывает столь высокий курс USDJPY. Если этого не случится, то падение как минимум на 100-150 пунктов USDJPY обеспечено. В то же время, если п.1 будет принят, то это еще не гарантирует ралли в USDJPY и в NIKKEY, поскольку пункт уже в цене. Важны будут детали п.1, а именно конфигурация пунктов 2,3, 5, 7, 9. Какие-то меры здесь очень реальны, но какие, - предвидеть очень сложно. Очень вероятно принятие пункта 4, практически невероятно принятие п.6 и 8-11. О том, что не планируется осуществлять пункт 9, Абэ заявлял неоднократно. Вероятность самого важного пункта 1 после вчерашних заявлений Абэ кажется завышенной. Я оцениваю его вероятность в 40-50%. В целом, принятие пунктов 1-5 и п.7 обеспечит продолжение ралли в USDJPY. Даже в случае принятия пункта 1, но слабой конфигурации из пунктов 2,3, 5, 7, 9 USDJPY ждет коррекция. Мое мнение: шансы на негативный исход для USDJPY заседания BOJ выше, чем на позитивный

|

|

г. Санкт-Петербург, 3 апреля 2013 года – Один из лидеров рынка офисного обеспечения – ОАО «Живой офис» – сообщает о том, что топ-менеджмент компании 2 апреля 2013 года принял участие в онлайн конференции на тему «Итоги 2012 года и стратегия развития», организованной ИХ «Финам». В онлайн-конференции приняли участие Эльвира Пикалева, Управляющий, Председатель Совета директоров, Галина Петрова, Финансовый директор, а также представители листингового агента, компании «Eastland Сapital» - Павел Биленко и Александр Осадчий. Участники онлайн-конференции положительно оценили результаты работы компании в отчетном периоде, и прогнозируют сохранение высоких темпов наращивания финансовых показателей в ближайшие годы. «Осуществлённые ОАО «Живой офис» инвестиции дают отдачу уже сейчас, что подтверждают результаты первого квартала 2013 года», заявил в ходе конференции Павел Биленко, Генеральный директор «Eastland Сapital». «В управленческом учете видно, что компания генерирует прибыль, осуществляя параллельно инвестиции. По итогам первого квартала 2013 года продажи увеличились более чем на 40%, что соответствует нашим ожиданиям», отметила Галина Петрова, Финансовый директор ОАО «Живой офис». «Среди основных драйверов роста бизнеса ОАО «Живой офис» в среднесрочной перспективе можно выделить следующие: выход на новые региональные рынки (Москва и города-миллионники), расширение ассортимента, запуск продаж товаров под собственной торговой маркой, а также прогрессивный маркетинг. Эти факторы мы заложили в расчете модели развития на ближайшие 5 лет. Кроме этого, обсуждаются новые идеи. Модель учитывает консервативный прогноз», добавила Галина Петрова. «Живой офис» обладает рядом конкурентных преимуществ, позволяющих группе компаний расти быстрее рынка. Мы сильны уникальным позиционированием с фокусом на офисного сотрудника. «Живой офис», в отличие от своих конкурентов, формирует тренды офисного потребления, мы выбираем самые лучшие товары по выгодным ценам. В каталоге компании более 11700 товаров – все, что нужно, чтобы жить в офисе», отметила Эльвира Пикалева, Управляющий, Председатель Совета директоров ОАО «Живой офис».

|

|

РБК опубликовал операционные результаты за 4 квартал и весь 2012 год. Выручка компании выросла на 21% до 5,7 млрд руб., что несколько ниже наших ожиданий. Основной вклад в рост выручки внес интернет-сегмент, а именно, хостинг: выручка от платных сервисов увеличилась на 84% г/г. Такой рост доходов в данном сегменте обусловлен прежде всего покупкой компании RU-CENTER. Отметим, что выручка от рекламы в интернете оказалась ниже ожиданий в связи с введенным запретом на рекламу алкогольной продукции. В целом, интернет-сегмент обеспечил годовой прирост выручки РБК более чем на три четверти. Также компания увеличила свои доходы от телеканала РБК с 606 до 846 млн руб., что вызвано ростом аудитории и заполняемости эфирного времени рекламой. В целом, менеджмент компании принимает адекватные, на наш взгляд, меры по изменению структуры бизнеса, увеличивая долю интернет-сегмента и избавляясь от активов в сегменте печатных СМИ. Однако на фоне низких результатов по итогам 4 квартала и начала нового инвестиционного цикла, эти меры пока не сказываются на улучшении финансовых показателей бизнеса. Мы скорректировали модель РБК с учетом вышедшей операционной отчетности, в результате чего наш прогноз чистой прибыли на 2013 снизился. Мы планируем вернуться к пересмотру модели после публикации полной отчетности компании за 2012 год. На данный момент с учетом текущих цен акции РБК не входят в число наших приоритетов. Наш прогноз чистой прибыли на 2013 снизился. Задать нам вопрос по данному эмитенту вы можете здесь.

|

|

Наш гость сегодня — Юрий Николаевич Хрисанов, исполнительный директор компании Вторресурсы, который расскажет о системе KPI, вводимой на предприятии. Компания Вторресурсы не так давно разместила свои акции на РИИ ММВБ. Об этом, а также об инвестиционной привлекательности акций данного эмитента расскажет аналитик Инвесткафе Андрей Шенк. В вебинаре принимали участие: Юрий Хрисанов, исполнительный директор Вторресурсы; Андрей Шенк, аналитик Инвесткафе; Окунева Наталья, модератор Андрей Шенк: Сегодня я бы хотел поговорить об акциях компании Вторресурсы. Она разместила свои бумаги в секторе «Инновации и инвестиции» биржи ММВБ. На первом слайде представлена динамика акций, причем довольно не типичная для бумаг этого сектора. Обычно они дешевеют в два и больше раз. Здесь мы видим рост за девять месяцев на 10,1%. Это рост больше, чем депозит в банке, несмотря на то, что Вторресурсы можно отнести к металлургическим компаниям, потому они является поставщиком ресурсов, в том числе, для Северстали, которые и производят сталь из поставляемого лома. А по всем металлургическим компаниям в России мы видим спад. Вторресурсы показывают положительную динамику, и последнее время мы видим увеличение интереса со стороны инвесторов, рост объемов, что говорит о том, что бумагой заинтересовались не только портфельные инвесторы, но и отчасти спекулянты. Компания с небольшой капитализацией — всего 109,8 млн руб., однако для сектора, в котором она размещена, это довольно большая сумма. Наш прогноз по компании. Прогноз предполагает существенный рост, но в долгосрочной перспективе. Кроме того, сейчас можно говорить о некоторых рисках, которым подвержен как фондовый рынок, так и рынок ресурсов. Поэтому, конечно, реальная стоимость может быть ниже. В принципе, нынешней цены акций Вторресурсов мы ожидали примерно через два-три года. Но рост практически на 90% — это неплохой потенциал. Давайте рассмотрим компанию. Она, в отличие от многих в этом секторе, публикует свои результаты по МСФО, правда, пока вышло только две отчетности, из которых полностью репрезентативной можно назвать только одну. Это финансовые результаты за 1-е полугодие 2012 года. Однако мы видим, что Вторресурсы смогли выйти на целевые показатели, о которых сами заявляли, которых мы ожидали. Мы наблюдаем рост выручки и чистой прибыли, EBITDA осталось такой же, как в 2011 году. Но понятно, что в целом за прошлый год мы увидим существенный прирост показателей. Рентабельность находится на том уровне, на котором и ожидалась, 6,8%. Сейчас стоит ждать годовой отчетности, которая должна выйти в апреле. Что может стать катализатором роста, если прогноз будет оправдан. Давайте поговорим о том, чем занимается компания. У Вторресурсов есть свои площадки по сбору лома, есть франшиза, то есть площадки, которые открывают другие компании. Это им дает некоторые преимущества в операционной деятельности. В частности, то, что они должны концентрироваться только на этом, а административная часть и бухгалтерия входит в эту франшизу. Исходя из ряда факторов, в ближайшее время может увеличиться спрос на лом, что позитивно скажется на компании. Согласно нашим прогнозам, к 2014 году предприятие выйдет на положительный денежный поток и сможет перейти к другой стадии развития. Кроме того, ожидается, что в условиях дефицита ресурсов, потребление лома будет возрастать. Что касается мирового потребления лома, на слайде вы можете увидеть прогноз по его динамики до 2020 года. Что касается чистого долга компании, мы видим достаточно высокое соотношение чистого долга к EBITDA, однако я думаю, что компания сможет заключить долгосрочные контракты и структурировать свою задолженность и выработать такой график погашения, который ей удобен. Можно сделать вывод, что бумаги компании будет интересны, они ориентированы на долгосрочный рост. Это интересные инвестиции на будущее, в перспективе двух-трех лет. Руководство компании открыто, готово к диалогу. Юрий Хрисанов: Добрый день. Наша компания начала внедрять систему ключевых показателей недавно. Что нас заставило это делать? Причины достаточно банальны. В стратегическом бизнес-плане мы поставили себе задачу увеличить объемы вдвое. Появились дополнительные площадки, возрастает масштабность компании и, следовательно, появляются сложности управления. Кроме того, возникают новые задачи, это ведет за собой нехватку квалификации, времени и финансовых ресурсов. Помимо этого, старые системы уже не приносят желаемого эффекта. Что является, на мой взгляд, важным? Этика результативности. На мой взгляд, в любой компании важна корпоративная культура, а это предполагает выявление и культивирование новых ценностей, норм и правил. Это совершенно новая ментальность компании, значит нужно подирать этих работников и развивать их. Куда мы ни уходили, в компании должна присутствовать система управления и контроля за результатом. На предприятии необходимо внедрить систему, которая бы обеспечивала системные процессы, подходы через новые методы и процедуры. Последний элемент этой системы — управление персоналом, те же процессы и стимулы, которые надо создавать. Еще раз остановлюсь на этике. Если мы в компании принимаем какие-то ценности, нормы и правила, например, ставим какие-то цели и задачи, от этого возникает определенная стратегия, ожидания, расстановка приоритетов. В этой ценности также возникает структура ответственности, уровень полномочий конкретных специалистов. Если рассматривать систему контроля, ключевое здесь — измеритель. Набор определенных измерителей, показателей, которые можно мерять. Здесь очень важно своевременно определять достигнутые результаты. Значит, должен быть набор ключевых показателей эффективности, факторы, которые их определяют, определенная форма отчетности. Что касается системы управления эффективности персонала, самое главное — оценка людей, как они поддерживают отношения, развивают свои навыки и здания. При планировании развития компании очень важно определять, какие навыки потребуются в будущем, чтобы в будущем персонал смог добиваться установленных целей. Кроме того, необходимо определять систему вознаграждения. Как обычно строиться KPI? В нашей компании мы начали от уровня генеральных директоров до руководителей структурных подразделений. Мы еще пока не дошли до конкретных специалистов, до рабочих, хотя принцип установления ключевых показателей эффективности должен распространяться на всех работников компании. Механизм, который мы закладываем для установления целевых показателей следующий: мы устанавливаем базовый уровень и опережающий. Для нас очень важны такие KPI, как концентрация на измерении нескольких показателей, связь критериев оценки с ключевыми факторами, интерактивность (оценки критериев на событиях прошлого, настоящего и будущего), всеобщий охват и гибкость (корректировка с условиями внешней среды). Мы сформировали показатели эффективности по нескольким группам. Это финансы, рынок, внутренние процессы и персонал. По всем группам мы определили, что для нас важно в 2013 году. В финансах важна доходность компании, возможности кредитоспособности, платежеспособность и оборачиваемость инвестиций. На рынке для нас приоритетом является объем продаж, завоевание рынка, увеличение доли. Кроме того, мы нацелены на поднятие имиджа нашей компании. В приоритетах внутренних процессов сейчас для нас важным показателем является качество планирования, очень важно наладить достоверную отчетность по всем процессам и направлениям деятельности. В перспективе в персонал необходимо привлечь квалифицированных специалистов. На следующих слайдах показаны цели финансовых характеристик, описывается, какую аналитику надо проводить для того, чтобы обеспечить финансовую устойчивость, улучшить финансовые результаты, поднять стоимость компании. В этих таблицах забиты все финансовые коэффициенты, формулы расчетов. Если перейти к стратегической карте, то мы наработали широкий спектр ключевых показателей, разбили цели на несколько групп — корпоративные, бизнес-цели и индивидуальные. На следующем слайде показана динамика роста по выручке, EBITDA и чистой прибыли. Надеюсь, что, несмотря на вызовы внешнего рынка, нам удастся сохранить динамику развития с учетом использования KPI. На последних слайдах можно увидеть финальный вариант, который прописан в дополнительном соглашении к договору одного из директоров нашего филиала, где записаны пять основных показателей, которые должны быть достигнуты. На наш взгляд, этого достаточно для этого руководителя, все показатели определялись и обсуждались вместе с ним. На следующем слайде представлена система вознаграждения. Она состоит из трех частей — постоянная часть заработной платы, переменная часть и социальный пакет. На этом я завершаю свою презентацию. Наталья Окунева: Ответьте, пожалуйста, на вопросы. Евгений спрашивает, не боитесь ли вы сопротивления со стороны работников. Юрий Хрисанов: В данной компании сопротивления нет. Это все-таки малый бизнес. У нас целый ряд аффилированных компаний, которые относятся к малому бизнесу. Количество людей небольшое, здесь договорить гораздо проще. Каждый понимает, что от него зависит успешность компании и его личная доходность. Мы не измеряли сопротивление, но оно небольшое. Есть другое — непонимание системы ключевых показателей, из-за нехватки теоретических знаний ощущения перемен на себе. Наталья Окунева: Есть еще один вопрос. Применяли ли вы другие программы ранее и были ли они успешно реализованы. Юрий Хрисанов: Да. Первый раз показатели эффективности мы внедряли на заволжском моторном заводе в Нижегородской области. Это 18-тысячный коллектив. Внедряли на всех уровнях. Эффективность этого опыта была доказана еще тогда: на второй год с прибыли в 250 млн мы подняли показатель до более 500 млн. Наталья Окунева: Мария Волхонская спрашивает, как вообще отнеслись работники к этой системе? Юрий Хрисанов: Я уже сказал о низком сопротивлении. Кроме того, пока нет понимания. Сейчас очень важно, чтобы люди почувствовали внедрение этой системы на себе — через изменение, например, уровня вознаграждения. Пока это происходит сверху вниз. Наталья Окунева: Можно ли ожидать эффекта от внедрения этих показателей на разных площадках Вторресурсов? Юрий Хрисанов: Конечно. У нас целый ряд площадок в разных регионах. Люди везде одинаковые. Сейчас мы внедрили KPI Коми, Архангельской области. Однако пока мы не дошли до Волгоградской области, до уровня специалистов. Мы начали готовить ключевые показатели для офисных работников. Я думаю, что они будут установлены уже в апреле.

|

|

Вчера я писал: Все-таки мне кажется более вероятным, что USDJPY будет встречать итоги заседания BOJ на уровне 93,5-94, чем 92,5. Словно услышав мои слова, USDJPY послушно развернулся и пошел вверх. Сегодня он уже достиг 93,682, и ждет дальнейших указаний. Со своей стороны, я не могу ему приказать идти дальше вверх, потому что уже открыл короткую позицию по USDJPY. Я жду разочарования от заседания Банка Японии (BOJ), которое началось сегодня и завершится завтра.

Причина очень проста. Зачем что-то предпринимать, когда рынок за них уже все сделал. Рыночные ожидания настолько велики, что осторожный Курода не сможет удовлетворить столь высокие запросы. С середины марта USDJPY скорректировалась на 3%, но все еще выше на 18% уровня ноября 2012 года, когда Абэ начал восхождение во власть. Весь этот рост достигнут обещаниями и вербальными интервенциями, но никак не реальными действиями. Идем к цели без фанатизма Вчера Абэ внес смятение в ряды быков по USDJPY своими новыми, на этот раз гораздо более взвешенными заявлениям. Он заявил, что цель в 2% инфляции, поставленная перед банком Японии, может быть не достигнута в течение двух лет. Абэ также добавил, что BOJ не следует добиваться целевой отметки по инфляции любой ценой. Абэ впервые признал, что цель по инфляции, поставленная 4 месяца назад, может быть не достигнута. И это перед первым заседанием BOJ, возглавляемым теперь его сторонниками. Последние заявления Абэ добавляют негатива в и так уже неблагоприятный для USDJPY фон. Пора вспомнить о дереве вариантов от HSBC для USDJPY. О заседании BOJ более подробно в следующей статье.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, ГМКНорНик, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, Сбербанк-п, Сургнфгз-п, Татнфт 3ао фьючерсы: EDM3, GDM3, GZM3, GMM3, LKM3, RNM3, SRM3, VBM3 В продаже по стоп-лимит заявкам акции: ПолюсЗолот, Сбербанк, Сургнфгз, Уркалий-ао фьючерсы: EuM3, RiM3, SiM3, LKM3, SRM3, VBM3 Вне рынка акции: ГАЗПРОМ ао, ИнтерРАОао, РусГидро, СевСт-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: нет

|

|

Во вторник цены на золото вышли из диапазона, в котором находились уже продолжительное время. Получается, что поведение серебра еще в понедельник стало предвестником снижения золота. Участники рынка теряют интерес к золоту, так как оно установилось в диапазоне 1560-1620,0 и торговалось в нем на протяжении месяца. По-видимому, некоторые инвесторы стали закрывать длинные позиции, что вызвало цепную реакцию и резкое снижение цен на золото. Закрытие позиций инвесторами связано с бездействием цен на золото, в итоге, никто не зарабатывает.

Вчера выходили данные по производственной активности в Европе и Великобритании, показавшие продолжение спада. Это стало еще большим поводом для снижения цен на серебро. В понедельник после производственных данных по США падал доллар, а во вторник ему на смену пришли европейские валюты и золото.

Сегодня из важной статистики для драгметаллов могут стать данные по США: изменение числа занятых в несельскохозяйственном секторе по данным ADP за март и индекс деловой активности в сфере услуг ISM за март. Тактика на сегодня следующая: Вне рынка. Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1583.50 против $1598.25 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $27.96 против $28.64 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1579.00 против $1576.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $773.00 против $770.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Ценой на акции Газпрома уже третью неделю правят «медведи». Вчера цена пробила свою локальную поддержку, находящуюся на отметке 132, и, обновив многолетние минимумы, устремилась вниз. Недельный график: На данный момент последним рубежом, отделяющим цену от отвесного падения в район отметки 120, выступает поддержка, находящаяся на уровне 130,8. Думаю, что в ближайшие дни именно от этого уровня «быки» предпримут попытку снять перепроданность. В целом же мой настрой на эти акции не изменился и остается негативным, о чем я писал неоднократно ранее. Всем удачных торгов!

|

|

|

|