|

|

|

Но выиграть в хаотической торговле вполне по силам. Причем любому человеку, не знающему, что такое акции в принципе! Вот, например какую тактику я использую при управлении финансовым результатом. Она проста: получил 2000 дохода - закрыл все в портфеле. Получил 5000 убытка - закрыл все позиции. Что в портфеле - не важно! Т.к. портфель до принудительного закрытия существует 7 дней, то шанс, что портфель даст 2 000 дохода очень высок. А это — 2% к первоначально полученным средствам. В месяц — 8%. Не так уж и плохо с учетом того, что это может повторить любой игрок. Вот например, что было сегодня утром:

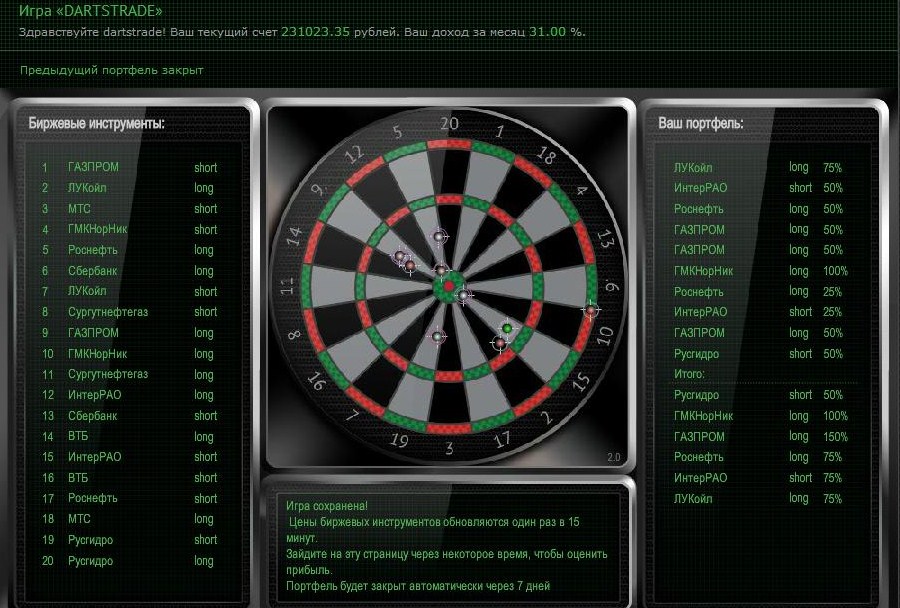

Потом ситуация изменилась и вечером портфель выдал доход:

Доход зафиксирован:

И портфель натыкан снова:

Да, отрицательный результат никто не отменял. Но размер счета в комментариях не нуждается - 130% с начала сентября таким способом... А вы говорите, теханализ, графики, безработица, трежерис, кипр-америка... Но не забывайте — это все-таки развлекаловка с задачей показать, что из себя представляет анализ на фондовом рынке для большинства торгующих.)))

|

|

Еженедельный Обзор финансовых рынков с графиками и цифрами по отдельным позициям - валютный рынок, долговой рынок, денежный рынок, можно бесплатно подписать на сайте http://tradervector.com/ На прошлой неделе макроэкономическая статистика в США начала показывать негативную признаки и быть ниже прогнозов. Из ключевых индикаторов стоит выделить то, что заказы товаров длительного пользования, за исключением оборонки и транспорта, снизились в Феврале. Так же снизились на 6% продажи новых домов в феврале и уверенность потребителей в марте. Один месяц не является показательным, и нужно смотреть динамику этих индикаторов за март и апрель, но, тем не менее, звонок неприятный. Решение Кипрского вопроса, банкротство крупных банков и конфискация депозитов превышающих 100,000 Евро, не добавило оптимизма относительно состояния дел в Еврозоне, что и привело к снижению курса Европейских фондовых индексов, которые закрылись в отрицательной зоне с начала года. На валютном рынке продолжалось укрепление индекса американского доллара, в первую очередь за счет ослабления Евро. Рынок государственных облигаций находится в стадии формированиz локального дна. Мы ожидаем среднесрочное ралли на рынке облигаций, и это подтверждают потоки больших игроков, которые массированно покупают долгосрочные облигации. Покупка большими игроками долгосрочных облигаций говорит нам о том, что начался процесс тактической релокации активов из акций в облигации. Денежный рынок стоит как “скала”, показывая наличие ликвидности и отсутствия рисков на межбанковском рынке кредитования. Сырьевой сектор находится в стагнации, особенно медь. Но нефть демонстрирует интерес со стороны спекулянтов. Возможно, рынок дисконтирует какие-то геополитические события, а, может, нефть начинает показывать, что следующий импульс роста среди рискованных активов будет в сырьевом секторе. Фондовые рынки США немного подросли и обновили свои исторические максимумы. Тренд пока растущий и будет таковым, пока цена не подтвердит обратного. Все вышесказанное не означает, что индексы прямо завтра могут развернуться и пойти вниз, но показывает, что мы находимся в финальной фазе роста этого ралли с ноября 2012 года, а может быть и всего четырехлетнего «бычьего» цикла. Позиции профессиональных игроков во фьючерсах на основные американские индексы находятся на массированных уровнях NET SHORT, то есть они ожидают коррекцию. Сергей Санько Управляющий партнер “TraderVector” При использование материалов, взятых с блога или сайта TraderVector.com , ссылка на первоисточник обязательна.

|

|

За 2012 год общая выручка снизилась на 18% по сравнению с 2011 годом. Расходы по текущей деятельности снизились на 14% по сравнению 2011 годом. Снижение выручки и расходов за 2012 год по сравнению с аналогичным периодом прошлого года связано прежде всего с выбытием сбытовых компаний в конце марта 2011 года, а также отменой целевой инвестиционной составляющей в тарифах гидроэлектростанций с 2012 года.

Показатель EBITDA в отчетном периоде снизился на 18% против предыдущего года. За 2012 год чистый убыток составил 25 539 миллионов рублей против чистой прибыли в размере 29 493 миллионов рублей за предыдущий год. Возникновение чистого убытка в отчетном периоде связано, главным образом, с отражением следующих не денежных операций: Более детальный обзор о финансовом положении компании можно найти в моем блоге на Nettrader.ru

|

Хаотическое движение цен Хаотическое движение цен

Движение рынка можно разделить на фазы предсказуемого движения, и фазы случайного или шумового движения. Предсказуемое движение цен – это, в общем случае, тренды. Классическая теория трейдинга учит нас торговать тренды. Хаотические движения цены отражают поиск равновесного состояния, когда спрос и предложение примерно уравновешивают друг друга. На графиках эти движения отражаются в формировании диапазонов бокового движения цен. Поведение цен внутри бокового движения является проявлением случайного движения цен, и в принципе непредсказуемо. Хаотические движения или шумы усиливаются в более краткосрочных временных рамках, и ослабевают в более длительных диапазонах времени. Иногда хаотические движения цен происходят сами по себе, а иногда в результате целенаправленных манипуляций. Чтобы избежать потерь, связанных с хаотическим движением цен, нужно обязательно рассматривать ситуацию в более долгосрочном плане. Такой анализ обязательно укажет вам на уровни, где воздействие шумов будет сведено к минимуму. Продолжительные диапазоны времени ослабляют влияние шумов, поскольку отражают влияние более существенных рыночных сил. Если вы торгуете более долгосрочные движения, то меньше вероятность, что случайное движение цены приведет к срабатыванию стопа. Классическая теория трейдинга считает, что торговля хаотических движений цен не может приносить прибыли. Мое мнение, что сейчас это правило перестало действовать. Рынки изменились, - что с ними произошло, - это тема отдельной статьи. Торговля хаотических движений цен может приносить прибыль, - в том случае, если вы продаете волатильность. Преимущество в игре Главная цель создания торговой системы – получение преимущества в игре. Если у вас нет преимущества, - значит,- у вас нет шансов на успех. Если вы играете в игру с элементом случайности и не имеете перевеса, в долгосрочной перспективе вы всегда проиграете, - учит нас теория игр. То же и в трейдинге. Если у вас нет перевеса в игре, ваши деньги рано или поздно перейдут к тем, у кого этот перевес имеется. Понятие «перевес» в трейдинге означает применимое на практике статистическое преимущество, основанное на поведении рынка, которое с большой вероятностью может повториться в будущем, а также ваши способности и умения, помогающие вам успешно действовать на рынке. Преимущество – это нечто такое, чем обладаете вы и только вы. Положительное ожидание сделки Преимущество в игре в трейдинге описывается таким понятием, как положительное ожидание сделки. Ожидание (средний доход на одну сделку) определяет, сколько вы в среднем можете заработать, рискуя одним долларом, при помощи вашей системы и большом количестве сделок. В самой простой форме ожидание – это вероятность выигрыша, умноженная на среднюю сумму выигрыша, минус вероятность проигрыша, умноженная на среднюю сумму проигрыша. Так, если ваша система выигрывает в 60% случаев, причем выигрывается или проигрывается всегда одна и та же сумма, равная первоначальному риску R (в общем случае это расстояние от входа до точки расположения стопа), то ожидание такой сделки определить очень легко. Оно равно 0,6х1R – 0,4х1R= 0,2R. Это означает, что вы делали бы 20 центов на один доллар риска в каждой сделке. Если бы вы рисковали, скажем, 3% капитала в каждой сделке, то при большом количестве сделок вы зарабатывали бы в среднем на одной сделке 0,6% вашего капитала. Кратное R – это значение, получаемое делением прибыли или убытка каждой сделки на значение риска при открытии позиции. Кратное R – это и есть соотношение тейкпрофит/стоплосс. Среднее кратное R, получаемое при большом количестве сделок, и процент прибыльных сделок являются основными показателями торговли. Старая догма: сокращай потери и дай прибыли расти Существует общепринятое мнение, что нужно всячески стремиться к увеличению среднего кратного R прибыльных сделок и к уменьшению среднего кратного R убыточных сделок. На привычном нам, нематематическом языке, это звучит так: сокращай потери и дай прибыли расти. Данное утверждение выглядит вполне логичным, но, увы, выполнение этого правила ведет к уменьшению процента прибыльных сделок. Если вы будете задерживать закрытие позиции с целью увеличения положительного кратного R, то у вас неизбежно какое-то количество потенциально прибыльных сделок превратится в убыточные. Точно так же если вы будете слишком сильно уменьшать первоначальный риск R, то вы получите некоторое количество лишних убыточных сделок. Так устроен рынок: выигрывая в одном, вы теряете в другом. Интуитивный трейдинг Я популяризую на блоге оригинальный метод торговли: так называемый позиционный трейдинг. Это разновидность интуитивной торговли. Интуитивный трейдинг - это вовсе не торговля по наитию, как думают многие. Интуитивный трейдинг –это метод торговли, основанный на наблюдении за рынком, поиске закономерностей и создании метода восприятия – системы понимания поведения рынка. При этом информация собирается не только в сознании, но и в подсознании. Интуитивный трейдинг – это, прежде всего, способность видеть на рынке закономерности. Правильный момент входа в рынок - основа интуитивной торговли Классическая теория торговли - в лице таких известных авторов, как Джек Швагер или Чарльз Лебо, считает выход из сделки более важной частью хорошо сконструированной торговой системы, чем вход. Может быть, это справедливо для разработчиков механических торговых систем, или для тех инвесторов, которые планируют удерживать свои позиции месяцами или даже годами. Но, для краткосрочных трейдеров вход на современных высоковолатильных рынках приобрел более важное значение, чем выход. Каким должен быть хороший вход? Рынок не только не должен пойти против вас так, что могут быть задеты ваши стопы, но и время, в течение которого позиция была убыточной, тоже должно быть невелико. Как очень точно заметил Ди Наполи: «Вход плох не только в том случае, когда он заканчивается убытком, но и если он подвергает вас существенному стрессу, прежде чем рынок пойдет в вашу сторону». Это особенно важно для интуитивного трейдера. Искусный вход в позицию можно сравнить со стрельбой по мишени. Сначала мы должны прицелиться (найти направление). Затем взвести курок (приготовиться), и уже потом плавно нажать спусковой крючок (войти на рынок). Именно плавно! Это означает, что вхождение в рынок должно происходить без спешки – с чувством, с толком, с расстановкой. Войти в правильный момент времени означает попасть точно в цель. Все трейдеры, которых можно в той или иной степени отнести к интуитивным трейдерам, придавали особое значение выбору правильного момента открытия позиции. Это и Джесси Ливермор с его классической формулой тайминга, это и Линда Брэдфорд Рашке, которая писала: «Я вкладываю много усилий в то, чтобы получать наилучшую цену входа и считаю, что это, пожалуй, один из наиболее сильных моих навыков».Это и Марк Вайнстайн и Эд Сейкота – участники интервью из книг Джека Швагера о магах фондового рынка. Наверно, особое отношение к этому вопросу можно считать отличительной особенностью интуитивного трейдера. Увеличение среднего кратного R не самоцель при интуитивной торговле Мое мнение, что при интуитивном трейдинге не нужно ставить себе целью обязательное увеличение среднего кратного R прибыльных сделок. Ваш основной козырь – правильный выбор времени открытия позиции, который дает вам высокое соотношение прибыльных и убыточных сделок, – и это главное. Вам, конечно, не следует отказываться от попыток поймать сильное движение и получить большое кратное R в отдельной сделке, но это не должно быть самоцелью. Хочу обратить внимание еще на такой момент. Если вы стремитесь получить в каждой сделке высокую прибыль, то у вас автоматически сокращается количество сделок. В то же время, при одинаковом ожидании большую прибыль дает та торговая система, которая совершает больше сделок в единицу времени: в день, в неделю, в месяц. Когда я писал книгу «Интуитивный трейдинг», я считал, что оптимальное соотношение среднего кратного R прибыльных и убыточных сделок лежит в диапазоне 1-1,5. Сейчас я пришел к выводу, что оптимальное соотношение среднего кратного R прибыльных и убыточных сделок находится в диапазоне 0,3-1. Таким образом, можно будет получить большое количество сделок при положительной результативности. Это и есть продажа волатильности. Истина же состоит в том, что этот фактор торговой системы должен подбираться каждым трейдером индивидуально, в зависимости от стратегий входа. Позиционный трейдинг Низкое соотношение среднего кратного R прибыльных и убыточных сделок (соотношение тейпрофит/стоплосс) лежит в основе моей системы торговли, которую я называю позиционным трейдингом. Если вкратце, то в основе позиционного трейдинга лежат две главные концепции: - Продажа волатильности

- Торговля одновременно в разных временных диапазонах.

У меня есть позиции, которые я держу подолгу – позиционные трейды. В основе их фундаментальная оценка рыночной ситуации. Параллельно я пытаюсь заработать на более краткосрочных сделках, где маленькое соотношение тейкпрофит/стоплосс, и деньги зарабатываются за счет количества сделок. Эти сделки основаны на знании внутридневных закономерностей рыночных движений и опыта. При этом шум, - ваш главный враг в классической системе трейдинга, - причина ложных срабатываний стопордеров, - становится вашим союзником. Вы зарабатывает на хаотическом движении цен, поскольку ваши стопы находятся вне зоны их досягаемости.

|

|

Сегодня утром USDJPY установила новый минимум с 25 февраля: 93,27. Рынки демонстрируют разочарование новым руководством Банка Японии. Если сегодня американский фондовый рынок будет корректироваться, то это будет способствовать дальнейшему снижению USDJPY. С технической точки зрения USDJPY всю прошлую неделю консолидировалась в районе 200-периодной MA на 4-хчасовике. Сегодня последовал пробой канала – медвежий технический сигнал.

В то же время я считаю, что фундаментальные факторы имеют приоритет перед техническими. Поддержку USDJPY будет оказывать предстоящее на этой неделе первое при новом руководстве заседание Банка Японии. Поэтому USDJPY может собрать стопы в районе 93-93,4 и затем к четвергу рвануть в район 94,5-95 или даже выше. Полагаю, что о среднесрочном развороте в USDJPY пока говорить рано. Возможно, что мы уже видели минимум по USDJPY на этой неделе. Будет иметь значение, закроется ли USDJPY сегодня ниже 50-дневной скользящей средней (93,42) или нет. Мне представляется маловероятным, что USDJPY уйдет ниже 93 до объявления итогов заседания BOJ. Для правительства и Банка Японии наступил «момент истины». От слов пора переходить к делу. Существуют рыночные ожидания решительных действий со стороны Банка Японии: вплоть до «бесконечной» покупки активов в размере порядка 5 трлн. йен в месяц (круто!). Дерево вариантов от HSBC показывает нам, что в случае разочарования итогами заседания BOJ на этой неделе USDJPY может достаточно быстро опуститься в район 90 и ниже. Пока у меня нет никаких идей относительно предстоящего заседания BOJ. До него пара USDJPY должна ИМХО восстановится. В долгосрочном плане, исходя из общерыночного консенсуса, я ожидаю роста USDJPY в район 98-100 в течение второго квартала. На такой вариант я отвожу 70% вероятность. Этот сценарий поддерживает также покупка риска, которая, как я ожидаю, продлится до середины-конца апреля. Поэтому на уровне ниже 94 я действую исключительно от лонга.

|

|

Машиностроительный завод им. Калинина опубликовал отчетность за 2012 г. Как ожидалось, этот года стал самым успешным в новейшей истории предприятия, отразив многократный рост финансовых показателей. Выручка компании выросла на 165% до 10,8 млрд руб. Рост валовой прибыли составил 154% (1,4 млрд руб.) Умеренный долг и небольшое отрицательное сальдо прочих доходов и расходов не внесло существенного искажения в итоговые показатели: чистая прибыль составила 934 млн руб. (+266,8%). Мы уже не раз указывали на перспективы завода: совершенно очевидно, что компания вступает в стадию перехода в новый диапазон стабильной чистой прибыли. Причина всему - рост заказов, связанный с увеличением расходов оборонного характера. Акции компании торгуются исходя из P/E 2013 ниже 3 и входят в наши диверсифицированные портфели "второго эшелона"; дополнительно обращаем внимание на потенциально высокие дивидендные выплаты (дивиденды платятся на оба типа акций по 10% чистой прибыли, что практически всегда выдерживалось заводом). Потенциально именно внезапный отказ от дивидендов несет в себе основной риск для держателей акций. Если это условие будет выполнено, дивидендная доходность акций компании по итогам 2012 г. будет достаточно щедрой, особенно по привилегированным акциям. Прогноз по стоимости акций компании. Задать нам вопрос по данному эмитенту вы можете здесь.

|

|

На этой неделе акция «призы любознательным» проводится по материалу «Зачем Вам эта открытость?» Вопросы к акции: Почему компания «Арсагера» максимально раскрывает информацию о своей деятельности? - В целях повышения доверия к компании со стороны ФСФР

- Для повышения финансовой грамотности населения и увеличения количества клиентов, разделяющих подходы компании

- Для привлечения иностранных инвесторов, которые высоко ценят открытость

- Для того, чтобы как можно большее количество людей отказалось от спекуляций в пользу регулярного инвестирования

Укажите одно из действий, используемых компанией «Арсагера» при управлении активами? - Коллегиальное принятие решения о выборе активов инвестиционным комитетом

- Публичное раскрытие информации об ошибках, совершаемых при управлении портфелем

- Сочетание фундаментального и технического анализа для более точного определения потенциальной доходности

- Закрепление профессионального управляющего за каждым портфелем и фондом

Какие действия нужно совершить частному инвестору для эффективного использования подходов УК «Арсагера»? - Самостоятельно проверять расчет потенциальной доходности, приведенный в разделе «Аналитика» и купить акции одного эмитента, обладающего наибольшей потенциальной доходностью

- Активно обсуждать с аналитиками компании интересных эмитентов в рамках Блогофорума и сформировать портфель из акций эмитентов, наиболее полно раскрывающих информацию о своей деятельности

- Копировать портфель под управлением УК «Арсагера», подходящий частному инвестору по мере риска

- Регулярно инвестировать в портфель, повторяющий структуру индекса ММВБ

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

Во всей Европе сегодня, как бы у нас бы сказали, «отходняк» после празднования католической пасхи в воскресенье. Закрыты рынки Германии, Италии, Великобритании, Швейцарии. Этот день называется Easter Monday. В Америке, однако, полноценный торговый день и выйдет важная статистика – индекс деловой активности в производственном секторе PMI. Американскому рынку предстоит отыгрывать не только сегодняшние экономические данные, но и данные за пятницу. В пятницу рынок Америки был закрыт в связи с Good Friday; лично для меня непонятно, почему американцы день основных страданий Христа называют «хорошей пятницей».

Таким образом, закрытие индекса S&P500 на историческом максимуме в четверг стало закрытием месяца и закрытием первого квартала этого года. Фактически мы имеем состоявшуюся двойную вершину американского фондового рынка. Цикл роста с ноября прошлого года составляет 16,9% (1343,25-1570,28 пунктов). Обычный бычий цикл на американском рынке акций составляет примерно 20%. Таким образом, американский рынок еще немного не дошел до конца цикла. Если добавить по 2% с каждой стороны, то окончание цикла может быть определено как примерно в диапазоне 1584-1640 пунктов по индексу S&P500. У меня мало сомнений, что в апреле индекс S&P500 достигнет 1580-1590 пунктов как минимум... Для этого есть хороший повод: квартальная отчетность американских компаний за первый квартал 2013 года, которая начнет выходить в десятых числах этого месяца. Есть еще дополнительный драйвер: Equity buyback Этот драйвер еще не совсем сойдет со сцены в апреле месяце. Поэтому я полагаю, что среднесрочный шорт в начале этого месяца неоправдан. Предпосылки для моего основного сценария изложены в этой статье: Влияние байбэка на EURO и акции На мой взгляд, байбэк, а не хорошие данные американской экономики тянут фондовые индексы вверх в последние два месяца. Вкратце мой основной сценарий следующий: - Скорее всего, они израсходуют в первые 3-4 месяца года большую часть лимитов на байбэк. Следовательно, до конца года такой поддержки у рынков акций уже не будет.

- Думаю, что их главная цель: обеспечить хороший EPS (прибыль на акцию) в предверии отчетности за первый квартал 2013 года.

- Другая цель – инсайдерские продажи принадлежащих им акций. Загнать цену повыше и купить у себя подороже.

- Если это верно, то бычий рынок акций, скорее всего, продлится до середины-конца апреля. К тому моменту основные американские корпорации отчитаются. Дальнейшие покупки акций станут бессмысленными.

В рамках моего основного сценария полагаю, что «последнему рывку» будет предшествовать краткосрочная коррекция в начале месяца, - на этой неделе. Примерным уровнем коррекции является 1515-1525 пунктов по индексу S&P500. Техническим поводом для коррекции является двойная вершина по индексу S&P500. Информационным поводом могут стать какие-нибудь новые известия на тему обострившегося в последнее время европейского долгового кризиса.

|

|

Роствертол опубликовал отчетность за 2012 г., полностью оправдавшую наши ожидания. Выручка компании выросла более чем на 50% г/г, превысив 30 млрд руб. Отметим, что подобные темпы роста выручки характерны для компании в посткризисный период: последние три года этот показатель не опускается ниже 45%! Прибыль от продаж составила почти 5 млрд руб. Частично этот показатель был нивелирован значительными расходами на обслуживание долга (2,2 млрд руб.). Однако сальдо прочих доходов и расходов, составившее почти +1,8 млрд руб. позволило компании увеличить чистую прибыль на 89% до 3,8 млрд руб. Роствертол остался последней и достаточно дешевой возможностью для инвесторов присутствовать в бурно развивающейся отрасли вертолетостроения; прочие некогда публичные заводы были консолидированы материнским холдингом "Вертолеты России". Думается, что с такими финансовыми показателями эта участь не обойдет и Роствертол. Компания традиционно выплачивает в виде дивидендов 25% чистой прибыли (в прошлом году - 0,22 руб. на акцию, в этому году мы ожидаем 0,41 руб. на акцию). На наш взгляд, стадия скачкообразного роста финансовых показателей приближается к своему завершению и дальше компания будет расти более скромными темпами. Дополнительно обращаем внимание на высокое долговое бремя: за последний год оно почти удвоилось и сейчас величина займов достигла 36,5 млрд руб. (ЧД/СК384%). Средства нужны компании для обновления оборудования и расширения мощностей. Исходя из наших прогнозов, акции компании торгуются с P/E ниже 3 и входят в диверсифицированные портфели акций "второго эшелона". Прогноз по стоимости акций компании. Задать нам вопрос по данному эмитенту вы можете здесь.

|

|

В покупке по стоп-лимит заявкам акции: ИнтерРАОао, НЛМК ао, Роснефть, Ростел-ао, Сбербанк, Уркалий-ао фьючерсы: EuM3, RiM3, SiM3, GZM3 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ЛУКОЙЛ, Новатэк ао, ПолюсЗолот, Сбербанк-п, Татнфт 3ао фьючерсы: EDM3, EuM3, GDM3, GMM3, LKM3, RNM3, SRM3 Вне рынка акции: ГАЗПРОМ ао, ВТБ, РусГидро, Сургнфгз, СевСт-ао, Сургнфгз-п, ФСК ЕЭС, ХолМРСК ао фьючерсы: VBM3

|

|

|

|