|

|

|

Я не понимаю, откуда берётся энтузиазм у евро, если даже немецкий DAX не хочет его демонстрировать? Испанский индекс IBEX 35 вообще ведёт себя вызывающе, в начале сессии его понесло вверх, а потом он ушёл в стабильный флет. Только доходность испанских десятилеток, похоже, показывает истинное положение вещей, она поднялась над 6.75 и держится выше "болевого порога", за которым любое обслуживание долга становится похожим на рабский труд. Я не понимаю, откуда берётся энтузиазм у евро, если даже немецкий DAX не хочет его демонстрировать? Испанский индекс IBEX 35 вообще ведёт себя вызывающе, в начале сессии его понесло вверх, а потом он ушёл в стабильный флет. Только доходность испанских десятилеток, похоже, показывает истинное положение вещей, она поднялась над 6.75 и держится выше "болевого порога", за которым любое обслуживание долга становится похожим на рабский труд.

Вообще, я наблюдаю поразительную стойкость рынка. Греческие выборы с самыми мрачными прогнозами будут уже на днях. Оценки вливаний, необходимых испанской банковской системе, зашкаливают за 250 млрд. евро. Доходность облигаций Италии и Испании такова, что можно ложиться под поезд с запиской в кармане "Всем, кому должен - прощаю". ЕЦБ отказывается запускать новые глобальные долгосрочные системы кредитования. Так на чём рост евро? Остаётся вспомнить чёрта кукла, бильдербергских мудрецов с закостенелым мышлением, которые с помощью директив или договорённостей просто удерживают своими силами диапазон, чтобы не свалилось. На большее ума не хватает. Или ещё проще, все их скрытые механизмы воздействия на рынки испытаны, удобны и просты в применении. Я такое уже видел, и видел не раз. Вспомните всего пять дневных свечек на графике евро в период с 8 по 18 декабря 2008 года. Почему не попробовать ещё раз, и даже не раз? Можно, конечно, воздействовать методами вербальными. Например сегодня лидер греческой партии Сириза, Ципрас, моментально сменил волчью шкуру на овечью и пообещал, что Греция останется в зоне евро, а договорённости с кредиторами будут пересмотрены, и никто разрывать отношений с ЕС не собирался. Хотя буквально на днях он был совсем другого мнения и говорил более категорично. Откуда вдруг такая смена амплуа? Неужто потому, что греки в футбол постоянно проигрывают? Или вызывали Ципраса наверх к комиссару? Евро-то на этом росла? Но отток капитала из Греции продолжается, никто не верит Ципрасу. По сведениям от неких банкиров, за последний день выведено порядка 700 млн. евро, хотя Банк Греции эти данные не подтверждает. Чтобы не нагонять волну, я так понимаю. Из Испании и Италии, несмотря на все заверения чиновников в том, что опасаться нечего и всё под контролем, депозиты тоже уходят, правда пока помедленнее, чем из Греции. Но евро растёт. Инвесторы и известные аналитики считают, что QE исчерпали себя, и те 6 трлн. долларов, которые были залиты в систему, ушли коту под хвост, а новые раунды ни к чему не приведут. Однако они же убеждены в том, что QE всё равно будет. Не странно ли? Нет, ничуть не странно. Формула работы, если не залезать в экономические дебри, проста до безобразия: печатаем деньги, потом эти же деньги берём в долг, продавая трежерис, заодно рассчитываемся с долгами и процентами по ним. За те же деньги. Кто же откажется от такой простоты? Я бы, например, не отказался. Жизнь такая прекрасная штука! А работают пусть китайцы. И пусть не забывают давать мне в долг. Ах, они ещё дают взаймы и европейцам? Дискредитировать европейцев, они все бездельники, лоботрясы и долги не отдают, взгляните, хотя бы, на ту же Грецию, вот уж пройдохи из пройдох. Вот почему большинство считает, что количественные смягчения были, есть и будут. По торговле. Продажи евро, отрытые в понедельник, были частично закрыты вчера, а сегодня окончательно закрылись по стопу в безубытке. Практически все добавки к продажам евро тоже закрылись в ноль с частичной фиксацией прибыли. Прибыль есть, набора объёма нет, ни обидно и ни как. Я уже говорил пару недель назад, что торговать в ближайшее время, скорее всего, будет трудновато, волатильность ни на чём, борьба в диапазоне и попытки сломать нисходящий тренд без всякого позитива. Это похлеще "Фауста" Гёте будет. Но так и происходит. В диапазоне евро 1.2330 - 1.2625 идёт битва за тренд и участвовать в этой мясорубке у меня совсем нет желания. Но участвую. На основном счёте с понедельника не торгую совсем, там майской прибыли хватит на квартал, а на российских счетах продолжаю измываться над собой и над рынком - кто кого. По графикам. S&P500 продолжает находиться в пределах диапазона, образованного М-сеткой. Начало недели подтверждает сильное сопротивление вверху условного канала, а значит, скорее всего, индекс снова окажется в ловушке диапазона №2.

Евро. Исторические уровни работают, они не могут не работать, меня простейшие построения не подводят уже несколько лет. Глядя на недельный график евро, я вижу трёхнедельную войну за локальную ценовую зону. Кому-то нужно удержание диапазона. Кому-то нужно ломать тренд и идти выше, но для этого мало пробиться выше 1.2615, для этого надо потом сломать 1.2870. А кому-то нужно идти ниже 1.2330 и продолжать традиции. Лично я продаю ниже 1.2615, как уже не раз писал.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Отчетность Банка Уралсиб немало удивила — все показатели практически полностью легли в русло наших прогнозов, кроме одного: отчисления в резервы составили почти 7 млрд. рублей против 3 млрд., ожидавшихся нами. С учетом убытков по операциям с ценными бумагами, относительно скромные темпы кредитования, а также высокие расходы (C/I Ratio составил 82%) неудивительно, что год банк закончил с убытком в 4,2 млрд. руб. при том, что до этого всегда был прибыльным. ROE банка всегда находилось на достаточно низком уровне; акции банка торгуются достаточно дорого, исходя из его способности генерировать прибыль, и не входят в число наших приоритетов. Наш прогноз по стоимости акций банка Вы можете посмотреть здесь Обсудить эмитента

|

|

В этом материале понятие «диверсификация» рассматривается не как инструмент «защиты от падения», а как инструмент повышения определенности результата инвестирования. Вводится понятие «диверсифицированного портфеля» и даются советы по диверсификации для инвесторов. О таком понятии как «диверсификация» написано много материалов. Разные авторы пытаются раскрыть и донести до читателей смысл диверсификации. В основном суть всех этих изысканий сводится к словарному определению: «Диверсификация — распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала». Мы решили пойти немного дальше и взглянуть на понятие «диверсификация» несколько по-иному. Какая существует связь между крупным сетевым магазином продуктов и инвестициями на фондовом рынке? На первый взгляд — связи нет, что тут может быть общего? Но оказывается и там, и там активно используется диверсификация. Ни для кого не секрет, что в крупных магазинах существует определенный уровень воровства товаров, который влияет на прибыль магазина. Если в магазине один покупатель что-то купил за 100 рублей и еще один «покупатель» украл из магазина товар на 100 рублей, то чтобы получить прибыль, магазин будет вынужден поднять стоимость товара до 200 рублей. Для того чтобы избежать такой ситуации сетевые магазины в первую очередь стремятся к увеличению числа покупателей. Ведь если в магазине побывала тысяча покупателей, то они потратят 100 тысяч рублей, уровень воровства в абсолютных цифрах также может возрасти, но тут вступает в действие «закон больших чисел». При превышении определенного количества покупателей в процентном выражении уровень воровства не изменяется. То есть, за счет увеличения числа покупателей сетевые магазины не защищают себя от воровства, а увеличивают определенность получения заданного уровня потерь в процентах от выручки. Для них это и есть диверсификация. Кстати, когда Вы видите, что кто-то ворует в магазине, Вы должны понимать, что этот кто-то ворует у Вас, ведь магазин, зная о постоянном проценте потерь, включает в наценку не только прибыль для себя, но и эти потери. Суть диверсификации Диверсификация на фондовом рынке также заключается в повышении уровня определенности, а вовсе не в защите от падения, как многие полагают. Подтверждением этой мысли может служить график (так называемый «Клин Арсагеры»), на котором отражена зависимость между числом эмитентов в портфеле и результатом портфеля. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть, когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть «вне Клина»).  График «Клин Арсагеры» (кликните по нему для увеличения изображения) Мы построили данный график по результатам российского рынка акций за 2011 год, причем рассматривались только 30 акций, входящих в индекс ММВБ. Стоит отметить, что на эти акции приходится свыше 90% капитализации фри-флоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на ММВБ. Клин, нарисованный пунктирной линией, характеризует результаты портфелей, сформированных по принципу равных долей (каждая акция при покупке имеет одинаковый вес в портфеле). Например, цифре 7 на оси Х соответствуют доходности портфелей из 7 акций, показавших лучший (верхняя линия клина) и худший (нижняя линия) результат, очевидно, что результаты остальных портфелей из 7 акций находятся между этими линиями. Клин, нарисованный сплошной линией, – это результаты портфелей, где доля акции в портфеле пропорциональна капитализации ее фри-флоата. Здесь цифре 7 соответствует доходность портфеля из тех же 7 акций, но их доли в портфеле пропорциональны капитализации их фри-флоата (при этом за 100% берется суммарный фри-флоат этих 7 акций). Важно отметить, что внизу столбиками показано какую долю взвешенный портфель (в который, например, выкупается фри-флоат всех 7 акций) занимает в суммарной капитализации фри-флоата этих 30 акций. При этом левый (зеленый) столбик характеризует худший набор портфеля, а правый (красный) лучший. Естественно, заканчивается всё 100% по обоим линиям, так как это соответствует всем 30 акциям. Посмотрите, как различаются средние результаты по итогам года: портфель, куда акции входят равными долями, по итогам года показал – минус 22,51%. Портфель, где акции представлены пропорционально капитализации фри-флоата – минус 16,40%. А сам индекс ММВБ при этом показал 16,94%. Отличие от индекса возникает из-за искусственного ограничения в индексе доли (15%) Лукойла и Газпрома по сравнению с фактической долей этих бумаг в капитализации фри-флоата всего рынка. В начале 2011 года капитализация фри-флоата (равна стоимости рыночных портфелей без учета денег) составляла около 7 трлн руб. По итогам года этот показатель уменьшился примерно на 1 трлн руб. Этот результат как-то распределился между участниками рынка. Лучший результат по итогам 2011 года 31.64% показала Транснефть. У кого-то ее вообще могло не быть, в индексных фондах ее доля была близка к 0.91% (фактически доля от общей капитализации фри-флоата акций), ну а похвастаться результатом +31.64% может тот, у кого ее доля была 100%. Доля во фри-флоате и отражает степень влияния на результат участников рынка. Среди акций, входящих в индекс ММВБ, суммарная капитализация фри-флоата Лукойла, Газпрома и Сбербанка составляет 55,06%. Соответственно 7, 9 и 13 столбики показывают, какое влияние эти акции оказали на итоговые результаты участников. Коллизия денег Результат рыночного портфеля, где доля каждой акции пропорциональна фрифлоату, характеризует средний результат, и именно на него правильно смотреть, когда речь идет о коллективном результате всех участников рынка. Тем не менее, статистика показывает, что этому результату проигрывает 80% участников из-за транзакционных издержек и наличия денег в портфеле. Но, если рынок вырос, деньги ухудшают средний результат участников, когда же упал, улучшают (результат денег всегда равен нулю). Так как по статистике в долгосрочном периоде рынок акций растёт, то в итоге деньги приводят к проигрышу. Да, можно ошибиться в оценке потенциала той или иной акции , но не в случае с деньгами. Их потенциал всегда равен нулю, а с учетом инфляции – отрицателен. Поэтому мы придерживаемся принципа полного инвестирования. По нашим оценкам доля денег в портфелях участников рынка в среднем составляет 7-10%, хотя у спекулянтов она может достигать 50% и более. Стопроцентная диверсификация Ранее мы выяснили, что диверсификация не защищает от падения рынка, а обеспечивает определенность результата. Введем понятие стопроцентной диверсификации. Чтобы согласиться с этой аксиомой, необходимо согласиться со следующим: портфель, составленный из всех эмитентов долями равными доли их капитализации фрифлоата к суммарной капитализации фрифлоата этих акций, 100% диверсифицирован, потому что: - Такой портфель покажет результат равный среднему результату участников. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников).

- Такой портфель будет показывать результат, характеризующий результат целого сегмента (в нашем случае акций).

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным. Еще раз отметим, что мы говорим о диверсификации внутри сегмента. Уровень диверсификации и мера риска Если кто-то не согласен с аксиомой, озвученной выше, то дальнейшие умозаключения не будут иметь смысла. Следующий важный вывод: уровень диверсификации – это совпадение со 100% диверсифицированным портфелем. Таким образом, портфель из 3-х акций может быть более диверсифицированным, чем из 20-ти, а индекс ММВБ не совсем отражает средний результат участников. Например, портфель, повторяющий структуру индекса ММВБ, диверсифицирован на 72% (отклонение от рыночного портфеля 28%). Любопытно, что если бы не искусственное ограничение капитализации фри-флоата Газпрома и Лукойла в индексе ММВБ, индексный портфель был бы диверсифицирован на 92% (отклонение 8%). Мера же риска, в этом понимании, является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата. Выбор управляющего и меры риска инвестиционного инструмента Ранее мы уже писали о том, что задача управляющего показывать результат лучше среднего по рынку и о том, как можно этого достигать. Отклонение структуры портфеля от рыночного (где доля каждой акции пропорциональна фрифлоату) создает как возможности, так и риски отличия от среднерыночного результата. Недаром в развитых странах самыми популярными фондами являются индексные. Поэтому портфель, составленный из трех эмитентов: Газпром, Лукойл и Сбербанк (равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Важно также отметить, что если управляющий не отклоняет портфель от рыночного, то результат такого портфеля не будет лучше среднего. Портфель, где инвестиционная декларация устанавливает лимит на одного эмитента на уровне 10%, может быть совершенно по-разному диверсифицирован. Мы пришли к выводу, что калибровку инвестиционных продуктов по уровню риска необходимо осуществлять на основе уровня диверсификации (отклонения от 100% диверсификации), а не на основе лимита на эмитента и их количества. На это же, в числе прочих факторов, следует ориентироваться клиенту при выборе инвестиционого продукта. Сейчас в этих терминах наши портфели акций диверсифицированы на 20-25% (отклонение от рыночного портфеля составляет 75-80%). На наш взгляд, этот уровень диверсификации является приемлемым с точки зрения защиты от сильных неблагоприятных отклонений от средних результатов рынка. В то же время такой уровень отклонения может обеспечить результат существенно лучше рынка. С технической точки зрения мы вполне сможем удерживать уровень диверсификации в диапазоне 20-30% при увеличении объема портфелей в разы. При очень сильном увеличении объемов уровень диверсификации будет тоже естественным образом увеличиваться. По нашим оценкам, при объеме портфеля 10-20 млрд рублей уровень диверсификации будет в районе 40 — 50%. Если уровень диверсификации будет высоким, то результат будет приближаться к результату индексных фондов. Все вышесказанное справедливо и для попыток играть на колебаниях, «выходить» в деньги, использовать «плечо» и «шорты». Потому что при этом структура активов в портфеле естественным образом отклоняется от рыночного портфеля (в котором доля денег равна нулю) и это создает риски отклонения результата портфеля от среднерыночного. В заключение отметим интересный момент, что такое понятие, как оптимальная диверсификация, становится очень трудно формализуемым. Решение этой задачи уходит в плоскость оптимизации результата, объема портфеля, соотношения фри-флоатов. Так как при составлении портфеля необходимо учитывать прогноз потенциальной доходности (от неё зависит результат) по той или иной акции, а он может содержать ошибки, то на практике решить это уравнение по оптимизации становится крайне сложным. Выводы: - Диверсификация на фондовом рынке заключается в повышении уровня определенности получения заданного результата, а вовсе не в защите от падения.

- У любого портфеля есть уровень диверсификации (соответственно мера риска), но многие не знают о его значении. Результат может быть отличным от рынка (например, намного лучше всех), но только по уровню диверсификации можно судить: случаен он или нет.

- Уровень диверсификации портфеля не зависит от количества эмитентов, а зависит от капитализации фри-флоата акций, входящих в него. Лимит на одного эмитента в инвестиционной декларации не определяет уровень диверсификации, хоть косвенно и влияет на него.

- Выбирайте инвестиционный продукт в соответствии с его уровнем диверсификации. Оценивайте действия управляющего в этом отношении.

|

|

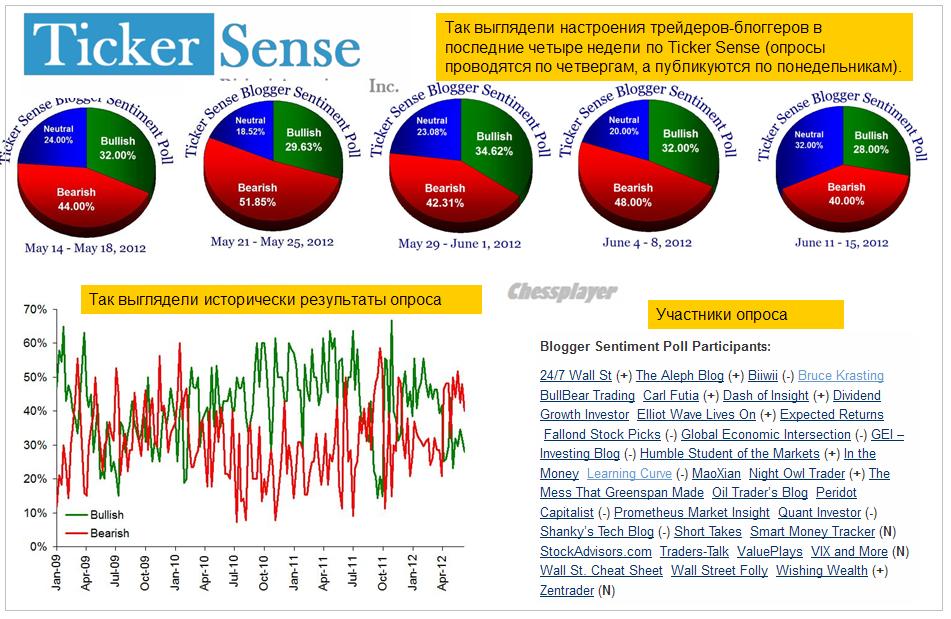

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 13 июня 2012 ГОДА. Эйфория по поводу испанского бэйлаута оказалась даже более скоротечной, чем я ожидал. Это были не 1-2 дня, а часы. Сразу же после начала европейской сессии в понедельник, настроения резко ухудшились. Прежде всего, это проявилось по ставкам доходности периферийных бондов. Рынки европейского периферийного долга сразу показали свое отношение к новым заявлениям европейских министров финансов. ЧТО ХОРОШО ДЛЯ ИСПАНИИ, ПЛОХО ДЛЯ ИТАЛИИ Уже в понедельник началось сужение спрэда между итальянскими и и испанскими облигациями. Итальянский долг стал хуже восприниматься в глазах инвесторов, и это стало, несомненно, результатом испанского бэйлаута. В понедельник доходность по 10-летним итальянским облигациям превысила 6%. Долг Италии составляет 120% к ВВП и при такой доходности долговых инструментов ей тоже может понадобиться помощь. Но откуда взять денег, чтобы помочь Италии? Таким образом, Италия становится объектом следующей спекулятивной атаки. Возможно, это скажется на активности и результатах итальянских аукционов по размещению долга. Сегодня пройдет размещение векселей, а в четверг облигаций Италии. Результаты этих размещений ( особенно облигаций) будут внимательно наблюдаться участниками рынка и окажут влияние на торговлю в европейскую сессию. Впрочем, и испанским долговым бумагам после бэйлаута не стало легче. Рост доходности возобновился и вчера испанские 10-летние облигации обновили максимумы. СТАНЕТ ЛИ БЭЙЛАУТ СПАСЕНИЕМ ДЛЯ ИСПАНСКИХ БАНКОВ? Много неясных моментов. 1. Неизвестна точная сумма. Она должна быть уточнена примерно 21 июня. 2. МВФ не участвует в этой помощи. Это странно, и, возможно, свидетельствует о негативном отношении к плану таких стран как США, Япония, Канада и других. 3. Деньги должны быть взяты из фондов EFSF или ESM. В реальности этих денег там пока еще нет. Следовательно, их нужно взять либо на рынке, либо получить от стран-участников этих фондов. Испания сама являлась крупным донором. Если вычесть ее вклад в фонды, то они станут еще меньше. 4. Отсутствие МВФ среди участников испанского бэйлаута негативно отразится на наполнении фонда EFSF 5. Финны, как и в случае с Грецией, потребуют залог. 6. Негативная реакция в Ирландии и Греции, где требуют пересмотра существующих договоров по оказанию помощи. УГРОЗА ДЛЯ EURO Главное следствие испанского бэйлаута: он увеличивает риск владения европейским долгом, поскольку частные инвесторы имеют субординацию по отношению к квазисуверенным держателям долга (МВФ, ESM, EFSF). Чем больше денег ESM, EFSF и МВФ в периферийном суверенном долге, тем меньше шансов, что инвесторы что-то получат. Тревожным сигналом для EURO станет, когда эта тенденция начнет распространяться на страны центральной зоны, например Францию. Это будет означать, что дни EURO, как стабильной валюты, сочтены. США По неизвестным для меня причинам американский рынок акций вчера вырос более чем на 1%. При этом put/call-коэффициент тоже вырос. В последние дни во время роста рынка put/call-коэффициент растет, а во время падения снижается. Это свидетельствует о том, что опционные трейдеры пока играют в консолидацию.

В качестве возможной причины роста некоторые называют выступление члена ФОМС – «голубя» Эванса. Настроения на Ticker Sense немного улучшились, но продолжают оставаться медвежьими.

После сильной фиксации в понедельник, во вторник многие рискованные активы восстановили часть утраченных позиций. Независимо от всего, предстоящие в воскресенье в Греции выборы дамокловым мечом нависают над рынком. Это очень серьезная угроза и она будет доминировать до конца недели. НЕ СТАНЕТ ЛИ ГРЕЦИЯ НОВЫМ «ЛЕМАНОМ»? Если Syriza победит на выборах, то в понедельник мы увидим очень большие гэпы вниз по EURO/USD (порядка 200-300 пунктов) и по рискованным активам (S&P500 может выдать гэп порядка 1,5-2%). Такой будет первая реакция, а каким будет дальнейший ход событий? Если новое правительство Греции откажется от предыдущих договоров помощи, то это может привести к неконтролируемому дефолту. Возможно, что раньше я недооценивал значение этих выборов. Эффект будет в большей степени психологический, чем чисто финансовый ( потенциальные убытки), но он может быть очень сильный. ПОЭТОМУ ИНВЕСТОРЫ БУДУТ СОХРАНЯТЬ ОСТОРОЖНОСТЬ...И СЕРЬЕЗНЫХ ПОКУПОК ДО КОНЦА НЕДЕЛИ НЕ СТОИТ ЖДАТЬ. В отличие от Александра Потавина, который пишет поскольку через 2 дня пройдет экспирация квартальных фьючерсов и опционов и текущие уровни крупные игроки постараются удержать под сформированные ранее позиции. я полагаю, что может быть предпринята попытка закрыть индекс S&P500 ниже 1300 пунктов. Попытка пробить этот опционный барьер выглядит достаточно логичной. И диспозиция на рынке фьючерсов способствует этому. ПОСЛЕДНИЙ ОТЧЕТ COT ПОКАЗАЛ РЕКОРДНЫЙ С АВГУСТА 2008 ГОДА ЛОНГ ПО МИНИ-КОНТРАКТУ НА ФЬЮЧЕРС S&P500 МЕЛКИХ СПЕКУЛЯНТОВ. Это является чрезвычайно медвежьим сигналом. Более подробно: http://mfd.ru/blogs/posts/view/?id=2130 Впрочем, вполне реальная перспектива запуска QE3 в виде покупки MBS, косвенным свидетельством которой служит поведение золота, будет поддерживать рискованные активы остаток этой недели. Поэтому, наиболее вероятна консолидация на текущих уровнях, возможно, при высокой волатильности.

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, ЛУКОЙЛ, ПолюсЗолото, Роснефть, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС фьючерсы: GDM2, GMM2, EDM2, EuM2, LKM2, RIM2, SiM2, RNM2 В продаже по стоп-лимит заявкам акции: ВТБ ао, ИнтерРАОао, НЛМК ао, Новатэк ао, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, ХолМРСК ао фьючерсы: GZM2, EDM2, EuM2, SRM2, VBM2 Вне рынка акции: ГМКНорНик фьючерсы: нет

|

|

Последний отчет COT показал рекордный с августа 2008 года лонг по мини-контракту на фьючерс S&P500 (E-MINI) мелких спекулянтов. Это является чрезвычайно сильным медвежьим сигналом.

Этот график охватывает 4 последних года. На следующем графике показан не только E-MINI S&P500, но и обычный контракт S&P500, и период взят более короткий – последний год. Для S&P500 картина не выглядит столь медвежьей. Вообще, почему-то мелкие трейдеры по E-MINI и по обычному контракту на индекс S&P500 занимают противоположные позиции.

Учитывая свойство рынков играть против мелких спекулянтов, диспозиция по E-MINI представляется мне более важной. Для меня также в принципе выглядит очень любопытным тот факт, что чистая суммарная позиция мелких спекулянтов с октября прошлого года колебалась возле нуля и начала заметно расти только с начала марта – того момента, когда индекс S&P500 оказался в зоне перекупленности и близость коррекции в принципе была очевидна. Неужели они поддались на все те призывы, которые раздавались в то время – «лучший за поколение момент для покупки акций»? Удивительно, насколько точно «глупые деньги» оправдывают свое название. Последний раз такая диспозиция по E-MINI S&P500 была примерно в августе 2008 года – как раз накануне самой острой фазы кризиса. Не люблю делать далеко идущих выводов, но не свидетельствует ли это о том, что сейчас мы тоже близки к острой фазе кризиса – на этот раз европейского долгового? И повод для этого подходящий. Не станет ли Греция новым «Леманом»?

|

|

14 июня 2012 года специальный гость в вебинаре Инвесткафе Анатолий Радченко. Простой питерский парень и одновременно успешный трейдер расскажет историю своего взлета, ответив на вопрос, как в свои 24 года он обрел известность и признание?

Вы узнаете: • О видах трейдинга и их преимуществах. • Как ограничивать убытки? • Как отбирать акции? • Как стать профессионалом? А также практические советы для начинающих трейдеров и секреты дэй трейдинга. Уже сейчас Анатолий является генеральным партнером одного из ведущих пропрайтери-фондов в России United Traders. За советом к Анатолию обращаются как начинающие игроки, так и трейдеры с многолетним опытом. Его семинары и вебинары о тонкостях трейдинга на биржах США неизменно собирают большую аудиторию. Ему подражают и завидуют. Представитель финансового олимпа в вебинаре Инвесткафе «Звезды фондового рынка. Анатолий Радченко: история успеха» 14 июня 2012 года в 13:00. Ссылка для участия: my.comdi.com/event/58865/

|

|

Российский рынок сегодня 13 июня 2012 года

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Эйфория по поводу испанского бэйлаута оказалась даже более скоротечной, чем я ожидал. Это были не 1-2 дня, а часы. Сразу же после начала европейской сессии в понедельник, настроения резко ухудшились. Прежде всего, это проявилось по ставкам доходности периферийных бондов. Рынки европейского периферийного долга сразу показали свое отношение к новым заявлениям европейских министров финансов. Уже в понедельник началось сужение спрэда между итальянскими и и испанскими облигациями. Итальянский долг стал хуже восприниматься в глазах инвесторов, и это стало, несомненно, результатом испанского бэйлаута. В понедельник доходность по 10-летним итальянским облигациям превысила 6%. Возможно, это скажется на активности и результатах итальянских аукционов по размещению долга. Сегодня пройдет размещение векселей, а в четверг облигаций Италии. Результаты этих размещений ( особенно облигаций) будут внимательно наблюдаться участниками рынка и окажут влияние на торговлю в европейскую сессию. Впрочем, и испанским долговым бумагам после бэйлаута не стало легче. Рост доходности возобновился и вчера испанские 10-летние облигации обновили исторические максимумы. После сильной фиксации в понедельник, во вторник многие рискованные активы восстановили часть утраченных позиций. Независимо от всего, предстоящие в воскресенье в Греции выборы дамокловым мечом нависают над рынком. Это очень серьезная угроза и она будет доминировать до конца недели. Если Syriza победит на выборах, то в понедельник мы увидим очень большие гэпы вниз по EURO/USD и по рискованным активам. Поэтому инвесторы будут сохранять осторожность... Продолжение во вью рынка... ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Ничего толком не произошло за время наших увеличенных на день России выходных. Фсип в понедельник утром подрос, к вечеру понедельника ушел в минус, а во вторник этот минус большей частью отыграл. Снизилась цена на нефть (брент около 97), но по итогам последних сессий немного подросла Япония и немцы. Так что ждем нейтрального открытия, +-0.5%, потом куда-то пойдем, причем куда - вообще непонятно)) можем снизиться на процент-полтора, если боимся дальнейшего падения нефти, но можем и порасти на +1.5-2%, если готовы играть ее отскок. Муть полная. По идее в мутное время выигрывают шортисты. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В среду российский рынок акций откроет торговую неделю в нейтральной зоне. За те два дня, пока мы отдыхали, наши западные коллеги по цеху успели сходить вниз и вверх, но к середине недели их биржевые индикаторы пришли примерно на уровни закрытия пятницы. Прежде всего, это касается котировок в секторе АДР ведущих российских компаний. Лишь только цены на нефть Brent торгуются достаточно слабо, тестируя на прочность июньские минимумы - $96,5/барр. В остальных сегментах рынков к середине недели наблюдается относительное затишье, поскольку через 2 дня пройдет экспирация квартальных фьючерсов и опционов и текущие уровни крупные игроки постараются удержать под сформированные ранее позиции. Утро среды, скорее всего, будет волатильным, поскольку после двух дней вынужденного простоя спекулянты постараются «догнать» внешние рынки, а заодно и определиться с ближайшими уровнями поддержек/сопротивлений. Индекс может сползти к отметке 1325 п. в основном из-за снижения цен на нефть. Ближайшим сопротивлением выступает отметка 1341 п. Акции банковского сектора будут торговаться несколько лучше рынка. Сегодня вечером выходит много важной статистики из США, которая определит расстановку сил на биржах до конца недели. В 13-00 ждем данных из еврозоны по объемам промышленного производства за апрель. В 13-10 итальянский Минфин проведет аукцион по продаже 12-месячных бондов на сумму 6,5 млрд. евро. В 16-30 в США выходит статистика по индексу цен производителей за май, а также данные по объемам розничных продаж в мае. В 18-00 ждем выхода сведений по объемам запасов на оптовых складах. В 18-30 в Америке будет опубликована недельная статистика по запасам нефти и нефтепродуктов.

|

|

Наверное, ни одного спекулянта раздражают такие длительные праздники. Вроде бы в этом году биржа решила, что длительных перерывов в торговле не будет: новогодние каникулы мы работали, и в остальные праздники тоже не было перерывов больше 2 дней. И почему-то День России мы решили отметить нерабочей трехдневкой. Нелогично, товарищи! Не проще было в субботу отдыхать, а в понедельник полноценно работать? Теперь ведь даже и не знаем, в какую сторону откроемся... На часовом графике образовался треугольник, который сжат уже до предела и будет пробит утренним «гэпом». Не забываем, что через 2 дня экспирация, и где-то я читал разумный совет: не торговать 2 дня до и 2 дня после экспирации.  Локальный уровень 130500. Открытие ожидаю умеренно негативное. В дальнейшем действуем по ситуации. День может получиться с широким диапазоном, поэтому внимательно смотрим на величину утреннего «гэпа». Дни, когда мы отдыхали, считаю, не подтвердили намерение вернуться к «медвежьему» тренду. Но основные сигналы на движение поступят сегодня уже в ходе торгов.  Основные макроэкономические новости на сегодня: | 16:30 | США | Изменение объема розничной торговли / Retail Sales | | 16:30 | США | Изменение объема розничной торговли без учета продаж автомобилей / Core Retail Sales | | 16:30 | США | Индекс цен производителей / Producer Price Index | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12573.8 | +1,31% | | S&P 500 (США) | 1324.18 | +1,17% | | CAC40 (Франция) | 3046.91 | +0,14% | | DAX (Германия) | 6161.24 | +0,33% | | FTSE100 (Великобритания) | 5473.74 | +0,76% | | Nikkei 225 (Япония) | 8591.18 | +0,64% | | Shanghai Composite (Китай) | 2307.91 | +0,79% | | Bovespa (Бразилия) | 55049.03 | +1,94% | | ММВБ | 1338.07 | +0,39% | | РТС | 1298.54 | +1,25% | | | | | | Нефть Brent | 96,9 | -0,07% | | Золото | 1608,6 | -0,06% | | EUR/USD | 1,2491 | -0,08% | | USD/RUB | 32,987 | 0 % | | EUR/RUB | 41,174 | -0,11% | | S&P500 Fut | 1317,3 | -0,21% |

|

|

Новый кризис? Поляризация политического процесса между правой Tea Party и Демократической левой партией в США парализует американское правительство из-за неспособности сторон найти общий язык по экономическим проблемам. Политический процесс фактически парализован и не могут быть приняты важные решения, чтобы найти выход из замедленного развития экономики. Следствием этого являются следующие позиции партий: 1) Позиция Tea Party является непрактичной в экономической теории (резкое сокращение дефицита бюджета) и историческим фактам в подобных обстоятельствах. 2) Демократическая партия придерживается позиции, которая поддерживает программы экономического стимулирования в качестве решения. Но программы экономического стимулирования лишь откладывают вопросы, и не способны решить проблему на данном этапе экономического цикла. Мы находимся в самом конце исторической цикла, где нет реального места для эффективного осуществления новых инвестиций, которые будут иметь положительный мультипликативный эффект на экономику, а есть программы экономического стимулирования. 3) Неизбежным следствием является то, что возможно через год - полтора, США и развитые страны вступят в основной экономический спад.

|

|

|

|