|

|

|

Чистая прибыль компании сократилась на 57% до 596 млн. долларов, остальные показатели остались в рамках ожиданий. Отчет о прибылях/ убытках

Финансовые результаты за 12 месяцев 2012 г.: - Выручка 12 157 млн. долларов (+4%) - EBITDA 1900 млн. долларов (-16%) - Рентабельность EBITDA 16% - Операционный денежный приток 1825 млн. долларов (+1%) - Капиталовложения 1453 млн. долларов (-29%)

Операционные результаты за 12 мес. 2012г: - Производство стали 14,523 млн. тонн (+25%) - Продажи 15,184 млн. тонн (+18%) - Выручка на тонну 801 доллар (-12%)

Более детальный обзор с прогнозом на 2013 год можно найти в моем блоге на Nettrader.ru

|

|

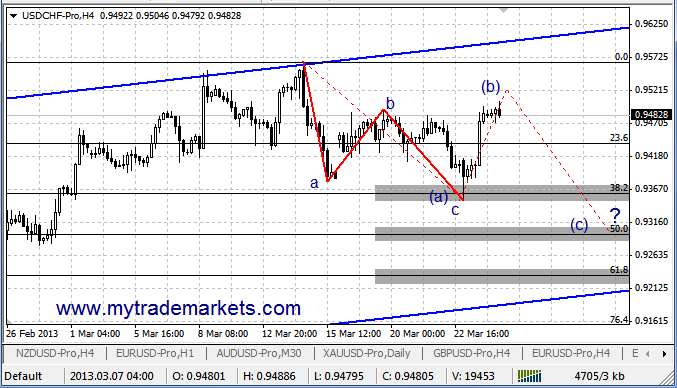

По паре USD/CHF наблюдаем с вами восходящий тренд. Данное движение берет свое начало 01.02.13. Верхняя граница восходящего канала проходит по максимуму января 2013 и максимуму текущего месяца. Нижняя граница, соответственно, проведена по минимуму между этими двумя точками.

Сформировалась первая 3-х волновая коррекция, которая достигла уровня 38.2% от нашего восходящего движения. Небольшое снижение пары с текущих уровней можно рассматривать как возможность для открытия длинных позиций. Однако не исключаю перерисовки волн АВС и снижение пары к уровням 50% или 61.8% по фибоначчи. Уровни, которые могут оказать сопротивление паре, следующие: максимум рассматриваемого восходящего движения (0.95670) и максимум 2012 года (0.99720). Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В предстоящую пятницу, 29 марта, наш основной поводырь, американский рынок, будет закрыт для торгов в связи с празднованием «Страстной пятницы». Календарь праздников до конца года площадки NYSE: В воскресенье, 31 марта, Европа переходит на летнее время! С понедельника наш рынок будет «оживать» на час раньше, т.к. с переходом Европы на летнее время торги будут открываться в 11:00 МСК, а не в 12:00 как сейчас. Всем удачных торгов!

|

|

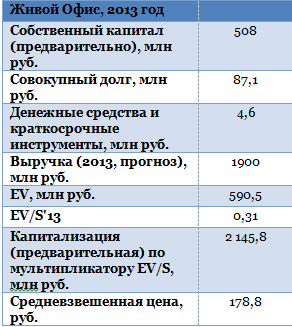

Весной этого года мы ожидаем очередное пополнение в секторе РИИ ММВБ. На сей раз на биржу готовится выйти компания Живой офис, занимающаяся офисным обеспечением. Рынок канцелярских товаров для бизнеса в России растет сравнительно высокими темпами, а конкурентная среда позволяет компании расширяться. По моему мнению, акции Живого офиса привлекательны для долгосрочных инвестиций. На бирже планируется размесить 4 млн новых акций, выпуск которых был одобрен недавно советом директоров. В ходе IPO Живой офис планирует привлечь порядка 450-600 млн руб., а вся компания оценивается в 1,98 млрд руб. Окончательная цена размещения пока не определена, free float, согласно планам руководства, будет составлять порядка 33%. Объем рынка товаров для офиса в 2012 году оценивался в 72,2 млрд руб., темпы его роста составляют порядка 8-11% в год. Живой офис, по его собственным данным, в 2012 году занимал на рынке Санкт-Петербурга, базовом для компании, 13,5%. В Москве, куда компания вышла в 2011 году, ей принадлежит 1% рынка. Живой офис намерен развивать бизнес в еще восьми крупных городах России. К 2014 году он рассчитывает получить порядка 5%, а к 2016 году — 5,5% рынка на федеральном уровне. На сегодня абсолютным лидером данного сектора является компания Комус, которая сейчас занимает порядка 60% рынка в Москве и 35% — по все России. Кроме Комуса, ни одна компания не имеет доли больше 5%. Деньги, полученные от инвесторов, Живой офис планирует потратить на выход на региональные рынки и увеличение доли присутствия в Москве и Санкт-Петербурге. Приоритетам является развитие логистической сети, реализация маркетинговой стратегии, которая тем более важна, что компания должна дифференцировать себя от конкурентов, чтобы привлечь новых покупателей. Основными своими конкурентными преимуществами компания видит индивидуальный подход к клиенту, быструю обработку заказов, в дальнейшем — запоминаемость бренда. Кроме того, Живой офис планирует начать производство канцелярских товаров под собственным брендом. Как известно, продукция СТМ отличается более высокой рентабельностью, чем товары сторонних производителей. Рентабельность товаров под собственным брендом может быть вдвое выше. Валовая рентабельность обычного канцелярского магазина составляет порядка 35%, у Живого офиса по итогам 2011 года этот показатель равнялся 21,9%. Таким образом, у компании есть перспективы для повышения рентабельности, в том числе за счет товаров под собственной маркой. Реализация стратегии развития уже началась. Так, в конце прошлого года был открыт новый колл-центр в Твери, который позволит Живому офису повысить качество клиентского обслуживания, а также будет способствовать развитию бизнеса в регионах, поскольку деятельность компании ориентирована не только на Москву и Санкт-Петербург, но и на федеральный уровень. Стоит отметить, что для размещения на рынке Живой офис проводит допэмиссию акций, а не продает долю существующих акционеров. Это косвенно свидетельствует о том, что все привлеченные в ходе IPO деньги будут направлены исключительно на инвестиции в дальнейшее развитие, и это, безусловно, позитивный знак. Долговая нагрузка компании умеренная: отношение долга к активам составляет 0,47х. По итогам 2012 года долгосрочных обязательств у нее не было. Живой офис начал реализацию программы развития на заемные средства, а в дальнейшем намерен замещать их деньгами, полученными от IPO, что будет позитивно сказываться на долговой нагрузке. Общий размер долга равен порядка 156 млн руб., а в результате размещения планируется привлечь от 500 млн. Таким образом, компания сможет при необходимости, и снизить долговую нагрузку, и направить средства на дальнейшее развитие. По совокупности факторов Живой офис достаточно интересен для инвестирования, однако покупать его бумаги стоит с прицелом на долгосрочную перспективу, как, впрочем, и все акции сектора РИИ.

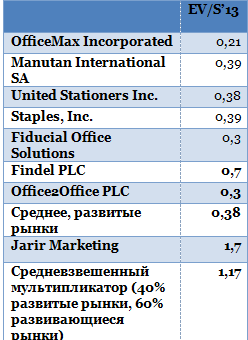

Живой офис недооценен по сравнению с аналогами с зарубежных рынков по мультипликатору EV/S. Справедливая цена для его бумаг на 2013 год будет составлять порядка 178,8 руб. Точное ее значение зависит от того, сколько акций и по какой цене в итоге разместит компания. Таргет будет пересмотрен, как только появится более точная информация об IPO. При оценке больший вес получил мультипликатор аналога с развивающегося рынка Саудовской Аравии (Jarir Marketing), так как именно такие аналоги предполагают потенциал роста аналогичный тому, который есть у Живого офиса, а на развитых рынках потенциал уже значительно ограничен.

|

|

Сегодня Константин Бочкарев диаметрально изменил точку зрения на EURO по сравнению со вчерашним днем. Это нисколько не понижает его авторитет как очень хорошего аналитика. Не ошибаются только те, кто ничего не делает. Константин имеет смелость четко и категорично излагать свой взгляд на рынок, - в отличие от некоторых, которых я не буду здесь называть, - и это делает ему честь как аналитику. Сегодня Константин изложил четко все те аргументы, включая комментарий Moody’s, которые вчера были причиной, почему я очень скептически отнесся к утреннему ралли. Moody’s Кипрская зараза все-таки начинает распространяться по Европе. В плане теории, прекрасно описывающей происходящее, можно обратиться к последним комментариям к ситуации на острове от Moody’s. Рейтинговое агентство, во-первых, отмечает, что на примере Кипра в Европе был создан довольно-таки негативный прецедент (налог на депозиты, ограничение движения капитала) для всей еврозоны, во-вторых, последствия случившегося будут ощущать все банки европейского региона, откуда может начаться планомерный отток средств с банковских счетов и депозитов. На практике это может означать то, что под давлением могут оказаться не только проблемные итальянские и испанские банки, но и в целом такие страны как Люксембург, Мальта, Эстония, где традиционно именно иностранцы держат значительные средства на депозитах. Естественно, усилиться тренд на отток средств в целом из Европы в США, что будет позитивно для доллара. ВВП, ЕЦБ Несмотря на решение о выделении Кипру пакета мер помощи, есть несколько весомых причин полагать, что это не сможет в корне изменить ситуацию вокруг страны и на Forex. Во-первых, поправку надо делать на то, что деньги Никосия получит не ранее мая, и то для этого необходимо, что парламент Германии, Нидерландов и Финляндии утвердил решение о рекапитализации кипрских банков посредством европейского механизма стабильности (ESM), что само по себе может быть риском. За два месяца может многое произойти... Очень похоже на то, что Кипр собираются изгонять из Евросоюза. ИМХО, в Германии приняли решение насчет Кипра еще в ноябре, когда получили доклад из внешней разведки о том, какие деньги хранятся в кипрских банках. Точнее сказать, решать страна будет сама; ее поставили перед выбором. Либо быть членом Евросоюза, либо быть оффшорной зоной. Думаю, что все-таки в конечном счете кипрское правительство придет к выводу, что лучше попытаться остаться оффшорной зоной. Быть оффшорной зоной, безусловно, выгоднее. Но дело в том, что теперь уже неизвестно, захотят ли инвесторы после того, что произошло, использовать Кипр как оффшорную зону. Cейчас кипрскому правительству приходится временно лавировать, чтобы хоть как-то сохранить банковскую систему, обеспечить вывод средств «нужных структур», подготовиться к введению собственной валюты и т.д. Высказывания главы Еврогруппы На мой взгляд рынки чересчур эмоционально восприняли высказывания главы Еврогруппы DIJSSELBLOEM, или как его окрестил Zero Hedge Дизельбума. Понятно, что он не имел в виду конфискацию средств вкладчиков, как будущий шаблон действий для еврозоны. Он имел в виду пример Кипра просто, как образец успешного решения проблемы реструктуризации банковского сектора. На мой взгляд, его высказывания были недостаточным поводом для того, чтобы EUROUSD упасть еще на 60 пунктов. Взгляд на EURO Возникает интересная дилемма. С одной стороны, я придерживаюсь медвежьего взгляда на европейскую валюту. С другой стороны, по моей оценке на текущий момент EURO справедливо оценен. Как я недавно писал, согласно моей оценке EUROUSD должен находиться в диапазоне 1,28-1,31. Кипрская проблема уже полностью учтена в курсе EUROUSD и мы видим, что она совершенно не сказывается доходности европейских периферийных облигаций ввиду малости самого Кипра. Поэтому я не вижу пока причин для дальнейшего снижения EUROUSD. Дальнейшее снижение пойдет ИМХО позже, когда начнет осложняться ситуация в Италии.

|

|

В покупке по стоп-лимит заявкам акции: ЛУКОЙЛ, НЛМК ао, Новатэк ао, РусГидро, Сбербанк-п, СевСт-ао, Уркалий-ао фьючерсы: EDM3, EuM3, GDM3 В продаже по стоп-лимит заявкам акции: ГАЗПРОМ ао фьючерсы: SiM3, GZM3, GMM3, LKM3 Вне рынка акции: ВТБ, ГМКНорНик, ИнтерРАОао, ПолюсЗолот, Роснефть, Сургнфгз, Ростел-ао, Сбербанк, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: RiM3, SRM3, RNM3, VBM3

|

|

На этой неделе акция «призы любознательным» проводится по материалу «Абстракция денег». Вопросы к акции: Что в долгосрочной перспективе происходит с покупательной способностью денег и почему? - Покупательная способность снижается, потому что растет доля безналичных расчетов, а осуществлять эмиссию безналичных денег проще, чем наличных

- Покупательная способность увеличивается, потому что растет производительность труда, что видно на примере снижения цен на электронику и бытовую технику

- Покупательная способность не изменяется, потому что темпы производства новых товаров, как правило, равны темпам увеличения количества денег

- Покупательная способность снижается, потому что создавать полезные вещи гораздо сложнее, чем выпускать деньги

Кто, в общем случае, получает основной доход от выданных банком кредитов? - Заемщики

- Государство

- Вкладчики

- Владельцы банков

Кто является основным владельцем бизнеса (акций) в США? - Граждане США

- Государство и ФРС

- Американские миллиардеры

- Основные кредиторы, в том числе Китай, Япония, Россия

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

Неделя прошла под знаком двух ключевых событий. Дефолт Кипра и заседание ФРС. Первое событие встревожило инвесторов, так как предлагаемые пути помощи странами еврозоны предполагали конфискацию части депозитов, находящихся в Кипрских банках. В первой редакции предполагалось конфисковать в том числе и часть депозитов на сумму меньше чем 100,000 Евро. Что противоречило закону о государственных гарантиях по депозитам, принятому во всех странах Евросоюза. Парламент Кипра не пропустил такой закон. Евросоюз дал Кипру срок до 25 Марта принять соответствующий закон и изыскать 6 миллиардов Евро, необходимых для решения проблемы, а 10 млрд. добавит Евросоюз. Если Кипр не примет необходимых законов, то ЕЦБ прекратит поддержку Кипрских банков, что приведет их к дефолту, и выходу Кипра из Еврозоны. И хотя официальные власти и эксперты говорят о том, что проблема Кипра не стоит и внимания, на наш взгляд , как раз дефолт или конфискация активов инвесторов ( и в первом и во втором случае инвесторы теряют деньги) , может дать триггер к полномасштабной коррекции рискованных активов. Заседание ФРС не принесло сюрпризов. Бен Бернанке на своей пресс конференции подтвердил, что экономика США пока растет не достаточными темпами, и они видят, что период поддержки экономики и сохранения низких ставок продлится до конца 2015 – начало 2016 годов. Это означает одно, что не все на самом деле в порядке в экономике США, и что за три года еще будет напечатано 3 триллиона долларов. На это недели выходили данные по рынку недвижимости. Несмотря на то, что продажи существующих домов выросли, как и начало строительства новых домов, индекс уверенности строителей снижается второй месяц подряд. Я связываю это с тем, что несколько крупных фондов прямых инвестиций заявили о том, что они хотят продать купленную у банков за последние 4 года залоговую недвижимость, так как они уже не удовлетворены доходностью аренды (она не растет), и они планируют выйти из бизнеса, пока растут цены. Если это произойдет, на какое то время на рынке появится излишнее предложение домов, что может немного остановить темпы роста продаж как существующих, так и новых домов. В среднесрочной перспективе это может внести замедление в рост американской экономики. На валютном рынке мы увидели разворот основных валют против американского доллара, который рос последние месяцы. На наш взгляд, чрезмерное укрепление доллара не на руку американской экономике, и мы все-таки можем ожидать, что тренд по доллару не будет долгим, разворот уже начался. Рынок государственных облигаций находится в стадии формировании локального дна, и стратегически рост доходности по облигациям также не входит в планы ФРС , которому необходимо держать ставки и доходности по облигациям на низком уровне. Мы ожидаем среднесрочное ралли на рынке облигаций, и это подтверждают потоки больших игроков, которые массированно покупают долгосрочные облигации. Покупка большими игроками долгосрочных облигаций говорит нам о том, что начался процесс тактической релокации активов из акций в облигации. Денежный рынок стоит как “скала”, показывая наличие ликвидности и отсутствия рисков на межбанковском рынке кредитования. Сырьевой сектор находится в стагнации и может подвергнуться дальнейшей коррекции в ближайшие недели, но похоже нащупывает дно. Фондовые рынки США практически не изменились, и хотя мы получили несколько дней дистрибьюции за последнюю неделю, тренд пока растущий, и будет таковым, пока цена не подтвердит обратного. Все выше сказанное не означает, что индексы прямо завтра могут развернуться и пойти вниз. Но мы находимся в финальной фазе роста этого ралли с ноября 2012 года, а может быть, и всего четырехлетнего «бычьего» цикла. Позиции профессиональных игроков во фьючерсах на основные американские индексы находятся на массированных уровнях NET SHORT, то есть они ожидают коррекцию. Наша модель TraderVector, настроенная на среднесрочные тренды, по основным индексам находится в состоянии CASH. Сергей Санько Управляющий партнер “TraderVector” При использование материалов, взятых с блога или сайта TraderVector.com , ссылка на первоисточник обязательна. Еженедельный Обзор финансовых рынков с графиками и цифрами по отдельным позициям - валютный рынок, долговой рынок, денежный рынок, можно бесплатно подписать на сайте http://tradervector.com/

|

|

Вчера кипрские власти совместно с представителями стран Еврозоны и Международного Валютного Фонда приняли беспрецедентное решение о путях спасения Кипра от банкротства. Об этом уже много написано, но я не смог остаться в стороне, чтобы не выразить свою точку зрения. Было принято решения, фактически, конфисковать денежные средства, находящиеся на счетах в двух крупных Кипрских Банках: Bank of Cyprus и Popular Bank. Pоpular Bank будет обанкрочен, и спасутся лишь депозиты на сумму до 100,000 Евро. В Bank of Cyprus средства клиентов, превышающие 100,000 Евро, будут обменены на акции банка. Обмену будут подлежать суммы свыше 100, 000 Евро в размере от 40% до 100%. В дополнение к этому, все владельцы облигаций Popular Bank потеряют свои деньги. Киприоты согласись принять, по сути, “кидальное” решение по отношению к тем, с чьих рук они последние 20 лет кормились. Ни для кого не секрет, что Кипр был крупной оффшорной зоной, и, фактически, государство жило за счет потока капиталов оффшорных клиентов. И теперь владельцы оффшорных капиталов по полной заплатили за безналоговый режим. Типичное решение в стили совковой подлости и средневекового коварства. После такого решения Киприоты практически поставили крест на текущей модели своей экономики. Смогут ли они выжить за счет апельсинов и туризма? Вряд ли. Кипр теперь станет экономическим атавизмом Еврозоны и будет жить за счет её подачек до тех пор, пока Европейцам не надоест их кормить. А когда это произойдет, Кипритов под зад ногой выгонят из Еврозоны , им ничего не останется как продать часть своей территори,и например России, под военно-морскую базу. Но бог с ними, с Киприотами. Самое страшное, что Еврогруппа приняла решение, которое может стать Кипрским синдромом. Практически все периферийные страны Еврозоны, от Испании до Италии, находятся в плачевном экономическом состоянии. Если к этому добавится отток капиталов с банковских счетов, а именно это, скорее всего, может спровоцировать Кипрский синдром, то мы можем получит финансовый кризис на подобии 2008 года. Понятно, что ЕЦБ и ФРС могут напечатать еще пару-тройку триллионов Евро и Долларов, чтоб заткнуть ликвидностью проблемы банков Еврозоны, но основную проблему это не решит. Недоверие к банковской системе подорвет экономическое восстановление Еврозоны на годы. Говорят, что Словения уже стоит на очереди за помощью. Ловите Евро на паритете к Доллару. TraderVector.com Правильное решение в правильный момент!

|

|

Общий объем депозитов в банковской системе Кипра в марте составлял 70,7 млрд. евро. Очень большая цифра для страны с ВВП примерно в 23, 5 млрд. долларов.

Общий объем кредитов в банковской системе Кипра составляет 51,2 млрд. долларов. В стране небольшая официальная безработица – всего порядка 8%. Больше 70% населения занято в сфере услуг. Данные из World Factbook (ЦРУ США)

|

|

|

|