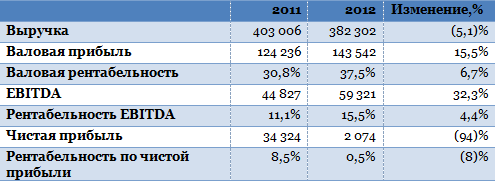

Фармсинтез опубликовал отчетность за 2012 год по стандартам РСБУ. Выручка компании снизилась по сравнению уровнем 2011 года на 5,1%, однако компания продемонстрировала рост валовой и операционной прибыли, а также рентабельности.

Основную часть выручки принесли компании лекарственные средства собственного производства: их продажи сформировали порядка 65% общего показателя, рост продаж составил 30%. Таким образом, основной причиной снижения выручки в 2012 году стало сокращение дохода от государственных контрактов. Тем не менее, хоть мы и видим падение выручки год к году, в 2012 году она оказалась на 15% выше, чем было запланировано руководством.

Источник: данные компании, расчеты Инвесткафе.

Доля себестоимости в выручке компании сократилась с 69,2% до 62,5%. Снижение себестоимости было вызвано в основном уменьшением затрат на материалы более чем на 43%. За счет понижения себестоимости валовая прибыль Фармсинтеза выросла на 15,5%. Коммерческие и управленческие расходы в целом увеличились на 6,7%, однако их доля в валовой прибыли компании сократилась на 5%, что благоприятно повлияло на операционную прибыль, поднявшуюся на 45,5%. EBITDA компании стала выше на 32,3%, а рентабельность по EBITDA увеличилась с 11% до 15,5%.

Несмотря на столь хорошие результаты по операционной прибыли, чистая прибыль Фармсинтеза упала на 94%, а рентабельность чистой прибыли сократилась с 8,5% до 0,5%. Негативное влияние на прибыль оказали прочие расходы компании, которые увеличилась на 45%. Среди прочих расходов особенно возросли признанные убытки прошлых лет, а также штрафы и неустойки. Также значительное падение чистой прибыли по сравнению с уровнями 2011 года обусловлено тем, что тогда в чистую выручку был включен внереализационный доход, связанный с участием в проекте СинБио. Тогда земельный участок, внесенный в качестве доли в уставной капитал, был оценен по стоимости выше балансовой, что и привело к получению внереализационного дохода.

Чистый долг Фармсинтеза по-прежнему отрицательный, на балансе компании все также нет заемных средств. Для развития она предпочитает использовать акционерный капитал. Вторичное размещение акций компании в размере 55 млн акций завершилось 25 марта, в результате уставной капитал компании увеличился на 74%. В пользу кого были размещены акции, пока неизвестно, однако среди основных претендентов назывались OPKO Health Inc, Роснано, и Finarte Ou (Эстония).

По моему мнению, в течение 2013 года Фармсинтез покажет незначительное повышение выручки (порядка 10%) при сохранении рентабельности EBITDA на уровне 14-15%.

Основной рост компании еще впереди: он будет реализовываться в 2014-2017 годах, когда начнутся продажи наиболее интересных препаратов, выпускаемых Фармсинтезом. В связи с этим справедливая цена бумаг фармацевта на 2013 год мало отличается от таргета 2012 года и составляет 23,21 руб.