|

|

|

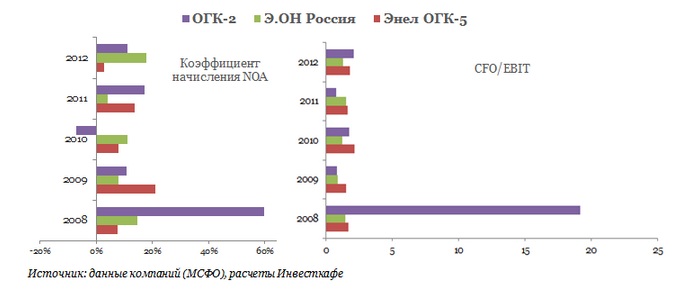

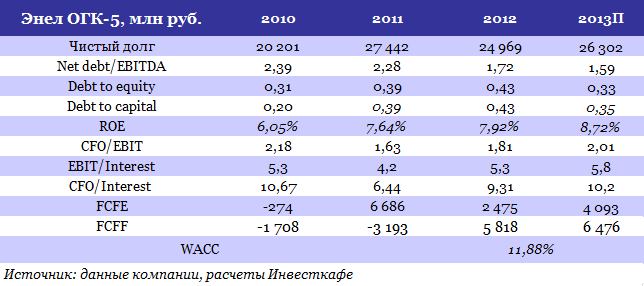

На текущей неделе международное рейтинговое агентство Moody's объявило о пересмотре со стабильного на позитивный прогноза рейтингов пятой оптовой генерирующей компании РФ Энел ОГК-5. На данный момент прогноз корпоративного рейтинга и рейтинга вероятности дефолта Энел находятся на уровнях Ba3 и Ba3-PD соответственно. Очевидно, что изменение прогноза стало следствием снижения долговой нагрузки компании и улучшения показателей кредитоспособности в 2012 году. Благоприятные перемены в финансовом профиле пятой ОГК также подтверждает рост свободного денежного потока, доступного акционерам и кредиторам компании (FCFF), с отрицательного уровня 2011 года до 5,8 млрд руб. по итогам года прошедшего. Соглашусь с мнением Moody's, что Энел удастся улучшить показатели кредитоспособности в краткосрочной и среднесрочной перспективе. Напомню, что финансовые итоги за 2012 год по МСФО, недавно представленные Энел, оказались весьма успешными. В первую очередь позитивен тот факт, что Энел, в отличие от многих отчитавшихся энергокомпаний, удалось сохранить высокий уровень операционной рентабельности — EBITDA margin осталась равна 22%. Пока по этому показателю Энел уступает лишь лидеру сектора, которым остается Э.ОН Россия. Однако по качеству начисления операционных активов (NOA accruals ratio) и по уровню соотношения чистого операционного денежного потока (CFO) и начисленной операционной прибыли (EBIT) Энел даже удалось обогнать Э.ОН. Так, коэффициент начисления чистых операционных активов Энел оказался ниже, чем, например, у Э.ОН и ОГК-2, что свидетельствует о лучшем качестве начисления NOA. Кроме того, CFO в 1,8 раза превышает EBIT, что выше Э.ОН, но ниже второй ОГК, у которой это соотношение выросло до 2,1х. Отмечу, что необычайно высокий CFOadj/EBIT у ОГК-2 в 2008 году был обусловлен крайне низким уровнем операционной маржи и EBIT.

Однако для рейтингового агентства, безусловно, важным показателем остается долговая нагрузка Энел, которая снизилась по итогам прошлого года. Так, соотношение чистый долг/EBITDA упало до 1,72х против 2,28х по итогам 2011 года, а финансовый леверидж составил 1,7х, почти не отклонившись от предыдущего результата. Думаю, что в текущем году, несмотря на некоторое увеличение чистого долга, соотношение Net debt/EBITDA снизится уже до 1,59х, что для сектора является более чем приемлемым уровнем. В текущем году Энел ожидает, что EBITDA вырастет на 10% г/г. Уровень годовых CAPEX был пересмотрен компанией в сторону снижения — до 7,5 млрд руб. В связи с этим я ожидаю увеличения свободного денежного потока акционеров компании (FCFE) с 2,5 млрд руб. в 2012 году до свыше 4 млрд руб. в 2013-м. По моим подсчетам, FCFF вырастет до 6,5 млрд руб., а ROE — до 8,72%.

Соответственно, если прогноз увеличения свободных денежных средств компании подтвердится, можно ждать повышения рейтинга Энел, что окажет поддержку котировкам ее акций. С учетом отчетности Энел и ее аналогов на российском рынке новый таргет по бумагам компании установлен на уровне 1,57 руб.

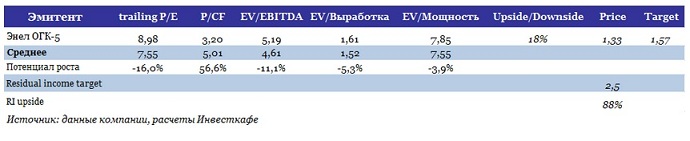

Отмечу, что на основании только лишь сравнительного анализа основных рыночных мультипликаторов потенциал роста у Энел ОГК-5 был бы незначительным. Однако с учетом отсутствия дивидендов и нестабильного FCF я решила провести оценку справедливой стоимости акций ОГК-5 с учетом остаточной прибыли (Residual income). Речь идет о прибыли, которую может заработать инвестор сверх минимальной нормы прибыли для этого актива. С учетом этой оценки, которая оказалась на уровне справедливой цены в 2,5 руб. за акцию, совокупный потенциал роста у Энел составил 18%, что позволяет мне рекомендовать бумаги компании к покупке.

|

|

В покупке по стоп-лимит заявкам акции: ЛУКОЙЛ фьючерсы: GZM3, GMM3, RNM3, VBM3 В продаже по стоп-лимит заявкам акции: ПолюсЗолот фьючерсы: нет Вне рынка акции: ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDM3, EuM3, GDM3, RiM3, SiM3, LKM3, SRM3, VBM3

|

|

Попробуем отскочить. Внешний фон перед открытием российских торгов складывается нейтральным. Картина на утро:

Фьючерс на индекс РТС. Цена продолжает свое движение в границах двух нисходящих каналов. Более глобальный с поддержкой в районе 128000 пунктов и сопротивлением 132000 пунктов, локальный канал с поддержкой 128500 и сопротивлением 129500 пунктов. С открытия ожидаю увидеть попытку слома локальной нисходящей тенденции. В течение дня вряд ли мы увидим какой-то тренд, пока, широкий боковик остается приоритетной версией.

Пара доллар/рубль. Цена обновила предыдущие хаи и закрепилась за их пределами. С дальнейшими лонгами следует быть предельно внимательными, т.к. очередная интервенция от ЦБ может в миг развернуть восходящий тренд. Сегодня ожидаю коррекционного снижения в первой половине дня.

Индекс ММВБ. Вчера от уровня 1330 пунктов игроки активно покупали, не давая просесть цене ниже. На данный момент рост сдерживает диагональный уровень, находящийся на отметке 1340 пунктов, не исключаю того, что цена попытается сломать нисходящую тенденцию. Сильное сопротивление 1350 пунктов, поддержка 1330 пунктов.

Статистика.

Всем удачных торгов!

|

|

- Заместитель управляющего директора МВФ Шинохара не считает последние движения иены чрезмерно волатильными. Политика Банка Японии теперь должна сопровождаться структурными реформами в бюджете. - Региональный госдолг Китая “вышел из под контроля”, сообщает Financial Times. - Рейтинговое агентство Moody’s понизило прогноз рейтинга Китая Aa3 с позитивного до стабильного. ------------------------ Технический анализ Forex: USD/JPY ТЕХНИЧЕСКИЕ УРОВНИ: поддержки: S3: 93.78 S2: 94.78 S1: 96.14 сопротивления R1: 98.51 R2: 99.51 R3: 100.87 Японская иена отдала некоторые позиции доллару в среду, торгуясь в районе 97.75/90 поднявшись от области 97.30. Бычий тренд сохраняется, есть возможности для испытания на устойчивость психологического уровня 100.00; прорыв выше откроет путь к 101.45. Поддержка на 95.80. Стоит отметить, что швейцарский кредитор UBS сохраняет бычий прогноз по данной паре. Читать свежий Фундаментальный анализ. Смотреть другие прогнозы.

|

|

В интервью агентству Bloomberg, бывший член управляющего совета Европейского центрального банка Бини Смаги заявил: "Европа слабее, чем Япония и США, поэтому и евро должен быть слабее, но фактически он укрепляется. Сильный евро - вызов для ЕЦБ, им придется что-то с этим сделать". Он прав, слова Смаги соотносятся с моими более ранними мыслями во время быстрого роста евро где-то в январе. В принципе, конкурентная девальвация, о которой сейчас все говорят, не оставляет ЕЦБ выбора. В интервью агентству Bloomberg, бывший член управляющего совета Европейского центрального банка Бини Смаги заявил: "Европа слабее, чем Япония и США, поэтому и евро должен быть слабее, но фактически он укрепляется. Сильный евро - вызов для ЕЦБ, им придется что-то с этим сделать". Он прав, слова Смаги соотносятся с моими более ранними мыслями во время быстрого роста евро где-то в январе. В принципе, конкурентная девальвация, о которой сейчас все говорят, не оставляет ЕЦБ выбора.

С одной стороны евро нельзя терять лицо, иначе инвестиции, идущие в европы через долговые и фондовые рынки, могут прекратиться, с другой стороны, дорогая валюта в условиях жесточайшей конкуренции им вовсе не нужна. Дилемма. Усугубил дело Вайдман, этот господин, в отличие от Смаги, и поныне является членом совета ЕЦБ, и не самым последним членом. Поэтому его слова о том, что ЕЦБ может снизить процентные ставки, вызвало приличный обвал евро. Сегодня Смаги сработал как запал, а Вайдман выступил детонатором. Осталось проследить, насколько сильной окажется взрывная волна и не выступит ли Драги в качестве крепостной стены. Весь сегодняшний день хорошо укладывается в давние рассуждения о том, что ЕЦБ в любом случае придётся предпринимать какие-либо действия по ослаблению евро, если не эмиссией денежных знаков, так другими способами, например с помощью манипулирования ставками. Теперь о том, насколько реально подобное действие со стороны европейского центробанка, и есть ли у Вайдмана сподвижники. Стоит заметить, что Вайдман совсем недавно, в феврале, категорично заявлял, что рост евро не вызовет снижения ставок, но сменил орала на мечи и наверно этим вызвал такую бурную реакцию. В конце прошлого года член совета директоров ЕЦБ Йорг Асмуссен заметил, что последнее снижение ставок до 0.75 эффекта не принесло, что давало повод подумать о следующих попытках снижения. В январе Драги обнадёжил покупателей евро тем, что в ближайшее время вопрос об изменении ставок, скорее всего, подниматься не будет, однако вопрос поднимался, хотя и не очень активно обсуждался, меня на заседания управляющего совета не приглашали и я могу только огульно судить о таких вещах. Сложно припомнить кто и что точно заявлял, но дух снижения ставок витает в центробанке давно, например 7 марта проблема обсуждалась, это точно. Так что предпосылки есть и желающие снизить ставку есть. Дело за малым. Не думаю, что Вайдман сегодня ляпнул не подумавши. Так что к экономическим и финансовым неурядицам в европах добавилась новая гиря, которая может в очередной раз перевесить весы не в пользу евро. Ставка центробанка - серьёзный аргумент, и аргумент может оказаться весьма длительного действия. По торговле. Практически там же, где у меня сработал и стоп в безубытке на покупки и там же, где был стоп на добавки к покупкам, сработал выставленный сегодня ордер на продажу. Я нередко пользуюсь принципом "там, где заканчиваются покупки - начинаются продажи", и сегодня он как нельзя кстати. В зависимости от того, как рынки будут реагировать на заявление Вайдмана, евро может показать приличное ослабление.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Северный Кипр заявил о своих правах на государственное золото, которое хранится в Центральном банке Кипра и которое предназначено на продажу с целью удовлетворения финансовых потребностей страны. По сообщениям турок-киприотов, их лидер Дервиш Эроглу выступил с заявлением в ответ на недавнее предложение продать большую часть золота, купленного Республикой Кипр в 60-х гг. На прошлой неделе правительство подтвердило, что продажа золота рассматривается как один из вариантов для того, чтобы собрать €400 млн. для спасения Кипра. Однако последнее слово остается за Центробанком Кипра. В заявлении турок-киприотов отмечается, что Республика Кипр была создана в 1960 году как общее государство греко-киприотов и турок-киприотов, и, таким образом, все ресурсы страны, в том числе золото, принадлежит обеим сторонам. Он также добавил, что любые доходы или активы, включая золото или углеводородные ресурсы, которые принадлежат туркам-киприотам, не могут быть проданы без их согласия. Турки-киприоты, однако, не готовы делиться доходом, который они накопили благодаря свободному использованию имущества и активов в северной части острова, которая также принадлежит обоим сообществам. Между тем телевидение Байрак сообщило, что г-н Эроглу встретится с президентом Республики Кипр Никосом Анастасиадисом в первый раз после выборов 22 мая, чтобы договориться о возможной продаже золота. http://www.eltoma-offshore.com/news/severnyj-kipr-zayavil-o-svoix-pravax-na-zoloto/

|

|

КОБОЗЕВ РОМАН (krv1975) 1. полные фамилия, имя, отчество: Кобозев Роман Васильевич 2. возраст: 37 лет 3. место проживания: Москва 4. статус (аналитик, представитель брокера, управляющей компании, частный трейдер, инвестор) 5. опыт работы в биржевой сфере - Самостоятельно работаю на финансовых рынках с 2006. Также у меня опыт работы в сфере прямых инвестиций в различных отраслях более 10 лет.

6. достижения в сфере трейдинга, аналитики, деловой журналистике (если имеются). Лучшие периоды проф. деятельности. Публикации в СМИ и участие в телепередачах. - За весь период работы на финансовых рынках все года кроме 2008 были закрыты в значительный плюс.

7. активность на тематических сайтах (ведение своего блога, регулярные комментарии по рынку и прочее), с указанием сайтов. - Были собственные блоги на comon.ru, сейчас есть нерегулярные блоги на dartstrade.ru

8. оценка состояния биржевой среды сегодня (что можно отнести к плюсам и минусам). - В силу сложного характера рынков в 2011 – 2012 гг. в настоящий момент отсутствует интерес со стороны отечественных инвесторов к рынку. В силу негативного восприятия России и непонятных перспектив развития экономики также отсутствует интерес иностранных инвесторов к рынку.

9. определение того, кому и что конкретно необходимо делать, чтобы обеспечить развитие биржевой сферы (тезисно) - ----------------------------------------------

10. мотивы, побудившие принять участие в конкурсе "биржевой холдем" в качестве члена жюри. - Считаю полезным стимулирование создания качественного контента и его размещение в свободном доступе, с целью повышения профессионального уровня участников рынка.

|

|

Мечел представил отчетность за 2012 г. по МСФО. Выручка компании снизилась на 10% год к году, составив 11,3 млрд долл. на фоне сокращения объемов реализации угля и падения цен на продукцию горно-добывающего и металлургического сегментов. При этом валовая прибыль сократилась на 25% год к году (валовая рентабельность снизилась с 34% до 29%), т.к. большая доля издержек компании является постоянной. Основной же отрицательный вклад в результат внесли неденежные статьи: обесценение гудвила и прочих долгосрочных активов, убыток от прекращенной деятельности и резерв под списание задолженности связанных сторон, составившие порядка -1,7 млрд долл. В результате компания впервые показала убыток в размере -1,7 млрд долл. Если исключить эффект влияния разовых неденежных статей, то скорректированная чистая прибыль за 2012 г. составляет 23 млн долл. Долговое бремя компании продолжает оставаться на внушительном уровне. По итогам 2012 г. объем совокупного долга составил 9,4 млрд долл. ( ЧД/СК -257%). На днях стало известно, что компания уже договорилась о получении долгосрочной кредитной линии с льготным периодом от ВТБ на сумму 1,3 млрд долл., что полностью покрывает потребности в рефинансировании на ближайший год. Также стоит отметить, что Мечел достиг соглашения с западными банками о пересмотре ряда ковенантов по обязательствам. Все эти действия во многом исключают краткосрочные риски рефинансирования. Помимо этого компания ведет переговоры о продаже 25% добывающего дивизиона Мечел Майнинг. Деньги, которые Мечел сможет получить от продажи, будут направлены на частичное погашение долговой нагрузки. Нам представляется очень важным, что это практически полностью снимает риски проведения допэмиссии. Это подтвердили и в компании, отметив, что Мечел в ближайшее время не планирует прибегать к привлечению средств с рынков капитала. Компания ведет активную политику по реструктуризации своих активов, избавляясь от убыточных предприятий. В отчетном году она продала болгарскую энергетику, а в начале текущего года за символические деньги были реализованы металлургические заводы в Румынии. С точки зрения общего размера долга эффект для группы от этих продаж будет минимальный, но зато компании больше не придется консолидировать убытки проданных предприятий (а это около 80 млн. долларов на операционном уровне). Сейчас на повестку дня поставлен вопрос о продаже Южуралникеля, который планируется решить к лету этого года. По словам представителей компании таких крупных разовых списаний, как в 2012 году уже не будет. Другими словами можно сказать, что компания как бы «пожертвовала» результатами и без того не самого хорошего 2012 года ради увеличения своей операционной рентабельности в дальнейшем. Уже начиная с 2013 года, на финансовый результат не будут оказывать влияния, убыточные болгарские и румынские активы. Помимо этого в текущем году компания планирует запустить в эксплуатацию рельсобалочный стан на Челябинском металлургическом заводе, который является основной площадкой Мечела в металлургическом сегменте. Запуск стана позволит выпускать продукцию с высокой добавленной стоимостью, что, по словам представителей компании, должно существенно улучшить рентабельность и вывести металлургический сегмент, долгое время генерировавший убытки в зону прибыльности. По нашему мнению, текущий год станет неким переходным этапом для компании, а, уже начиная со следующего года, есть все основания ожидать качественных изменений в финансовых показателях. Исходя из этого сценария, а также подразумевая существенный дисконт, в наши портфели входят привилегированные акции компании.

|

|

Во вторник цены на золото консолидировались, немного успокоившись после двух дней рекордного снижения. Есть несколько факторов, которые оказали останавливающий эффект на падающие цены на золото. Первое- это теракт в США, который был первым масштабным терактом со времен падения башен близнецов. Второе - это возросший спрос на физическом рынке золота на фоне рекордного падения цен. Люди как одержимые скупали ювелирные изделия. Спрос вырос на 60-80% по сравнению с прошлой неделей, когда цены оставались стабильными. Эти два события вполне могли отвлечь рынок от панических настроений.

Как я писал вчера, вторник должен стать показательным в дальнейшей динамике золота. Как можно видеть, цены остановили падение и ,возможно, новое дно уже найдено на ближайшее время. Сегодня из важной статистики для драгметаллов ничего не ожидается. Торги будут проходить на технических факторах. Тактика на сегодня следующая: Buy от 1366.00 со стопом 1362,00. Цель 1382,00.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1380.00 против $1395.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $23.47 против $23.54 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1446.00 против $1448.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $681.00 против $676.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

|

|