|

|

|

АФК Система выпустила отчетность за 2012 год по МСФО. Выручка компании увеличилась на 3,8% до 34,2 млрд долл., превысив наши ожидания. Суммарная доля сегментов ТЭК и телекоммуникаций в выручке снизилась с 89,8% в 2011 до 88,5%. Наилучшую динамику выручки показал сегмент высоких технологий (+14,9%), обеспечив прирост выручки почти на треть. Доходы ОАО «РТИ» увеличились в результате консолидации ЗАО «Энвижн Груп» в третьем квартале 2012 года и роста выручки бизнес-единицы «Оборонные решения». Отметим, что по итогам года потребительский сегмент неожиданно принес компании символическую прибыль в 3 млн долл. В частности, «МТС-Банк» и Детский мир показали по итогам года чистую прибыль в доле группы 16 и 11 млн долл. соответственно. Что касается сегмента высоких технологий, здесь результат оказался ниже даже наших, и без того не высоких, ожиданий – убыток в 128 млн долл. Такой результат обусловлен признанием обесценения инвестиций в компанию Intracom Telecom в Греции и увеличением расходов в связи с интеграцией активов. Чистая прибыль холдинга составила 947 млн долл., увеличившись за год более чем в 4 раза. Но такой рост обусловлен эффектом низкой базы 2011 года, когда был признан убыток от обесценения гудвила и лицензий в Индии на сумму более 1 млрд $. При этом прибыль от основной деятельности в 2012 году снизилась на 5,7%. Таким образом, почти вся чистая прибыль сформировалась в результате изменения финансовых статей: рост процентных доходов на 98,2 млн долл., снижение процентных расходов на 391,5 млн долл. и изменение курсовых разниц из 326 млн долл. убытка в 93,7 млн долл. прибыли. Мы пересмотрели модель АФК Системы исходя из вышедшей отчетности. По нашим оценкам, акции компании торгуются с P/E 2013 на уровне 5,8, что превышает оценку российского фондового рынка в целом, и на данный момент не входят в число наших приоритетов. Источник

|

|

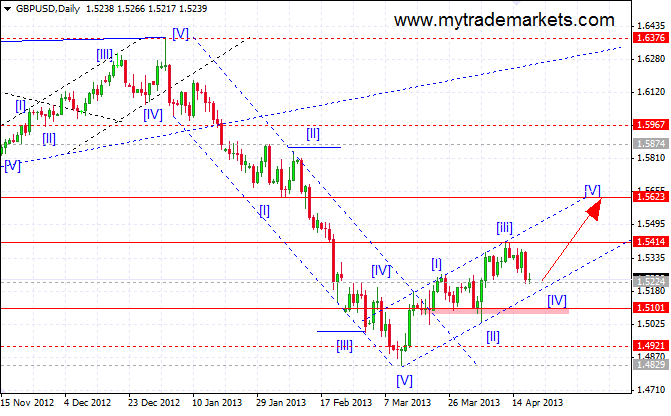

Валютная пара EURUSD Валютная пара GBPUSD

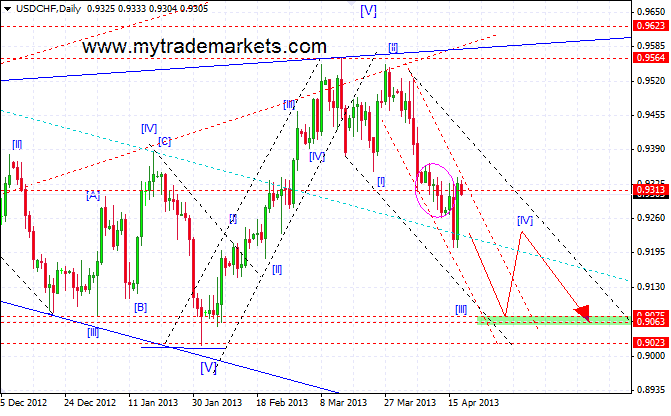

Валютная пара USDCHF

Валютная пара AUDUSD

Валютная пара EURGBP

Валютная пара USDJPY

|

|

г. Санкт-Петербург, 18 апреля 2013 г. – на днях состоялось первое годовое общее собрание акционеров ОАО «Живой офис» - одного из лидеров рынка офисного обеспечения. В соответствии с предварительными результатами голосования акционеров, в новый состав Совета директоров вошли топ-менеджеры и акционеры компании: Оксана Охочинская, Валерий Парфенов, Галина Петрова, Эльвира Пикалева, Александр Хомылев, а также, независимый директор – Кари Калеви Толванен. Председателем Совета директоров была избрана Эльвира Пикалева. «Большие надежды мы связываем с избранием в состав Совета директоров независимого директора Кари Калеви Толванена. Кари располагает многогранным опытом работы в финансовой сфере. Опыт, приобретенный Кари в ходе сотрудничества с финским Похьяла банком, сейчас очень интересен для нашей компании, находящейся в активной инвестиционной фазе развития. Компетенции Кари помогут нам в решении задач по привлечению рыночного финансирования, в налаживании прямых контактов с представителями европейского инвестиционного сообщества. Таким образом, Кари замечательно вписывается в нашу команду», отметила Эльвира Пикалева, Управляющий ОАО «Живой офис». Краткая биография г-на Кари Калеви Толванена С 2008 года г-н Толванен работает независимым консультантом. Кроме того, с 2011 года является сертифицированным советником NASDAQ OMX. С 1984 по 2007 год занимал различные руководящие позиции в банке Pohjola (ранее OKO Bank), последним из которых был пост Вице-президента и директора представительства в Санкт-Петербурге. В 1972-1984 годах работал в Министерстве образования, Министерстве иностранных дел и Департаменте внешней торговли Финляндии. С 2011 года Кари является Секретарем международного комитета NestorPartners. В 1980 году удостоен звания Рыцаря 1-го класса Ордена Финского Льва, в 2007 году — Золотой медали почета Группы OP-Pohjola. С 1964 года член Финского литературного общества, с 1974 года — Общества Paasikivi, с 2011-го — NestorPartners ry и Финского Атлантического совета.

|

|

Норильский никель представил отчетность за 2012 г. по МСФО. Выручка компании снизилась на 15% год к году до 12 млрд долл. на фоне неблагоприятной конъюнктуры цен на производимые металлы. При этом валовая прибыль сократилась на 29% год к году (валовая рентабельность снизилась с 59% до 49%). Чистая прибыль компании оказалась под влиянием ряда неденежных списаний: убытка от инвестиций в ценные бумаги, в основном в Интер РАО в размере 552 млн долл. ,убытка от обесценения основных средств в международных дочерних компаниях в Ботсване и Австралии в размере 278 млн долл. и убытка от обесценения инвестиций в 50-процентную долю в СП Nkomati в размере 97 млн долл. В итоге чистый финансовый результат сократился на 41% год к году до 2,1 млрд долл. После публикации отчетности компания провела телефонную конференцию, на которой сообщила, о том, что сейчас рассматривается вопрос о продаже непрофильных активов, однако пока прогресса здесь достичь не удалось. Руководство компании также сообщило о снижении капитальных вложений с 2,5 до 2 млрд долл. При этом все запланированные проекты компании должны быть реализованы поэтапно с минимальными затратами. Учитывая смену в структуре акционеров компании, в ближайшее время мы ожидаем прояснения ситуации относительно дивидендной политики. Что касается прогнозов, то можно сказать, что в ближайшие пару лет объемы производства компании останутся на текущем уровне. При успешном решении вопроса относительно непрофильных активов, компания сможет зарабатывать порядка 3 млрд долл. Исходя из текущих котировок компания торгуется с P/E 8 и не входит в число наших приоритетов. Источник

|

|

Сегодня ночью была повторная волна распродаж в золоте, которая совпала с распродажами во всем секторе commodities. Золото продавалось достаточно близко от минимума, установленного во вторник, и после этого уже поднялось уже на 50 долларов. Цена на золото все еще находится за пределами стандартной ленты Боллинджера. Это говорит о сильной перепроданности. Спрэд между золотом и S&P500, сформированный за полгода, составляет почти 30%.

Таким образом, мы наблюдаем классическую проторговку дна. Это увеличивает шансы на осуществление моего предположения, которое я сделал в статье: Начало глобального медвежьего рынка в золоте Медвежий рынок наступил, но он может оказаться самым коротким медвежьим рынком в истории торговли биржевыми товарами. Взаимодействие золота с рынком акций В целом, режим RORO (RISK ON/RISK OFF) в последнее время не так сильно проявляется, как раньше, и золото живет отдельной и своей собственной жизнью. В последнее время мы даже все чаще видим, что золото торгуется с индексом S&P500 в в противоположных направлениях, т.е. имеет место обратная корреляция. В отношении фондовых рынков у меня был следующий сценарий: Полагаю, что в ближайшие дни это восстановление продолжится и скорее всего мы увидим в ближайшие 2-3 сессии обновление максимума прошлой недели по индексу S&P500. Сезон корпоративных отчетов в самом разгаре и этот отчет, как я полагаю, должен принести хорошие результаты. При этом, конечно, нужно быть очень осторожными с лонгами, поскольку, как показал понедельник, инвесторы уже стали очень нервными, и реагируют продажами на любой подозрительный шорох. Все больше признаков, что коррекция в фондовых активах уже началась. Вероятность осуществления приведенного выше сценария теперь я вижу как примерно 50/50. Главное, что не просматривается в ближайшем будущем повода для ралли в S&P500. А повод в текущей ситуации необходим. Краткосрочные и долгосрочные перспективы золота Мой основной прогноз по золоту на ближайшее время изложен здесь. Прогноз по золоту на основе корреляции с TIP GLD постоянно опережал по доходности TIP: вплоть до прошлой пятницы. Сейчас GLD уступает TIP по доходности за трехлетний период. Это противоестественно, поскольку золото является гораздо более доступным и популярным объектом инвестирования, чем TIP. Полагаю, что эта аномалия будет исправлена в ближайшие 3-5 торговых сессий, а может быть и быстрее. Чтобы встать вровень по доходности с TIP, золото должно вырасти на 1,2676/1,1938. Это 6,1%. Если перевести в цену на золото, то это будет 1461 доллар. Это минимальная цель по золоту. В целом, я ожидаю в ближайшие недели возвращение цены на золото в коридор 1460-1560 долларов. В то же время, с учетом перспектив доллара и сектора commodities, думаю, что пока рано говорить о том, что 16 апреля были установлены минимумы по золоту на длительный период.

|

|

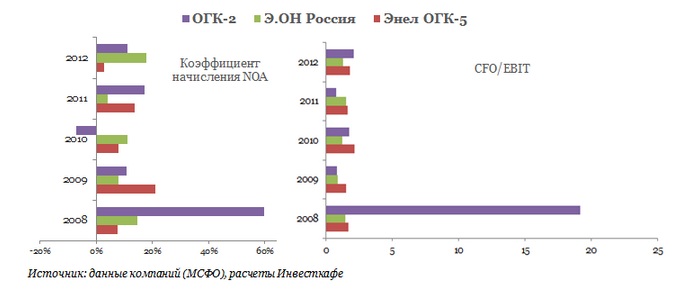

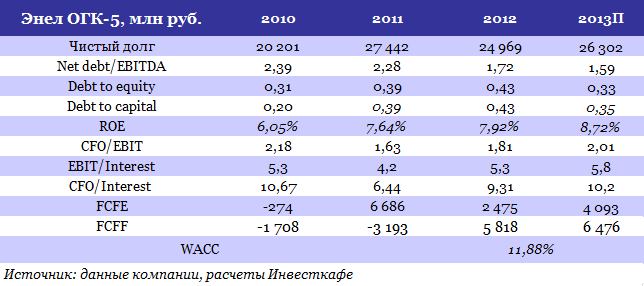

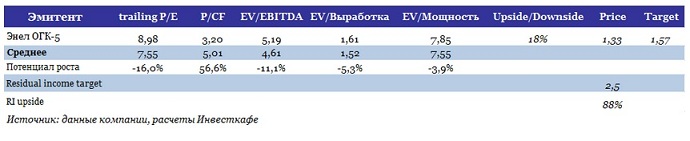

На текущей неделе международное рейтинговое агентство Moody's объявило о пересмотре со стабильного на позитивный прогноза рейтингов пятой оптовой генерирующей компании РФ Энел ОГК-5. На данный момент прогноз корпоративного рейтинга и рейтинга вероятности дефолта Энел находятся на уровнях Ba3 и Ba3-PD соответственно. Очевидно, что изменение прогноза стало следствием снижения долговой нагрузки компании и улучшения показателей кредитоспособности в 2012 году. Благоприятные перемены в финансовом профиле пятой ОГК также подтверждает рост свободного денежного потока, доступного акционерам и кредиторам компании (FCFF), с отрицательного уровня 2011 года до 5,8 млрд руб. по итогам года прошедшего. Соглашусь с мнением Moody's, что Энел удастся улучшить показатели кредитоспособности в краткосрочной и среднесрочной перспективе. Напомню, что финансовые итоги за 2012 год по МСФО, недавно представленные Энел, оказались весьма успешными. В первую очередь позитивен тот факт, что Энел, в отличие от многих отчитавшихся энергокомпаний, удалось сохранить высокий уровень операционной рентабельности — EBITDA margin осталась равна 22%. Пока по этому показателю Энел уступает лишь лидеру сектора, которым остается Э.ОН Россия. Однако по качеству начисления операционных активов (NOA accruals ratio) и по уровню соотношения чистого операционного денежного потока (CFO) и начисленной операционной прибыли (EBIT) Энел даже удалось обогнать Э.ОН. Так, коэффициент начисления чистых операционных активов Энел оказался ниже, чем, например, у Э.ОН и ОГК-2, что свидетельствует о лучшем качестве начисления NOA. Кроме того, CFO в 1,8 раза превышает EBIT, что выше Э.ОН, но ниже второй ОГК, у которой это соотношение выросло до 2,1х. Отмечу, что необычайно высокий CFOadj/EBIT у ОГК-2 в 2008 году был обусловлен крайне низким уровнем операционной маржи и EBIT.

Однако для рейтингового агентства, безусловно, важным показателем остается долговая нагрузка Энел, которая снизилась по итогам прошлого года. Так, соотношение чистый долг/EBITDA упало до 1,72х против 2,28х по итогам 2011 года, а финансовый леверидж составил 1,7х, почти не отклонившись от предыдущего результата. Думаю, что в текущем году, несмотря на некоторое увеличение чистого долга, соотношение Net debt/EBITDA снизится уже до 1,59х, что для сектора является более чем приемлемым уровнем. В текущем году Энел ожидает, что EBITDA вырастет на 10% г/г. Уровень годовых CAPEX был пересмотрен компанией в сторону снижения — до 7,5 млрд руб. В связи с этим я ожидаю увеличения свободного денежного потока акционеров компании (FCFE) с 2,5 млрд руб. в 2012 году до свыше 4 млрд руб. в 2013-м. По моим подсчетам, FCFF вырастет до 6,5 млрд руб., а ROE — до 8,72%.

Соответственно, если прогноз увеличения свободных денежных средств компании подтвердится, можно ждать повышения рейтинга Энел, что окажет поддержку котировкам ее акций. С учетом отчетности Энел и ее аналогов на российском рынке новый таргет по бумагам компании установлен на уровне 1,57 руб.

Отмечу, что на основании только лишь сравнительного анализа основных рыночных мультипликаторов потенциал роста у Энел ОГК-5 был бы незначительным. Однако с учетом отсутствия дивидендов и нестабильного FCF я решила провести оценку справедливой стоимости акций ОГК-5 с учетом остаточной прибыли (Residual income). Речь идет о прибыли, которую может заработать инвестор сверх минимальной нормы прибыли для этого актива. С учетом этой оценки, которая оказалась на уровне справедливой цены в 2,5 руб. за акцию, совокупный потенциал роста у Энел составил 18%, что позволяет мне рекомендовать бумаги компании к покупке.

|

|

В покупке по стоп-лимит заявкам акции: ЛУКОЙЛ фьючерсы: GZM3, GMM3, RNM3, VBM3 В продаже по стоп-лимит заявкам акции: ПолюсЗолот фьючерсы: нет Вне рынка акции: ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDM3, EuM3, GDM3, RiM3, SiM3, LKM3, SRM3, VBM3

|

|

Попробуем отскочить. Внешний фон перед открытием российских торгов складывается нейтральным. Картина на утро:

Фьючерс на индекс РТС. Цена продолжает свое движение в границах двух нисходящих каналов. Более глобальный с поддержкой в районе 128000 пунктов и сопротивлением 132000 пунктов, локальный канал с поддержкой 128500 и сопротивлением 129500 пунктов. С открытия ожидаю увидеть попытку слома локальной нисходящей тенденции. В течение дня вряд ли мы увидим какой-то тренд, пока, широкий боковик остается приоритетной версией.

Пара доллар/рубль. Цена обновила предыдущие хаи и закрепилась за их пределами. С дальнейшими лонгами следует быть предельно внимательными, т.к. очередная интервенция от ЦБ может в миг развернуть восходящий тренд. Сегодня ожидаю коррекционного снижения в первой половине дня.

Индекс ММВБ. Вчера от уровня 1330 пунктов игроки активно покупали, не давая просесть цене ниже. На данный момент рост сдерживает диагональный уровень, находящийся на отметке 1340 пунктов, не исключаю того, что цена попытается сломать нисходящую тенденцию. Сильное сопротивление 1350 пунктов, поддержка 1330 пунктов.

Статистика.

Всем удачных торгов!

|

|

- Заместитель управляющего директора МВФ Шинохара не считает последние движения иены чрезмерно волатильными. Политика Банка Японии теперь должна сопровождаться структурными реформами в бюджете. - Региональный госдолг Китая “вышел из под контроля”, сообщает Financial Times. - Рейтинговое агентство Moody’s понизило прогноз рейтинга Китая Aa3 с позитивного до стабильного. ------------------------ Технический анализ Forex: USD/JPY ТЕХНИЧЕСКИЕ УРОВНИ: поддержки: S3: 93.78 S2: 94.78 S1: 96.14 сопротивления R1: 98.51 R2: 99.51 R3: 100.87 Японская иена отдала некоторые позиции доллару в среду, торгуясь в районе 97.75/90 поднявшись от области 97.30. Бычий тренд сохраняется, есть возможности для испытания на устойчивость психологического уровня 100.00; прорыв выше откроет путь к 101.45. Поддержка на 95.80. Стоит отметить, что швейцарский кредитор UBS сохраняет бычий прогноз по данной паре. Читать свежий Фундаментальный анализ. Смотреть другие прогнозы.

|

|

В интервью агентству Bloomberg, бывший член управляющего совета Европейского центрального банка Бини Смаги заявил: "Европа слабее, чем Япония и США, поэтому и евро должен быть слабее, но фактически он укрепляется. Сильный евро - вызов для ЕЦБ, им придется что-то с этим сделать". Он прав, слова Смаги соотносятся с моими более ранними мыслями во время быстрого роста евро где-то в январе. В принципе, конкурентная девальвация, о которой сейчас все говорят, не оставляет ЕЦБ выбора. В интервью агентству Bloomberg, бывший член управляющего совета Европейского центрального банка Бини Смаги заявил: "Европа слабее, чем Япония и США, поэтому и евро должен быть слабее, но фактически он укрепляется. Сильный евро - вызов для ЕЦБ, им придется что-то с этим сделать". Он прав, слова Смаги соотносятся с моими более ранними мыслями во время быстрого роста евро где-то в январе. В принципе, конкурентная девальвация, о которой сейчас все говорят, не оставляет ЕЦБ выбора.

С одной стороны евро нельзя терять лицо, иначе инвестиции, идущие в европы через долговые и фондовые рынки, могут прекратиться, с другой стороны, дорогая валюта в условиях жесточайшей конкуренции им вовсе не нужна. Дилемма. Усугубил дело Вайдман, этот господин, в отличие от Смаги, и поныне является членом совета ЕЦБ, и не самым последним членом. Поэтому его слова о том, что ЕЦБ может снизить процентные ставки, вызвало приличный обвал евро. Сегодня Смаги сработал как запал, а Вайдман выступил детонатором. Осталось проследить, насколько сильной окажется взрывная волна и не выступит ли Драги в качестве крепостной стены. Весь сегодняшний день хорошо укладывается в давние рассуждения о том, что ЕЦБ в любом случае придётся предпринимать какие-либо действия по ослаблению евро, если не эмиссией денежных знаков, так другими способами, например с помощью манипулирования ставками. Теперь о том, насколько реально подобное действие со стороны европейского центробанка, и есть ли у Вайдмана сподвижники. Стоит заметить, что Вайдман совсем недавно, в феврале, категорично заявлял, что рост евро не вызовет снижения ставок, но сменил орала на мечи и наверно этим вызвал такую бурную реакцию. В конце прошлого года член совета директоров ЕЦБ Йорг Асмуссен заметил, что последнее снижение ставок до 0.75 эффекта не принесло, что давало повод подумать о следующих попытках снижения. В январе Драги обнадёжил покупателей евро тем, что в ближайшее время вопрос об изменении ставок, скорее всего, подниматься не будет, однако вопрос поднимался, хотя и не очень активно обсуждался, меня на заседания управляющего совета не приглашали и я могу только огульно судить о таких вещах. Сложно припомнить кто и что точно заявлял, но дух снижения ставок витает в центробанке давно, например 7 марта проблема обсуждалась, это точно. Так что предпосылки есть и желающие снизить ставку есть. Дело за малым. Не думаю, что Вайдман сегодня ляпнул не подумавши. Так что к экономическим и финансовым неурядицам в европах добавилась новая гиря, которая может в очередной раз перевесить весы не в пользу евро. Ставка центробанка - серьёзный аргумент, и аргумент может оказаться весьма длительного действия. По торговле. Практически там же, где у меня сработал и стоп в безубытке на покупки и там же, где был стоп на добавки к покупкам, сработал выставленный сегодня ордер на продажу. Я нередко пользуюсь принципом "там, где заканчиваются покупки - начинаются продажи", и сегодня он как нельзя кстати. В зависимости от того, как рынки будут реагировать на заявление Вайдмана, евро может показать приличное ослабление.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

|

|