|

|

|

Конкурс трейдерского контента "Биржевой холдем" с призовым фондом 1 млн.руб. проходит на портале walltra.de

МАРЛАМОВ ЭЛВИС (Elvis) 1. полные фамилия, имя, отчество: Марламов Элвис Таирович 2. возраст: 29 лет 3. место проживания: г. Красноярск 4. статус (аналитик, представитель брокера, управляющей компании, частный трейдер, инвестор) 5. опыт работы в биржевой сфере - С 2004 инвестор, с 2006 в биржевой сфере

6. достижения в сфере трейдинга, аналитики, деловой журналистике (если имеются). Лучшие периоды проф. деятельности. Публикации в СМИ и участие в телепередачах. - Популярный блогер на comon.ru/whotrades.ru, автор статей в журнале D’ expert.ru, пишу статьи в журнал Financial One (бывший F&O)

7. активность на тематических сайтах (ведение своего блога, регулярные комментарии по рынку и прочее), с указанием сайтов. - Whotrades.com, denpanas.ru

8. оценка состояния биржевой среды сегодня (что можно отнести к плюсам и минусам). - Состояние непростое, растеряны многие достижения прошлого

9. определение того, кому и что конкретно необходимо делать, чтобы обеспечить развитие биржевой сферы (тезисно) - Приватизация госкомпаний, развитие пенсионной системы, налоговые послабления для инвесторов, понижения учетной ставки вызовет падение ставок по депозитам и инвесторы будут искать альтернативные способы сохранения капитала

10. мотивы, побудившие принять участие в конкурсе "биржевой холдем" в качестве члена жюри. - В это интересное и непростое время рождается и закаляется новое поколение российских профессиональных инвесторов, которые прошли целую серию удивительных рыночных событий с 2007 по 2013 годы. Именно они пройдя через взлеты и падения, удержавшись на приливах и отливах и сохранив, наряду с ясностью мысли способность анализировать рыночные тенденции и зарабатывать деньги, будут новым стержнем Аналитики (с большой буквы), когда начнется новая волна расцвета российского фондового рынка. Уверен данный конкурс поможет в поиске талантливых и интересных блогеров и заложит основу обновленной трейдерской блогосфере, что полезно для всех - и для авторов, и для читателей.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, ГАЗПРОМ ао, ИнтерРАОао, ПолюсЗолот, Роснефть, РусГидро, Сбербанк, СевСт-ао, Сургнфгз-п, Татнфт 3ао фьючерсы: EDM3, RiM3, GZM3, LKM3, RNM3, VBM3 В продаже по стоп-лимит заявкам акции: НЛМК ао, Роснефть фьючерсы: EDM3, GDM3, RiM3, SRM3, VBM3 Вне рынка акции: ГМКНорНик, ЛУКОЙЛ, Новатэк ао, Ростел-ао, Сургнфгз, Сбербанк-п, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EuM3, SiM3, GMM3

|

|

Несколько кратких замечаний о взаимодействии активов в глобальном финансовом мире. Финансовые рынки состоят из нескольких крупных сегментов. Краткая классификация основных сегментов финансового рынка ... Это чисто моя классификация. Она не совпадает с научной классификацией. Эта классификация имеет практическое значение: она предназначена для валютных трейдеров. Цель ее - лучше понимать взаимодействие активов и движение ОЧЕНЬ крупного НЕСПЕКУЛЯТИВНОГО капитала. Такого, например, как капитал суверенных фондов. ... Итак, я выделяю три основных рыночных сегмента: 1. валютный рынок, 2. рынок безопасных активов (это, прежде всего, госдолг крупных западных стран – США, Японии, Великобритании, Германии, Швейцарии и еще примерно десятка стран) и еще ряд активов. Характерной особенностью безопасных активов является то, что с точки зрения ликвидности они воспринимаются рынком почти как кэш. Это инструмент для безопасной парковки капитала. События, имеющие значение для позиционирования того или иного актива в качестве безопасного, играют определяющую роль в долгосрочном движении валют. 3. рынок рискованных активов. К рискованным активам относятся не только акции и cоmmodities, но ряд активов с фиксированной доходностью. Это корпоративные облигации различного инвестиционного качества, государственные облигации с высокой процентной доходностью, - т.е. облигации, которые не могут восприниматься как безопасный актив. Например, облигации европейских периферийных стран – Испании, Италии, Греции, Португалии Критерием, который определяет - к какому классу активов отнести облигации, является, в общем случае, на мой взгляд уровень доходности в 4%. Если меньше 4%, то значит этот актив воспринимается рынком как безопасный. Если больше 4% - то, соответственно, в доходность актива заложен существенный риск. Есть исключения из этого правила. Например, австралийские долгосрочные государственные облигации имеют доходность выше 4%, но это связано уже с тем, что в Австралии высокая процентная ставка. А так это тоже высококлассный безопасный актив, гораздо лучше по качеству US Treasuries. Американские ипотечные бумаги (MBS), хотя они имеют доходность выше 4%, тоже можно отнести к безопасным активам, – значительная их часть сейчас выкупается Федрезервом. Они стоят дорого, и в этом их проблема, но так это тот же кэш. Взаимодействие между безопасными активами и рискованными активами определяется фактором RORO ( RISK ON/RISK OFF). Это чередующиеся состояния «покупки» и «продажи» риска. Возникает вопрос: какой из этих рыночных сегментов первичен, какой вторичен, какой идет по важности на третьем месте? Года два назад я считал первичным рынок западного госдолга, вторичным – валютный рынок, на третьем месте – фондовый рынок. Стабильность рынка госдолга была приоритетом для монетарных властей. Поэтому, например, наблюдался следующий феномен, описанный в статье: Карабас-Барабас очень заботится о US Treasuries НАКАНУНЕ РАЗМЕЩЕНИЯ 10-YEAR US TREASURIES РЫНКИ ИСПЫТЫВАЮТ РЕГУЛЯРНОЕ «ОТВРАЩЕНИЕ» К РИСКУ! За последний год все сильно изменилось. Ставки снижены до предела, программы количественного смягчения сделали свое дело. Краткосрочный и частично среднесрочный госдолг таких стран как США, Япония, Германия, Великобритания, Канада фактически превратился в наличные деньги. Вновь эмитируемый долгосрочный долг выкупается монетарными ведомствами: ФРС на 80%, Банком Японии на 120%. Поэтому описанный в той статье феномен, наблюдавшийся примерно в 8 месяцах из 12 в 2011 году, прекратился. Рынки госдолга этих стран – крупнейшие в мире, фактически модерируются центральными банками. Процентные ставки задавлены до предела. В такой ситуации решающее значение приобретает изменение курса валюты фондирования. Вывод: Валютный рынок приобретает в современных рыночных условиях решающее значение. Это означает, что валютный рынок первичен по отношению к рынкам госдолга и к фондовым рынкам. Изменилась главная рыночная парадигма!!! Подавляющая часть инвестиций является в сущности инвестициями в валюту! В современном финансовом мире, когда мировые центральные банки накачали рынки ликвидностью, доходность большой части финансовых инструментов столь мизерна, что фактически перестает восприниматься на фоне колебаний валюты, в которой эти инструменты номинируются. Пример: японская йена и основной японский фондовый индекс Nikkei Корреляция между ними столь сильна, что они двигаются почти синхронно в разных направлениях. Драйвером при этом является курс японской валюты. Российский фондовый рынок также сильно зависит от восприятия перспектив российской валюты. Если инвесторы ожидают ослабления курса рубля, то соответственно они стремятся репатриировать свой капитал из страны. Далее я делаю следующий вывод: В последующие месяцы влияние валютных курсов будет только усиливаться! Ни Федрезерв ни особенно Банк Японии не могут позволить расти доходности государственных облигаций. В этой ситуации разница между безопасными и рискованными активами будет постепенно стираться... Продолжу эту тему.

|

|

Материалы по теме: —Как рассчитать доходность? —Коэффициент P/BV (P/B) Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса. В каждом акционерном обществе обязаны помнить: результаты деятельности компании должны быть отражены в рыночной стоимости акций, а все её достижения принадлежат не бывшим и не будущим, а только текущим акционерам. Мудрость бизнеса Выберем параметры, присутствующие у каждой публичной компании и необходимые для анализа. Рф – фактическая цена 1 акции компании, цена на бирже. BVф – балансовая цена 1 акции компании. Необходимо отметить, что балансовая цена действительно должна отражать размер стоимости чистых активов компании, приходящихся на 1 акцию. Для этого необходимо проводить регулярную переоценку активов, чтобы у акционеров было четкое представление о том, что компания заработала и чем в действительности обладает. Во главу угла должна быть поставлена адекватность балансовой цены – она не должна быть завышена или занижена! EPSф – прибыль компании на 1 акцию. Pф/BVф – соотношение рыночной стоимости компании и балансовой (собственного капитала). ROEф = EPSф/BVф - относительно стабильная рентабельность собственного капитала компании. Важно отметить, что это средняя стабильная рентабельность, которая наиболее вероятно будет у бизнеса в ближайшие годы. Своей деятельностью бизнес создает стоимость акционерам, а ROEф является скоростью прироста их имущества (собственного капитала), и чем выше и стабильней скорость этого прироста, тем ценнее и дороже стоимость бизнеса. Фактически ценностью бизнеса является уровень отклонения стабильной ROEф от требуемой инвесторами доходности, и именно поэтому рыночная цена акции на бирже отклоняется от балансовой, а коэффициент Pф/BVф становится больше 1. Действительно, чем больше ставка, под которую работают средства акционеров внутри компании, превышает общий уровень рыночных ставок доступных инвесторам, тем уникальней и ценней такой бизнес для инвесторов, тем большую премию к балансовой цене они готовы платить. Отсюда и вытекает самый главный критерий управления акционерным капиталом – максимизация ROE бизнеса! То есть в основу Модели Управления Акционерным Капиталом (МУАК) должен быть заложен алгоритм действий, при котором рентабельность собственного капитала повышается или сохраняется на высоком уровне. При понимании этого тезиса, возникает и понимание того, что доходность бизнеса, то есть его ROEф, не может быть ниже уровня рыночных ставок (например, депозитных), которые инвесторы могут получать «без хлопот». Цель любого бизнеса - это превосходство над этой «бесхлопотной» доходностью, в противном случае деятельность компании нужно рассматривать с точки зрения благотворительности или каких-то иных социальных действий, не связанных с извлечением прибыли. Rт – теоретическая ставка требуемой доходности, то есть ставка, которая устраивает инвестора (акционера) в качестве отдачи от данного вида бизнеса в виде доходности от курсового роста и полученных дивидендов. Таким образом, при условии, что рентабельность бизнеса относительно постоянна и известна Совету Директоров (СД) компании, мы можем вычислить справедливую стоимость компании (Рт) по формуле: Рт = BVф * ROEф/Rт или Рт/BVф = ROEф/Rт, то есть рыночная цена акции должна отличаться от балансовой в то же количество раз, во сколько отличается рентабельность бизнеса (ROEф) от требуемой доходности (Rт) — подробнее в материалах «Коэффициент P/BV (P/B)» и «Показатель ROE – суть бизнеса». Также стоит отметить тот факт, что подобным образом должен конвертироваться успех бизнеса (размер собственного капитала BVф и скорость его прироста ROEф) в курсовую стоимость (Рф) этого самого бизнеса на рынке (на бирже). Читать материал полностью

|

|

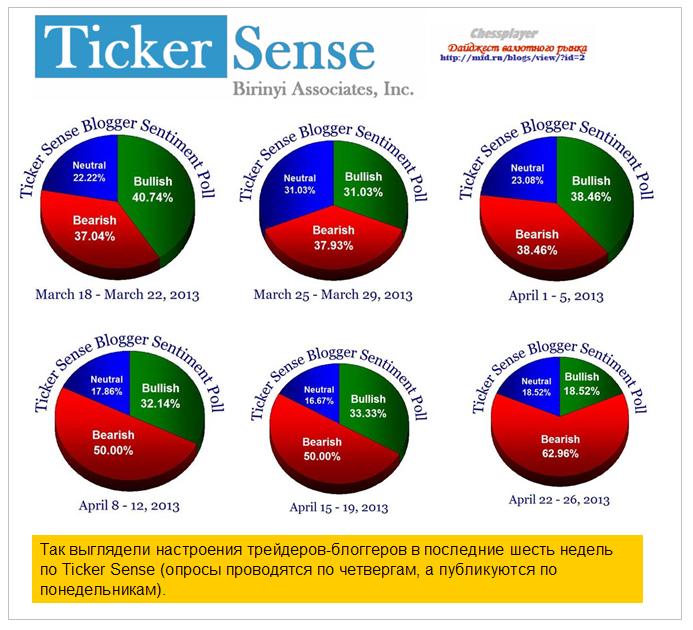

В четверг опрос американских блогеров Ticker Sense зафиксировал рекордно медвежий сентимент. Отскок, который затем состоялся, на таком фоне выглядел вполне естественным.

При этом вчерашний рост S&P500 сопровождался падением высокодоходных валют, снижением USDJPY и другими вещами, которые обычно сопровождают падение рынка. Даже одновременное падение USDJPY и AUDUSD тоже выглядит странным. В последние месяцы мы видели четкую обратную корреляцию между этими валютами. Во всем этом сумбуре обратим внимание еще на то, что в четверг put/call-коэффициент достиг максимального значения за полгода, а S&P500 коснулся нижней ленты Боллинджера.

Нижняя лента Боллинджера – это серьезная преграда для заболевшего «бычьей болезнью» модерируемого ФРС и крупными банками американского фондового рынка. Вполне естественным на таком фоне выглядел отскок. Четверг ознаменовал завершение первой волны снижения. По моим наблюдениям после первой волны снижения, вызванного не каким-то глобальным бегством от риска, а просто рыночной цикличностью как сейчас, в 80% случаев затем следует коррекция порядка 5/8 (61,8%), чтобы оптимисты могли набрать новых лонгов. Цель 5/8 при этом равна 1573, что не так далеко от вчерашнего максимума. Поэтому я оцениваю, что с вероятностью 40% цель уже достигнута и продолжение снижения уже началось. НО все же чуть более вероятным мне представляется достижение уровня в 1573 с последующим разворотом. Существует некоторая вероятность, что все-таки перед началом нормальной коррекции маркетмейкеры попробуют затолкнуть рынок к новым максимумам, - как в прежнем моем сценарии. Но в текущей ситуации мне кажется это уже маловероятным. Для такого движения нужен серьезный драйвер, а он пока не просматривается. Показатель Ticker Sense тоже нельзя сбрасывать со счетов: блогеры – это не чайники, это опытные трейдеры. Столь медвежий сентимент очень скоро проявит себя.

|

|

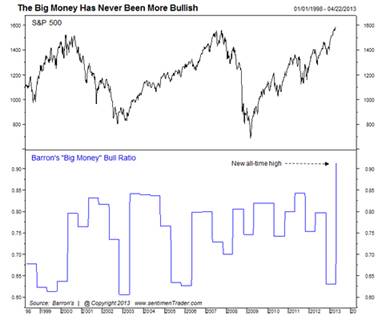

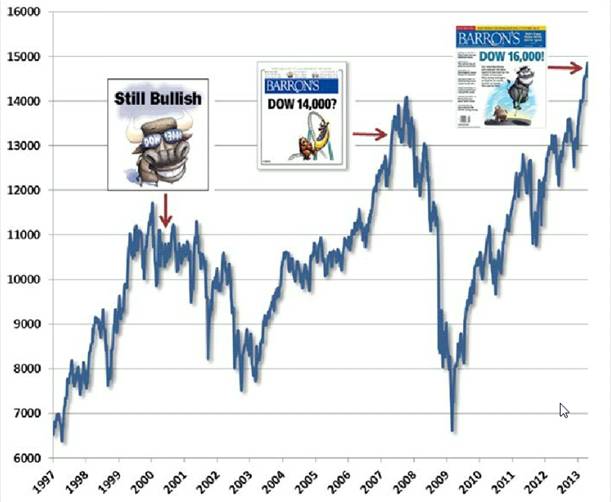

Известный финансовый журнал Barron’s провел среди управляющих крупными фондами опрос на тему будущего фондового рынка The Big Money Poll. К удивлению, управляющие никогда не были настроены так оптимистично к росту рынка, как сейчас. Значение просто шокирующее. Более 90%. Но самое удивительное, что последний опрос был прошлой осенью, и настроения управляющих крупными фондами были одними из самых пессимистических за последние 14 лет. В последние разы такое резкое изменение настроений было в Мае 2000, Мае 2006 и Апреле 2011. Каждый раз рынки подвергались коррекции в ближайшее время.

Вот так выглядели заголовки Barron’s в те моменты, когда рынки были на пике:

Сергей Санько Управляющий партнер tradervector.com

|

|

Сделок на покупку и продажу не запланировано.

|

|

Московская Биржа начала менять принцип работы российского фондового рынка. 25 марта 2013 года биржа частично сменила устаревшую модель торгов Т0 на принятую во всем мире Т+. Как это повлияет на работу брокеров, какие дополнительные возможности это даст частным инвесторам? Режим «Т+», с частичным депонированием в 10-40% средств и отсроченными расчетами, популярен на иностранных рынках, а классические торги «Т+0», то есть немедленный расчёт, считаются устаревшими. На сегодняшний день уже более 90 компаний – инвестиционных банков и брокеров – имеют доступ к торговле в режиме Т+2 на российской площадке. Ожидается, что большинство активных участников рынка будут готовы торговать в новом режиме к июлю. В России не так много частных инвесторов, знакомых с системой Т+2, чем будет отличаться торговля по мировым стандартам, пока ясно не всем. Но возможность разобраться и задать свои вопросы экспертам была у участников онлайн-конференции «Второе дыхание фондового рынка - переход на "Т+2"», которая прошла 17 марта на портале iLearney. В ходе конференции участники задавали свои вопросы спикерам, которыми выступили представители Московской Биржи, брокерских и инвестиционных компаний и разработчики. Естественно, что всех игроков рынка волнует основной принцип работы Т+2. О главном отличии нового режима от Т0 и доступных инструментах для торговли на бирже рассказал Яков Лебедев, начальник управления маркетинга и взаимодействия с инвесторами Московской Биржи: «Ключевые отличия - частичное обеспечение сделок и расчеты на второй день после даты заключения сделки. На данный момент в Т 2 торгуется 15 акций и все выпуски ОФЗ, полный список приведен тут —http://rts.micex.ru/s796. В течение года мы будем постепенно расширять список торгуемых в Т 2 инструментов, пока не переведем полностью весь фондовый рынок на Т+2». Но зачем биржа взялась за такое серьезное и затратное дело? Как признались сами представители биржевого оператора, эта мера направлена на привлечение к российской площадке иностранных игроков и российских инвесторов, ушедших торговать за рубеж. Но сработает ли эта мера, пока не ясно. «Режим Т+2 ориентирован в первую очередь на западных инвесторов. Если они придут после ввода в эксплуатацию нового режима, то объемы торгов вырастут. Если не придут - падение объемов продолжится и усилится», — поделилась своим прогнозом Татьяна Черныш, председатель совета директоров ИК «Риком-Траст». Что от перехода к мировому режиму может получить биржа, ясно, а вот как изменится положение частных инвесторов? Участники конференции выясняли, какие изменения произойдут в их торговле, как теперь будут взаимодействовать брокеры и биржа, и, что самое главное, как это отразится на комиссиях. Все представители брокерских компаний заявили, что на комиссиях изменение режима не отразится. «Цена подключения к торгам вырастет для брокеров, так как нам надо будет внести дополнительные средства в разного рода фонды (порядка 10 млн руб.).Тем не менее, наши комиссии для клиентов никак не изменятся», — пояснил Александр Дубров, Начальник Управления интернет-трейдинга БД «Открытие». Одной из особенностей торговли в режиме Т+ является возможность использования кредитного плеча, то есть проведение торговых операций с использованием денег и/или товаров, предоставляемых инвестору или трейдеру в кредит. Такая торговля называется маржинальной и имеет своих поклонников, но некоторые трейдеры видят в ней большую опасность и стараются избегать. Как будет рассчитываться возможное плечо при торговле в режиме Т+2? «Российский брокер, предоставляя маржинальное кредитование своим клиентам, руководствуется приказами ФСФР, а не тем, как его (брокера) маржирует биржа. Текущая версия маржинального регулирования не позволяет давать плечо большее, чем 1, относительно позиции, которая рассчитывается сегодня, но никак не регулирует то плечо, которое брокер может давать по позиции, которая рассчитывается завтра и дальше. ФСФР уже разместила на своем сайте новую версию приказа, которая изменит эту ситуацию. После того, как он вступит в силу, у всех брокеров будет 6 месяцев на то, чтобы привести свои регламенты и настройки ПО в соответствие с новым регулированием», — прокомментировал Владимир Курляндчик, Директор по развитию компании ARQA Technologies. А смогут ли трейдеры, торгуя в режиме Т+2, контролировать ситуацию? Смогут отказаться от плеча или выбрать его? «В рамках системы NetInvestor вы можете при подаче заявки явно указать, что не хотите использовать плечо. И система автоматически ее отклонит, если вам не хватает своих средств на совершение данной операции», — ответила Анастасия Рыкунова, руководитель проекта NetInvestor, исполнительный директор "ООО МФД-ИнфоЦентр". С подробными ответами спикеров вы можете познакомиться на сайте: http://www.ilearney.com/conf/tplus/ .

|

|

15 апреля начался конкурс управляющих активами с использованием системы автоследования EasyMANi. Сегодня в турнире зарегистрировано 44 стратегии в номинациях рынок спот и рынок фьючерсов. По итогам первой недели конкурса в номинации «спот рынок» лидирует стратегия компании Faunus asset management, которая увеличила свой стартовый капитал на 3%. Лидер на рынке фьючерсов – стратегия брокерской компании «Алор» с доходностью около 15%, которая совершает операции с фьючерсным контрактом на доллар США. Отметим, что неделя с 15 по 19 апреля оказалась довольно драматичной для финансовых рынков. Индекс ММВБ потерял около 3,5%, терял позиции и российский рубль к бивалютной корзине. На рынке сырьевых товаров – нефть, золото, цветные металлы, происходила распродажа активов. Очевидно, что в этих условиях лидеры турнирной таблицы использовали «шортовую» стратегию, играя на понижение курса акций и российского рубля. В первый день начавшейся недели на рынке происходят коррекционные движения: индекс ММВБ растет, российский рубль укрепляется. Это означает, что стратегии лидеров должны адаптироваться к новым условиям. Смогут ли они это сделать? Не растеряют ли они накопленный результат? Если ситуация на рынке переломится, то вчерашние аутсайдеры получат возможность восстановить позиции в турнирной таблице. Кроме того, регистрация на конкурсе «Алгоритмус 2013» открыта до 15 мая 2013 года, и новые участники смогут продемонстрировать свои стратегии в полной мере. Сам конкурс продлится до 14 июня 2013 года. Более подробная информация о конкурсе на странице http://mfd.ru/2013 Ежегодный турнир «Алгоритмус 2013» проводится при поддержке Московской Биржи. Генеральным партнером является онлайн брокер ITinvest.

|

|

|

|