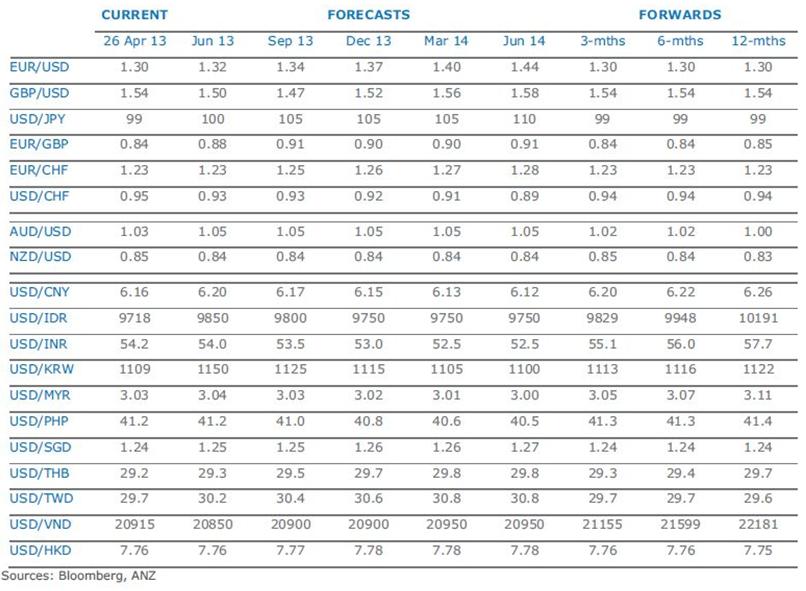

На следующей неделе состоится заседание Комитета по открытым рынкам США.

Я не ожидаю каких-либо изменений в политике Федрезерва как на этом заседании, так и на последующих заседаниях вплоть до осени.

Последние данные nonfarm payrolls оказались негативным сюрпризом, инфляция стабильна и даже имеет тенденцию к снижению.

Очень маловероятно, что Федрезерв приостановит покупки активов до конца этого года и в обозримом будущем.

Некоторые члены ФОМС, которые традиционно считаются ястребами, в последних своих выступлениях признают, что снижение инфляции ниже 2% будет вызывать озабоченность.

Даже президент ФРБ Ричмонда Lacker, который весь прошлый год в одиночестве голосовал против программ QE, признает, что если инфляция будет дальше падать, то он серьезно задумается о необходимости продолжения монетарного стимулирования экономики.

Вывод: полагаю, что итоги заседания ФОМС на следующей неделе будут негативны для американского доллара.

Глава Федрезерва не планирует принять участие во встрече в Jackson Hole в связи с тем, что это создает конфликт с его личным рабочим графиком.

Достаточно странное сообщение, если учесть, что симпозиум в Jackson Hole является «федовским» мероприятием, и, начиная с 1982 года, действующий глава Федрезерва еще ни разу его не пропускал.

Возможно, что оно свидетельствует о том, что Бен Бернанке готовится к уходу в отставку.

Срок его полномочий заканчивается в начале 2014 года.

Начиная с 2010 года, все ключевые речи по монетарной политике глава Федрезерва Бен Бернанке произносил именно в Jackson Hole.

Пропуская симпозиум, Бернанке следует примеру Драги, который в прошлом году отсутствовал по причине звершения разработки программы OMT.

Давно не писал обзор по диспозиции розничных клиентов.

Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda.

Наблюдая длительное время здесь за диспозицией клиентов, я пришел в к выводу, что она достаточно типична и «странности» встречаются редко.

Диспозиция в компании Oanda на текущий момент следующая:

Для сравнения: 17 апреля она была такой:

Существенно изменилась диспозиция в золоте. Розничные клиенты оказались сильно напуганы обвалом, случившимся 12-15 апреля и в течение последних двух недель, - когда золото росло, последовательно сокращали свои лонги.

На удивление диспозиция в серебре (XAGUSD) осталась практически такой же, какой она была до известных событий середины апреля. Трейдеры в серебре оказались более терпимы к боли. Это не сулит им ничего хорошего.

Возникает идея: а как насчет лонга GOLD/SILVER?

В целом, сводка по открытым позициям отражает хаос, царящий на валютном рынке.

В одной высокодоходной валюте клиенты в крупном лонге – AUDUSD=69/31, в другой в шорте – NZDUSD=42,5/57,5.

Встречаются странные вещи. Например, соотношение EUROUSD=44/56 в пользу доллара, в то время как, если эту пару разбить на кросскурсы, EUROCHF и USDCHF, то здесь ситуация обратная: EUROCHF=72,7/27,3, а USDCHF=57,5/42,5.

Еще более интересная вещь в кросскурсах, связанных с японской йеной. USDJPY=60/40, а EUROJPY=47/53.

Диспозиция розничных клиентов благоприятна для JPY и EURO.

Принять участие в конкурсе не сложно - простая и понятная схема 1-го тура поможет вам разобраться, как разместить свои блоги в конкурсной ленте на портале Walltrade.

Развитие коррекционного роста пары затянулось. Виной тому неверная идентификация модели. Предположительно, волна (ii) нисходящего импульсного движения принимает форму не двойного, как это предполагалось, а тройного зигзага. Развитие третьего зигзага в данный момент и наблюдается. В таком случае в ближайшее время нас ожидает продолжение роста пары, до окончательного завершения развития модели в целом.

Совет директоров компании рекомендовал годовому общему собранию акционеров общества выплатить дивиденды по акциям за 2012 г. в размере 253,11 руб. на одну обыкновенную акцию и 712,45 руб. одну привилегированную акцию. Это находится в полном соответствии с нашими ожиданиями, учитывая финансовые итоги деятельности завода. Мы особо отмечаем уровень корпоративного управления в обществе, так как многие российские компании, на наш взгляд, не устояли бы перед соблазном не выплачивать дивиденды в таком объеме на привилегированные акции. Напомним, что к текущим ценам дивидендная доходность по префам составляет порядка 25%. Предполагая обширные заказы в оборонной сфере, мы ожидаем, что завод продолжит наращивать финансовые показатели, а, значит, будут все условия для дальнейшего роста дивидендных выплат. Акции МЗиКа остаются нашим фаворитом в оборонной сфере

.gif)