|

|

|

Начался конкурс Walltrade авторской аналитики. Я сам лично в нем участвую, как в качестве автора, так и члена жюри. Отдельные статьи, которые заслуживают особого внимания, я буду вопроизводить на блоге. Некоторые из них с комментариями – это будет моей рецензией. Мне очень понравилась статья «Хозяин тренда» и я готово вынести ей самую высокую оценку. ХОЗЯИН ТРЕНДА Я далек от того, чтобы провозгласить свой взгляд на торговлю самым правильным. Более того, я абсолютно не озабочен тем, насколько правдивы или ложны мои утверждения, как бы это не звучало парадоксально. Вполне возможно, что то, что для меня очевидно, вы сочтете ошибочным в корне; конечно я приведу свои аргументы, но моей целью не будет вас переубедить или оставить за собой последнее слово. К каждому своему необычному утверждению я бы мог применить фразу: "не столь важно так это или нет на самом деле, но было бы полезным исходить из того, что... " Как правило для разгона фишки создаются денежные пулы - то есть в основе каждого тренда обязательно наличие специально саккумулированных под разгон денег, а следовательно наличие инициатора тренда/хозяина денег/хозяина тренда. 1. Тренд обычно начинается с закупа, длительное удержание цены в узком диапазоне, возможно с понижением, с безуспешным тестированием верхней границы (будущим покупателем, а не продавцами (!) специально создается мощное сопротивление, чтобы к нему привыкли и все у себя нарисовали канальчики), после чего в какой-то момент резко пробивается верхняя граница ставшего уже привычным диапазона. На этой границе и сразу за ней покупается большой объем, т.к. все начинают продавать и ждать теста этой границы сверху в качестве поддержки, помогая покупателю купить много и как выясняется впоследствии, дешево. 2. После этого цена уводится дальше БЕЗ ОТКАТОВ агрессивно вверх так, чтобы последовательно вышли из лонгов все младшие таймфреймы и при этом не имели шансов перезайти ниже цены продажи, обычно через +5% в лонгах по растущей бумаги уже нет интрадейщиков и свинг-трейдеров, через +10% нет краткосрочников, через +20% нет среднесрочников, которые все вышли на безоткатном росте, чтобы перезайти пониже, плюс панически начинают откупаться шортисты, плюс появляются маржин-колы у шортистов-плечевиков. 3. Когда появляется слишком разреженные участки цены в обе стороны, потому что продавцов уже нет и крупных бидов тоже, инициатороми тренда агрессивно вбрасываются в СМИ различные информационные бычьи поводы, якобы объясняющие фактически прошедший рост, и начинается консолидация у хаев, то есть продажа/передача инициатором тренда лонгов, купленных им внизу, тем игрокам/деньгам, покупательную способность которых инициатор изначально имел ввиду, начиная разгон (это его обязательная страховка) - обычно "терпилами" выступают деньги вкладчиков интервальных пифов, или пенсионные деньги, или деньги западных фондов и прочих долгосрочников, то есть деньги, приход которых на рынок ожидался и планировался заранее, и которые входят с далеким горизонтом и не волнуются из-за колебаний +-20%. 4. Далее цена держится еще некоторое время до появления спроса от тех, кто вышел рано и видит что цена не падает и готов уже брать при малейшем откате. В это время выкупаются все откаты, вызванные продажами инициатора тренда, но сливает тот на объемах, когда видит биды, а вздергивает агрессивно на соплях, чтобы повторить эти небольшие сливы снова и снова, засаживая в лонги тех, кто торопится войти на откате, ожидая продолжение роста после консолидации. 5. Сдав свой объем, увидев, что новых денег толкать цену выше нет, а спрос на достаточно высоких уровнях сформирован (потому что не сразу люди привыкают к текущим высоким ценам) инициатор тренда НАЧИНАЕТ СЛИВ, потому что у него прибыль будет реальной когда он не просто купит низко и продаст дорого, а когда после этого он снова дешево возьмет лонги - тогда его прибыль можно будет считать реальной, т.е. он торгует тренд по схеме кэш-акции-кэш-акции. Так что тренд это не просто движение снизу вверх, это устойчивое, ПОДКОНТРОЛЬНОЕ преобладающему игроку движение, в котором он старается не дать перезайти в лонги тем, кто выходит не у верхних краев движения цены, и поэтому резко выкупает любые проливы, и по окончании которого он продает свои лонги старшим таймфреймам-долгосрочникам согласно их лимитам, а сам устремляет цену вниз для восстановления проданных лонгов по более низким ценам. 6. Таким образом у тренда всегда есть хозяин, как и у корнера, как и у любого выноса. Ничего на рынке не происходит просто так, ничего не происходит без сговора крупных игроков (именно про сговоры и придумана пословица "деньги любят тишину" ), на рынке торгуют люди, которые купив хотят продать дороже, а потом снова откупить дешевле, и в этом суть фондового рынка - в возвращаемости и повторяемости уровней. Если есть значительные денежные ресурсы, то специально создаются соответствующие колебания рынка, потому что инициаторы таких колебаний всегда будут впереди всех игроков, они не гадают, а ЗНАЮТ, что произойдет в любой момент времени во время тренда и имеют гарантированную прибыль. Классический тренд - это рост ГМК в 2010 году в марте-апреле к с 4600 до 5800, с последующим вертикальным сливом к 4600 (рост закончился аккурат в день опубликования новости, что акции ГМК включены в котировальный список "А" и что их теперь можно покупать на пенсионные деньги, которыми управляют те же управляющие компании, которые под эту новость и начали разгон, цена за неделю упала на - 1000 рублей; рост ГМК в конце 2010 года с 6500 до 7700, с вертикальным сливом к 6500 (последовательно были озвучены в СМИ версии про выкуп акций с рынка (пошел вынос), и про запрет акций с рынка по решению суда (все слили обратно). Также в 2010 вздернули ВТБ с 8 копеек, объясняя это якобы возможной успешной продажей 10%-го пакета, а потом после 10 копеек все вернулось обратно к 8, хотя пакет так и не продали. Часто такие тренды (с последующим возвратом) устраивают перед дополнительной эмиссией акций, включением акций в индекс, приватизацией госпакета акций данного эмитента, заключением крупного контракта, открытием месторождения и прочих подобных событий, иногда имеющих фундаментальное, а иногда чисто спекулятивное значение. Такое понимание тренда полезнее, чем все разноцветные трендовые линии наемных аналий, их восходящие канальчики и прочая ТА-муть. Тренд заканчивается тогда, когда инициатор тренда сам начинает продавать свои лонги - и кстати этот момент можно увидеть. На хаях обычно заходят не несчастные физики с тремя копейками, поддавшись эйфории, как заблуждает нас Элдер, а самые крупные деньги - деньги институциональных инвесторов, которые и должны были купить в это время эту бумагу, а они всегда покупают дорого, чтобы продать еще дороже когда-нибудь потом, и именно под них эту бумагу и поднимают в цене, чтобы гарантированно на таком подъеме заработать. Именно поэтому на хаях и проходят обычно повышенные или огромные объемы, а потом цена возвращается назад к началу тренда. Когда люди присоединяются к тренду на уровне +20+30% от начала подъема, не вызванного внятной причиной, то они должны понимать, что их будущая прибыль зависит ИСКЛЮЧИТЕЛЬНО от одного игрока - инициатора тренда, и что нужно приличное время, чтобы на таких уровнях появились новые массовые покупатели и восстановилась рыночная торговля. И что вероятность получить слив как минимум на половину от подъема чрезвычайно высока. От тренда следует отличать спекулянтские выносы - попытки поднять и перекинуть цену за значимое сопротивление без заранее определенного крупного покупателя, в надежде, что подъем подхватит кто-то из крупных в случае благоприятных обстоятельств (хорошего отчета, статистики, улучшения внешнего фона), т.н. называемые ложные пробои. Суть выноса аналогична как в случае тренда - инициатор резко и неожиданно покупает значительный объем в нижней части, пробивает важное среднесрочное сопротивление, начинают входить пробойщики и те, кто ловит тренд, и если крупного "терпилы" с покупками не появляется, то цену разворачивают тут же, и цена возвращается обратно. Инициатор раньше всех начинает игру и заканчивает ее, и поэтому получает преимущество перед остальными. Также следует отличать от тренда крупные восходящие движения, вызванные инвестиционной переоценкой стоимости акции. Это редкость, тем более на современном проторгованном рынке, но встречается. Так например произошло со сберпрефой, когда она уверенно прибавила +300% в 2007 году. Так произошло со сбербанком после просадки в марте 2009 года. Здесь не до игр, бумагу крупно и агрессивно тарят и выносят за высочайший уровень, чтобы потом в течение долгого периода - года или двух удерживать ее в облаках, тем самым принудительно присвоив ей совершенно другую инвестиционную (не обязательно справедливую) стоимость, к которой со временем все привыкают и которую научаются объяснять (опять камешек в сторону "аналитиков" ). Такие переоценки могут быть вызваны значительными причинами - например заключением крупного контракта на годы вперед, появлением очень серьезных инвесторов, восстановлением после очень глубокой просадки как в 2008 году и т.д. Несомненно, для игры в различных бумагах нужны деньги отличающихся объемов, разные идеологические толчки, соответственно, организатор тренда в каждом случае зарабатывает разные профиты в процентах от начальных вложений. Бывает, очередной тренд вверх или спекулянтский вынос устраивают аккурат перед новым самостоятельным долгосрочным трендом вниз по акции, как например было сделано в отношении обыкновенных акций сургутнефтегаза, которые достигли 50 рублей за акцию и два года шли к 10 рублям, или в отношении обыкновенных акций сбербанка, стоимость которых сложилась почти в 10 раз всего за год после новых исторических вершин, показанных в мае 2008 года... Главная проблема в том, что очень трудно рядовому трейдеру увидеть, что за движение начинается - возвращаемый тренд или короткий вынос за сопротивления. Но в то же время можно увидеть за движениями цены на различных таймфреймах действия преобладающего игрока - он все равно выдает себя тем, что его воля преобладает, а его слово оказывается последним, потому что он контролирует движение от и до. О трендах вниз мы поговорим особо, там есть своя специфика. Мой комментарий к статье: Великолепная статья, как по содержанию, так и по стилю. Ощущается, что автор статьи не наблюдает за рынком со стороны, а активно вовлечен в торговлю. Четко объясняется, как тренд зарождается, как он развивается, какие действия предпринимает «хозяин тренда» на том или ином этапе развития движения. Здесь есть нетривиальные идеи. Принято считать, что на хаях заходят главным образом розничные клиенты. Автор считает, что на хаях заходят крупные инвесторы. Полагаю, что это близко к действительности. Среди институциональных инвесторов тоже найдутся «глупые деньги».

|

|

Группа Компаний ПИК опубликовала отчетность по итогам 2012 г. и операционные показатели за 1-й квартал текущего года. Как и ожидалось, ПИК сумел серьезно прибавить в объемах реализации жилья: выручка увеличилась на 43,8% и составила 66,1 млрд. рублей, в том числе от продажи недвижимости - 54,8 млрд рублей (+55,4%). Всего было продано 658 тыс. кв. м (+29%). Средняя цена реализации за один квадратный метр в возводимых Группой новостройках в 2012 году выросла на 10% в Москве и на 12% в Московской области и других регионах. Позитивный тренд был поддержан компанией и в первом квартале. Общий объем поступлений денежных средств увеличился на 40,1% и составил 17,5 млрд рублей. Объем заключенных договоров купли продажи вырос на 19,5% и составил 153 тыс. кв. м жилой недвижимости. Отметим и рекордный объем ипотечных сделок, составивший около 34,6% от общего объема продаж. Из положительных моментов также отметим хороший уровень контроля за расходами: общие административные и коммерческие расходы составили 4,2 млрд. рублей (в 2011 - 4,1 млрд рублей). Долг группы сократился, хотя и незначительно: с 47 млрд руб. до 43 млрд руб. (мы ожидали 41,8 млрд руб.). Более важным нам представляется динамика стоимости портфеля проектов. Согласно отчету оценщика рыночная стоимость портфеля проектов составила 2,9 млрд долларов США (на 31 декабря 2011 г. составляла 2,7 млрд долларов США). Стоимость чистых активов на одну акцию, рассчитанная как рыночная стоимость портфеля за вычетом отношения чистого долга к стоимости акции, выросла с 87,7 рублей до 104,6 рублей за акцию. Напоминаем, что именно стоимость портфеля проектов лежит в основе наших оценок привлекательности акций строительных компаний. Мы считаем, что у компании есть существенный потенциал для кратного роста стоимости проектов. Однако одно весьма неприятное обстоятельство может сократить выгоды акционеров от будущего роста. Речь идет о предполагаемой допэмиссии акций. Как известно, компания собирается разместить 363 млн акций, что поможет сократить долговое бремя. Размер допэмиссии достаточно велик, однако самое неприятное, что цена размещения, по всей видимости, будет ниже текущей балансовой цены акции. Это размоет акционерную стоимость и существенно сократит потенциальную доходность от владения бумагами ПИКа. В компаниях с высоким уровнем корпоративного управления подобные шаги, на наш взгляд, недопустимы; в случае ПИКа минимально допустимая цена размещения должна быть не ниже 104 рублей. Гораздо правильнее в этой ситуации решать долговую проблему путем гашения кредитов из все более возрастающих операционных потоков и продажи части второстепенных проектов. К сожалению, вероятность этого сценария не слишком велика. Скорее всего, размещение будет проведено несколько выше номинала (62,5 руб.). Мы планируем внести изменения в модель после определения цены размещения; совершенно очевидно, что потенциальная доходность акций ПИКа сократится, но они останутся в списке наших приоритетов.

|

|

В понедельник цены на золото продолжили торговаться в коррекции в ожидании поводов для дальнейшего движения. Первым поводом может стать заседание ФРС, которое закончится в среду вечером. До этого времени либо цены на золото будут оставаться в ограниченном диапазоне, либо немного снизятся. Примечательно, что вчерашний день торговался в диапазоне пятницы и сформировался дневной внутренний бар. Это может говорить о возможном скором движении цены за эти пределы.

Вчерашние данные по США оказались слабыми и значительно не повлияли на цены драгметаллов. Сегодняшний день также не содержит в себе очень важных событий и динамика будет, скорее всего, вялой. Вся основная динамика золота начнется со среды после заседания ФРС США, затем в четверг после заседания ЕЦБ случится новая волна и в пятницу завершится резкими колебаниями цен после данных по новым рабочим местам вне с/х по США. Сегодня из важной статистики для драгметаллов будет публикация Чикагского индекса менеджеров по снабжению и индекса доверия потребителей от Conference Board. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1467.50 против $1471.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $24.27 против $24.02 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1505.00 против $1483.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $694.00 против $681.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В покупке по стоп-лимит заявкам акции: ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ХолМРСК ао, Сбербанк-п, СевСт-ао, ФСК ЕЭС фьючерсы: EuM3, RiM3, SiM3, LKM3 В продаже по стоп-лимит заявкам акции: ВТБ, ПолюсЗолот, РусГидро, Сбербанк, Татнфт 3ао фьючерсы: EDM3, GDM3, RiM3, GMM3, GZM3, LKM3 Вне рынка акции: ГМКНорНик, Новатэк ао, Роснефть, Ростел-ао, Сургнфгз, Сургнфгз-п, Уркалий-ао фьючерсы: RNM3, SRM3, VBM3

|

|

Компания Галс-девелопмент опубликовала отчетность по итогам 2012 г. по МСФО. Отметим, что мы традиционно не придаем большого значения отчетности; гораздо больший интерес у нас вызывают отчеты оценщика и сведения об изменениях в структуре проектов. Но так как компания не предоставляет отчет оценщика, мы стараемся внимательно изучить отчетность в поисках полезных сведений. Начнем с того, что прошедший год стал первым, когда мы видим в отчетности явственные признаки изменения бизнес-модели компании. Если раньше она занималась исключительно коммерческой недвижимостью, поглощая все новые проекты, не особо задумываясь об их эффективности, то сейчас ситуация изменилась. Во-первых, серьезный акцент смещен на жилые проекты (элитная недвижимость). Как следствие, выручка от продажи жилой недвижимости составила 8,3 млрд руб. (всего 95 млн руб. в 2011 г.), основной вклад в которую внесли проекты "Солнце" и "Мичуринский". Дальше - больше: на рынок выводятся элитные проекты с высокой валовой рентабельностью ("Литератор", "Wine house"), уже поступившие в продажу. Во вторых, определенные изменения произошли в сегменте коммерческой недвижимости. Компания концентрирует усилия на достройке имеющихся проектов с их постепенной продажей, а новые проекты отличаются масштабом, существенной имиджевой составляющей и географической концентрацией в Москве. Это, прежде всего, "Москва-Сити", гостиница "Пекин", а уже в текущем году компания совершила еще одно крупное приобретение: Галс-делопмент станет застройщиком многофункционального комплекса на территории конструкторского бюро «Искра» на Ленинградском проспекте. Вдобавок ко всему в отчетном году в число завершенных объектов инвестиционной недвижимости вошли бизнес-центр "SkyLight", а также в полном объеме петербургский ТРК "Лето" за счет увеличения компанией в нем своей доли. Одновременно с этим были проданы ряд второстепенных объектов коммерческой недвижимости. В итоге, возвращаясь к Отчету о прибылях и убытках, отметим, что п омимо роста выручки от продажи жилья компания смогла существенно увеличить свои арендные доходы (за счет ТРК "Лето"), а также доходы от гостиничных услуг ("гостиница "Пекин"). В итоге улучшение зафиксировано по всем направлениям, а общий объем выручки составил 10,1 млрд руб. (735 млн руб. в 2011 г.) Еще одним моментом, на который стоит обратить внимание, стала переоценка имеющейся недвижимости. Более высокие арендные доходы, а также завершение строительства ряда объектов привели к появлению положительной переоценке ряда объектов коммерческой недвижимости («SkyLight», БЦ «Даниловский Форт», ДМ «Лубянка», «Москва-Сити» (участок 11), «Лето»). Прибыль от переоценки составила 2,8 млрд руб. (2,3 млрд руб. в 2011 г.). В итоге расчетная стоимость проектов (сумма балансовых строк «Завершенные объекты инвестиционной недвижимости», «Незавершенные объекты инвестиционной недвижимости», «Недвижимость, предназначенная для продажи») составила более 79 млрд руб., превысив наш прогноз (70 млрд руб.). Наконец, взглянем на долговое бремя компании. Активизация в сфере строительства жилой и коммерческой недвижимости привела к тому, что общий долг Галс-девелопмент не только не снизился, но и вновь увеличился, достигнув 106 млрд руб. Однако это не должно сильно пугать: мажоритарный акционер (группа ВТБ) является практически единоличным кредитором. Это открывает девелоперу практически неограниченный доступ к кредитным ресурсам, обеспечивая компанию длинными деньгами по приемлемым ставкам. Практически весь долг компании стал долгосрочным; также отметим, что в отличие от предыдущих периодов он практически полностью стал рублевым, страхуя девелопера от валютных рисков. Что же мы имеем в итоге? Как мы уже неоднократно указывали ранее, под крылом нового мажоритарного акционера Галс-девелопмент постепенно набирает ход, оздоравливая свою бизнес-модель и закладывая фундамент для укрепления своих финансовых показателей в будущем. Большой долг и формально отрицательный собственный капитал не должны вводить в заблуждение: для акционеров основной вопрос заключается в способах финансирования развития компании. Самым плохим вариантом была допэмиссия акций: когда-то ВТБ предпринимал подобные попытки, но к счастью они закончились, не успев начаться. Судя по всему, компания избрала стратегию развития за счет кредитных средств банка, реструктуризации имеющихся активов и приобретения новых на маржинальном московском рынке. Вместе с тем, проанализировав денежные поступления компании от проектов, мы понимаем, что одних операционных доходов не хватит на то, чтобы сократить долговое бремя. Более того, потребность в средствах в ближайшие годы будет только расти. Поэтому ,учитывая планы менеджмента по сокращению долга к 2017 г. более чем в два раза, мы видим только один способ: компания будет продавать готовые проекты в коммерческой недвижимости, реинвестируя средства в новые и постепенно гася долг. Ближайшими кандидатами являются уже упоминавшиеся "«SkyLight», БЦ «Даниловский Форт», ТРК «Лето», за которые компания может выручить порядка 1 млрд дол. В 2014-2015 гг. такими объектами могут стать гостиничная часть комплекса "Камелия" и офисно-гостиничная часть "Москва-Сити" , за которые в общей сложности также можно будет выручить порядка 1 млрд дол. Это позволит радикально сократить долговую нагрузку и продолжить формирование портфеля маржинальных проектов, создающих стоимость для акционеров. С экономической точки зрения мы видим у компании большое будущее, а текущая дешевизна обуславливает нахождение акций девелопера в наших портфелях. Риски мы видим в области корпоративного управления, в части, модели управления акционерным капиталом, к тому же компания до сих пор не предоставляет отчета оценщика, куда бы включались проекты в сфере жилой недвижимости. Если указанные корпоративные риски останутся на бумаге, к 2017 г. мы увидим совершенно иную, более сильную девелоперскую компанию, а учитывая эффект низкой базы, экономика компании может позволить акциям в ближайшие годы показать кратный рост курсовой стоимости.

|

|

Последние два месяца я был настроен относительно GBPUSD позитивно и давал исключительно бычьи рекомендации. В начале марта я досконально разбирал факторы, влияющие на британский фунт, и почему GBPUSD так сильно упал в начале года. Важные причины для падения GBP не лежали на поверхности. Но, думаю, что и график движения капитала на рынке Gilts тоже играет определенную роль в движении GBPUSD. С учетом этого фактора полагаю, что слабость GBP может продолжиться еще до середины или даже до конца месяца. Тем не менее, я остаюсь при мнении, что уровни 1,48-1,50 по GBPUSD являются вполне подходящими для покупки на среднесрочную и долгосрочную перспективу. Многие факторы начинают выстраиваться в пользу британского фунта: британский фунт стоит дешево относительно большинства G7-валют. Банк Англии не будет ничего предпринимать при таком низком курсе GBPUSD и относительно высокой инфляции. Британский фунт должен продолжить рост относительно американской валюты и евро. Более того, нисходящий тренд в GBPUSD длится уже давно, и за это время скопилось много шорта. Существует вероятность мощного «шортокрыла», в том числе и со стороны банков-поставщиков ликвидности, которые пока еще держат свои позиции против розничных клиентов. Вчера GBPUSD достиг 1,5545 и выполнил поставленные цели. У меня есть сомнения в том, что GBPUSD сможет пойти дальше вверх, даже несмотря на то, что Банк Англии на своем заседании ничего не предпримет, и возможно, мы увидим распродажу американского доллара, связанную с плохими данными nonfarm payrolls. С другой стороны, открывать короткую позицию тоже еще рано, поскольку GBPUSD обладает высокой инерционностью в силу причин, описанных в одной из статей, и может без причин еще легко пройти вверх 200-300 пунктов. В целом, настрой крупных инвестиционных домов продолжает оставаться стабильно негативным в отношении GBPUSD, и поэтому с GBPUSD следует быть осторожным. Но мне не совсем понятно, что за этим кроется.

|

|

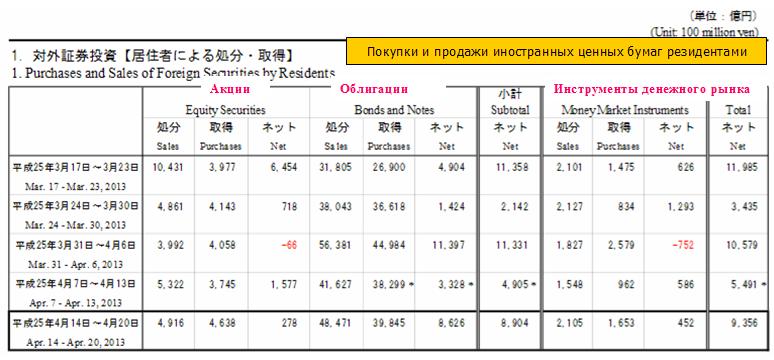

Прошел почти месяц с момента заседания Банка Японии, на котором были приняты радикальные меры. За это время пара USDJPY дважды приближалась к уровню 100. но так и не смогла его преодолеть. Вопрос, который интересовал всех в последние недели, станут ли японские пенсионные и страховые фонды передислоцировать свои капиталы в зарубежные активы. Середина- конец марта – это как раз тот период, когда страховые фонды принимают свои инвестиционные программы. По четвергам в министерстве финансов Японии выходит недельный отчет по международным транзакциям с ценными бумагами. Он включает операции резидентов с иностранными ценными бумагами (акциями, облигациями, инструментами денежного рынка) и операции нерезидентов с японскими ценными бумагами. Судя по этому отчету, в последние три недели наблюдается стабильный отток японского капитала из зарубежных активов. Из облигаций отток идет все пять последних недель.

В последнюю отчетную неделю продажи иностранных облигаций заметно активизировались. Что касается действий нерезидентов, то после активных покупок акций сразу после того заседания, инвесторы успокоились, и ситуация стала нейтральной.

На мой взгляд, в ближайшие дни поведение USDJPY будет определяться RORO (RISK ON/RISK OFF). Если данные nonfarm payrolls окажутся на этой неделе позитивны (больше 150000), то это вызовет еще одну попытку роста USDJPY, хотя пробитие уровня 100 мне все-равно кажется маловероятным. Если данные NFP окажутся негативными, то мы можем увидеть коррекцию USDJPY в район 96. В целом, полагаю, что после столь длительного и мощного роста USDJPY пара должна обязательно подвергнуться коррекции, и уровня в 96 для этого явно мало. Майский сезон распродаж этому поможет.

|

|

Всегда были, есть, и будут богатые люди желающие быть участниками торгов, на рынке Форекс. Для них всегда VIP условия в крупных ДЦ, это золотая Банковская карта, и персональный менеджер и не правильное обучение, которое все ровно в результате приводит к сливам. Не правильное обучение оно для всех не правильное, богатый ты или бедный, без разницы. Ах нет, разница есть, богатый человек сольет больше. Если у вас есть деньги, и вы хотите их инвестировать в себя через рынок Форекса, то вам обязательно нужен человек который будет вести ваш Риск Мене менеджмент. Так же вам нужен ваш персональный Бизнес Тренер. Ну конечно же вам нужен, практикующий успешный Трейдер. Все это вы можете получить у меня. На моем сайте есть специальное предложение для людей желающих инвестировать в свой депозитный счет на рынок Форекса от 10 000$ и более. Крупные участники торгов хороши тем, что не боятся больших денег, потому как, они у них уже есть. Далее у них есть серьезные намерения делать еще больше денег, а это золотое качество очень помогает в торговле на рынке Форекс. Я могу абсолютно любого человека, желающего научится торговать на рынке Форекс, обучить этому и добиться от него положительного результата уже через месяц. Если у вас есть 10 000$ почему бы вам н е научиться делать из них 100 000$. Но если у вас есть 100 000$ то, почему бы вам не сделать с помощью меня гораздо больше. Все зависит от того, какая цена вас больше устроит. Так называемая зона комфорта цены, которая лично вас удовлетворит. Удачи Вам и Вашим близким.

Окишев Игорь

|

|

Сохраняю длинную позицию по акциям НЛМК ао. Сделок на покупку и продажу не запланировано.

|

|

В понедельник Международный валютный фонд заявил, что “тщательно” следит за массовым притоком капитала в Азию и призвал политиков региона принять меры против “перегрева” экономики. «Уровень притока капитала, а именно то, что заставило азиатские фондовые рынки и цены на недвижимость стремительно вырасти, – близок или даже выше исторических показателей в большинстве стран, в том числе и в Юго-Восточной Азии», — подчеркнули представители МВФ. “Мы видим, что финансовое давление – можете называть его дисбалансом, или риском дисбаланса – растет”, – пояснил директор МВФ департамента Азии и Тихоокеанского региона Ануп Сингх. “Конечно, в связи с тем, что ситуация может ухудшиться стремительно, она находится под тщательным наблюдением. Поэтому задача политиков состоит в том, чтобы защититься от возможного роста национального дисбаланса, при этом продолжая динамично развиваться”, – заключил он.

|

|

|

|