|

|

|

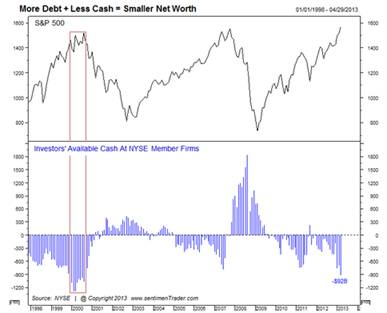

Сегодня индекс S&P 500 закрылся на новом максимуме. Тренд пока продолжается. Впереди психологический уровень 1600. Интересно посмотреть на два графика, которые иллюстрируют, насколько инвесторы сейчас в рынке по “одно место”. На этом графике показано соотношение между средствами инвесторов в паевых фондах акций плюс биржевых фондах акций и средствами инвесторов в денежных фондах. Только вышли данные за Март. Количество средств, направленных во все фонды акций, увеличилось на 232 миллиарда долларов, в то время как из фондов денежного рынка было изъято 50 миллиардов долларов. На конец марта соотношение между этими двумя видами активов составило 3.31. Предыдущий раз такой уровень соотношения был весной 2006 и 2007 годов, а так же в начале 2000 года, когда рынки показывали свой максимум. Учитывая то, что ликвидность, поступающая на финансовый рынок, измеряется сотнями миллиардов долларов, по итогам Апреля данное соотношение может достигнуть исторического максимума и вполне может бы и 4 и 5. Но тем не менее факт на лицо. Инвесторы по максимуму в рынке акций. .jpg)

Второй график показывает размер клиентских маржинальных позиций и размер клиентских свободных денег в брокерских конторах, аккредитованных на NYSE. По итогам Марта задолженность по взятым плечам увеличилась еще на 13 миллиардов долларов, а свободные средства, которые клиенты могут использовать, снизились на 9 миллиардов долларов. Таким образом, количество свободных средств на клиентских счетах уменьшилось на 22 миллиарда долларов. И в целом, размер долговых обязательств клиентов достиг 92 миллиардов долларов. Два предыдущих случая, когда размер долгов достигал 75 миллиардов и более, были в Июне 2007 года и Марте 2011 года. Оба случая предшествовали серьезной коррекции. Ну а рекорд, в размере более 120 миллиардов, был в 2000 году, в эпоху краха дот комов. С учетом роста индексов в Апреле, вероятно, за Апрель размер долга увеличился еще больше. Как я говорил, индексы могут расти еще выше, и данные индикаторы уходить в большие экстремумы. Но пружина может разжаться в любой момент.

Сергей Санько управляющий партнер www.TraderVector.com

|

|

Как бы ни было грустно, но глупо было продавать евро против собственноручно выбранного направления, а я это сделал. Может быть импульсивно, хотя такие "озарения" мне вовсе не свойственны, я поддаюсь минутным слабостям крайне редко. Сложно сейчас назвать причину единственной вчерашней продажи евро, которая закрылась по стопу в сорок пунктов. Я думаю, такое случается не только со мной. Сидел, переосмысливал ситуацию, раскладывал фундаментальные факторы и так и сяк, в общем искал в чём могу оказаться неправ. И нашёл. Как бы ни было грустно, но глупо было продавать евро против собственноручно выбранного направления, а я это сделал. Может быть импульсивно, хотя такие "озарения" мне вовсе не свойственны, я поддаюсь минутным слабостям крайне редко. Сложно сейчас назвать причину единственной вчерашней продажи евро, которая закрылась по стопу в сорок пунктов. Я думаю, такое случается не только со мной. Сидел, переосмысливал ситуацию, раскладывал фундаментальные факторы и так и сяк, в общем искал в чём могу оказаться неправ. И нашёл.

Все помнят посещение публичной библиотеки первым лицом книги "Трое в одной лодке, не считая собаки". Он зашёл в Британский музей почитать о способах лечения какой-то пустяковой болезни, которой захворал. "Счастливым, здоровым человеком вошел я в эту читальню, а вышел из неё разбитым инвалидом". Со мной произошло то же самое. Чем дальше я углублялся в поиски собственных вероятных ошибок, тем больше их находил, это называется полное затмение разума, давненько я за собой такого не замечал. Обычно я упёртый в собственных выводах и спихнуть мой трактор с колеи очень трудно. Так вот, заработал я стоп-лосс, уселся поудобнее и взялся за выяснение причин собственного нелепого поступка. Ведь несколько недель я твержу о том, что евро надо покупать, и покупаю, вполне успешно, осмелюсь заметить. Проанализировал. Просканировал себя на предмет порки горячки и понял, что горячки я не порю, импульс можно списать на то самое затмение. По порядку. Было ясно ещё с выходных, что разрешение итальянской неурядицы с правительством даст евро толчок вверх, а вотум доверия к правительству придаст валюте дополнительные силы. Так, собственно говоря, и произошло. Второй пункт моих измышлений, по поводу продолжения эмиссии ФРС, тоже не изменился. Я по-прежнему считаю, что Фед будет продолжать количественное смягчение хотя бы потому, что целевые экономические показатели, установленные самой FOMC, недостижимы в ближайшем будущем. Не дети же сидят в Комитете по открытым рынкам. Установили правила выхода из QE, значит будут держать планку, несмотря на злопыхателей и сомневающихся в самом комитете, тем более большинство в любом случае за продолжение программы. Значит доллару дорога вниз. Вроде всё ясно. Всё, да не всё. Меня смутили некоторые простые и не совсем очевидные вещи. Во-первых, Фед-Федом, и держать свои обещания обязан, но никто не может дать стопроцентной гарантии в том, что в резюме не появятся "особые мнения" об уменьшении хотя бы ипотечной составляющей в покупках ФРС. Дело в том, если я всё правильно понимаю, Федрезерв покупкой ипотечных пулов стимулирует конкретно банки, а покупками трежерис, собственно говоря, затыкает бюджетные дыры и попутно монетизирует долги. Так вот стимулирование банков, судя по последним стресс-тестам и доходам банкиров, можно сократить. Это очень приблизительная и достаточно субъективная оценка, но имеет право на существование. Второе. Перспектива снижения ставок ЕЦБ. Это козырь из козырей в рукаве. Это джокер. Анализируя возможность снижения основной ставки я прихожу к выводу, что вероятность такого события всё-таки больше, чем 50/50, как я думал раньше. Ещё раз пересмотрел материал Димы Шагардина. Ещё раз прошёлся по выступлениям членов совета центробанка. Ещё раз посмотрел на инфляцию в еврозоне, которая в принципе позволяет снизить ставки. Ещё раз вспомнил упрямого Вайдмана, который пошёл на уступки. Заодно вспомнил разговоры о снижении депозитной ставки, которые волнами поднимались с середины пролого года. И пришёл к выводу, что вероятность снижения ставки, опять же чисто субъективная, и выявленная чисто эмпирически, выросла у меня к соотношению 70/30. Третье. Программа ОМТ, и отношение к ней Конституционного Суда Германии. Заявление в суд о незаконности программы есть, реакции нет. Реакция появится чуть позже, бдиже ко времени рассмотрения вопроса, но прозвучал негативный звоночек для ЕЦБ. Четвёртое. Устал говорить, но это как оскомина, постоянно напоминает о себе. Состояние экономики Европы. За первые месяцы года я не видел практически ни одного ободряющего показателя, разве что ЦЕВ выдавал хороший прогноз по деловому климату. Текущие условия и у ЦЕВа были удручающими. Однако прогозы уважаемого мной института, похоже, не сбываются, текущие условия всё хуже и хуже. И разговор не отдельно о Германии, разговор о суммарных индексах по еврозоне в целом, хотя и по Германии в последнее время ЦЕВ не расписывал радужных картин. Пятое и шестое. Китай и его "тёмная" позиция в отношении резервов ЦБ. Не стремятся китайцы тарить евро, им бы золота побольше. Не полностью учтённый японский фактор тоже следует держать в голове. В плане собственных размышлений совсем забыл упомянуть почти забытый валютный коридор, картину которго я для себя нарисовал в январе прошлого года, самые общие рассуждения о существовании которого, и о границах этого коридора, давали мне некоторое преимущество в опережении намерений рынка. Банк Японии, так его через колено, сломал все рисунки, испохабил всю картину, поэтому коридор пришлось на время забросить в пыльный угол. Но коридор существует точно так же, как существуют ЦБ, Базельский комитет и Бильдербергский клуб. На фоне денежных ниагар со стороны ФРС и БоДж, Европейский Центробанк просто не сможет стоять и смотреть. В любом случае ему придётся действовать. Так что против всех моих предыдущих выводов о росте евро восстают замысловатые и весьма эфемерные причины его возможного снижения. Есть у меня простое желание: не торговать до четверга и посмотреть на спектакль, а уж после, рассмотрев всех актёров в театральный бинокль, делать окончательные выводы и выбирать направление. По торговле. С понедельника висела продажа евро от 1.3078 со стопом 1.3121. Сегодня стоп сожрали. Объём был как обычно, минимальный, так что потерь особых нет, есть только озабоченность, что же делать дальше? Покупать здесь вроде не с руки. Продавать тоже как бы рановато. Есть только один план, и тот краткосрочный. Купить евро на любом снижении в надежде на то, что риторика ФРС останется прежней, то есть совершенно без изменений. Удержать позицию до решения ЕЦБ по ставкам и за несколько часов до публикации продать евро, опять же в надежде на то, что ставку снизят. Даже в этом случае не рассматриваю поход вниз как среднесрочное направление. Вот такие, господа, пироги. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Сохраняю длинную позицию по акциям НЛМК ао. Сделок на покупку и продажу не запланировано.

|

|

Справедливо полагая, что поиск решения начинается с осознания проблем, портал walltra.de подготовил конкурсную анкету, собрал и опубликовал ответы известных трейдеров, за блогами и прогнозами которых следит думающая и деловая публика. Интересные ответы топ-авторов ведущих трейдерских ресурсов на вопросы анкеты конкурса "Биржевой холдем", уже становятся объектом изучения пытливых умов блогеров из мира трейдинга. В простой форме ответов сразу становится видна четкая позиция автора на важные для российского биржевого рынка проблемы и пути их решения. Сегодня, представим вам анкету почетного члена жюри конкурса Vanutar /Чурилов Иван/

1. полные фамилия, имя, отчество: Чурилов Иван Владимирович 2. возраст: 40 лет. 3. место проживания: Санкт-Петербург. 4. статус (аналитик, представитель брокера, управляющей компании, частный трейдер, инвестор) - Частный трейдер, управляющий частным фондом.

5. опыт работы в биржевой сфере - Активно торгую на фондовом рынке с 2005 года.

6. достижения в сфере трейдинга, аналитики, деловой журналистике (если имеются). Лучшие периоды проф. деятельности. Публикации в СМИ и участие в телепередачах. - Работаю с крупными суммами, умею зарабатывать стабильно от 5 до 10% в месяц. Имею публикации в журналах, в частности, в журнале "Эксперт";

- Мой блог с ежедневными прогнозами по рынку за последние пять лет получил более 2 миллионов посещений;

- РИА "Новости" ежедневно публикуют мой прогноз на 1prime.ru

7. активность на тематических сайтах (ведение своего блога, регулярные комментарии по рынку и прочее), с указанием сайтов. - Веду собственные блоги на walltra.de, был топовым автором на quoteforum.ru и comon.ru

8. оценка состояния биржевой среды сегодня (что можно отнести к плюсам и минусам). - Полагаю, что в настоящий момент биржевая среда испытывает системный кризис, вызванный громадной разобщенностью ее участников, необоснованной конкуренцией, высокими издержками, недальновидными действиями регулирующих органов, а также руководства бирж и брокерских компаний, недобросовестностью отдельных лиц, создающих негативные прецеденты.

- К плюсу можно отнести только значительный потенциал российской финансовой аудитории, который сейчас реализован менее чем на 25-30%.

9. определение того, кому и что конкретно необходимо делать, чтобы обеспечить развитие биржевой сферы (тезисно) - ввести и узаконить институт частных управляющих;

- ввести лицензирование деятельности трейдеров (на основе их реальных результатов) на доверительное управление (с обязательным страхованием инвесторов от убытков больше определенного предела, и обязанностью брокера соблюдать этот предел), а также на обучение и семинарскую работу;

- установить справедливое налогообложение дохода от биржевой торговли (в частности, уплату НДФЛ по итогам финансового года, а не при выводе средств с брокерского счета в течение года);

- ограничить использование роботизированных программ на фондовом рынке ММВБ и частоту автоматически совершаемых по их сигналам сделок;

- привести в соответствие рабочий график российских бирж с графиком работы ведущих западных торговых площадок;

- повысить прозрачность деятельности крупных участников рынка, вплоть до опубликования содержания их инвестиционных портфелей на конец каждого месяца;

- ввести нормативным образом Стандарты брокерских услуг с установлением высокой планки их качества, и обязанность их соблюдения под угрозой отзыва профессиональной лицензии;

- выделить денежные гранты на осуществление деятельности, направленной на повышение финансовой грамотности граждан.

10. мотивы, побудившие принять участие в конкурсе "Биржевой холдем" Walltrade в качестве члена жюри. - Полагаю, что конкурс авторов, которые на безвозмездной основе долгое время генерируют контент по рыночной (биржевой, рыночной и околорыночной тематике) совершенно естественен и необходим. Авторы получат обратную связь от благодарной аудитории, профессиональную оценку коллег, внимание от инвесторов и уважение от лиц, делающих первые шаги в самостоятельной торговле. Они также получат денежные призы, и увеличенные возможности для профессионального общения, которые предоставляет новый трейдерский портал walltra.de

|

Почему аналитика до сих пор пользуется столь слабым вниманием со стороны форекскомпаний? Ответ на этот вопрос, на мой взгляд, состоит в том, что форекскомпании не знают, каким образом высокое качество аналитики можно преобразовать в рост числа клиентов. Они знают, как обучение преобразовать в рост числа клиентов. Поэтому столько внимания и денег тратится на обучение. Хотя я нигде не видел обучения позиционному (долгосрочному) трейдингу, основанному на фундаментальном анализе. Обучение везде однотипное. Брокеры считают, что алгоритмическая торговля привлечет к ним новых клиентов. Поэтому создают у себя платформы алгоритмической торговли. Они знают, что создание возможностей для доверительного управления капиталом тоже привлечет к ним новых клиентов. Они тратят деньги на новые сервисы, на одно, на другое, на третье. Аналитика находится на одном из последних мест. Это пока. Думаю, что скоро ситуация изменится. Есть достаточно простой способ, как преобразовать качественную аналитику в рост числа клиентов. Это ограничить доступ к ней исключительно клиентами компании. Но для этого необходимо создать действительно классный аналитический сервис и суметь его прорекламировать. Что такое классный аналитический сервис? Это очень сложный вопрос.Но я в одной из ближайших статей попробую его описать. Аналитика станет главным конкурентным преимуществом Лет шесть назад компания Ай Ти Инвест смогла выйти в лидеры биржевой торговли на российском рынке после того, как она предложила рынку более совершенную в некоторых отношениях торговую систему, чем Quik. НА рынке Форекс нет такой возможности. Никто не сможет предложить рынку лучшую, чем Метатрейдер торговую платформу. МТ удовлетворяет самым придирчивым требованиям. Создать новую платформу - огромные затраты. Что должна предложить новая компания при выходе на рынок, чтобы сразу привлечь к себе много новых клиентов? Классный аналитический сервис, доступный только ее клиентам. Я других способов, как выйти за короткие сроки в лидеры рынка, не знаю.

|

|

Акция «призы любознательным» проводится по материалу «Как Вы будете жить на пенсии?» Вопросы к акции: Когда разумно начинать откладывать средства на пенсию? - На пенсию можно не откладывать, т.к. приемлемый уровень жизни обеспечивается государственной пенсией

- После достижения уровня зарплаты в 100 тысяч рублей

- За 10 лет до выхода на пенсию

- Сразу после начала трудовой деятельности, т.к. чем больше времени на сбережения, тем меньше можно сберегать

Что не нужно делать, чтобы обеспечить приемлемый уровень жизни на пенсии? - Как можно позже выходить на пенсию

- Осуществлять сбережение средств в рамках схем софинансирования пенсии

- Рассчитывать только на государственную пенсию

- Уменьшать потребление в пользу сбережений

Нужно ли инвестировать средства, чтобы будущая пенсия имела коэффициент замещения более 70%? - Нет, так как государственная пенсия обеспечивает 80% коэффициент замещения доходов

- Да, вкладывая деньги в максимально доходные активы (форекс, срочный рынок)

- Нет, так как это приведет к потере сбережений

- Да, в акции и недвижимость, которые в долгосрочном периоде способны обеспечить доходность выше инфляции

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

Кто у нас считается звездами аналитики? Компания Альпари «с гордостью» - заметьте, даже выделено- с гордостью, сообщает:

Из этой публикации я узнал, что Александр Разуваев уже более полугода является руководителем аналитического отдела компании Альпари - №1 между прочим среди форексброкеров. Я удивился, поскольку не знал, что Александр Разуваев является специалистом по валютному рынку. Попробовал найти его статьи на сайте Альпари – не нашел ни одной. Зато нашел с помощью Яндекса на сайте elitetrader. Не густо, но все-таки можно составить какое-то представление. О валютном рынке он не пишет вообще. Пишет нерегулярно, не каждый день. Мне непонятно, зачем компании-лидеру рынка Forex начальник аналитического отдела, который не пишет на портале компании и вообще не пишет ничего о валютном рынке. Мне непонятно, почему он не публикуется на сайте Альпари. Им важно, чтобы их начальник аналитического отдела входил в рейтинг цитируемых? Это все, что требуется от начальника отдела аналитики? Может быть, дело в этом рейтинге.

Это лучшие аналитики страны по версии агентства Прайм. Это гуру рынка! Критерий качества аналитики – цитируемость в средствах массовой информации! Полный абсурд! Не удивлюсь после этого, если окажется что места в этом рейтинге покупаются и продаются. Получается, что если у какого-нибудь дебила будут брать регулярно интервью, то он автоматически становится «гуру рынка». НЕ имею ничего против самого Александра Разуваева – пишет он хорошо,профессионально, хотя сразу понятно, что он специалист по фондовому рынку, а не по валютному. Меня больше удивляет позиция компании Альпари, которая считает, что главным аналитиком компании может быть человек, не имеющий авторитета именно в этой области. А кто у нас может считаться вообще авторитетами валютного рынка? Кроме Якимкина, - автора нескольких книг, мне в голову никто даже и не приходит. Этот эпизод характеризует отношение форексброкеров к аналитике вообще. Брокерам все-равно - какая у них аналитика С моей точки зрения для многих представителей отрасли само занятие аналитикой выглядит просто отпиской. Они, вроде как обязаны представить это направление в спектре своих услуг, но им самим не совсем понятно, - зачем. Если бы компании тратили часть денег, выделенных на рекламу, на улучшение аналитического обеспечения клиентов, было бы гораздо больше пользы. Они забыли об основном назначении аналитики. Главное – аналитический сервис должен помогать клиенту в принятии решений. Помогает ли имеющаяся аналитика клиентам в принятии решений? В большинстве случае, нет. Резюме: Люди не придут на рынок, если они не будут получать адекватную, компетентную и полную информацию о рынке. О том, каким должен быть аналитический сервис, я напишу в следующих статьях.

|

|

Честно говоря, меня, в последнее время, происходящее в области аналитики стало раздражать. Поэтому я решил написать и опубликовать несколько статей, показывающих удручающее состояние аналитики в биржевой отрасли. На мой взгляд, это одна из главных причин ее бедствия. Аналитик не выполняет своей главной роли: помогать инвесторам в принятии решений. Полагаю, что именно по этому инвесторы не приходят на рынок. Начну с аналитики валютного рынка. Я сам пишу о валютном рынке, читаю много зарубежной аналитики и могу оценить качество труда того или иного автора. Примерно года полтора назад мне попались статьи одного аналитика из очень уважаемой компании, входящих в тройку форекскомпаний. Они меня просто повергли в шок своей безграмотностью и бессмысленностью. Не буду называть фамилию: этот человек до сих пор работает на том же месте. Он за это время мало чему научился, но кому-то все-таки хватило ума отодвинуть его от написания основных обзоров. Обзоры пишут его подчиненные и у них это гораздо лучше получается. Я готов заключить пари, что в большинстве крупнейших компаний нва рынке Форекс руководство не оценивает качество статей, которые пишут их аналитики. Многие их вообще не читают. Они не считают этот вопрос достойным их внимания. Что представляют собой современные аналитические статьи? Как правило, аналитик пишет что-то типа: Такая-то валюта выросла на столько-то В такое время-то время вышла такая-то статистика Такие-то данные оказались хуже ожиданий Выступило такое-то официальное лицо. А где здесь собственно аналитика? Скорее такого человека можно назвать комментатором. Он комментирует происходящие события. Такую аналитику можно сочинять, глядя телевизионный канал или разговаривая с коллегами. Неужели они не могут найти другие источники информации, чтобы их аналитика стала более обдуманной, более интересной, более полезной для клиентов компании? Мне интересно, кто задал такой эталон аналитики? Анализ – это не пересказ происходящего. В большинстве аналитических статей отсутствует анализ событий и подлинное объяснение событий. Очень редко можно встретить рассуждения на тему что и почему. Совсем почти не встретить анализа событий по типу: если будет то-то, то актив поведет себя так-то, четкое разделение событий по тайфреймам, долгосрочный таймфрейм никто почти не затрагивает. По сути, настоящей аналитики нет. Есть комментатор или копирайтер. Нужно отметить, что это не только у нас в стране. Читал, что Блумберг разработал программу, которая может генерировать аналитические тексты. Аналитическая абракадабра вводится как мировой стандарт для отрасли.

|

|

Сергей Орлов, генеральный директор ЗАО УК «РВМ Капитал», вошёл в состав попечительского совета объединённой итоговой премии в области финансов «Финансовая элита России». «Мы придаём большое значение тому, кто входит в попечительский и организационный комитет Премии, - говорит секретарь оргкомитета Премии Антон Запольский. – Для нас очень важно, чтобы это были люди, имеющие высокий авторитет и хорошую репутацию в деловом сообществе. Это эксперты, чьё мнение и профессионализм высоко ценятся. В этом году мы существенно расширили состав обоих комитетов, в которые вошли представители рейтинговых агентств, профессиональных организаций и бизнеса. Одним из новых членов стал Сергей Владимирович Орлов. От лица оргкомитета я благодарю г-на Орлова за готовность принимать участие в делах Премии и выражаю уверенность в том, что наша совместная работа будет долгой и плодотворной». «Премии «Финансовая элита России» удостаиваются наиболее успешные, эффективные и надёжные компании, - говорит Сергей Орлов, генеральный директор ЗАО УК «РВМ Капитал». – В прошлом году мы стали обладателями этой почётной награды, которая без преувеличения стала для нас предметом гордости и навсегда останется значимым событием в истории развития компании. Мне было приятно получить от оргомитета Премии предложение стать членом попечительского совета. Я признателен за оказанное мне доверие и также надеюсь, что моё участие в работе Премии будет полезным». ЗАО УК «РВМ Капитал» создано в ноябре 2005 г. На сегодняшний день УК «РВМ Капитал» является одним из лидеров российского рынка доверительного управления. Компании присвоен индивидуальный рейтинг надёжности на уровне АА- (репутация характеризуется очень высокой степенью доверия со стороны клиентов и контрагентов) по версии Национального Рейтингового Агентства и рейтинг надёжности на уровне А+ (очень высокий уровень надежности и качества услуг ) по версии Рейтингового Агентства Эксперт.Компания имеет лицензию Федеральной службы по финансовым рынкам на оказание услуг по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00798 от 15 марта 2011 года. Основным видом деятельности ЗАО УК «РВМ Капитал» является управление закрытыми паевыми инвестиционными фондами (ЗПИФ) смешанных инвестиций и недвижимости. На сегодняшний день под управлением УК «РВМ Капитал» находятся пять ЗПИФов.Стоимость чистых активов паевых инвестиционных фондов под управлением ЗАО УК «РВМ Капитал» по состоянию на 29.03.2013 г. составила более 27,7 млрд рублей.

|

|

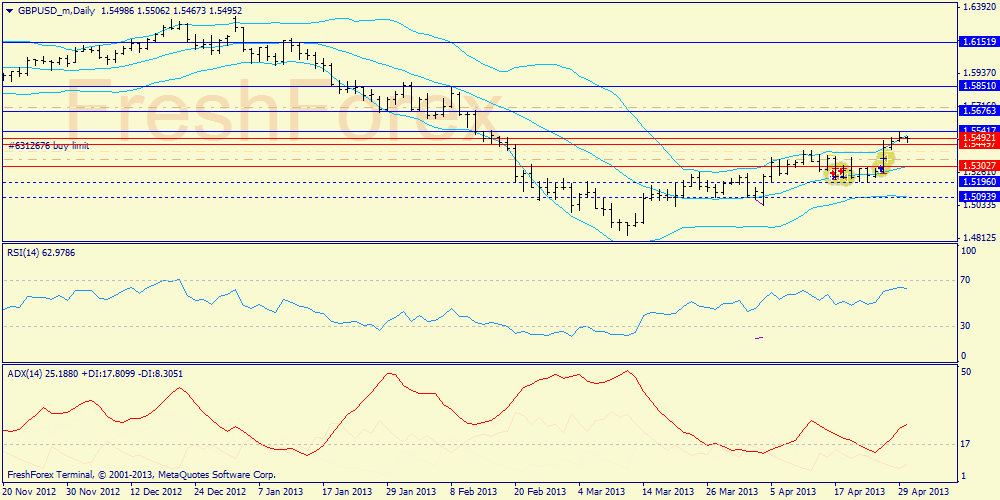

Дневной график: свинг вверх полностью сформирован, сопротивление от 1.55417сдерживает пока напор, что может спровоцировать коррекцию в район средней Боллинджера (1.5302). Но под ногами две поддержки от часовых средних (красные линии), поэтому столь глубоко ожидать фунт пока не приходится. Н4: так же видно ослабление бычьего давления - осциллятор растет на падающем ADX. Поддержка дня находится на 1.54497 Н1: аналогичная ситуация. Быкам необходимо повышение максимума, но потенциал для этого выгляди недостаточным. Вывод: ождиаем два часа роста фунта, которые продемонстрируют либо силу, либо слабость тренда. Ключевыми отметками станут сопротивление на 1.5541 и поддержка 1.5447. Если в ближайшие 2-3 часа фунт не сможет обновить максимумы, то очень вероятной станет почти 100-пунктовая коррекция вниз. Пробой 1.5447 вниз даст потенциал для еще 100-пунктов коррекции, поэтому там можно ожидать включение покупателей, защищающих этот уровень. Читать свежий Анализ Определение потенциала тренда. Смотреть другие прогнозы.

|

|

|

|