|

|

|

СТАРЧЕНКО НИКОЛАЙ (mikola) 1. полные фамилия, имя, отчество: Старченко Николай Викторович 2. возраст: 41 год 3. место проживания: Москва 4. статус (аналитик, представитель брокера, управляющей компании, частный трейдер, инвестор) - До 01.2013 вице-президент ЗАО «Финансовая компания «ИНТРАСТ». В настоящее время член правления общественного объединения «Объединение Корпоративных Директоров и Топ-менеджеров», член советов директоров ряда компаний с государственным участием. Член наблюдательного совета эндаумент-фонда Журнала Новой Экономической Ассоциации. На фондовом рынке в настоящее время – частный трейдер.

5. опыт работы в биржевой сфере - 19 лет (с 1994 года) в качестве сотрудника и топ-менеджера различных профессиональных участников фонового рынка

6. достижения в сфере трейдинга, аналитики, деловой журналистике (если имеются). Лучшие периоды проф. деятельности. Публикации в СМИ и участие в телепередачах. - В период активной работы на фондовом рынке – управление активами ПИФов, НПФ, клиентскими средствами, собственными средствами компании. Диссертация на звание к.ф.-м.н. – номинант премии Финансовой Академии «Лучшая диссертационная работа в области финансов» 2008 года. Научные и научно-популярные статьи по тематике фондового рынка в ведущих научных и деловых журналах России и США. Управляемый ПИФ «Интраст фонд акций» в числе топовых по отношению к бенчмарку среди фондов акций без отраслевой специфики. Один из организаторов первого конгресса по эконофизике в России

7. активность на тематических сайтах (ведение своего блога, регулярные комментарии по рынку и прочее), с указанием сайтов. - Активный участник блогоферы в области трейдинга, финансов и корпоративного управления. Один из организаторов регулярного мероприятия «Новогодняя елка трейдеров» в Москве. Ведущий регулярного блога «Фрактальный бар-о-метръ» на трейдерских ресурсах. Один из организаторов и активных участников ресурса по хаотической торговле на фондовом рынке «Дартстрейдинг» www.dartstrade.ru Создатель коллективного крауд-прогноза российского фондового рынка

8. оценка состояния биржевой среды сегодня (что можно отнести к плюсам и минусам). - Системный кризис российского фондового рынка, вызванный несоблюдением профессиональными участниками кодексов корпоративного поведения и недостаточным вниманием государства к данной сфере. Выражается в оттоке клиентских средств с фондового рынка, падением объемов торгов и жесткой недобросовестной конкуренции между участниками рынка.

9. определение того, кому и что конкретно необходимо делать, чтобы обеспечить развитие биржевой сферы (тезисно) - - необходимо разработать новые стандарты деятельности профессиональных участников рынка, в том числе обновленные кодексы корпоративного поведения и обеспечить механизмы их исполнения;

- - необходимо повышать финансовую грамотность населения, в том числе и использованием интернет-технологий;

- - необходимо ввести действенные механизмы общественного контроля за деятельностью профессиональных участников фондового рынка, в том числе и с привлечением независимых директоров в советы директоров банков и финансовых компаний, работающих со средствами населения;

- - необходимы механизмы повышения открытости деятельности профессиональных участников фондового рынка и увеличение объема раскрываемой информации (в том числе через введение соответствующих требований по раскрытию в закон о рынке ценных бумаг и кодексы корпоративного поведения);

- - необходимо общественное обсуждение введения в России института частных управляющих и/или инвестиционных консультантов;

- - необходимо законодательное регулирование, вплоть до лицензирования и подчинения требованиям мегарегулятора, деятельности компаний, предоставляющих услуги на валютном рынке

10. мотивы, побудившие принять участие в конкурсе "Биржевой холдем" WallTrade в качестве члена жюри. - Данный конкурс может стать одним из механизмов общественного обсуждения проблематики российского финансового рынка, что соответствует принципам и нормам развития гражданского общества

|

|

Находясь под впечатлением от продолжающегося роста азиатской экономики, глобальные транснациональные корпорации готовы серьезно рассматривать Азиатско-Тихоокеанский регион в качестве объекта для инвестирования. Эти данные были подтверждены последним исследованием журнала Economist Corporate Network о перспективах развития азиатского бизнеса. Китай и Индия остаются лучшими направлениями для инвестиций, вслед за ними идут Индонезия и Малайзия. В ходе исследования был выявилен список Топ 13 направлений Азиатско-Тихоокеанского региона, а также предполагаемый уровень инвестиций. Согласно исследованию, порядок следующий: Китай, Индия, Индонезия, Малайзия, Таиланд, Вьетнам, Сингапур, Южная Корея, Филиппины, Австралия, Япония, Гонконг и Тайвань.

|

|

В соответствии с постановлением Центрального банка страховые компании больше не будут освобождены от налога на депозиты в Банке Кипра и бывшем Laiki Bank. Изначально власти Кипра исключили различные организации из списка тех, кто подвергнется налогу на депозиты. Однако они были вынуждены пересмотреть решение, после того как стало очевидно, что это приведет к увеличению потерь для вкладчиков, принявших участие в рекапитализации пострадавшего Банка Кипра. Вследствие этого, ранее освобожденные от налога категории понесут потери в размере 27,5% по депозитам свыше €100 000. Указанные меры также затронут благотворительные организации, которые имеют лицензию Министерства финансов, и частные школы, зарегистрированные в Министерстве образования. Однако для страховых компаний налог в размере 27,5% будет распространяться на все депозиты (начиная с одного евро), поскольку их деятельность регулируется другим законодательством. Таким образом, возможно, сложится ситуация, при которой убытки понесет весь финансовый сектор Кипра.

|

|

Рынок по-своему трактует макроэкономические релизы, и тут остается только развести руками. Если уж нет объективной реакции на крайне слабую статистику по Германии, чего ждать от других показателей! Тема перспектив изменения процентной ставки ЕЦБ все активнее обсуждается на валютном рынке, но единого мнения по этому поводу нет. Таким образом, для EUR/USD 25 апреля вполне может стать очередным днем блужданий внутри проторгованного канала. Если рынок не хочет отыгрывать по-настоящему негативную статистику, будучи убежденным, что в конце концов все будет хорошо, ничто не заставит его это сделать. Вчерашняя сессия тому яркое доказательство. Разочаровывающие данные по германскому деловому доверию от Ifo, показавшие падение в апреле до уровня в 104,4 пункта против прогнозного значения 106,4 пункта, в моменте увели основную пару к сессионному минимуму в 1,2954, реализовав тем самым краткосрочную цель по шортам. Однако отскок оказался очень быстрым, и день инструмент завершил выше 1,30. Однако, как бы ни хотелось, долго закрывать глаза на факты, свидетельствующие о спаде в экономике еврозоны, не получится. Ключевые макропоказатели Германии остаются низкими, что вновь заставляет задаваться вопросом, не уйдет ли германская экономическая система по итогам года в слабую рецессию. Кроме того, невнятные макроэкономические релизы за неделю до очередного заседания Европейского центрального банка дают массу поводов порассуждать о том, что будет с процентной ставкой еврозоны уже в начале мая. Возможно, рынок поддерживает ожидание притока японских денег. Финансовые компании Страны восходящего солнца вот-вот должны начать процесс перетока ликвидности, и инвесторы делают большие ставки на то, то эти деньги окажутся на долговом рынке в бондах Италии и Испании. Именно этот прогноз пока держит евро/доллар на плаву и не дает паре закономерно обвалиться в область 1,27. В любом случае это только теория, а Азия очень не любит, когда теоретические выкладки не подкреплены практикой. В этом можно было убедиться во время переговоров Европы с Китаем, которому нужны были гарантии для инвестирования в экономику еврозоны. Сегодняшний день пока имеет все шансы остаться днем блуждания евро/доллара внутри проторгованного диапазона: пара торгуется выше 1,30, и это несколько уменьшает шансы на проход вниз, но и сопротивления на 1,308 никто не отменял. Коллеги из TeleTrade соглашаются с подобным взглядом, говоря о том, что сейчас интересным видится открытие коротких позиций для движения в область от диапазона $1,315-1,32. Но, объективно говоря, до этих уровней надо еще добраться.

|

|

В 1 квартале 2013 года произошло техническое закрытие нескольких крупных сделок в секторе «Недвижимость» (мы учитывали их в совокупном объеме сделок за 4 квартал 2012 года, когда были заключены принципиальные соглашения по сделкам и озвучены основные условия): - Приобретение фондом Morgan Stanley Real Estate многофункционального комплекса Метрополис за 1,2 млрд. долл. (крупнейшая сделка в коммерческой недвижимости) у Сapital Partners.

- Приобретение O1 Properties Бизнес-центра «Белая площадь» за 1 млрд. долл. у AIG/Lincoln Russia и ВТБ Капитал.

- Приобретение Millhouse Capital Бизнес – центра «Четыре ветра» за 370 млн. долл. (сумма учитывает долг в размере 163 млн. долл.) у AFI Development.

Кроме того, в 1 квартале 2013 года были совершены еще несколько сделок в секторе «Недвижимость» общей стоимостью порядка 490 млн. долл. Наиболее крупные сделки: - Приобретение AFI Development 50% Бизнес-центра «Аквамарин» у партнера по проекту Super Passion Ltd за 230 млн. долл. с целью последующей перепродажи 100% объекта (переговоры с покупателями ведутся с сентября 2012 года)

- Приобретение Государственным нефтяным фондом Азербайджана (SOFAZ) 100% торгово-офисного центра «Галерея Актер» у Столичной страховой группы за 133 млн. долл.

- Приобретение Группой БИН 100% Складского комплекса Томилино (расположен в Московской области) у GHP Group за 90 млн. долл. Это приобретение стало уже вторым объектом группы БИН в сегменте «Складская Недвижимость» и отражает общий интерес группы к развитию этого направления.

В целом интерес инвесторов к сектору «Недвижимость» сохраняется не только в России, но и на глобальном уровне. Особенно это касается сегмента «Коммерческая Недвижимость». По оценкам экспертов по итогам 1 квартала 2013 года объем мировых инвестиций в коммерческую недвижимость составил около 94 млрд. долл., показав рост на уровне 8% к 1 кварталу 2012 года. Большинство инвесторов продолжает рассматривать недвижимость как более надежную альтернативу другим классам инвестиций. Основные игроки российского рынка недвижимости 2012 года сохранили свою активность и в начале 2013 года. Поэтому есть все основания полагать, что даже при сохранении сложной ситуации на финансовых рынках, объем инвестиций в сегмент «Недвижимость/Строительство» в 2013 году останется на уровне рекордных результатов 2012 года. Гавриил Королёв, директор по управлению активами фондов недвижимости ЗАО УК «РВМ Капитал»

|

|

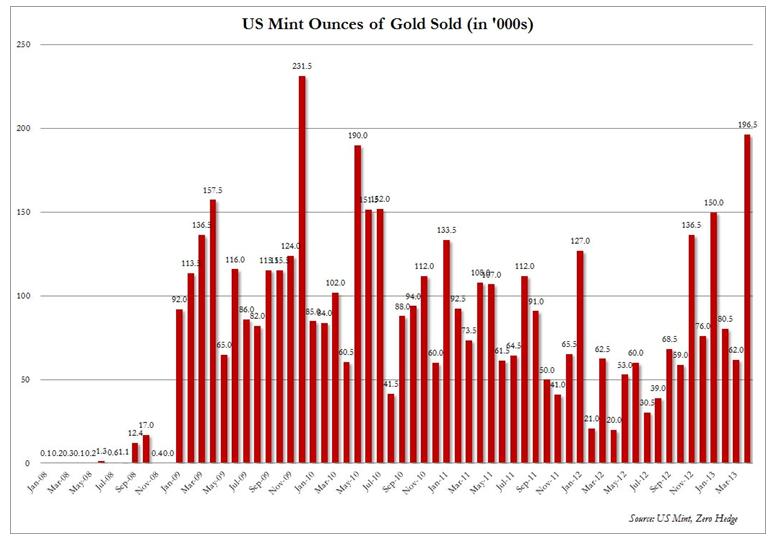

Золото сегодня утром выросло еще на 15 долларов и торгуется в районе 1445 долларов. Наблюдается просто бешеный спрос на физическое золото. Я уже писал про золотую лихорадку в Азии. Чрезвычайно сильно выросли также продажи золота крупнейшими монетными дворами. До конца месяца осталась еще неделя, а продажи золота монетным двором США превышает показатель прошлого месяца уже в три раза.

Примерно такие же показатели и у английского монетного двора. Все это свидетельствует о том, что текущие цены вполне являются вполне подходящими для покупки золота в долгосрок, а потенциал для падения очень ограничен. Я оцениваю, что даже в самом худшем сценарии золото не опустится ниже 1250 долларов.

|

|

Цитаты из Societe Generale: - позже, чем ожидалось, будет происходить восстановления в зоне евро, кроме того, вполне вероятно, что инфляция будет слабее в 2014 году. ЕЦБ уже прогнозирует инфляцию на 1.3% к 2014 году, что значительно ниже своей цели, в то время как мы ожидаем 1.7%. - Наш прогноз на основе предположения об очень слабой инфляции на периферии, в то время как инфляция в ведущих странах, как ожидается, будет удерживаться в связи с продолжающимся ростом заработной платы-около 3% в Германии, повышение ставки НДС во Франции и роста цен на энергоносители. Тем не менее, цены на нефть в последнее время снизились, и могут привести к некоторому изменению в сторону понижения в нашем следующем прогнозе. Технический анализ Forex: EUR/USD ТЕХНИЧЕСКИЕ УРОВНИ: поддержки: S3 - 1.2887 S2 - 1.2920 S1 - 1.2967 сопротивления R1 - 1.3047 R2 - 1.3080 R3 - 1.3128 внутридневные: Под давлением. точка разворота находится на уровне 1.3000. предпочтение: ПРОДАВАТЬ ниже 1.3080 с целевыми точками 1.3000 и 1.2965. Альтернативный сценарий: прорыв вверх уровня 1.3080 откроет путь к 1.3115 и 1.3055. RSI развернулся от зоны перекупленности. Читать свежий Фундаментальный анализ. Смотреть другие прогнозы.

|

|

На этой неделе акция «призы любознательным» проводится по материалу «А че это вы тут делаете? А?» Вопросы к акции: Что ежедневно делают аналитики компании для выбора инвестиционно привлекательных акций? - Анализируют отчетность компаний и составляют прогноз будущих экономических показателей деятельности

- Разрабатывают и тестируют алгоритмические торговые системы

- Мониторят новостной фон для осуществления операций с портфелями в рамках лимитов, установленных для новостной торговли

- Анализируют долгосрочные тренды для формирования стратегической позиции и краткосрочные тренды для выбора точек входа/выхода

Какой из отчетов не нужно анализировать для прогнозирования результатов деятельности компании? - Отчет о котировках акций на фондовой бирже

- Годовой отчет компании

- Финансовый отчет по стандартам МСФО

- Финансовый отчет по стандартам РСБУ

Какое из перечисленных действий специалисты компании осуществляют в рамках расчета ставок дисконтирования по эмитентам? Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

|

|

В среду цены на золото торговались у верхних границ диапазона. Чересчур слабые данные по США дали повод ценам на золото встать на дорогу роста. Вновь с опозданием золото среагировало на слабые данные в США, которые указали на более медленные темпы восстановления экономики, чем до этого считалось. Динамика золота очень подвержена экономической статистикие по США, так как доллар это основа для оценки золота.

Общий объем заказов на товары длительного пользования в марте снизился на 5,7% против ожиданий снижения всего на 2,9%. Такое резкое снижение показателя указывает на замедление восстановления американской экономики. Другой повод для роста, но менее значительный, это физический спрос на него. Золото сейчас пользуется спросом на физическом рынке из-за недавнего падения цен. Золото вышло из предположительного диапазона торгов на эту неделю, и это может означать дальнейшее укрепление позиций золота, если Европа и Америка поддержат Азию. Сегодня из важной статистики для драгметаллов будут заявки на пособие по безработице в США на прошлой неделе. Вчерашняя сделка закрылась по безубытку, возможности поставить который, было предостаточно. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1428.50 против $1408.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $22.91 против $23.01 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1427.00 против $1417.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $674.00 против $670.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Извечный вопрос: какой анализ работает лучше — фундаментальный или технический? Первый оценивает ситуацию с точки зрения политической, экономической и финансово-кредитной политики. Второй использует методы графического исследования, основанного на математических принципах. Какому же методу отдать предпочтение?

Мы расскажем отдельно о преимуществах каждого вида анализа и затронем следующие вопросы: • Почему большинство трейдеров выбирают технический анализ? • В чем преимущества использования фундаментального анализа? • Как с выгодой для себя сочетать плюсы фундаментального и технического анализа? Вебинар предоставит вам возможность научиться принимать максимально осознанные решения при выборе инструментов анализа рынка. Приглашаем всех желающих присоединиться к живому общению и поучаствовать в обсуждении! Готовьте свои вопросы экспертам! Участники вебинара: Людмила Надольная, аналитик ГК TeleTrade; Иван Анашкин, аналитик Инвесткафе; Наталья Окунева, модератор. Вебинар пройдет 30 апреля 2013 года в 15:00. Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

|

|

|

|