|

|

|

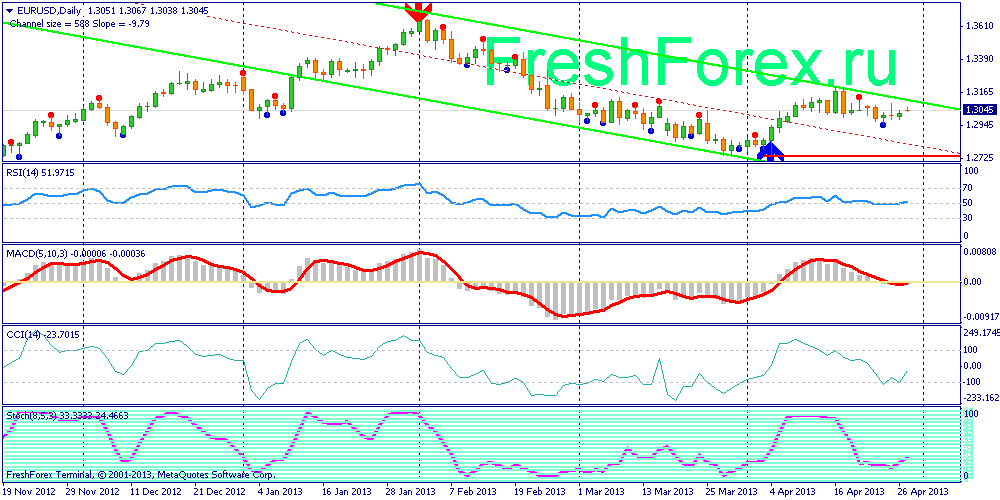

Обзор за неделю 22-26.04.2013 и прогноз на следующую. Италия. Новый министр экономики Фабрицио Саккоманни, намерен удалить «факторы психологической неопределенности», чтобы помочь третьей по величине экономики еврозоны оправиться от долгого спада, сообщает Римский ежедневник La Repubblica в воскресенье. Его план заключается в формировании «пакта» между банками, компаниями и потребителями, чтобы улучшить мрачные ожидания и вызвать готовность инвестировать и тратить в то время как государственный долг достиг 2000000000000 евро (2,6 трлн долларов). Это будет включать в себя «переустройство государственных расходов». Новоназначенный министр сказал то же самое девять дней назад в Вашингтоне. В кулуарах Международного валютного фонда в Вашингтоне, г-н Саккоманни также сказал, что премии Италии — по государственным заимствованиям по сравнению с Германией в еврозоне — должны составлять не больше 100 базисных пунктов. Они в настоящее время почти в три раза выше. Г-н Саккоманни, 70 лет, является доверенным помощником Марио Драги, президента Европейского центрального банка, который в настоящее время владеет здоровенной долей итальянских государственных облигаций и дал итальянским банкам наибольшую часть из 1 трлн EUR дополнительной ликвидности, предлагаемой через свои специальные долгосрочные операции рефинансирования в прошлом году. Жесткая налогово-бюджетная политика Италии означает, что ее государственные финансы находятся в лучшей форме, чем большинство европейских стран, но проблема хронической слабости экономического роста по словам г-Саккоманни, сохраняется. Потребительская уверенность и располагаемые доходы резко падают, банки Италии увеличили свои приобретения суверенных облигаций Рима то время как компании, в свою очередь, резко сократили свои инвестиции. Новое правительство Италии, как ожидается, наберет достаточное количество голосов в обеих палатах парламента уже в понедельник. EUR/USD Еврозона видит свет в конце тоннеля, но подводные камни остаются Несмотря на грязное спасение Кипра, рынки спокойны, программы спасения Ирландии, Греции и Португалии, которые все еще в рецессии, надеяться на медленное восстановление в следующем году. Банки Словении являются проблемой, но политики уверены, что они могут решить ее. И хотя банковская система Мальты огромна по сравнению с ее экономикой, она не структурирована таким же образом, как Кипр. То же самое касается Люксембурга. Реструктуризация банков Испании, кажется, работает. «Все скелеты выглядывают из шкафа», сказал один высокопоставленный чиновник, который провел большую часть последних трех лет, работая над кризисом. Этот образ мышления разделяет политик Европейского центрального банка Ив Мерш. Относительное спокойствие дало чиновникам в Брюсселе передышку, и некоторые страны, в том числе Франция и Испания, могут через год или два, достичь своих целей бюджетного дефицита. Политика жесткой экономии остается, но темпы бюджетной консолидации будут смягчаться. Однако это не означает, что большинство вопросов, лежащих в основе кризиса будут решены. Петерсон Якоб Киркегор из Института Петерсона международной экономики, мозгового центра в Вашингтоне: «Кипр теперь фокусирует ум на структурный ремонт зоны евро, такой как банковский союз ». «Темпы бюджетной консолидации сейчас замедлелись в Европе», — заявил Олли Рен, еврокомиссар по экономическим вопросам Европейского парламента в четверг. При спасении Кипра, убытки были вынуждены переложить на крупных вкладчиков банков, открывая путь для подобного подхода в другом месте. Право вводить такие потери будут записаны в законе ЕС, что снижает риск, что налогоплательщики должны платить по счетам. «Единственное, что Кипр сделал — частично удалил прямую связь между суверенными долгами и банками, выручая вкладчиков и держателей облигаций», — сказал Тони Стрингер, аналитик кредитного рейтингового агентства Fitch. Но зона евро должна держать хрупкий баланс. «Банковскому союзу необходимо обратить вспять процесс финансовой фрагментации в Европе», сказал он. Опасности. Во-первых, большинство государств-членов по-прежнему должны полностью реализовывать жесткие реформы по восстановлению экономики за счет повышения производительности труда, сокращение затрат на рабочую силу и капитальный ремонт своих пенсионных систем, даже если они падают глубже в рецессию. Это болезненный процесс реформ может занять годы, с риском, что он будет отвергнут избирателями. Во-вторых, неудачная первая попытка навязать убытки мелким вкладчикам на Кипре постепенно может подорвать доверие, побуждая вкладчиков забрать деньги. «Вы выпустили джинна из бутылки», сказал Стрингер. «Это то, в чем трудно убедить людей, что этот вариант никогда не будет рассматриваться». В-третьих, контроль над движением капитала на Кипре бросило облако неопределенности в Европе. «Если вы не можете получить доступ или передавать евро на Кипре, это поставит под вопрос, есть ли фрагментация валюты», сказал Стрингер. " трудно утверждать, что евро на Кипре так же, как евро в Германии." Но, пожалуй, самый большой риск, как и в прошлом, в том, что политическая воля Европы к Переменам может пошатнуться. Это особенно верно, когда речь заходит о создании банковского союза, в том числе надзора ЕЦБ, а также учреждений и фондов, чтобы закрыть плохие банки. Это озабоченность в авангарде в умах чиновников. Берлин опасается безрассудного кредитования в других странах. Без поддержки немецев, вся схема дрогнет. Министр финансов Вольфганг Шойбле затормозил планы в середине апреля, когда он сказал, что для банковского союза необходимо внести изменения в договор ЕС, громоздкий процесс, который большинство государств-членов хотят избежать. Тем не менее, несмотря на эти проблемы, финансовые рынки остаются спокойными. Затраты по займам в Ирландии, где доходность по 10-летним облигациям правительства выросла выше 8 процентов в ноябре 2011 года, в настоящее время- 3.8 процента. Доходности в Италии и Испании также намного ниже своего пика, что указывает на гораздо более низкий уровень воспринимаемого риска со стороны инвесторов, несмотря на продолжение политической неопределенности в Италии и возможности того, что Испания может нуждаться в дополнительной поддержке. «Отсутствие реакции рынка показывает, что инвесторы убеждены, что евро не собирается разваливаться», сказал Kirkegaard из Института Петерсона. В более долгосрочной перспективе, поскольку Европа погрязла в рецессии и избиратели обижены, настроение может мрачнеть. Франческо Papadia, бывший глава финансовых операций Европейского центрального банка и бывшего президента ЕЦБ Жан-Клода Трише, осознает все риски: «Беспорядок на Кипре был ужасен», — сказал он. «Я удивлен, что рынок не отреагировал... Но если Италия или Меркель говорят забыть о банковском союзе, то напряженность может вернуться с удвоенной силой.» Читать свежий Фундаментальный анализ.

Смотреть другие прогнозы.

|

|

В пятницу цены на золото пошли на коррекцию после пробоя диапазона, в котором цена находилась продолжительное время. Цены на золото корректировались после роста в четверг, а также были попытки возобновления роста после слабых данных по ВВП в США за первый квартал. В 1-м квартале ВВП вырос на 2,5% годовых, тогда как прогнозировался рост на 3,2%. Это немного расслабило тех, кто опасался досрочного отказа от программы стимулирования экономики, которая является катализатором роста цен на золото.

Позднее были представлены другие данные по США, которые повернули цены на золото на сторону снижения. Окончательный индекс потребительских настроений в апреле вырос до 76,4 по сравнению с предварительным значением 72,3. Это улучшило настроение тех, кто ставит на доллар. Тем не менее, на этой неделе ожидается несколько важных событий для драгметаллов. Это заседание ЕЦБ и публикация данных по новым рабочим местам вне с/х по США. Это очень важные данные для рынка, поэтому ситуация может кардинально поменяться после их публикации. Сегодня из важной статистики для драгметаллов будет публикация личных расходов американцев в марте. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1471.50 против $1451.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $24.02 против $23.30 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1483.00 против $1454.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $681.00 против $679.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Банк ВТБ наконец-то опубликовал параметры своей допэмиссии. Все оказалось еще хуже, чем мы ожидали: цена размещения оказалась не только ниже балансовой, но и существенно ниже рыночной цены. В результате балансовая стоимость акции размывается на ровном месте. Не лишне напомнить, что не так давно приватизация госпакета Сбербанка была проведена не в пример лучше - выше балансовой цены, хотя, на наш взгляд, тоже достаточно низко, учитывая рентабельность собственного капитала банка. Но в том случае дополнительный капитал не привлекался. Здесь же мы имеем дело с "традиционным подходом" в российских госкомпаниях: привлечь деньги любой ценой независимо от условий. И никто не думает о том, как изменится балансовая цена акции после проведения эмиссии, будет ли это в интересах акционеров... Да и сама процедура выглядит несколько унизительно: один из крупнейших банков большой страны с перспективным рынком банковских услуг и рентабельностью собственного капитала почти вдвое выше уровня базовых ставок продают ниже баланса, с дисконтом, да еще и уговаривают иностранцев купить хоть что-то, в то время как внутренние инвесторы демонстрируют полное равнодушие. Дешевые российские активы - логичная расплата за неблагоприятный бизнес-климат, отсутствие базы национальных инвесторов, пренебрежение правами миноритарных акционеров, неграмотный менеджмент корпораций и непонимание роли фондового рынка для реальной экономики... Источник

|

|

На вопросы анкеты конкурса трейдерского контента "Биржевой холдем", проходящего на портале walltra.de, отвечает член судейской коллегии конкурса, уважаемый блогер - Lambertini /Ершов Дмитрий/

ЕРШОВ ДМИТРИЙ (Lambertini) 1. полные фамилия, имя, отчество: Ершов Дмитрий Александрович 2. возраст: 36 лет 3. место проживания: Москва 4. статус (аналитик, представитель брокера, управляющей компании, частный трейдер, инвестор) 5. опыт работы в биржевой сфере - На фондовом рынке с 2007 года, прошел путь от пассивного инвестирования в ПИФы до самостоятельной активной торговли

6. достижения в сфере трейдинга, аналитики, деловой журналистике (если имеются). Лучшие периоды проф. деятельности. Публикации в СМИ и участие в телепередачах. - Путем проб и ошибок выработал свою систему торговли

7. активность на тематических сайтах (ведение своего блога, регулярные комментарии по рынку и прочее), с указанием сайтов. - Основные площадки quoteforum.ru , comon.ru, walltra.de

8. оценка состояния биржевой среды сегодня (что можно отнести к плюсам и минусам). Состояние биржевой среды на текущий момент депрессивное и становится напряженней. Плюсы: - легкая доступность к биржевым торгам для новых участников рынка (много источников информации о брокерском обслуживании, большой выбор компаний предоставляющих брокерское обслуживание включая государственные банки, выбор различных торговых инструментов, хорошее программное обеспечение), много дополнительных опций – предоставление кредитного плеча, консультационное сопровождение, обучение от брокерских компаний, автоследование, модельные портфели, аналитика.

Минусы: - -рынок становится все больше заточен под крупных игроков, это и заявки айсберги, засилие роботов.

- -высокая волатильность, снижение объемов торгов. Приходящие новички на рынке в большинстве своем быстро теряют значительную часть депо и уходят навсегда.

- -читал выражение управляющего, что физики - это фондовое мясо.

- - есть некоторое упрощенное понимание поведения нашего рынка, относительно других, то есть сформировавшийся рефлекс, что индекс ММВБ коррелирует с тем же S&P, и не учитывает макроэкономические тенденции (сейчас S&P на максимумах, ММВБ на минимумах). ужна более глубокая аналитика, а не просто аналитика, основанная на том, что США растет и мы должны расти. Так же рекомендации по акциям должны соответствовать предполагаемому движению бумаги, а не желанию разгрузить свои позиции

9. определение того, кому и что конкретно необходимо делать, чтобы обеспечить развитие биржевой сферы (тезисно) Необходимо: - - качественное изменение мышления брокерских и управляющих компаний, клиент не мясо, а основа будущего существования.

- - значительно ограничить использование роботов на рынке, отменить использование айсберг заявок.

- - увеличивать инвестиционную привлекательность РФ для зарубежных инвесторов, не на словах, а на деле.

10. мотивы, побудившие принять участие в конкурсе "Биржевой холдем" Walltrade в качестве члена жюри. - Существующие интернет площадки по фондовому рынку имеют как плюсы, так и минусы. Walltra.de новый ресурс который, как мне кажется, должен занять новую нишу и избежать многих ошибок других сайтов. Сайт должен стать полезным инструментом, как для новых, так и для старых участников рынка. Возможность задать любой вопрос и получить обратную связь от заинтересовавших тебя участников сайта, сделает его востребованным. Что немаловажно, Иван готов к внесению изменений в интерфейс и содержание сайта

|

|

Вторая неделя конкурса управляющих активами с использованием системы автоследования EasyMANi завершилась сменой лидера в номинации «рынок спот».

В период с 22 по 26 апреля российские финансовые рынки росли после падения, которое продолжалось пять недель. По всей видимости, управляющие компании Faunus asset management, которые после начала турнира показывали положительную доходность порядка 3%, сейчас демонстрируют небольшой убыток. Стратегия текущего лидера – компании «Алор Брокер», демонстрирует прибыль в размере 8.04%. Эта стратегия разработана для совершения сделок с акциями ВТБ, и ее стабильность обращает на себя внимание. Прибыль была получена и при росте, и при падении курса акций данного актива. На рынке фьючерсов лидер номинации не изменился. Это стратегия компании «Алор Брокер», которая совершает операции с контрактом на курс рубль-доллар. С начала конкурса стратегия накопила прибыль в размере 22%. Однако на рынке деривативов смена лидера из-за взлета или падения доходности – явление ожидаемое. Так, на втором месте сегодня расположилась стратегия участника YYB, которая совершила всего две сделки за прошедшие две недели, но прибыль составила порядка 14%. Аутсайдеры номинации также демонстрируют двухзначные цифры. Интересные результаты у стратегии BigWave, которая с начала 2013 года показывала превосходный доход до середины апреля в размере 80%, а затем, в силу какого-то форс-мажора, понесла потери. Высокую волатильность результатов на рынке фьючерсов сегодня показывает и серебряный призер конкурса ЛЧИ-2012 (доход 726 тыс рублей) Александр Муханчиков. На прошедшей неделе видео интервью с Александром провела аналитик "МФД-ИнфоЦентр" Инна Аствацатурова. Запись доступна по ссылке: http://www.ilearney.com/elearning/details.php?ID=16318 Александр поделился мнением о том, что любой трейдер, в конечном итоге, разорится, и важно понять, когда необходимо уйти с биржи, чтобы сохранить заработанное. Сам он потратил на то, чтобы овладеть ремеслом извлечения прибыли спекуляциями около двух лет. Его первый 2009 год был убыточен, второй – 2010 год с нулевым результатом, а в 2011 году появилась прибыль. В 2012 году большая часть прибыли была им получена с использованием накопленного опыта. Стратегия торговли заключается в том, чтобы искать признаки повторявшихся ранее ситуаций (паттернов) на бирже и ставить на то, что и сегодня будет реализован аналогичный сценарий. Увлекшимся алгоритмической торговлей Александр рекомендует прочитать книгу Александра Кургузкина (Механизатора) "Биржевой трейдинг: системный подход", которую легко найти и скачать в интернете. Сегодня в турнире зарегистрировано 69 стратегии в номинациях рынок спот и рынок фьючерсов. Более подробная информация о конкурсе на странице www.mfd.ru/2013 . Ежегодный турнир «Алгоритмус 2013» проводится при поддержке Московской Биржи. Генеральным партнером является онлайн брокер ITinvest. Информационная справка: EasyMANi – интернет-сообщество для инвесторов, управляющих и создателей роботов. В EasyMANi для инвесторов реализованы такие сервисы, как выбор управляющих и торговых стратегий, подписка на сигналы с исполнением, публикация сделок, блоги управляющих. (Доступ к сервисам EasyMANi можно получить на сайте mfd.ru/tradingsignals) «Алгоритмус-2013» – ежегодный биржевой конкурс управляющих EasyMANi, проводящийся с 15 апреля по 14 июня 2013 года. В конкурсе принимают участие профессиональные управляющие и частные инвесторы. В программе предусмотрено соревнование автоматических торговых стратегий в секциях фондового и срочного рынка биржи ММВБ-РТС. (Подробная информация о конкурсе: http://mfd.ru/2013 .

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, Сбербанк, Сбербанк-п фьючерсы: EuM3, SiM3, VBM3 В продаже по стоп-лимит заявкам акции: ГАЗПРОМ ао, ЛУКОЙЛ, ПолюсЗолот, РусГидро, Татнфт 3ао фьючерсы: EDM3, GDM3, GMM3, GZM3 Вне рынка акции: ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, СевСт-ао, Сургнфгз, Сургнфгз-п, ХолМРСК ао, Уркалий-ао, ФСК ЕЭС фьючерсы: RiM3, LKM3, RNM3, SRM3

|

|

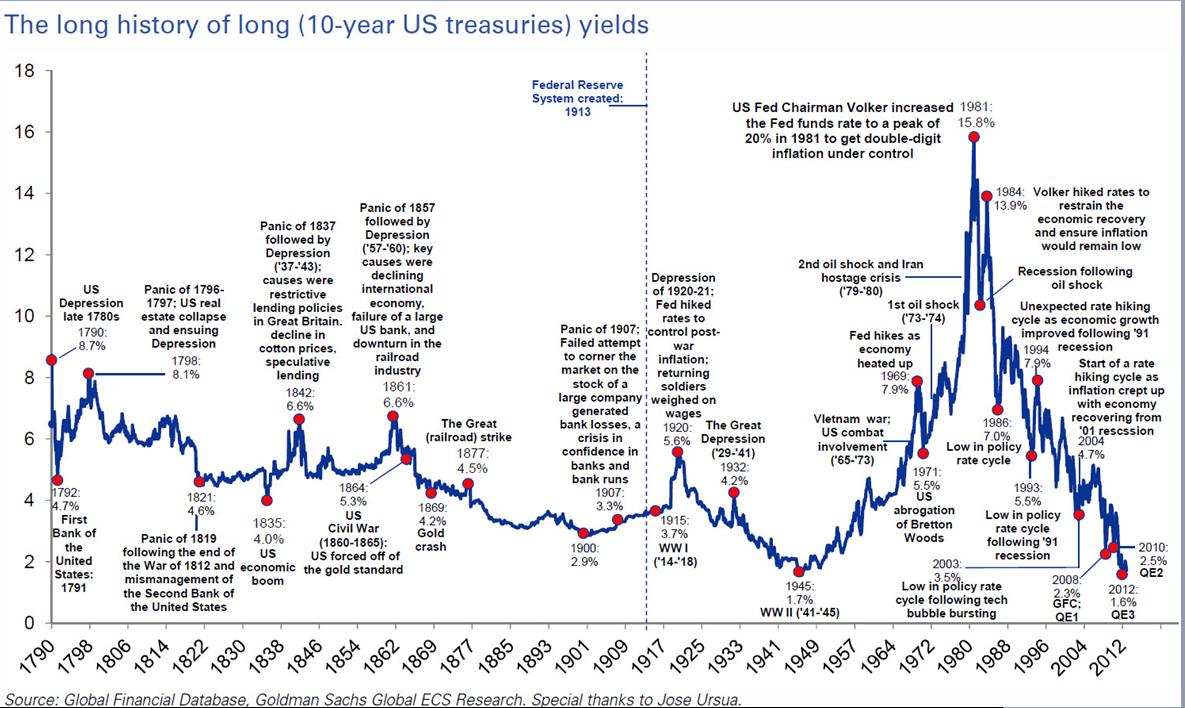

Интересный график, на котором показаны доходности американских долгосрочных (10-летних) казначейских облигаций за последние 220 лет с указанием прошедших событий.

В настоящий момент доходность долгосрочных US Treasuries находится вблизи исторических минимумов.

|

|

Очень интересный график от команды Citi: выпуск различных ценных бумаг за последние 10 лет в еврозоне, США и Японии.  По графику можно сделать следующие наблюдения: - Общее уменьшение выпуска ценных бумаг

- Рост выпуска государственных облигаций после коллапса GSE (агентских бумаг) и ипотечных бумаг, до кризиса имевших рейтинг ААА.

Общий выпуск бумаг продолжается на уровнях, заметно уступающих докризисным уровням. Это, возможно, приводит к повышающему давлению на цены на активы. Голубые/серые бары различных оттенков определяют выпуск ценных бумаг различных классов. Оранжевые бары показывают объем интервенций центральных банков. Красная линия – нетто-количество бумаг, оставшихся после этих интервенций. Это то, что инвесторы могут купить.

|

|

Тема интересная, но лень копаться в источниках. И не то, чтобы лень, но источников как раз мне и не хватает. В зирохедж по этому поводу не заглядывал, да и вообще давно не заглядывал, чтобы не набраться предвзятости, а перекопать документы европейских казначейств у меня просто не хватит сил. Тема интересная, но лень копаться в источниках. И не то, чтобы лень, но источников как раз мне и не хватает. В зирохедж по этому поводу не заглядывал, да и вообще давно не заглядывал, чтобы не набраться предвзятости, а перекопать документы европейских казначейств у меня просто не хватит сил.

Возник вопрос не так, не на ровном месте, вопрос очень важный, с ним связаны вероятные перспективы роста евро. Разговоры есть и разговоры длятся с самого декабря, со времени вступления в должность Синдзо Абе, пообещавшего вывести йену из дефляции. Путь для исполнения такого решения есть только один: девальвировать йену самым простым и надёжным способом. Нужно просто напечатать такое количество валюты, которое запустит инфляцию и доведёт её до заветных двух процентов. И Абэ, и нынешний глава Банка Японии Харухико Курода считают, что способ вполне надёжный и испытанный. Бывший глава БоДж так не считал, потому и ушёл. Так вот для того, чтобы наводнить мир йеной, её не просто надо напечатать, её надо ещё и распространить. Сделать это не совсем просто. Точнее совсем не просто. Нужно за эмитированную йену выкупить что-то на баланс Банка, как бы ни смешно это выглядело, но Курода собирался выкупать всё, вплоть до деривативов, чем вызвал недовольство японских экспертов, углядевших в действиях главы Банка Японии чуть ли не диверсию. На последнем заседании правления Банка было принято решение продолжать взятое направление и увеличивать денежную базу ежегодно на 60-70 трлн. йен (по нынешнему курсу это практически 600-700 млрд. долларов), получается, что по программе через два года база должна удвоиться (138 (на 2012 г.) - 200 (2013) - 270 (конец 2014 г.) трлн. йен). Куда Банк намеревается запустить эмиссию? По их же определению, в японские правительственные облигации (JGB), и в биржевые индексные фонды (ETF). В том, что будут выпущены дополнительные государственные облигации, никто не сомневается, сразу было объявлено, что Казначейство собирается выпустить ещё и сорокалетние обязательства. Как-то раз, вкратце, я описал, как будут распределяться денежные потоки. В первую очередь на финансирование внутренних нужд, этим как раз Курода и собирается разогнать инфляцию, в фондовые рынки азиатско-тихоокеанского региона, и параллельно запускать деньги в фондовые (и долговые) рынки штатов и Европы. Представьте себе 60 миллиардов долларов ежемесячно печатаются в виде йен и спокойненько конвертируются в доллары и евро и заполняют рынки. Мало нам было только долларовой эмиссии, теперь ещё и йена будет заливать своим цунами. Приоритеты Банк Японии тоже обозначал, но не так явно, как саму программу BоJQE, иначе видели бы мы евро в космосе. Вспомним вторник и безудержный рост DAX-а. Никто не объяснил этого взлёта, я даже попыток объяснений не увидел, может плохо смотрел. Вот тут и возникает вопрос: а не японские ли это деньги? Дело в том, что среди намёков и полуслов Куроды мелькали фразы о том, что европейские рынки и бумаги для Банка предпочтительнее, чем какие-либо другие. Это и понятно. Доходность. Что в валюте доходность (разность ставок, чистый керри-трейд), что в долговых бумагах. Заодно и поддержат европейский регион и евро как таковую. Есть вероятность того, что и европейские индексы, и долговые бумаги периферии чувствуют себя неплохо именно из-за вмешательства азиатских денег. Одно только смущает: евро на этом фоне японской любви к европам пока не выигрывает. По торговле. Позиций нет, да и какие могут быть позиции, если неделя прошла в диапазоне 100 пунктов. Курам на смех. Такой покой - только видимый, ясно, что рынок ждёт заседаний ФРС и ЕЦБ, а вот там начнётся самое интересное. Неделя вообще будет насыщенной. Тут вам и выступления политиков всех мастей, тут вам и заявления чиновников от финансов. Предсказывать что-либо не берусь, себе дороже. На днях я уже писал, что оцениваю перспективы снижения ставки ЕЦБ как 50/50, а изменения в политике ФРС считаю близкими к нулю. Поэтому мои личные планы тоже не изменились, как не изменились и основные положения на графике. Выше 1.2970 покупаю евро, ниже буду смотреть по обстоятельствам. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Если говорить о возможных действиях Федрезерва, то необходимо принимать во внимание, какую позицию относительно экономики занимает Федрезерв: активную (ведущую) или реагирующую (запаздывающую). Анализ действий Феда и его заявлений показывает, что как на коротком, так и на длинном участке кривой доходности, действия Федрезерва являются запаздывающими относительно экономического цикла. Образно говоря, он стоит «позади кривой». Является странным, что инвесторы ждут от Федрезерва опережающих действий, в то время как он в силу своего мандата не способен на них. Дуальный мандат Федрезерва состоит из двух частей: поддержание ценовой стабильности (требуемых инфляционных ожиданий) и обеспечение занятости. Оба эти фактора являются классическими запаздывающими индикаторами. Поэтому ожидать, что Федрезерв предпримет какие-либо действия до того, как эти запаздывающие индикаторы покажут смену ситуации, не приходится. На рисунке показана историческая зависимость между целевой ставкой по федеральным фондам и доходностью 3-хмесячных векселей за почти 25-летний период. На графике хорошо видно, что ставка по 3-хмесячным векселям практически всегда опережала ставку по федеральным фондам и сигнализировала о предстоящем смягчении или ужесточении монетарной политики.

Следующий рисунок показывает взаимодействие между ставкой по 3-хмесячным векселям и ставкой Федрезерва по фондам с января 2008 года по текущий момент. Как мы видим, доходность по векселям пока не дает никаких сигналов на то, что ставка по фондам будет увеличена в обозримом будущем.

Полагаю, что о повышении процентных ставок можно будет говорить только после того, как доходность 3-хмесячных векселей перешагнет через уровень 0,25%.

|

|

|

|