|

|

|

В понедельник, 22 апреля, Северсталь опубликовала операционные результаты за 1-й квартал текущего года. Они оказались довольно сильными. В частности, компании удалось нарастить объем производства стальной продукции, а также объем ее реализации. Однако восстановить уровень рентабельности до 14-15% помешают все еще сохраняющиеся низкие цены на металлопродукцию и на угольный концентрат. Как и ожидалось, отчетный период стал для Северстали более удачным, чем последний квартал прошлого года. Компания смогла нарастить производство стали на 7% по отношению к уровню предыдущего квартала, до 3,86 млн тонн, а также увеличила объемы реализации металлопродукции на 13%, до 3,68 млн тонн. Однако немного хуже выглядят результаты добывающего дивизиона: продажи угольного концентрата сократились на 7%, продажи ЖРС упали на 8%, а объемы реализации металлургического угля с Воркутаугля после аварии на шахте Воркутинская сократились на 9%. Снижение показателей продемонстрировал и североамериканский дивизион. Добывающий и металлургический секторы по-прежнему находятся под давлением рыночной конъюнктуры, в частности цены на угольный концентрат сократились на 4%, а на прокат — на 3%. В результате можно ожидать сохранения тенденции к сокращению EBITDA margin по итогам 1-го квартала до 10-11% против 11,19% по итогам 4-го квартала прошлого года, однако, вероятнее всего, снижение будет наблюдаться по всему сектору. При это в силе остается позитивный прогноз по чистому денежному потоку, который может вырасти до $100-120 млн за счет снижения CAPEX, что замедлит рост чистого долга. В целом рост объемов продаж стальной продукции говорит о том, что спрос начинает восстанавливаться, а следовательно, мы можем увидеть и улучшение ценовой конъюнктуры во 2-м квартале текущего года, что позволит подтянуть результаты всего 1-го полугодия. Рынок воспримет сильные операционные данные позитивно и, вероятнее всего, в краткосрочной перспективе мы увидим некоторое восстановление цены акций, потерявших с начала года 38% стоимости. Напомню, Северсталь является одной из наиболее недооцененных компаний в секторе черной металлургии в России, что делает ее бумаги привлекательными для долгосрочных покупок: по мультипликаторам EV/EBITDA и EV/S Северсталь стоит на 18% и 13% ниже средних по сектору значений соответственно. Однако в краткосрочной перспективе давление конъюнктуры сырьевых рынков в совокупности со слабой макро статистикой может ограничить рост бумаг в секторе. Несмотря на сложную конъюнктуру, компания решилась на выплату дивидендов по итогам прошлого года в размере 1,89 руб. на акцию, и 26 апреля, состоится закрытие реестра. Цель по бумагам Северстали составляет 387,21 руб., долгосрочная рекомендация — «покупать».

|

|

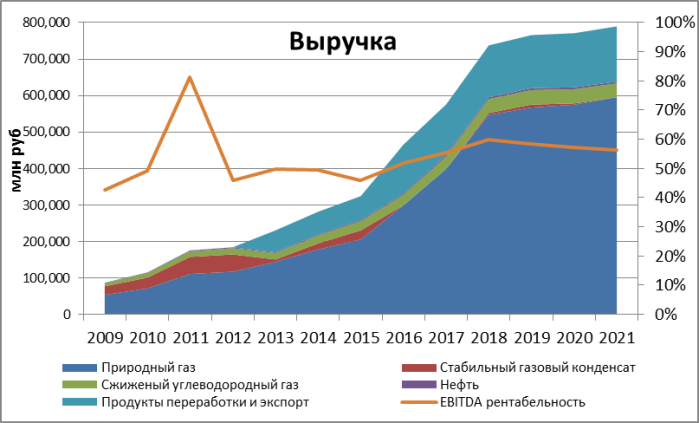

Южно-Тамбейское газоконденсатное месторождение расположено на северо-восточном побережье полуострова Ямал и в юго-западной части Обской губы. Бурение на месторождении начнется уже в 4-м квартале 2013 года, а добыча по плану — во 2-м полугодии 2016 года. Ее объем первоначально должен составить 7 млрд куб. м газа в год с перспективой увеличения до 21 млрд куб. м к 2018 году, когда месторождение предположительно выйдет на «полку» добычи. Именно с 2013 по 2018 годы Интегра будет заниматься эксплуатационным бурением на Южно-Тамбейском месторождении. Оно будет осуществляться на суше, но, возможно, с суши будут введены в разработку и запасы, расположенные под Обской губой. Для осуществления работ на проекте Интегра закупит оборудования на $30 млн, что станет возможным, в том числе, и за счет предоплаты НОВАТЭКа по контракту. Общие инвестиции НОВАТЭКа в освоение Южно-Тамбейского месторождения должны составить порядка $4 млрд. Чуть более половины этих средств (53%) пойдет на бурение. В общей сложности до 2020 года планируется пробурить более 190 скважин. Оставшиеся 47% средств будут инвестированы в строительство производственной инфраструктуры: газосборной системы, сооружение кустов скважин, аэропорта, жилья и прочего. Напомню, строительство порта Сабетта, который должен стать основой транспортной инфраструктуры проекта Ямал-СПГ, ведется за счет выделенных правительством $2,4 млрд федеральных и внебюджетных средств. На базе месторождения планируется также строительство завода Ямал-СПГ. Его изначальная проектная мощность составит пять млн тонн СПГ в 2016 году с перспективой роста до 10 млн тонн в 2017 году и до 15 млн тонн в 2018 году за счет строительства дополнительных очередей. Инвестиции НОВАТЭКа в строительство завода составят порядка $16-17 млрд. Компания, к слову, владеет 80% в проекте Ямал-СПГ, остальные 20% принадлежат французской Total. Между тем, учитывая, что проблем с финансированием проекта у НОВАТЭКа возникнуть не должно, дополнительный соинвестор из числа компаний АТР, скорее всего, будет привлечен с целью надавить на госмонополию в вопросе обеспечения проекта рынком сбыта. Пока же Газпром как агент не спешит заключать договоры с потребителями на поставку сырья с Ямал-СПГ.

Источник: данные компании, построение Инвесткафе. Успешная реализация проекта разработки Южно-Тамбейского месторождения и строительства завода Ямал-СПГ станет драйвером роста выручки и рентабельности НОВАТЭКа. Главным образом повышение показателей произойдет за счет того, что проект получил целый ряд льгот, в частности нулевые НДПИ и экспортную пошлину, а также благодаря тому, что СПГ с завода будет поставляться на экспорт. Целевая цена по акциям НОВАТЭКа — 456 руб.

|

Сегодня корпорация Apple опубликовала свой отчет за 1 квартал 2013 года. Хорошая новость, что компания показала выручку в 43.6 миллиарда долларов за квартал, а аналитики ожидали 42.3 миллиарда. Вдумайтесь, почти 500 млн. долларов в день! Прибыль также превзошла ожидания — $10.09 на акцию вместо 9.98. На этом хорошие новости закончились. И если выручка компании в это квартале увеличилась всего на 11.3% ( в предыдущие 2 года компания росла по 30%-50% в год), то вот прибыль снизилась на 20%. Это от того, что компании приходится воевать с конкурентами путем запуска и продажи низко маржинальных продуктов типа IPAD MINI. В этом квартале маржа компании составила 37.5%, а ожидали 38.5%. На следующий квартал компания понизила прогнозы продаж до 33.5-35.5 миллиардов, что намного ниже прогнозов аналитиков в 38 миллиардов. Все, Apple, как растущая тема, на какое-то время прекратила свое существование. И не смотря на то, что акции компании снизились за полгода на 40%, с 705 до 407 долларов, идей для роста пока нет. Это подтверждается и тем, что компания не видит пока путей, как сделать акции компании привлекательными, кроме как предложить инвесторам большие дивиденды и программы выкупа. Но это уже другая история. Это история не инновационной компании, а заматеревшей корпорации, такой как IBM или Microsoft. Менеджмент так же заинтересован в том, чтобы их собственные активы, в виде акций компании, приносили им дивиденды и не теряли в стоимости. Для меня не однозначно — хорошая или плохая новость то, что APPLE объявила воистину гигантскую программу выкупа своих акций и выплаты дивидендов. Смотрите сами: компания подняла дивидендные выплаты на 15%, до 3 долларов за акцию. При сегодняшней цене за акцию это 3% в год. Уровень дивидендной доходности превышает даже доходность 30-летних Американских государственных облигаций и данный уровень дивидендной доходности превышает уровень дивидендной доходности 393!!! компаний, входящих в индекс S&P 500. Компания объявила программу выкупа своих акций на 50 миллиардов долларов до конца 2015 года. Вдумайтесь. В США всего 69 компаний, капитализация которых выше, чем 50 миллиардов. Такая программа должна обрадовать инвесторов, которые ищут варианты пассивного дохода. За одним «но», если компания не начнет терять долю рынка, и ее доходы начнут резко сокращаться. И никто не гарантирует, что акции компании не упадут еще на 40%-50%. Но если вдруг APPLE будет стоить 300 долларов, при выплате дивидендов по 12 долларов, что составит 4% в год, то я его, наверное, куплю....бочками. .jpg)

Вот так пока выглядит график изменении цены акций компании

Сергей Санько управляющий партнер www.TraderVector.com

|

|

Не видел темы для размышлений вчера, нет её и сегодня. Глобально я ситуацию уже рассмотрел и сделал выводы, причём сделал их не раз. Вкратце звучит всё так: до тех пор, пока программа ОМТ в Европе не будет запущена, евро сможет расти. Выводы не ахти какие, никто не претендует на истину в последней инстанции, но выводы есть и с ними придётся работать, то есть возводить практику над фундаментом. Не видел темы для размышлений вчера, нет её и сегодня. Глобально я ситуацию уже рассмотрел и сделал выводы, причём сделал их не раз. Вкратце звучит всё так: до тех пор, пока программа ОМТ в Европе не будет запущена, евро сможет расти. Выводы не ахти какие, никто не претендует на истину в последней инстанции, но выводы есть и с ними придётся работать, то есть возводить практику над фундаментом.

А практически приходится смотреть на всё те же затёртые до дыр графики и выслушивать донесения агентуры с непосредственно с поля боя. А данные следующие. Евро. Если кто-то думает, что опустившись ниже 1.3, всемирный консорциум банков решил собрать чьи-то стопы, то он глубоко ошибается. Стопов по агентурным данным там не было. От 1.2980 до 1.3120 стояли средней величины биды, которые зацепило практически случайно, так что если кому-то показалось, что забрали отставших пассажиров, пусть думает, мне кажется, что все пассажиры уже в вагонах и даже попили чай и закусили чем бог послал. Я посмотрел по данным шести евробанков: оферов как таковых, сплошной стеной, от 1.30 до 1.32 практически нет, а вот линии спроса как стояли, так и стоят. Объёмы тоже небольшие. Хороший спрос есть чуть выше 1.3110. Фунт. Тут картина несколько иная. Выше 1.5350 сильные офера, но в районе 1.5030 большой спрос. Как бы не загнали кабеля в диапазончик на месяц, чтобы поиздеваться. Короче картинка лично для меня очень даже странная. По торговле ни шатко, ни валко. В понедельник покупка евро от 1.3040 закрылась по стопу в безубытке с частичной фиксацией, сегодня то же самое произошло с пробной продажей от 1.3030. Закрыл её руками на 1.3015 и там же снова открыл покупку. Буду забирать движения частями, нечего строить пирамиды и нацеливаться на среднесрок. Если получится захватить движение и мои выводы верны, буду расставлять выше сетку ордеров. Судя по недельному графику евро, может наметиться рост, похожий на рост от 11.11.2012. Смотрю чисто по отскоку от основной границы временной зоны М-сетки и ищу аналогию отработки цены возле предыдущей такой же границы.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Покупаю акции НЛМК ао. Сделок на продажу не запланировано.

|

|

Бизнесом назовем любую законную деятельность, целью которой является получение дохода. "Улучшение бизнеса" - слишком общий заголовок для того, чтобы давать какие-то конкретные советы. Все зависит от того, какой бизнес планируется развивать и в каком состоянии он находится в данное время. В общем случае улучшение бизнеса - это применение комплексных мер для повышения финансовой эффективности (рентабельности) бизнеса, снижения предпринимательских рисков, повышения ликвидности и создания заделов для его дальнейшего развития. Для того, чтобы статья содержала деловые рекомендации, нужно как-то классифицировать то, что называется бизнесом. Главным, определяющим фактором отличия одного бизнеса от другого является его владелец. От предпринимателя зависит и подход к своему делу, и само дело, и его успешность. Именно психологический склад владельца бизнеса определяет то, чем ему нравится заниматься Имеется в виду темперамент предпринимателя и его способность ориентироваться в том объеме задач, которые приходится решать в процессе повседневной работы. С этой точки зрения бизнес можно разделить на активный и пассивный. Разница между ними принципиальная. В активном бизнесе предприниматель сам решает, что и когда ему делать с собственными деньгами. Пассивный бизнес связан, как правило, с инвестированием в проекты. Инвестор передает управление собственными деньгами конкретным людям. Эти люди, как правило, наемные работники на предприятии, хотя, в то же время, они могут владеть акциями предприятия, которым они управляют, то есть быть активными бизнесменами. С психологическим портретом связана и другая важнейшая характеристика предпринимательской деятельности. Назовем ее склонностью к спекулятивному бизнесу или к долгосрочным проектам. К спекулятивному бизнесу можно отнести всю торговлю - и товарами, и слугами, и "воздухом". Спекуляция предполагает высокую доходность, быстрый оборот товаров и высокий риск. Начнем со спекулятивного бизнеса. Первое его правило - оперативность, моментальное реагирование на изменение внешних условий. Ежедневный (а иногда - даже ежесекундный) мониторинг ситуации в своей нише, слежение за спросом на товары или услуги, поиск поставщиков и покупателей, высокие затраты на продвижение (в частности - на рекламу) в большинстве случаев покрывают расходы и приносят желаемую прибыль. Второе правило - предвидение ситуации в краткосрочной перспективе. Специалист может и должен предполагать, какие изменения произойдут на его рынке в ближайшее время и принимать превентивные меры к предполагаемым изменениям. Однако подход к этому вопросу должен быть весьма осторожным. Необходимо заранее продумывать то, что может случиться, и уже заранее делать то, что другие будут делать, когда ожидаемое событие наступит. В то же время нужно предвидеть и то, что нужно будет сделать, если события в предполагаемое время не произойдет, то есть предпринимать заранее защитные меры против тех изменений, которые сам же и начал. Разумеется, защитные меры отвлекут какие-то ресурсы от уже измененного бизнеса, но без страховых мер дело может закончиться полным крахом предприятия. Однако если тенденция угадана верно - сливки снимает самый первый. Третье правило - выработка подхода использование инсайдерской информации. Разумеется, это правило применимо к тем, кто имеет к этой информации какой-то доступ. Пользуясь инсайдом, можно заранее подготовиться к изменениям на рынке согласно второму правилу. Разумеется, нужно помнить, что тот, кто пользуется третьим правилом, балансирует на грани закона. Третье правило можно обойти в том случае, если предприниматель - специалист в своей области. В этом случае (согласно второму правилу) он и без инсайда поймет, что произойдет на рынке в ближайшее время, так как отлично понимает, что происходит сейчас, и заранее примет какие-то меры.. Упомянутые выше правила относятся и к самой рискованной отрасли деятельности - собственному бизнесу. Речь идет о тех, кто зарегистрирован в качестве индивидуальных предпринимателей и чьих ресурсов пока не хватает на найм большого количества работников, кто обходится без экономистов, бухгалтеров и других специалистов в нужных для бизнеса отраслях. Этот бизнес относится к разряду “активного” или даже “гиперактивного”, так как предприниматель отвечает не уставным капиталом, а личным имуществом. Четвертое правило - поддержание максимальной ликвидности - имеет первостепенную важность именно для индивидуальных предпринимателей. Эти люди имеют максимальную незащищенность перед внешней средой. Поэтому они обязаны поддерживать свой бизнес в предкризисном состоянии. Это значит, что бизнес должен сохранять возможность быть проданным в любой момент с минимальными потерями во времени и в стоимости. Поэтому производство не подходит для ИП, так как в производстве слишком длительный жизненный цикл. Торговля и услуги, лучше - со 100% предоплатой и минимальными накладными расходами - вот сектор индивидуального предпринимателя. Разумеется, в любом правиле есть исключения. Пятое правило относится к тем, кто попал в исключение из четвертого правила. То есть к тем, кто занимается производством. Гиперактивность предполагает не только оперативность управления, но и оперативность в освоении производства новых моделей. В идеале - чтобы на одном и том же оборудовании производили совершенно разные изделия. Переоснастка рабочих мест должна занимать как можно меньше времени и требовать как можно меньше средств. В идеале представляются цеха модульного типа, где легко перепрограммируемые станки с ЧПУ выполняют монотонную и сложную работу. В российском варианте это правило имеет совершенно иную форму. Вместо разработки или закупок технологических линий применяется крайне дешевый и в основном нелегальный труд. Чем более бесправна рабочая сила - тем дешевле производство. Разумеется, при этом страдает качество. Но товар с низкой ценой даже при еще более низком качестве всегда найдет своего покупателя. Следующие правила относятся к пассивному бизнесу. Совершенно не правильно думать, что в “пассивном режиме” работают те, кто не смог выжить в реальной, быстро меняющейся среде и уже отошел от дел. Занимаются этим бизнесом люди вдумчивые, осторожные, имеющие значительный жизненный опыт. Шестое правило - поддержание надежности вложений. Диверсификация вложений и вложения в надежные компании либо в зарекомендовавших себя людей имеет существенный “плюс” - снижение предпринимательских рисков. Рентабельность пассивного бизнеса при этом оказывается ниже. Это связано с тем, что надежные компании имеют значительные ресурсы, которые нужно поддерживать.Именно обслуживание сложной системы, поддержание ее надежности требует дополнительных затрат. Седьмое правило описывает Уоррен Баффет в своем “Эссе об инвестициях, корпоративных финансах и управлении компаниями”. Он пишет: “Инвестиционная деятельность должна следовать принципам фундаментального анализа хозяйственной деятельности компаний”. Здесь речь идет о принципе реальной оценки исследуемых компаний. Основой деятельности любой компании являются ее материальные и финансовые активы. Именно они являются той “подушкой безопасности”, которая должна сработать в пользу инвестора в случае возникновения реальных проблем на предприятии. Именно “Принцип Уоррена Баффета”, то есть анализ реальных активов компании, положен в основу работы “Независимой финансовой экспертизы”. Остальные активы типа “доброго имени” имеют второстепенное значение. Кризис 2008 года это наглядно показал. Восьмое правило “пассивного бизнеса” уже упоминалось ранее. Речь идет о предвидении развития событий на рынке. Но, если при оперативном управлении ресурсами важнейшую роль играют ближайшие перспективы рынка, то в “пассивном режиме” значение имеют тенденции развития целых отраслей экономики. Макроэкономическая система гораздо более стабильна, чем отдельные предприятия. Просмотреть ближайшие и отдаленные перспективы системы - важнейшая задача “пассивного” инвестора. Она, может быть, не требует высокой оперативности, но профессионализм высочайшего класса здесь не менее важен, чем при решении оперативных задач. Девятое правило - диверсификация производства или услуг. Следует учитывать, что параллельные производства (услуги) требуют одновременных вложений. Финансирование многопрофильного бизнеса весьма затратно, хотя при этом повышается весьма важная характеристика, которую называют “финансовая устойчивость”. К правилу применимы те же методы, что и в предыдущем случае. Диверсифицировать можно или дорогим оборудованием, или дешевым нелегальным трудом. Причем второй способ предпочтительнее, хотя и не законен. Правило последнее, десятое. Оно широко практикуется не только в российском бизнесе, но и в жизни вообще. Называется оно “административный ресурс”. Это пограничная полоса между законом и “понятиями”. Автор не призывает пользоваться этим правилом. Но нужно отчетливо осознавать, что это - одна из существенных сторон жизни в современной России, а умолчать об этом - значит не отразить реальное положение дел. Но рассчитывать на стабильность этого ресурса не нужно. В Америке полиция тоже брала взятки, но эти факты давно уже в прошлом, общество сумело с этим справиться. Россия ничем не хуже.

|

|

Кипр стал невольным «подопытным кроликом» в ситуации возможного введения закона о налоге на банковские вклады, объяснил президент Никос Анастасиадис членам Европейского Союза вчера. «Кипр рассматривался в качестве подопытного кролика для тестирования экономической теории о введении налога на банковские вклады и ответа, который должен был последовать», − заявил Анастасиадис. Он добавил, что в данной ситуации Кипр был партнером, который нуждался в помощи, однако «фундаментальный принцип ЕС не был соблюден». Он пояснил, что не хочет, чтобы подобное повторилось в других странах Европы, потому что это была одна из самых трудных мер, которые ему приходилось принимать. Между тем канцлер Германии Ангела Меркель заявила вчера в Берлине, что члены Еврозоны должны быть готовы уступить контроль над некоторыми областями политики с целью преодоления долгового кризиса. По словам Меркель, Германия не пытается навязать немецкую экономическую модель другим, а только лишь пытается «разорвать порочный круг между государствами и банками, который преследовал нас с самого начала кризиса». Глава Европейского Парламента г-н Шульц в свою очередь заявил, что «это сложная ситуация, но решение есть». «Мы можем обсуждать реструктуризацию банковской системы и долгосрочные проекты, но в краткосрочной перспективе людям нужны надежда и действие», − подчеркнул он. http://www.eltoma-offshore.com/news/glava-evropejskogo-parlamenta-posetil-nikosiyu/

|

|

Большинство инвестиционных домов придерживаются негативного мнения относительно перспектив EUROUSD. Подлило масла в огонь выступление Вайдмана, который не исключил понижения ставки со стороны ЕЦБ. Это уже серьезный симптом, когда мы слышим заявления о смягчении монетарной политики от главы Бундесбанка. Теперь с призывом продавать евро выступил и Билл Гросс из PIMCO.

... Гросс: Ожидается, что ЕЦБ сократит ставку скоро, но приведет ли это к реальному росту? Сомнительно. Евро следует идти вниз. Продавайте евро.

|

|

Две позитивные новости по золоту. Bisinessinsider сообщил о том, что Goldman Sachs закрыл свой шорт по золоту. Я, правда, сообщал об этом гораздо раньше. Еще 19-го числа. В объяснении своих действий GS ссылается на то, что они закрыли свой шорт гораздо ниже первоначальной цели в 1450 долларов и получили 10,4% прибыли. При этом они ожидают дальнейшего снижения цен на золото вследствие прогноза роста экономики США. Золотая лихорадка в Азии Покупатели, пользуясь снижением цен на золото, сметают золотые изделия с прилавков. В Индии, в Гонконге, везде... Сообщается о сильнейшем спросе на золото за последние 30 лет. Думаю, что это соответствует действительности.  Таким образом, очевиден сильный спрос на физическое золото, и это должно поддержать спрос и на «бумажное» золото.

|

|

10.20 утра по Нью-Йорку – типичное время разворота на американском рынке. Возможно, мы и сейчас это наблюдаем. Маркетмейкеры сперва исполнят все заявки в одном направлении; после этого начинают игру в другом. Кстати, это правило действовало и три, и пять лет назад. Я о нем писал в своей книге.

Во всяком случае, если 12 апреля началась первая волна снижения, то сейчас мы должны увидеть разворот. Пора!

|

|

|

|