|

|

|

27 марта я писал о привлекательности покупки EUROAUD. С того момента эта валютная пара прошла 450 пунктов вверх, подтвердив правильность моей рекомендации, и сейчас торгуется на уровне 1,2665. Последние события аннулируют доводы в пользу этой сделки. Комментарии Вейдмана о возможности понижения ставки имеют негативное значение для европейской валюты. В Италии неопределенность политической ситуации вновь начинает влиять на EURO. В Австралии, напротив, индекс деловых настроений вчера впервые за последние пять кварталов показал позитивное значение. Индекс настроений в деловых кругах Австралии (NAB Quarterly Business Confidence). На мой взгляд тех аргументов, которые были высказаны в той статье, уже не достаточно для продолжения ралли EUROAUD. EUROAUD последние четыре торговых сессии консолидируется в районе 1,263-1,273. Я ожидаю, что после завершения консолидации EUROAUD развернется вниз.

|

|

Вчера ниши индексы сумели покинуть границы нисходящей тенденции, индекс ММВБ чуть раньше, фьючерс на индекс РТС за несколько минут до окончания дополнительной торговой сессии, но о сломе нисходящего тренда речи пока не идет. Данный переход, из почти отвесного канала в горизонтальный, это попытка игроков «отдышаться», перед стартом очередных распродаж. Сегодня ожидаю увидеть слабо позитивное открытие торгов на российском рынке. Причиной тому коррекционный рост западных фьючерсов. Картина на утро:

Фьючерс на индекс РТС. Прокол нисходящего канала и закрытие сессии за его пределами, подтолкнут «быков» к покупкам с открытия торгов. Но с длинными позициями следует быть предельно внимательными, от уровня 131500 пунктов продажи могут быть возобновлены. На часовом графике виден боковик с поддержкой 129000 пунктов и сопротивлением 131500 пунктов. Пробой в ту или иную сторону усилит движение.

Пара доллар/рубль. С открытия ожидаю увидеть снижение, которое может смениться ростом от уровня 31800 пунктов, где проходит пересечение двух уровней, диагонального с горизонтальным. Если смотреть на график в более глобальном масштабе, то видно, что цена образовала сходящийся треугольник, который с большей степенью вероятности, реализуется вверх. Но не стоит забывать о возможных интервенциях со стороны ЦБ, в любой момент этот регулятор может сломать все технические сигналы.

Индекс ММВБ. Продолжаем торговать боковик, с поддержкой 1330 пунктов и сопротивлением 1350 пунктов. Сигналов к развороту нет, на дневном интервале вчерашний «доджик» это всего лишь внутренняя свеча, т.е. коррекционный день и не более того.

Статистика.

Всем удачных торгов!

|

|

Я могу назвать лишь несколько моментов за всю историю моей торговли валютами, когда в поведении рынка не было девиаций, к которым бы я не был готов. Всё остальное время он преподносит сюрпризы. Не помогает ни опыт, ни рытьё под фундаментом в глубину и ширину. Сейчас лично у меня один из таких моментов. Я могу назвать лишь несколько моментов за всю историю моей торговли валютами, когда в поведении рынка не было девиаций, к которым бы я не был готов. Всё остальное время он преподносит сюрпризы. Не помогает ни опыт, ни рытьё под фундаментом в глубину и ширину. Сейчас лично у меня один из таких моментов.

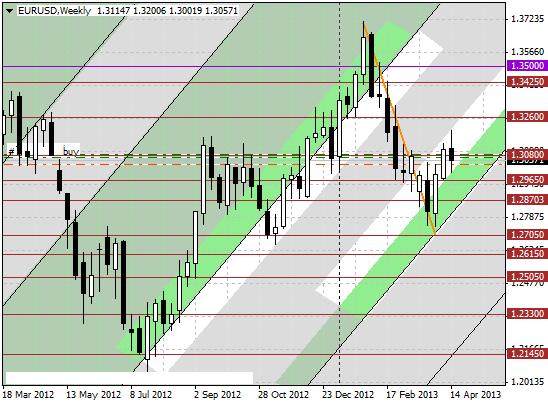

Давно нужно привыкнуть к тому, что заключения "официальных экспертов" можно практически сразу выбрасывать в корзину по получении, я практически ни разу не слышал например от МВФ полностью адекватной оценки ситуации. Чаще всего аналитические отделы выдают завышенную оценку, дабы не пугать и не вызывать панику. А в последнее время и европейские чиновники подозрительно рьяно взялись за восхваления и прославления ближайшего будущего. Драги обещает улучшения практически во всех сферах бытия буквально к середине года, которая уже не за горами. Песнопения не клиросе идут своим чередом, правый и левый хор не отстают. Для меня оценка ситуации Драги звучит как кощунство. Если разбирать европейскую обстановку даже поверхностно, то становится видно, что после принудительного снижения доходности периферийных облигаций, и Испания и Италия успокоились и прекратили делать даже малейшие шаги к целевым установкам по бюджету и по остальным нормам, заявленным ЕС. Мало того, Португалия опротестовывает с помощью Конституционного суда несколько положений программы экономии, но надеется на дальнейшие кредиты. Мало того, испанский госдолг растёт, как и долги остальных стран зоны евро. Мало того, безработица в европах лезет в гору, а это ключевой показатель состояния экономики. Мало того, Драги обещает восстановление, и в то же время наконец замечает экономические проблемы, которые с его слов "разрослись до угрожающих размеров". Как соотнести "угрожающие размеры" и "скорое восстановление" мне непонятно. Похоже я поторопился с выводами (хотя выводами это можно назвать с большой натяжкой, так, предположения) о том, что рынок может воспринять слова Вайдмана как сигнал к снижению евро. Если бы поверили на все сто, то в четверг свалились бы однозначно. Вот уж действительно, " Вайдман - это, конечно, не Драги...". Отсюда возникает сильнейшее противоречие: ужасная экономическая ситуация и нацеленность(?) ЕЦБ на снижение ставок против против слов "евро необратим" и уверенности главы того же ЕЦБ в благополучном исходе. Сегодняшний ход торгов в валютах почти убедил меня в том, что на вчерашние заявления Вайдмана рынок отреагировал слишком скоропалительно и среднесрочного импульса его слова могут и не дать. Нужны подтверждения, а пока молчок. Я продолжаю коллекционировать мнения представителей ФРС о количественном смягчении, дабы составить ясную картину к очередному заседанию FOMC. На этот раз Джанет Йеллен, а это ещё один голос в поддержку Розенгрена и Эванса, считает, что стимулирование нужно и стоит его продолжать, а после окончания программы и достижения целевых уровней по безработице не нужно сразу повышать ставки. Теперь я вижу три уверенных и сильных голоса за продолжение стимулирования. QE бесконечно. По торговле. Я закрыл кратковременные продажи среды и открыл покупки евро. Ниже вчерашнего лоу скорее всего поставлю ордера на пробой вниз, но пока точно не решил, стоит ли так делать. Интересная особенность, в последние несколько дней пасифик-сессии проходят на удивление тихо, по всей видимости Банк Японии затаился, отсюда и временное затишье. Завтра, кстати, ЕЦБ объявит результаты очередного погашения LTRO, если вернут всё, что намечалось или больше, то евро вверх. Недельный график евро, если в очередной раз поверить моей М-сетке, отработал практически все ожидания. Вложенные временные зоны, обозначенные белыми и зелёными полосами, удерживают цену возле границы основной зоны, всё это прекрасно видно на рисунке. Так что движение к 1.3260 на следующей неделе вполне вероятно, причём оно более вероятно, чем снижение к 1.2870. Хотя я за два года использования этого инструмента временной цикличности так и не разобрался в тонкостях. Нужно большее время для наблюдений.

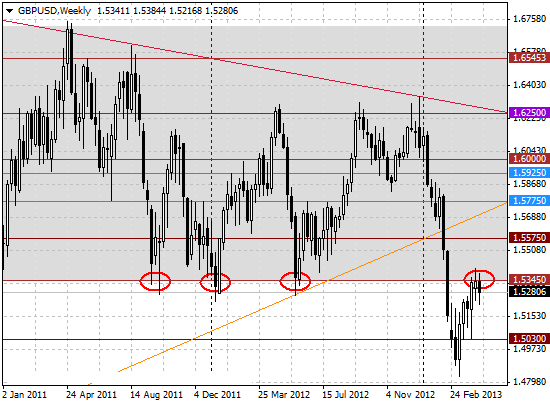

Смущает недельный график фунта. Если есть корреляция фунта и евро, то у фунта как раз идёт отработка нижней границы проторгованного диапазона, в котором цена находилась практически четыре года. Правда были и исключения, в 2010 году цена улетала вниз и, снова возвратившись в зону консолидации, протестировала её верхнюю границу.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с малых рабочих счетов. На них повторены ордера с основных счетов с задержкой по времени.

|

|

Персональное обучение торговли на рынке Форекс за большие деньги оказалось продуктивно результативным. Пару слов хотелось бы сказать о том, чем мы занимаемся на этом так сказать VIP обучении. Все просто. Раз в неделю мы встречаемся в скайпе, обсуждаем рынок, я даю задания на неделю, определяемся с риском на неделю. В течении недели ученик может спросить совета по точке входа в рынок, о переносе стопа в паритет, о защите прибыли стопом, о докупке и т.д. Через неделю мы снова встречаемся и обсуждаем сделки. Мы выделяем два важных момента: Первое это статистика того как Трейдер входит, и второе это статистика того как Трейдер держит позицию и выходит из рынка. Мы выделяем ошибки, если они есть, и с учетом этих ошибок, я даю новое задание на следующую неделю. И все это длится от четырех месяцев и более. Согласитесь, за такое время можно понять рынок и научится торговать прибыльно, если тебя ведет успешный Трейдер. В персональном обучении решающую роль играют деньги. Люди, которые могут себе позволить такое дорогое обучение, могут себе позволить и большие депозиты, и соответственно суммы по риску возрастают. Это в свою очередь провоцирует более качественный и осторожный отбор пары для входа в рынок. Учит торговать рынок. Учит торговать большие деньги. По большому счету торгует не стратегия, а характер Трейдера и его персональный подход к Мане менеджменту. Вы можете научиться торговать на рынке Форекс быстро, если захотите, но точно так же, вы можете долго и мучительно изучать этот рынок. А после доказывать всем вокруг, что это сложный финансовый мир торгов. Но как же тогда объяснить то, что человек после месяца персонального обучения у меня, понимает, этот якобы сложный рынок, и получает большую прибыль, осознанно совершая сделки. В этом мире достаточно света для тех, кто хочет его видеть, и достаточно тьмы, для тех кто не хочет. Удачи Вам и Вашим близким. Окишев Игорь

|

|

Сделок на покупку и продажу не запланировано.

|

|

Пока мировые центробанки продолжают защищать программы стимулирования и объяснять их необходимость экономическими параметрами, Международный валютный фонд предупреждает: длительная поддержка экономики несет в себе больше минусов, чем плюсов. В этом есть рациональное зерно, но пока без стимулирования рост совершенно невозможен. Международный валютный фонд, и ранее очень любивший патетические комментарии, с приходом на пост главы ведомства Кристин Лагард увеличил объемы работы в этом направлении. Теперь МВФ предупреждает: длительное QE опасно, так как может вызвать привыкание и привести к неприятным последствиям для экономик. Если продолжить проводить медицинские параллели, QE, то есть quantitative easing, количественное смягчение, ультрамягкая монетарная политика, политика стимулирования — назовите, как нравится — по своему действию похожа на сильный антидепрессант. С одной стороны, она убирает тревогу и беспокойство по поводу завтрашнего дня (улучшение прогнозов по ВВП, скажем, в еврозоне), способствует расслаблению (ставка на рост потребительских расходов), снимает напряжение (увеличение уровня ликвидности в банковских системах Европы) и ограждает от неудобных вопросов (а что будет, если стимулирование закончится в следующем месяце?). С другой — слезть с этого препарата будет очень сложно, и в этом МВФ прав как никогда. Безусловно, риски, описываемые МВФ, существуют и раскроются полностью, если мировые Центробанки будут стимулировать экономику слишком долго - более пяти лет, например, - но пока ни экономическая система США, и еврозоны не в состоянии работать самостоятельно, без подобной поддержки. Во-первых, при излишней концентрации ЦБ на стимулировании кредитно-денежной системы существует риск раздувания «пузыря» в секторе кредитования. В этом случае любая экономика (европейская, американская или китайская, например) долгое время находится в ультракомфортных условиях, банки выдают кредиты под минимальный процент и практически без гарантий, а как только стимулирование сферы прекращается, финансовым учреждениям нужно как-то вернуть капитал. Подобный стресс может возникнуть и в отрасли недвижимости, и в секторе занятости, и в сегменте потребительских расходов. Чем дольше экономике проводят «искусственное дыхание», тем сложнее ей будет позже «дышать» самостоятельно. Однако текущий поток мировых макроданных демонстрирует, что, отмени ЦБ в ближайшее время подпитку, и глобальный ВВП пойдет вниз: положение дел в экономиках все еще слишком шаткое. В этом свете, возможно, было бы уместно сокращать стимулирование постепенно, начиная, скажем, с 4-го квартала 2013 года. Коллеги из TeleTrade в этом со мной солидарны. Для мировых валют период начала сворачивания программ QE будет сопряжен, безусловно, с понижением курсов. В данный момент это касается главным образом евро. Впрочем, это случится не завтра и не на следующей неделе.

|

|

г. Санкт-Петербург, 18 апреля 2013 г. – 16 апреля состоялось первое годовое общее собрание акционеров ОАО «Живой офис» - одного из лидеров рынка офисного обеспечения. В повестку дня Общего собрания вошли следующие вопросы: 1) Избрание счетной комиссии 2) Утверждение Годового отчета ОАО «Живой офис» за 2012 г. 3) Утверждение годовой бухгалтерской отчетности ОАО «Живой офис» за 2012 г., в том числе отчета о прибылях и убытках. 4) Распределение прибыли ОАО «Живой офис» за 2012 г., в том числе выплата (объявление) дивидендов за 2012 г. 5) Избрание членов Совета директоров ОАО «Живой офис». 6) Избрание членов Ревизионной комиссии (Ревизора) ОАО «Живой офис». 7) Утверждение аудитора ОАО «Живой офис» на 2013 г. Результаты голосования акционеров Акционеры утвердили годовой отчет ОАО «Живой офис» за 2012 год, годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках, также было принято решение не выплачивать дивиденды за 2012 финансовый год. В соответствии с предварительными результатами голосования акционеров, в новый состав Совета директоров вошли: - Охочинская Оксана Владимировна, Операционный директор ОАО «Живой офис» - Парфенов Валерий Валерьевич, Генеральный директор ОАО «Живой офис» - Петрова Галина Сергеевна, Финансовый директор ОАО «Живой офис» - Пикалева Эльвира Владимировна, Управляющий ОАО «Живой офис» - Хомылев Александр Андреевич, акционер ОАО «Живой офис» - Кари Калеви Толванен, независимый финансовый консультант Также были утверждены члены счетной комиссии, состав ревизионной комиссии и аудитор финансовой отчетности ОАО «Живой офис». По итогам Общего собрания состоялось первое заседание Совета директоров, сформированного в новом составе. В ходе заседания был избран Председатель Совета директоров, которым стала Эльвира Пикалева.

|

|

Конкурс трейдерского контента "Биржевой холдем" проходит на портале walltra.de c 25/03/2013. Призовой фонд конкурса - более миллиона рублей! Говоря о конкурсе "Биржевой холдем" портала WallTrade, мы проводим ассоциацию с карточной игрой холдем (разновидность покера): - Конкурсное пространство разделено на 4 крупных категории -(4 стола);

- в каждом разделе (столе) разложены темы (колоды);

- в свою очередь, в каждой теме (колоде)- есть вопросы (карты).

Посты участников по содержанию вопросов и принимаются к участию в конкурсе. Обратите внимание, что стоимость вопросов разная - чем дороже вопрос, тем больше очков вы заработаете. Все просто!

|

|

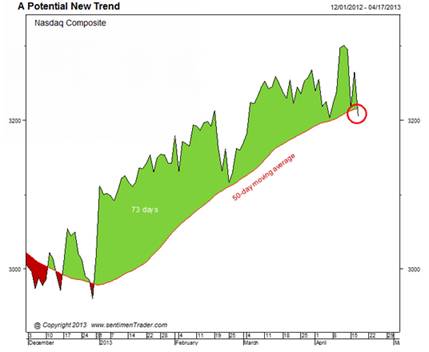

Вчера индекс широкого рынка NASDAQ Composite присоединился к индексу Russell 2000 и впервые с начала ралли закрылся ниже 50-дневной средней. Индекс биржи NASDAQ является также индикатором риска, так как в него включены компании с большим потенциалом роста. И если инвесторы уходят из этих компаний, значит, они уходят от рисков. Как видно на графике, индекс находился выше 50-дневной средней 73 дня.

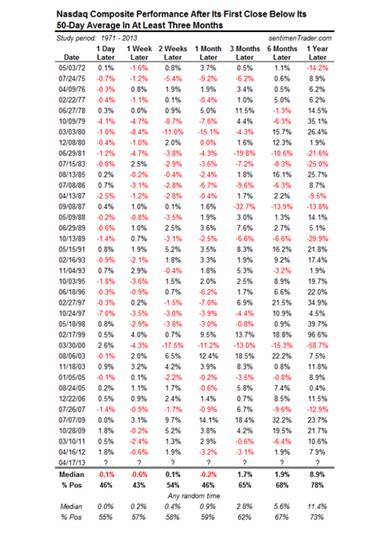

За 40-летнюю историю индекса было 37 случаев, когда индекс находился минимум 3 месяца выше 50-дневной средней во время «бычьего» рынка (выше 200-дневной средней). Как видно из таблицы, в краткосрочной перспективе, в среднем, индекс закрывался намного ниже, а вот в среднесрочной перспективе (6 месяцев) индекс был в основном позитивен.

Управляющий партнер Tradervector.com Сергей Санько

|

|

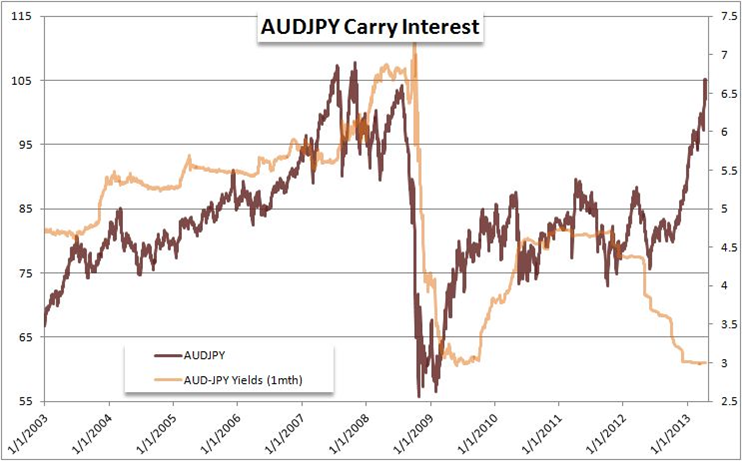

А «куродовские» деньги продолжают бродить по планете в поисках чем бы это поживиться – вчерашний аукцион немецких 10-летних нот был поставлен рекорд по доходности – 1,280%! И спрос не отстаёт – соотношение bid-to-cover 1,56 по сравнению с 1,51 на предыдущим аукционе, и это при отрицательной реальной доходности! Что уж говорить про более вкусные гособлигации периферийных сран ЕС. Здесь только необходимо отметить, что за последние годы более низкие немецкие доходности предвещали снижение евро. Но в этот раз всё иначе – безумная ликвидность японского ЦБ меняет всё! Так повелось, что периферия и центр поддерживали отрицательную корреляцию, кроме моментов добавление ликвидности (LTRO+), и сейчас настал как раз такой момент – доходности снижаются у всех, и у «кредиторов», и у «должников». Вопрос, что будет с валютой, то бишь в евро? Опционы по EUR/USD и GBP/USD, по крайней мере краткосрочные, «успокоились» и не подразумевают сильных движений (по кроссам йены волатильность остаётся высокой).Торговля до конца недели будет очень беспорядочной, и сильных движений ждать не стоит. Вчера-позавчера система торговых сигналов FXCM показывала в основном сигналы к продаже, и предпочтительной стратегией торговли будет продавать ралли. К примеру, рекомендация продать EUR/USD с текущих уровней (1,3020-1,3060) без цели (стратегия по изменениям спекулятивных настроений – постараюсь уже написать на выходных руководство по использованию).  Продажа евро разумна, хотя вчерашний Beige Book, как его называет BusinessInsider «сборником экономических анекдотов», и выступление голосующего члена FOMC Булларда показали, что по-видимому ФРС будет продолжать покупки неизменными ($85 млрд.) по крайней мере до конца года, вероятность пробоя клина (истинная или ложная) Dow Jones FXCM Dollar высока.  Также вряд ли оправдана покупка кроссов йены по текущему курсу. Для кэрри-трейда курс кроссов явно завышен, сравните с разницей 1-мес. ставок в Австралии и Японии. Можно попробовать продать EURJPY, но риск высок, учитывая неизвестные пока итоги заседания финансистов G20 (погрозят ли пальчиком смелому Абе).  Удачных трейдов!

|

|

|

|