|

|

|

Коллективный прогноз по индексу ММВБ на сегодня в целом положительный, хотя и без особого фанатизма. Минимум дня так вообще ожидается на уровне вчерашнего минимума. Прогноз дневного максимума 1424,3 (вчерашнее значение максимума 1417,9) Прогноз дневного минимума 1406,9 (вчерашнее значение минимума 1406,3) Прогноз дневного закрытия 1418,7 (вчерашнее закрытие 1413,9) Прогноз дневного среднего 1416,2 (ычерашнее значение 1412,7) Посмотреть прогнозы по остальным инструментам как обычно можно в системе: Дистрибутив системы можно выкачать здесь: http://прогнозтолпы.рф/data/documents/KalpaTerm... Инструкция по настройке и работе с системой здесь: http://прогнозтолпы.рф/data/documents/Kalpa.Sto... Описание системы здесь: http://xn--c1aimgdcbchc1a5i.xn--p1ai/o-prognoze/ Дневной барометр показывает краткосорочные бычьи настроения, что совпадает и с коллективным прогнозом.

Сигналы таблицы основаны на значении фрактального индекса силы рынка. Описание индикатора здесь: www.dartstrade.ru/blog/gurilka/384.html Положительное значение индекса означает преобладание на текущий момент покупателей в данной бумаге, отрицательное – преобладание продавцов. Изменение знака индикатора означает переход преимущества от покупателей к продавцам или наоборот и является сигналом для изменения позиции. Если Знак меняется с отрицательного на положительный то появляется сигнал на покупку (в таблице появляется строка ОТКРЫТЬ лонг), наоборот – сигнал на открытие короткой позиции (в таблице появляется строка ОТКРЫТЬ шорт). Если бумагу нельзя открыть в короткую позицию, то появление сигнала «ОТКРЫТЬ шорт» означает закрытие позиции и выход в деньги. Другие способы применения фрактального барометра здесь: www.dartstrade.ru/blog/gurilka/395.html

|

|

Опрос американских блогеров Ticker Sense в четверг показал, что после двух недель очень медвежьих настроений настроения среди американских блогеров опять сместились в сторону бычьих.

После вышедших в четверг первичных обращений, видимо блогеры решили, что nonfarm payrolls не преподнесут им неприятных сюрпризов. Страха майской коррекции у блогеров тоже пока нет. Возможно, что они окажутся неправы так же, как оказались неправы участники опроса, проводимого немецкой биржей. Об этом расскажу в следующем материале.

|

|

Подводим итоги коллективного прогноза индекса ММВБ на сегодня. Прогноз максимума: 1420,9 (реальное значение 1417,98) Прогноз минимума: 1396,4 (реальное значение 1406,27) Прогноз закрытия: 1412,7 (реальное значение 1413,96) Прогноз средней: 1409,24 (реальное значение 1412,74) Любопытно, что проктически все участники сегодняшнего прогноза ожидали, что индекс сходит ниже 1400 в течения дня. Но, увы, ошиблись. Зато прогноз закрытия получился отличным. Приглашаю всех принять участие в прогнозе на завтра. О технологии прогнозирования умной толпы можно почитать здесь Скачать приложение для участия в прогнозе здесь Скачать инструкцию по пользованию здесь

|

|

Сохраняю длинную позицию по акциям НЛМК ао, СевСт-ао. Покупаю акции ВТБ. Сделок на продажу не запланировано.

|

|

И нигде этому не учат, и никто про это не расскажет. Что же такое Кабина Трейдера? Две цифры входит в Кабину: Первая это количество сделок за определенный промежуток времени, вторая цифра – это сколько ты будешь рисковать денег, за тот же промежуток времени. Скальперы – работают по внутридневным кабинам Трейдера, ну допустим - не более двадцати сделок в день, и не более тысячи долларов риска. А у кого депозит по меньше, то и Кабина будет меньше. Не более десяти сделок в день, и не более ста долларов риска. У нас в основном среднесрок поэтому наши Кабины составляются на неделю. Ну допустим на Тактику Часовую – Начальный что называется уровень – Не более трех сделок в неделю, и риск не более ста долларов. Ограничение по количеству сделок в неделю, спасает вас от переторговли, и помогает вам более качественно выбирать сделки. Однако нужно помнить, что не более, не значит что обязательно три, их можем быть и меньше, и вовсе не быть, если не было сигналов на вход в рынок. Ограничение по риску спасает вас от неконтролируемых сливов, сливы должны быть строго ограниченны по возможным суммам потерь, и в дальнейшем уменьшать эту сумму в два раза - согласно Формуле успеха, про которою я расскажу вам в следующей статье. Я убрал проценты по риску в Кабине Трейдера, потому что процент вы можете определить сразу же, а после просто брать с суммы риска столько, сколько вам нужно для стопа и спокойно работать. Ну допустим у вас такая Кабина Трейдера – При депозите в десять тысяч долларов и при положительной Количественной статистике – о которой мы в свою очередь тоже поговорим в следующих статьях, ну так вот, вы определяете сумму по рискам пять процентов в неделю, и тогда эта сумма будет составлять пятьсот долларов. Далее вы определяете количество сделок в неделю не более пяти. И теперь, когда вы входите в сделку, вы ставите стоп двести пятьдесят долларов, далее если вы выходите из сделки без потерь, то ваша сумма рисков остается прежней, но если вы потеряли двести пятьдесят долларов, то вы продолжаете уже работать с оставшийся суммой, и когда вы будете заходить в новую сделку вы уже будете брать себе на стоп - сто долларов и так далее. Ну и если вы израсходовали всю сумму рисков, то вы не имеете право торговать дальше. Новичкам так же запрещается совершать две сделки одновременно, то есть если вы видите два и более входа, то вы должны выбрать лучшую как вы считаете сделку и работать с ней. На самом деле вы можете внутри одной недели найти более десяти хороших сделок, но вначале ограничивая себя по количеству разрешенных сделок в неделю, вы учитесь торговать, более качественно отбирая лучшие сделки и забирая самые простые и легкие деньги. Ведь зачем идти на агрессивный характер, когда есть выбор более спокойного рынка. Это в свою очередь менее опасно и позволяет уверенно торговать большие суммы. Вот так мелкими шагами вы с помощью Кабины Трейдера воспитываете в себе Бизнесмена. Большой депозит это Бизнес. Быстрые деньги делаются медленно. Удачи Вам и Вашим близким. Окишев Игорь

|

|

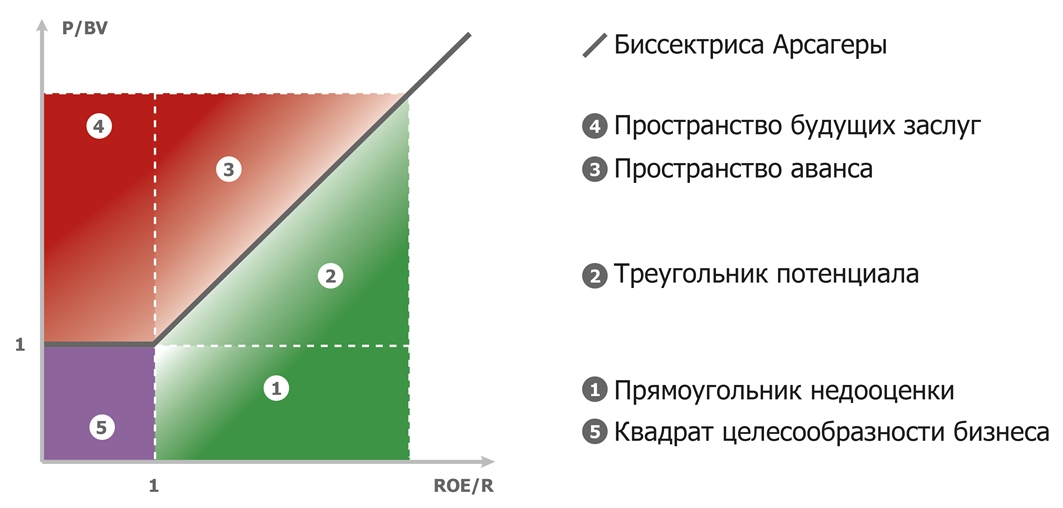

Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса. В первой части статьи мы ввели понятие «Биссектрисы Арсагеры» (БА), которая показывает справедливую рыночную цену акции, рассчитанную на основе балансовой цены акции (BVф), рентабельности бизнеса (ROEф) и требуемой доходности (Rт). В зависимости от фактической цены акции компания может находиться в разных зонах относительно БА, а от этого, в свою очередь, будет зависеть и поведение компании при управлении акционерным капиталом. В данной статье мы рассмотрим варианты рационального поведения компании. Еще раз напомним, как выглядит график «Биссектриса Арсагеры».

Для описания поведения компании в зависимости от положения цены акции относительно БА, необходимо указать возможные корпоративные действия, имеющиеся в распоряжении компании, а также ввести несколько дополнительных параметров, которые есть у каждой компании. - Возможные действия, связанные с управлением акционерным капиталом, имеющиеся в распоряжении компании:

| Основные | Увеличение акционерного капитала: - размещение дополнительных акций, - невыплата чистой (нераспределенной) прибыли в виде дивидендов. | | Уменьшение акционерного капитала: - выкуп собственных акций с рынка (байбек) с последующим их погашением, - выплата дивидендов. | | Дополнительные | Увеличение заемного капитала | | Уменьшение заемного капитала | - Rд – ставка кредитования компании, то есть ставка, под которую компания может взять кредит. Следует отметить, что компании необходимо контролировать соотношение собственных и заемных средств, в частности, при кредитовании на выкуп собственных акций (об этом речь пойдет ниже) необходимо учитывать размер соотношения, который возникнет по итогам выкупа (собственные средства в результате выкупа и погашения акций сократятся, а заемные возрастут).

- ROEфд – рентабельность той части собственного капитала компании, которая дополнительно может быть направлена в основную деятельность (например, на расширение производства). Как частный случай: если компанией получена прибыль – это доходность полной или частичной реинвестиции прибыли в основную деятельность. По смыслу, ROEфд очень похожа на доходность инвестируемого капитала (ROIC). Важно отметить, что это доходность именно дополнительных вложений, так как общая ROEф может быть крайне высокой, и низкая доходность, например, реинвестиции текущей чистой прибыли ROEфд может быть незаметна в итоговом ROEф по компании, поэтому её необходимо оценивать в отдельности.

- Еще одна очень важная аксиома бизнеса: ROEф ≥ Rт > Rд. Поясним это утверждение: начнем с того, что ставка требуемой доходности Rт должна быть выше ставки кредитования этого же бизнеса Rд, здесь всё очевидно: действительно вряд ли инвесторы ожидают доходность от вложения в акции компании, равную доходности её облигаций; абсолютно понятно, что будет требоваться дополнительная премия. Рентабельность собственных средств ROEф не должна быть ниже требуемой доходности Rт, так как тогда в таком бизнесе нет целесообразности, а в случае наличия заемных средств даже возможна ситуация, когда доходы от использования собственных средств идут на погашение процентов по заемным.

Читать материал польностью

|

|

Еврозона Ожидается, что данные следующей недели будут свидетельствовать о сокращении промышленного производства и заказов в промышленности Германии в марте, которое подчеркивает трудности, с которыми сталкивается крупнейшая экономика еврозоны. "Опережающие данные были не особенно воодушевляющими в последнее время, и заказы, вероятно, не станут исключением", - сообщают экономисты BNP Paribas в еженедельной аналитической записке. Помимо этого, вторая и более детальная оценка для сферы услуг еврозоны и составной индекс менеджеров по снабжению PMI за апрель, как ожидается, подтвердят продолжение экономического спада, которое побудило Европейский центральный банк в четверг понизить ставки. GBP/USD Как ожидается, Банк Англии в ходе ежемесячного заседания в четверг оставит денежно-кредитную политику без изменений, так как последние данные указывают на восстановление экономики. Руководители банка оставят объем программы по покупке активов на уровне 375 млрд фунтов (582.5 млрд долларов США) , а ключевая процентная ставка по-прежнему будет находиться на историческом минимуме 0.5%. Официальные данные, опубликованные на прошлой неделе, свидетельствовали о том, что ВВП Великобритании вновь начал расти в 1-м квартале 2013 года. Представленные затем результаты опросов указали на повышение активности в деловых кругах. Некоторые экономисты говорят, что Банк Англии, вероятно, позднее в этом году предпримет дополнительные меры по стимулированию экономики, когда в июле управляющего центрального банка Мервина Кинга заменит Марк Карни. Данные, выход которых ожидается на предстоящей неделе, вероятно, станут еще одним доказательством восстановления экономического роста. Экономисты прогнозируют, что промышленное производство в марте вырастет, а дефицит внешней торговли уменьшится. "Вероятно, отчет по промышленному производству за март покажет некоторый рост по сравнению с предыдущим месяцем", - говорится в записке Вики Редвуд, экономиста Capital Economics. По ее словам, улучшение будет обусловлено временными факторами, в частности холодной погодой, которая спровоцировала увеличение производства продуктов нефтяной и газовой промышленности в Великобритании. Для фунта сопротивление проходит на 1.5605 (максимум 1 мая) и 1.5690 (максимум 13 февраля). Поддержка ожидается на 1.5479 (дневной минимум) и 1.5440 (10-дневная SMA). USD/JPY На 4х часовом графике нарисовались две приличные бычьи свечи в четверг и в пятницу. В четверг пробой уровня сопротивления 97.60 привел к усилению бычьих настроений и цель 98.15 была отработана в ходе европейской сессии. Вторая цель - 99.15 была достигнута в пятницу на американской безработице после пробоя сопротивления 98.25. Курс валюты пробился выше сдерживающих скользящих средних. Гистограмма MACD указывает на рост, выше своей сигнальной линии, продолжает повышаться и тем самым подает сигнал на покупку USD/JPY. Осциллятор Стохастик вплотную приблизился к зоне перекупленности. Пробой уровня сопротивления 99.30 может открыть путь к уровню 100. Читать свежий Фундаментальный анализ. Смотреть другие прогнозы.

|

|

Продолжение обзора деятельности Банка России по управлению валютными резервами Большая часть валютных резервов Банка России размещена в государственных облигациях: 87,4%

Депозиты и остатки на счетах составляют 10,4% - 48 млрд. долларов Обратим внимание на одно совпадение: разница между 212,5 и 163 млрд. долларов, - общей суммой USD-активов и суммой, вложенной в US Treasuries, составляет примерно 49 млрд.долларов. Можно предположить, что это кэш, и, следовательно,,практически все депозиты и остатки на счетах хранятся в американской валюте. Доходность вложений в различные валюты:

Это существенно хуже, чем кварталом раньше

Исходя из доходности в 0,56%, можно примерно предположить, какие US Treasuries пользовались вниманием Банка России. Внизу кривая доходности US Treasuries в табличной форме за тот период

Из этой таблицы следует, что средний срок погашения по US Treasuries порядка 4 лет. Очевидно, что в портфеле Банка России нет ипотечных бумаг, от покупки которых Банк России отказался после того фиаско, которое его постигло с этими бумагами в 2008 году. Если посмотреть на то, как изменялись графики TLH ( ETF-фонд US Treasuries со сроками погашения свыше 10 лет) и TLT ( ETF-фонд US Treasuries со сроками погашения свыше 20 лет), то мы увидим, что Банку России следовало в период с июля 2011 по июнь 2012 года иметь в своем портфеле более длинные американские казначейские бумаги.

и TLT

Эти графики демонстрируют, что в тот период в среднем и длинном спектре американских казначейских бумаг наблюдался серьезный рост. Таким образом, можно констатировать, что Банк России в тот период неправильно позиционировался относительно кривой доходности US Treasuries, из-за чего недополучил достаточно серьезную прибыль. По EURO-активам доходность 2,26%. Подавляюшая часть EURO-валюта инвестирована в облигации Германии и Франции. Географическое расположение валютных резервов следующее:

Обращает на себя внимание, что с точки зрения географического расположения на Францию приходится 27,9% валютных резервов России. Это означает, что не только значительная часть валютных резервов страны вложена во французские облигации, но и что во французских банках находится значительная часть (если не все!) депозитов и счетов ЦБ, номинированных в долларах США. Из этого можно сделать вывод, что французские банки пользуются особым доверием чиновников Банка России, занимающихся размещением валютных резервов. Если предположить, что все депозиты и счета размещены во французских банках, хотя часть их все же может быть размещена в банках Германии и Великобритании, то на французские долговые бумаги приходится 17,5% валютных резервов страны, или 80,67 млрд. долларов. Французское агентство по управлению госдолгом специально для наших чиновников перевело на русский язык значительную часть сайта своего ведомства.

Остальная чать EURO-активов вложена в бунды – германские облигации. На евровалюту приходится 41% валютных резервов – 0,41х461,2=189,09 млрд. долларов. На долю России приходится примерно 4% французского госдолга, ровно столько же приходится на Россию и германского долга. За рассматриваемый период EURO существенно подешевел относительно доллара, что нанесло урон размеру золотовалютных резервов страны. Курс евро 30.06.2011 равнялся 1,4501, а 30.06.2012 равнялся 1,2665. Падение EUROUSD составило 12,66%. Если бы Банк России более гибко управлял соотношением между EUR-активами и USD-активами (которое до сих пор жестко регламентировано), то полагаю, что он мог бы получить дополнительную прибыль в размере 1-2% от валютных резервов.

|

|

Представляем ответы на вопросы анкеты конкурса "Биржевой холдем" портала walltra.de члена судейской коллегии конкурса:

ШАЙДУЛЛИН РАШИТ (Рашит) 1. полные фамилия, имя, отчество: Шайдуллин Рашит Рифкатович 2. возраст: 44 года 3. место проживания: г. Уфа 4. статус (аналитик, представитель брокера, управляющей компании, частный трейдер, инвестор): 5. опыт работы в биржевой сфере: 6. достижения в сфере трейдинга, аналитики, деловой журналистике (если имеются). Лучшие периоды проф. деятельности. Публикации в СМИ и участие в телепередачах. --------------------------- 7. активность на тематических сайтах (ведение своего блога, регулярные комментарии по рынку и прочее), с указанием сайтов. --------------------------- 8. оценка состояния биржевой среды сегодня (что можно отнести к плюсам и минусам). - Полагаю, что биржевая среда существует. А плюсы и минусы тема длинная, спорная и не для анкеты

9. определение того, кому и что конкретно необходимо делать, чтобы обеспечить развитие биржевой сферы (тезисно) - Необходимо: а) страну свою любить б) увольнять и чистить

10. мотивы, побудившие принять участие в конкурсе "Биржевой холдем" Walltrade в качестве члена жюри. - Считаю, что идея соревновательности между аналитическими материалами разных авторов вообще очень правильна.

|

|

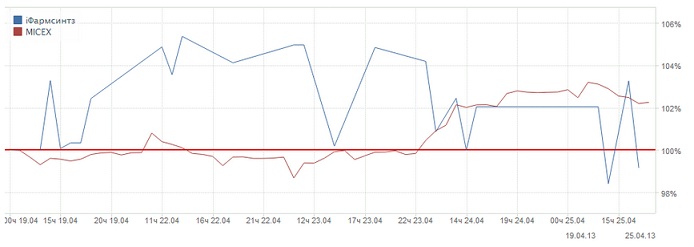

Фармацевтический сектор остается привлекательным для вложений: он считается убежищем в периоды экономического спада. В последнее время некоторые бумаги компаний сектора РИИ показывали хорошую динамику котировок и росли в цене даже на падающем рынке. Так, с 17 по 25 апреля акции Фармсинтеза выглядели лучше рынка, хоть и не были в лидерах роста. На мой взгляд, Фармсинтез привлекателен для инвесторов, которые готовы ждать отдачи от своих вложений в долгосрочной перспективе.

Фармацевтический сектор остается привлекательным для вложений: он считается убежищем в периоды экономического спада. Стоимостный объем фармацевтического рынка России за 2012 год вырос на 11%, это несколько меньше, чем в предыдущие годы. Однако по сравнению с развитыми рынками налицо серьезная положительная динамика. Так, совокупный рынок США и Европы за 2012 год сократился на 2% в стоимостном объеме, рынок Японии вырос только на 1%. На 11% увеличился и рынок Индии — один из наиболее перспективных фармацевтических рынков в мире. В России рост рынка в стоимостном выражении сопровождается сокращением продаж в упаковках, что говорит о росте цен на лекарства, то есть покупатель готов платить больше. В то же время, по данным экспертов, российский рынок остается очень дешевым: лекарства стоимостью менее 150 руб. занимают две его трети. Как видно из этих цифр, отечественный рынок пока насыщен дешевыми и малоэффективными средствами. А это значит, что у инновационных препаратов в России есть хорошие перспективы. Поддержку фармацевтам оказывает и государство: на закупки по госпрограмме «Семь нозологий» планируется выделить 54,17 млрд руб. в 2013-2014 годах. Кроме того, возможно, что данный перечень будет расширен: в сентябре 2012 года был составлен список больных 24 орфанными заболеваниями, и прорабатывается возможность расширения реестра редких заболеваний, лечение которых финансируется за счет средств государства. У Фармсинтеза текущий доход обеспечивают Неовир, Сегидрин, Глаумакс и другие. Инновационные препараты, которые разрабатывает компания, отличаются тем, что для них уже существует рынок, что способствует снижению риска. Так, препарат для поддержания жизни больных муковисцидозом PulmoXEN является более эффективной заменой используемого сейчас Pulmozim, а препарат для лечения рассеянного склероза MyeloXEN является заменой Copaxone. Компании, которые производят препараты, используемые сейчас, потенциально могут быть заинтересованы в покупке лицензионных соглашений на производство более современных препаратов, что обеспечит Фармсинтезу стабильные денежные потоки. Кроме того, компания выходит на американский рынок с препаратом Virexxa. Рынок США растет более медленными темпами, чем российский, однако для Фармсинтеза, который нацелен на препараты против орфанных заболеваний, это не столь существенно: государственные закупки препаратов будут оставаться на высоком уровне, в том числе за счет программы Obamacare. Также среди плюсов компании можно отметить стабильное финансовое положение, то есть полное отсутствие долгов на балансе. Основным минусом Фармсинтеза является то, что отдачи от всех новых проектов компании стоит ждать не ранее 2015-2017 годов. Именно на этот период намечено начало реализации большинства новых препаратов Фапмсинтеза. Хотя участие компании в программе государственных закупок и является некоторой гарантией денежного потока, борьба за включение в списки для закупок идет серьезная, и Фармсинтезу не всегда удается в ней выиграть. Так, в 2012 году компания показала падение выручки на 5,1% в результате сокращения поступлений от госзаказов. Также среди минусов можно назвать тот факт, что Фармсинтез ограничен в привлечении долгового финансирования из-за своего размера и специфики деятельности, что вынуждает компанию использовать более дорогое финансирование за счет привлечения акционерного капитала и проведения допэмиссий, которые приводят к размытию доли текущих акционеров. На мой взгляд, Фармсинтез привлекателен для инвесторов, которые готовы ждать отдачи от своих вложений в долгосрочной перспективе. Целевая цена на 2013 года — 23,21 руб.

|

|

|

|