Выручка завода выросла на 15% (здесь и далее г/г), составив 8.7 млрд рублей. Основной причиной роста доходов стало увеличение отгрузок продукции реализации продукции на 14%, при этом цены выросли всего на 1%.

Операционные расходы сократились почти на 7% - до 7.1 млрд рублей, в результате операционная прибыль достигла 1.6 млрд рублей. Долг завода сократился на 0.4 млрд рублей – до 4.4 млрд

В итоге завод смог показать чистую прибыль в 1.1млрд руб. против убытка в 218 млн руб. годом ранее.

Вышедшие финансовые показатели оказались лучше наших ожиданий. По итогам внесения фактических результатов мы повысили прогноз финансовых результатов в части увеличения выручки. Акции компании не обращаются на организованных торгах, а заявок на продажу бумаг завода в системе RTS Board попросту нет. При этом отметим, что существует вероятность принудительного выкупа со стороны материнской компании, ТМК, которая консолидировала более 97% акций. Кроме того, заметим, что завод вернулся к практике распределения чистой прибыли в виде дивидендов. Совет директоров компании рекомендовал собранию акционеров одобрить выплату 190 рублей на 1 акцию, совокупный размер дивидендов составляет 75% от чистой прибыли. Акции компании в число наших приоритетов не входят.

Выручка компании возросла на 9.1% (здесь и далее г/г.), составив 9 млрд рублей на фоне существенного роста отгрузок продукции компании (+27%), цены при этом, по нашим расчетам, снизились на 14%. Операционные расходы выросли только на 3.4% - до 8 млрд рублей. Операционная прибыль увеличилась почти в 2 раза – до 1 млрд рублей (+84%).

Чистые финансовые расходы сократились на 17% - до 475 млн рублей, долг компании с начала года сократился на 0.6 млрд рублей – до 11.5 млрд рублей. В итоге завод показал прибыль в размере 398 млн рублей, против убытка в 39 млн рублей годом ранее.

По итогам внесения фактических данных мы повысили прогнозы финансовых результатов компании.

Несмотря на то, что финансовые показатели завода пока оставляют желать лучшего, он завершает масштабную реконструкцию своего трубопрокатного производства, итогом которой стала установка непрерывного стана, презентованного в октябре 2014 года. В марте 2015 г. завод сообщил о том, что гарантийные испытания оборудования трубопрокатного агрегата с непрерывным станом успешно завершены. Его проектная мощность составляет 600 тыс. тонн высокотехнологичных бесшовных труб в год, в том числе для сложных условий добычи нефти и газа. Учитывая тенденцию к постепенному переходу нефтегазового сектора на отечественное оборудование, в компании считают, что благодаря этому завод не только сможет увеличить объемы производства, но и снизить его себестоимость. Отметим, что в январе 2016 года объем производства на новом трубопрокатном комплексе составил рекордные 41 тыс. тонн.

Мы ожидаем, что при условии получения крупных заказов со стороны нефтегазового сектора на продукцию компании, завод может рассчитывать на средний уровень годовой чистой прибыли в районе 1-1.5 млрд руб. При этом стоит учитывать, что потенциально СТЗ может быть консолидирован ТМК в полном объеме. На данный момент акции СТЗ не входят в число наших приоритетов.

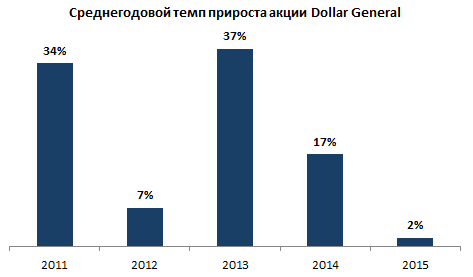

Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

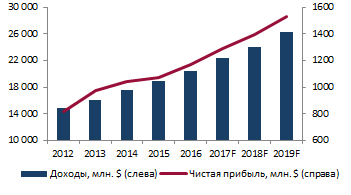

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

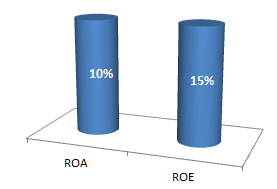

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Рекомендации аналитиков

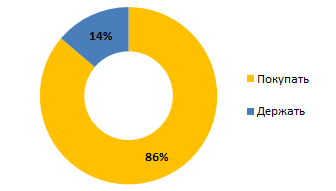

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

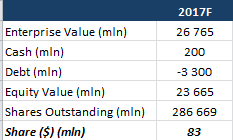

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Выручка компании составила 38,6 млрд. руб., увеличившись на 5,2%. Нижнекамскнефтехим перестал в ежеквартальных отчетах представлять структуру своих доходов в разрезе отдельных видов продукции, что усложняет представление о драйверах роста доходов эмитента. Можно предположить, что благодаря высокому курсу доллара рост продемонстрировали оба ключевых продуктовых сегмента компании: каучуки и пластики. Доля экспортных продаж в отчетном периоде составила 49,3%, показав рост на 1,5% в сравнении со среднегодовым показателем за 2015 год.

Себестоимость компании продемонстрировала снижение на 5,8%, а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) сократились на 4,2%. Такая динамика была вызвана тем обстоятельством, что большая часть затрат компании носит рублевый характер и значительно проще поддается контролю со стороны компании. Такая разнонаправленная динамика темпов роста выручки и затрат позволила компании увеличить операционную прибыль на 60,8% – до 8,5 млрд. руб.

Блок финансовых статей дополнительно улучшил ситуацию. В отчетном периоде компания практически полностью погасила свой и без того невысокий долг (с 5,2 млрд руб. до 14 млн руб.), что повлекло за собой снижение процентных выплат (с 75 млн руб. до 29 млн руб.). Эта сумма заметно меньше, полученных процентов по остаткам на счетах (338 млн. руб.). Однако основным фактором, повлиявшем на итоговый результат, стало значительное положительное сальдо прочих доходов/расходов, составившее 2,1 млрд руб. Можно предположить, что в данном блоке, как и по итогам года, компания отразила свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании составила 8,7 млрд. руб., увеличившись почти в 2 раза.

Почти полное погашение долга компании и отличные результаты основной деятельности обусловили накопление на счетах 16,6 млрд. руб. свободных денежных средств.

По результатам вышедшей отчетности мы подняли наши прогнозы по основным финансовым показателям компании.

Ключевым фактором, способным определить отношение инвесторов к акциям компании, продолжает оставаться уровень корпоративного управления в части механизмов распределения прибыли. Отметим, что по итогам 2015 г. компания, как и обещала, выплатила 30% чистой прибыли в виде дивидендов, увеличив их размер втрое по сравнению с прошлым годом. Мы надеемся, что компания и дальше не будет злоупотреблять излишними социальными отчислениями из прибыли в ущерб своим акционерам. Помимо этого анонсированный компанией перенос сроков реализации проекта по строительству олефинового комплекса мощностью 1,2 млн тонн с 2017г. на 2020-2025 гг. означает высокую вероятность сохранения текущей дивидендной политики и, как следствие, щедрых дивидендных выплат.

С точки зрения текущей оценки, на наш взгляд, привилегированные акции предоставляют хорошую возможность участия в эффективном бизнесе компании, способной в перспективе занять заметное место на отечественном фондовом рынке.

Префы Нижнекамскнефтехима на данный момент торгуются за половину текущего баланса и продолжают являться одной из наших базовых ставок в секторе акций «второго эшелона».

Вышедшие данные отразили замедление темпов роста выручки (-14%; здесь и далее: г/г), составившей 3.86 млрд руб. По сообщению компании, причинами выступило снижение объемов и цен более чем на 10% по основной статье выручки – толстолистовому горячекатаному прокату.

Операционные расходы снижались гораздо медленнее (3.1%), составив 4 млрд руб. Расходы на сырье снизились на 10% - до 2.2 млрд рублей, расходы на электроэнергию снизились на 5% - до 284 млн рублей, расходы на оплату труда прибавили 8%, достигнув 300 млн рублей. Кроме того, на 10% выросли коммерческие и административные расходы – до 354 млн рублей. Как следствие, операционный убыток составил 237 млн рублей против прибыли в 269 млн рублей годом ранее.

Основную часть долговой нагрузки в 9.5 млрд рублей составляют заимствования в евро, что привело положительным курсовым разницам, нашедшим отражение в положительном сальдо прочих доходов и расходов, составившем 252 млн рублей. Процентные расходы выросли на 5% - до 158 млн рублей. В результате убыток составил 107 млн рублей против прибыли в 0.5 млрд рублей годом ранее.

По итогам внесения фактических данных мы понизили прогноз финансовых результатов компании на 2016 год, одновременным повысив прогнозы на будущие годы. Напомним, что для Ашинского метзавода девальвация национальной валюты не играет решающего значения, поскольку только 8% выручки приходится на экспортные продажи. В данный момент акции завода обращаются с P/BV около 0.18, но из-за слабого прогноза финансовых результатов акции компании в число наших приоритетов не входят.

Выручка компании снизилась на 4% - до 1.64 млрд. рублей, при этом выручка от стального горячекатанного проката снизилась до 1.1 млрд рублей (-18%). Операционные расходы снизились на 8.2% - до 1.34 млрд рублей, в итоге операционная прибыль выросла на 18% - до 300 млн рублей. Отметим, что в начале февраля Русполимет запустил новый ковочный пресс мощностью 3.5 тыс. тонн.

С начала года долговое бремя компании выросло на 500 млн рублей – до 5.8 млрд рублей, в результате чистые финансовые расходы, с учетом отрицательного сальдо прочих доходов и расходов, выросли почти на 42%, достигнув 223 млн. рублей. Чистая прибыль сократилась на четверть и составила 68 млн рублей.

По итогам внесения фактических данных мы понизили прогноз финансовых результатов, вместе с тем, мы ожидаем, что восстановление ценовой конъюнктуры на рынке стали и нахождение компании в заключительной фазе инвестпрограммы может способствовать росту ее финансовых результатов. Кроме того, можно с большой долей вероятности предполагать, что развитие гражданской авиации и двигателестроения, оформленное специальными государственными программами, обеспечит завод стабильным портфелем заказов.

На данный момент акции Русполимета торгуются с мультипликатором в районе 0.54 и не входят в число наших приоритетов.

Выручка компании снизилась на 33%, составив $761 млн. Это произошло на фоне совокупного сокращения объемов реализации трубной продукции, что было обусловлено падением продаж зарубежных сегментов, вследствие сокращения расходов нефтяных компаний на бурение новых скважин. Объемы продаж в России снизились на 1%, достигнув 759 тыс. тонн. Уменьшение долларовых цен на трубную продукцию было схожим: снижение на внутреннем рынке составило 18%, на зарубежных – 30%. В рублях цены выросли на 5% в России и снизились на 18% за рубежом.

Себестоимость реализации сокращалась более медленными, чем выручка, темпами (-31%) и составила $608 млн. Прочие операционные расходы сократились только на 9%, в результате операционная прибыль сократилась в 3.4 раза – до $36 млн.

Долговая нагрузка компании с начала года почти не изменилась, оставшись на уровне $2.8 млрд рублей. Чистые финансовые расходы сократились в 3 раза – до $36 млн. Сокращение связано с положительными курсовыми разницами по переоценке валютного долга. Кроме того, компания потеряла около $18 млн на изменении справедливой стоимости производных финансовых инструментов. В итоге чистая прибыль компании сократилась вдвое – до $15 млн.

Отчетность компании в целом вышла в соответствии с нашими ожиданиями. По итогам вышедшей отчетности мы несколько понизили прогноз финансовых результатов, отразив грядущую допэмиссию в пользу ВТБ и исключив ожидаемые нами дивидендные выплаты по итогам 2016 года.

Под конец недели рисковые активы пришли в себя, переварив агрессивные сигналы со стороны Федрезерва. Фондовые площадки снова торгуются в зеленой зоне, а доллар не демонстрирует высокой активности после недавнего роста. Похоже, проанализировав риторику Центробанка США, инвесторы «зацепились» за несколько факторов, которые могут помешать регулятору повысить стоимость кредитования в июне.

В первую очередь, речь идет о состоянии экономики. Указав на возможность сценария, при котором ставка будет повышена в следующем месяце, банк сделал акцент на обязательном условии для такого шага – дальнейшем улучшении макроэкономических показателей. Недавняя статистика из Штатов действительно выглядит неплохо, однако в целом экономическая картина остается противоречивой, и любой негативный сигнал на этом фронте будет расцениваться рынками как «шаг назад» в аспекте июньского повышения.

К тому же, из уст спикеров ФРС неоднократно прозвучало упоминание о таком факторе риска, как британский референдум, который состоится через неделю после заседания американского ЦБ. Результаты многочисленных опросов по «брекзиту» сильно разнятся и не дают четкого представления о том, как проголосуют британцы. В рамках нашего базового сценария мы предполагаем сохранение членства Великобритании в ЕС. Если же число сторонников выхода все же перевесит, такой исход сильно ударит не только по фунту, но и по фондовым рынкам. Так что этот фактор вполне может выступить в роли сдерживающей силы для Федрезерва.

Также стоит обратить внимание на следующее явление. Финансовые рынки крайне чувствительно реагируют на любые признаки ужесточения политики, предпочитая мягкость регуляторов. Если в течение ближайшего месяца ФРС продолжит убеждать игроков в своих намерениях относительно июня, это может обусловить заметную просадку фондовых и рисковых активов в целом. А как мы помним, благоприятное состояние финансовых площадок также фигурирует в перечне условий, необходимых для нормализации денежно-кредитной политики. Получается что-то вроде замкнутого круга. Как только ситуация на рынках улучшается, регулятор начинает сигнализировать об ужесточении, что вызывает распродажи активов и связывает руки ФРС. Остается пронаблюдать за тем, какие из перечисленных аспектов окажутся в приоритете у монетарных властей США.

Павел Салас, генеральный директор eToro в РФ и СНГ

Мечел раскрыл операционные и финансовые результаты за 2015 год. Отметим, что компания опубликовала отчетность в соответствии со стандартами МСФО, а валютой ее предоставления стали рубли. В таблице в части сегментных результатов представлена выручка по соответствующему направлению с учетом межсегментных продаж.

Горнодобывающий сегмент продемонстрировал снижение продаж по всем видам продукции. Его выручка при этом выросла на 8% - до 108.7 млрд рублей.. Это произошло на фоне сокращения продаж угольного концентрата до 19.1 млн тонн (-10.2%), железнорудного концентрата - до 2.8 млн тонн (-10.1%), кокса – до 2.9 млн тонн (-10%). Среди общих эффектов, повлиявших на снижение продаж, менеджмент назвал уменьшение спроса на импортный уголь в Китае и жесткую ценовую конкуренцию в Австралии. Отметим, что добыча угля на Эльгинском комплексе выросла в 3.2 раза, составив 4 млн тонн. Что касается конъюнктуры, то снижение средней цены на угольный концентрат, по нашим оценкам, в долларах составило 24%, в рублях был продемонстрирован рост на 20%. Компании удалось удержать себестоимость на уровне прошлого года (51 млрд рублей), что привело к росту операционной прибыли в 9.3 раза – до 16 млрд рублей. Чистый убыток сегмента сократился на 18.5% - до 71.6 млрд рублей. Причина убытка - значительные финансовые расходы (34 млрд рублей) и отрицательные курсовые разницы.

Продажи металлопродукции уменьшились до 4 266 тыс. тонн (-3.7%), а объем продукции универсального рельсобалочного стана увеличился на 41% - до 127 тыс. тонн. Уже в 2016 году компания планирует производить около 500 тыс. тонн продукции при помощи этого стана, выполняя заказ РЖД по рельсам и производя прочую продукцию с высокой добавленной стоимостью. Выручка металлургического сегмента выросла на 4.2% - до 153 млрд рублей. Себестоимость выросла на 3.6% - до 119.6 млрд рублей (за счет роста цен на сырье и материалы), а операционная прибыль составила 8.5 млрд рублей против убытка в 1.3 млрд рублей годом ранее. Чистый убыток сегмента сократился на 11% - до 40.6 млрд рублей, причины те же – финансовые расходы (25 млрд рублей) и отрицательные курсовые разницы.

Выручка энергетического сегмента выросла на 5% - до 41.5 млрд рублей, при этом отпуск электроэнергии вырос на 12%. Операционная прибыль упала в 12 раз – до 35 млн рублей, чистый убыток составил 2.1 млрд рублей.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка выросла на 4%, достигнув 253 млрд рублей. Операционные расходы сократились на 6% (до 229 млрд рублей), что привело к росту операционной прибыли почти в 27 раз – до 24 млрд рублей.

За год долг компании вырос на 100 млрд рублей – до 496 млрд рублей, из которых 53% номинировано в долларах, а 6% - в евро. Однако с учетом процедур по реструктуризации задолженности на 10 мая 2016 года доля валютного долга составляла только 36%. Расходы по процентам выросли более чем в 2 раза – до 60.5 млрд рублей, что, отчасти, связано со штрафами за просрочку выплат. Отрицательные курсовые разницы сократились на 31% - до 71 млрд рублей. В итоге чистый убыток компании сократился на 13%, составив 115 млрд рублей. Отметим, что влияние разовых элементов на итоговый результат в 2015 году было минимальным - около 3.5 млрд рублей в виде обесценения гудвила и резервов по сомнительной задолженности.

В целом отчетность компании вышла хуже наших ожиданий как в части операционных результатов, так и финансовых статей. При этом мы ожидаем в будущем роста финансовых результатов компании и связываем ее возрождение с дальнейшей реализацией двух крупных инвестиционных проектов – Эльгинского комплекса и универсального рельсобалочного стана. Напомним, что согласно условиям разработки Эльгинского месторождения, Мечел должен обеспечить добычу угля на уровне 9 млн тонн в год к августу 2017 года и 18 млн тонн к декабрю 2021 года. Тем не менее, мы понизили прогноз финансовых результатов компании, По нашим оценкам, чистые активы компании могут стать положительными только после 2023 года. В связи с этим мы увеличили прогнозный срок выхода акций компании на биссектрису Арсагеры до 8 лет, что привело к понижению потенциальной доходности акций компании.

В настоящее время компания готовится к проведению внеочередного собрания акционеров, на котором должны быть одобрены сделки с кредиторами по условиям реструктуризации, предполагающей перенос выплат основных сумм долга. Ситуация несколько осложнилась тем, что подконтрольная основному бенефициару Мечела И.Зюзину структура Calridge обнаружила, что не является собственником 12.4% пакета акций Мечела, заложенных компании UFS. Утрата основным бенефициаром контроля над этим пакетом повлечет увеличение кворума незаинтересованных акционеров, необходимого для одобрения сделок с кредиторами. При этом менеджмент компании отметил, что рассчитывает, что для одобрения этих сделок необходимо около 90 млн голосов.

Кроме того отметим, что в 2015 году Мечел увеличил объем имущества, находящееся в залогах. На конец 2015 года в залоге у кредиторов были 100%-1 акций Якутугля, 75%+4 акции южного Кузбасса, 66% акций ЧМК, 50%+2 акции БМК, 80%+3 акции Коршуновского ГОКа, 62.5% акций Мечел-Майнинг, 80%-5 акций Уральской кузницы, 33% акций Ижстали, 25% акций порта Посьет, 49% акций Эльгаугля. Кроме того, напомним, что до июля Мечел собирается продать 49% ООО «Эльгауголь» за 34 млрд рублей, также Газпромбанк получил колл-опцион на выкуп контрольного пакета в угольном проекте и может консолидировать компанию, если Мечел не сможет это сделать сам.

Префы Мечела входят в состав наших диверсифицированных портфелей акций.