Что говорить, когда нечего говорить? Рынок абсолютно безыдейный, вялый и инертный. Никто ничего не хочет делать и только спрос в отдельных акциях несколько скрашивает общую безрадостную картину.

При этом аналитики гадают на кофейной гуще и пытаются в прямом смысле угадать решение FOMC, которое Комитет выдаст на-гора’ 15 июня. Чуть-чуть в плюс, чуть-чуть в минус на совершенно средненьких оборотах – вот и вся инвестиционная составляющая вчерашних торгов. Отсюда и закономерный результат – все индексы закрылись вблизи нулевых отметок в красной зоне. Последнее произошло в основном из-за того, что внутридневные спекулянты к концу основной торговой сессии стали закрывать позиции, открытые в первой половине дня на уровнях чуть выше закрытия. Короче, резвятся в меру своих возможностей лишь интрадейщики, гоняя акции туда – сюда.

Из акций, которые торгуются на Санкт-Петербургской бирже, по-прежнему можно отметить Apple (AAPL) и Micron Technology (MU). И те, и другие более – менее уверенно растут. Старт росту акциям Apple (AAPL) дал на прошлой неделе сам Уоррен Баффет, когда стало известно, что его фонд по итогам 1-го квартала приобрел акций самой капитализированной компании мира на сумму более $1 млрд. В итоге за последнюю неделю акции Apple выросли в общей сложности более чем на 7%.

Если же говорить об акциях Micron, то они, судя по всему, выходят из затяжного понижательного тренда, который начался еще в конце 2014 года. Так что инвесторам наверное стоит сейчас более пристально присмотреться к этим акциям.

По итогам торгов иностранными акциями на бирже SPB в понедельник было заключено 1 459 сделок на общую сумму более 2,7 млн. долларов США. Максимальная активность участников российских торгов была сконцентрирована в акциях Apple (AAPL), с которыми было совершено 347 сделок. Чуть меньше было заключено сделок с акциями фармацевтического гиганта Johnson & Johnson (JNJ) – 225 сделок. Достаточно большой интерес наблюдался также в акциях Tesla Motors (TSLA) и VISA (V).

Ожидания рынка 24 мая

Хоть бери отпуск и уезжай на 2 недели на море. Тем более, что пляжи сейчас еще пусты, а сезон только – только начинается. А вы... Как сказал бы незабвенный великий комбинатор Остап Бендер: Пилите, Шура, пилите... Они золотые...

Никто ничего не хочет делать. Рынки «заякорились» и стоят в своих тихих гаванях. Спекулянты пытаются насколько можно раскачать лодку, стоящую в этом затхлом болоте, но это у них не очень получается. И все что мы видим – это «высокопроизводительный» запил флэта. И сегодня с очень большой вероятностью нас ждет та же картина. Важных событий мало. Только в 17-00 мск появятся данные по продажам новых домов. Как считают аналитики, продажи вырастут с 511 до 523 тысяч. Ура! Но это настолько прогнозируемо, что вряд ли кого-то удивит.

Азиатские и европейские фондовые рынки в первой половине дня также особой прыти не демонстрируют: все та же картина – чуть-чуть в плюс, чуть-чуть в минус. Поэтому все опять с надеждой будут смотреть на нефть, которая одна – единственная может хоть как-то развлечь участников торгов. Вот только не совсем понятно, а надежда – в чем? Что котировки нефти упадут? Или вырастут? Но самое смешное, что и они (котировки) никуда в итоге не пойдут и будут болтаться на текущих уровнях в районе 47 – 48 долларов за баррель.

Так что рекомендация на сегодняшний день одна – если вы не дэйтрейдер, то отойдите в сторонку, расслабьтесь и подождите. Скоро- скоро на рынок придет идеальный шторм. Вот тогда и поторгуем. Обзор рынка акций.

В начале недели, пока на мировых финансовых рынках царит затишье, по российской экономике появляется комплекс важных новостей. При их внешней разнохарактерности они связаны между собой достаточно тесно. Это заседание Экономического совета при Президенте 25 мая, первый после санкций выпуск еврооблигаций и появившиеся в понедельник апрельские данные об уровне реальных доходов населения.

Все эти события связаны с выбором перспектив движения российской экономики и имеют по крайней мере один «общий знаменатель» - нефтяные цены. Очевидно, например, что выпуск облигаций будет успешным и может закрыться уже сегодня, 24 мая. Спрос на них, по данным Bloomberg, за один день уже составил $5,5 млрд. дол. при объёме выпуска $3 млрд. И этому способствует сохраняющаяся достаточно высокая цена нефти, близкая к заложенным в бюджет $50/барр., что делает бонды более надёжными. Поэтому, хотя данный выпуск покрывает лишь 10% дефицита бюджета, Минфин спокоен в плане остальных 90%. Прорыв западной финансовой блокады, который знаменует этот выпуск, позволяет говорить о возможности и дальнейших привлечений. В частности, ждём активности азиатских инвесторов, которые меньше оглядываются на санкции. Главное - не нужно будет прибегать к эмиссии, то есть выпуску дополнительных денег, ведь это стимулирует инфляцию. А едва ли не основная цель Центробанка и всего экономического блока - достичь показателя роста цен не более 4% в 2017 г.

И вот на таком достаточно благостном фоне выходят данные Росстата о снижении на 7,1% реальных доходов населения (после налогов и с учетом инфляции) в апреле 2016 г., тогда как ещё в марте оно было 1,2%, а на апрель прогнозировалось 1,6%. И примечательно, что одновременно резко упали и розничные продажи - на 4,8%. Всё логично - у людей меньше денег, они меньше покупают. Но самое главное - это говорит о снижении внутреннего платёжеспособного спроса, который мог бы стать стимулом для роста экономики. Парадоксально, но снижение реальных доходов стало следствием , среди прочего, и политики ЦБ России на сдерживание инфляции. Это ловушка Центробанка. Искусственно ограничиваем возможности финансирования в экономике для борьбы с инфляцией, сохраняя высокие ставки и сложности в кредитовании. Для чего? Для того, чтобы при низком росте цен появились возможности инвестирования у предприятий в будущем. Но именно из-за такого денежного сдерживания, как видим, уже сейчас теряются стимулы для данных инвестиций. Ведь вложения тогда оправданны, когда в конце цепочки выпуска товаров стоит потребитель со своими деньгами, который и покупает товар - продукт инвестиций. Если этого нет, то как в поговорке - вместе с «водой» (борьбой с инфляцией) выплёскиваем и «ребёнка» (драгоценный потребительский спрос).

Вышеприведённые цифры важны перед заседанием Экономического совета. Ведь обсуждаться будет бюджетное стимулирование, то есть инвестиции из бюджета. Да, очевидно, с учётом займов и облигаций средств для этого у государства будет достаточно. Нео может быть, стоит подойти с иного конца? Инвестиции без конечного потребления бессмысленны. А стимулирование потребительского спроса - умеренное и целенаправленное в условиях уже сократившейся инфляции и стабилизации курса рубля - позволит дать толчок и инвестициям самих предприятий, и преодолению экономического спада.

События, на которые следует обратить внимание сегодня:

12.00 мск. Германия: Индекс настроений в деловой среде от института ZEW за май (предыдущее значение 11.2; прогноз 12.1).

12.00 мск. Великобритания: Парламентские слушания по вопросам инфляции.

17.00 мск. США: Объем продаж жилья на первичном рынке за апрель (предыдущее значение -1.5% м/м; прогноз 1.8% м/м).

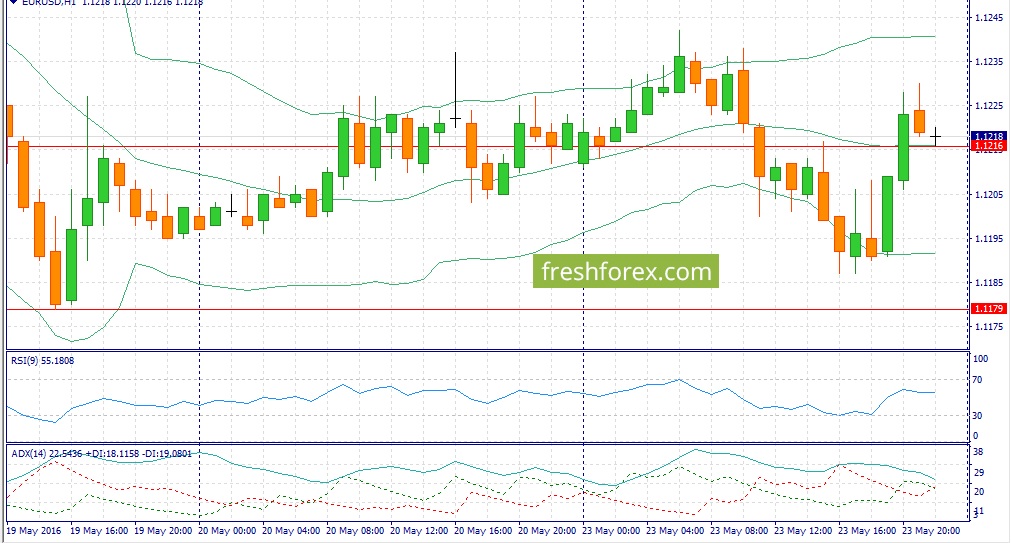

EUR/USD:

В европейскую торговую сессию следует обратить внимание на публикацию данных отинститута ZEW по Германии. Динамика композитного индекса PMI демонстрирует перелом негативной тенденции, что позволяет сегодня рассчитывать на выход умеренно позитивного отчета. По итогам мая показатель вышел на максимальный уровень текущего года. На кредитных рынках также отмечается рост оптимизма: доходность 10-лентих государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. На мой взгляд, этот рост евро будет носит краткосрочный характер и с приходом американских участников рынка мы вновь увидим продажи в основной валютной паре. Почему? Потому что инвесторов сейчас наращивают покупки доллара в ожидании заседания FOMC 15 июня. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1230/1.1265 и фиксировать прибыль на отметке 1.1170.

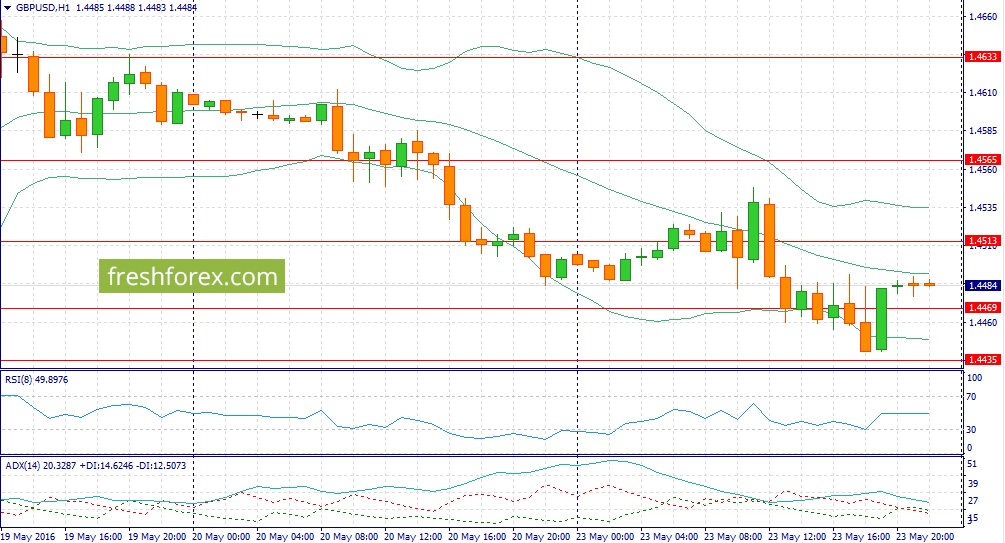

GBP/USD:

Основным событием дня сегодня станут парламентские слушания по инфляции в Великобритании. CPI – ключевой индикатор для Банка Англии и в этой связи, сегодня можно ожидать всплеска волатильности в европейскую торговую сессию. В начале месяца монетарные власти предоставили негативный прогноз по экономике на ближайшие три года. Единственый позитивный фактор для инфляции в среднесрочной перспективе – это стабилизация рынка черного золота. С момента последнего заседания Банка Англии доходность 10-лентих государственных облигаций Великобритании, которая отражает инфляционные ожидания инвесторов, выросла на 5 б.п. Однако, есть риски в лице референдума по членству в Е.С. Предварительные опросы хоть и показывают позитивный результата, тем не менее неопределенность сохраняется, поскольку на туманном Альбионе много сторонников Brexit. На долговом рынке доходность 10-лентих государственных облигаций Великобритании в понедельник практически не изменилась к американским бумага и упала к своим аналогам из Германии, что также может оказать давление на фунт. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,4430 -1,4550.

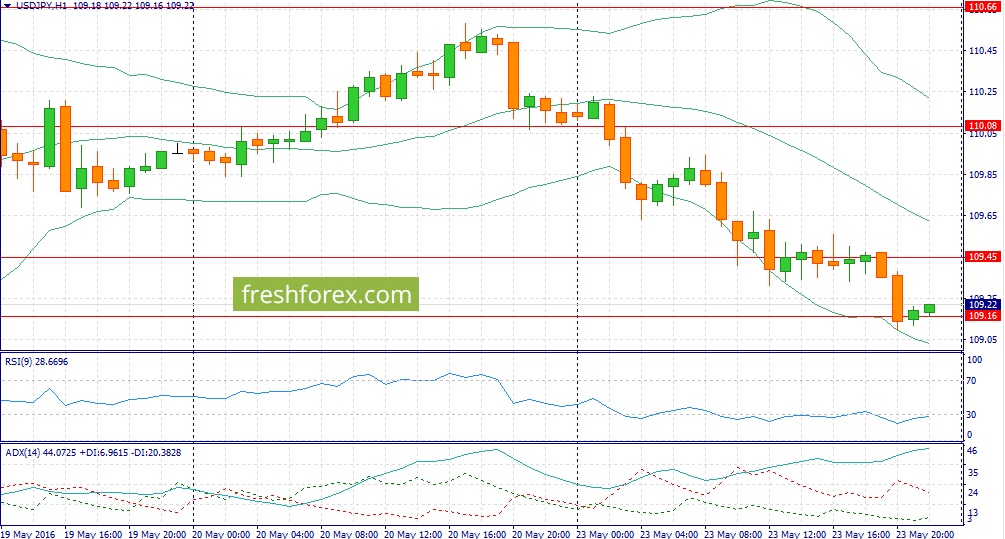

USD/JPY:

Текущие уровни являются привлекательными для открытия длинных позиций. В американскую торговую сессию мы получим данные по продажам новостроек в Штатах за апрель, которые могут преподнести приятный сюрприз. Экономический рост в США начинает набирать обороты и на фоне низкой базы первого квартала (продажи жилья на первичном рынке упали на 8,76%) сегодня мы увидим сильные цифры. Этот позитивный релиз в очередной раз заставит инвесторов заговорить о возможном ужесточение кредитно-денежной политики FOMC 15 июня. Необходимо понимать, что FED может не поднять ставки на этом заседании и тогда рынок разочаруется в долларе. Но сейчас доллар будет пользоваться спросом на ожиданиях изменения ставок. Именно на этих слухах и я предлагаю сегодня зарабатывать. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 109.20/108.80 и фиксировать прибыль на отметке 110.10.

Надеждинский металлургический завод (прежнее название – «Метзавод им. Серова») раскрыл бухгалтерскую отчетность по РСБУ за первые три месяца 2016 года.

Выручка компании снизилась на 12% (здесь и далее; г/г) до 3.3 млрд руб. Операционные расходы завода почти не изменились, сократившись на 2% - до 3.26 млрд рублей. В итоге на операционном уровне завод заработал прибыль в 40 млн рублей, что в 11 раз ниже прошлогоднего результата.

В финансовых статьях по-прежнему велика доля расходов на обслуживание существенного долга (15.5 млрд руб.), составивших 531 млн руб. Отрицательное сальдо прочих доходов и расходов достигло 1 млрд рублей. В итоге чистый убыток вырос почти в 5 раз – до 1.26 млрд рублей. Отрицательные чистые активы достигли 6.7 млрд рублей.

В целом отчетность вышла хуже наших ожиданий. По итогам внесения фактических данных мы скорректировали прогноз затрат в сторону их увеличения, что вылилось в прогноз чистого убытка на акцию в размере 886 рублей. Мы не приводим прогноз ROE и потенциальной доходности акций в силу того, что не прогнозируем выход чистых активов завода в положительную область значений в среднесрочном периоде. Огромный долг по-прежнему лежит тяжким бременем на компании. В этой связи рассчитывать на решающий прорыв в финансовых результатах в ближайшей перспективе не приходится. Мы по-прежнему полагаем, что основным драйвером для оздоровления финансовых показателей завода стало бы привлечение инвестиций для завершения программы модернизации, способной обеспечить надежный фундамент для устойчивой работы в долгосрочной перспективе. На наш взгляд, наиболее оптимальным способом решения проблем завода стало бы проведение допэмиссии акций с целью снижения долга и получения средств для продолжения реконструкции производства. На данный момент акции Метзавода им. А.К. Серова не являются интересной инвестиционной возможностью.

Выручка комбината упала на 21% - до 21.4 млрд рублей, что стало результатом существенного снижения цен на металлургическую продукцию в конце 2015 года. Операционные расходы снизились всего на 0.5% - до 21 млрд рублей. Основными причинами их стабильности стали в отчетном периоде рост затрат на оплату труда на 11% - до 2.2 млрд рублей и увеличение прочих расходов на 20% - до 3.3 млрд рублей. В итоге операционная прибыль рухнула в 15 раз.

Чистые финансовые доходы составили символические 31 млн рублей против 1.3 млрд рублей годом ранее. В первом квартале 2015 года положительное сальдо прочих доходов и расходов составило почти 2 млрд рублей против 650 млн рублей по итогам отчетного периода. Финансовые расходы выросли в полтора раза – до 1.8 млрд рублей. С начала года комбинат увеличил долг на 1.5 млрд рублей – до 79.5 млрд рублей, финансовые вложения (внутригрупповые займы структурам «Мечела») составили 38 млрд рублей, принеся 1.2 млрд рублей. В итоге чистая прибыль упала в 17 раз – до 411 млн рублей.

Несмотря на то, что результаты оказались слабыми, по итогам внесения фактических результатов и заявлений менеджмента самого Мечела о производственных планах по универсальному рельсобалочному стану (УРБС) на 2016 год мы повысили прогноз финансовых результатов. Мы ожидаем, что восстанавливающаяся конъюнктура на рынке металлопродукции окажет влияние на годовой результат. Кроме того, производство продукции на УРБС, по словам гендиректора Мечела, в 2016 году должно увеличиться в 3 раза, по сравнению с 2015 годом, то есть, примерно до 500 тыс. тонн.

На текущий момент акции ЧМК оценены рынком в 0.4 собственного капитала на конец 1 квартала 2016 года, и входят в наши портфели акций "второго эшелона".

Совокупная выручка компании увеличилась на четверть – до 42.5 млрд рублей. Выручка от продаж аммиачной селитры увеличилась на 18% - до 6 млрд рублей на фоне снижения продаж 7% и роста средней цены на 26%. Выручка от реализации карбамида увеличилась на 52%, составив 15.1 млрд рублей, продажи выросли на 13% - до 356 тыс. тонн, а цена – на 34%.

Продажи полиамида, снизились на 3,5%, а средняя цена реализации прибавила 12%, что привело к росту выручки по данному направлению на 8% - до 11.7 млрд рублей. Рост цены на капролактам составил более 11%, а выручка от продаж увеличилась только на 4.6% (до 3.7 млрд рублей) на фоне падения продаж на 6%. Отметим, что капролактам является промежуточным продуктом в технологической цепочке Куйбышевазота. Доля его экспортной реализации составляет 96%. Выручка от прочих продуктов реализации выросла на 44%, составив 15.4 млрд рублей.

На фоне скромного увеличения общего производства операционные расходы прибавили 6%, достигнув 33 млрд рублей на фоне увеличения расходов на оплату труда и коммерческих затрат. В итоге операционная прибыль выросла в 3.3 раза, достигнув 9.4 млрд рублей.

Заметное влияние на итоговый финансовый результат оказали чистые финансовые расходы компании, выросшие почти на 40% - до 3.1 млрд рублей. Долговая нагрузка компании за год выросла на 3.5 млрд рублей – до 21.4 млрд рублей. Убыток в 1.2 млрд рублей принесло участие в дочерних обществах, по нашим оценкам, это стало результатом отрицательных курсовых разниц по заемным средствам дочернего ООО «Линде Азот Тольятти». Напомним, что Куйбыщевазот совместно с Linde Group осуществляет строительство завода по производству аммиака и водорода. Завершить проект планируется к 2017 году, в результате чего Куйбышевазот будет способен нарастить объемы продаж азотных удобрений. Реализация проекта ведется на валютные заемные средства, которые партнеры ссужают ООО «Линде Азот Тольятти».

В итоге чистая прибыль Куйбышевазота увеличилась в 12.6 раз, достигнув 4.1 млрд рублей. Результат оказался хуже чистой прибыли за 2011 год, тогда компании удалось заработать 4.7 млрд рублей. Размер дивидендных выплат компании также демонстрирует положительную динамику. По итогам 2015 года общество распределило порядка 25% чистой прибыли по МСФО в виде дивидендов.

Вышедшие данные оказались в рамках наших ожиданий, однако по итогам внесения фактических результатов мы подняли прогноз финансовых результатов после 2017 года, что сказалось на повышении потенциальной доходности. Дальнейший рост финансовых результатов компании мы связываем с приближением срока запуска аммиачного проекта, ожидая скромную положительную динамику мировых цен на удобрения.

Обыкновенные акции компании торгуются с P/BV около 1 и не входят в число наших приоритетов.

Пятничные торги, несмотря на предвыходной день и возможное снижение активности многих участников торгов, не оправдали ожидания скептиков.

Торги прошли живо и весьма активно. Причем основной «ударной силой» были компании наиболее рискованных секторов - технологического и биотехнологического. Во многом благодаря росту акций компаний из этих секторов индекс NASDAQ вырос по итогам пятницы более чем на 1%, а индекс S&P500 смог наконец-то завершить неделю пусть и символическим (+0,28%), но приростом после 3-х отрицательных недель. И только тяжеловесно-промышленный Dow Jones показал минимальный рост в пятницу и закрыл очередную – 4-ю подряд!!! – неделю в «минусах».

Многие сейчас задаются вопросом – чем обусловлен рост, который мы наблюдали в пятницу после разочаровывающих торгов четверга? Что? Что-то за сутки изменилось? С новостной точки зрения - ничего! Однако, судя по всему, произошло некоторое переосмысление вышедших в среду «минуток» - Протоколов последнего заседания FOMC ФРС. Сначала был испуг. Прямым свидетельством тому могут служить взлетевшие с 3 до 33 фьючерсы на оценку вероятности изменения процентной ставки в июне. Однако, как известно, у страха глаза велики и «Panic Sell» не сразу, но все же прошел. Тот же фьючерс сначала снизился до 30, а сейчас – в понедельник с утра – находится уже на отметке 26,3. Согласитесь, что вероятность изменения процентной ставки в 26,3% - это очень далеко даже до 50%! Поэтому у участников торгов появился «вкус» к риску, который, конечно же, в первую очередь был направлен на наиболее интересные со спекулятивной точки зрения активы. Это кстати подтверждается и тем, что наибольший рост акций, торгуемых на бирже SPB, показали акции всеми забытой и «фундаментально забитой» компании Micron Technology (MU), которые выстрелили в пятницу более чем на 7%. Очень даже неплохо смотрелись проваленные спекулянтами в последнее время акции Netflix (NFLX) - +3,28%, а также акции Tesla Motors (TSLA) - +2?36%, которые очень быстро и на удивление всем без проблем смогли разместить свои новые обыкновенные акции среди ведущих инвестиционных банков на сумму $1,46 млрд.

По итогам торгов иностранными акциями на бирже SPB за прошедшую неделю было заключено 9 494 сделки на общую сумму более 12,3 млн. долларов США. Первая тройка лидеров, к акциям которых проявляется наибольший интерес со стороны участников российских торгов, осталась неизменной – это Verizon Communications (VZ), Apple (AAPL) и Facebook (FB).

Ожидания рынка 23 мая

После достаточно нервной и волатильной прошедшей недели сегодня участники рынка вполне возможно попытаются взять «день отгула». Ничего интересного пока на горизонте не предвидится. Макроэкономическая статистика почти «никакая» - только в 16-45 должны будут появиться данные по индексу производственной активности, который по прогнозу аналитиков покажет незначительный рост по сравнению с предыдущим периодом. И на этом фронте сегодня больше ничего нет.

Азиатские фондовые индексы закрылись вблизи нулевых отметок и это несмотря на активно обсуждаемую тему в Японии по поводу повышения налога с продаж. Японский рынок в итоге и показал наихудший результат, но это выразилось всего лишь в -0,3%!

Европейские рынки открылись и уверенно торгуются вблизи нулевых отметок и с этих уровней пока уходить не собираются.

Как всегда – остается безумная нефть. Но и она сегодня ведет себя вполне прилично - по крайней мере пока! Ее котировки ходят в диапазоне 20 центов за баррель – чуть ниже $48. Короче, на финансовых рынках пока все тихо и спокойно. По-видимому, некоторые участники рынка еще продолжают догуливать выходные и вполне возможно такая «умиротворенность» растянется на весь сегодняшний день. И тогда – сидим, смотрим и... ждем.

А для наиболее спекулятивно настроенных игроков предлагаем обратить внимание на акции алюминиевого гиганта Alcoa (AA), которые находятся на достаточно значимом для себя уровне поддержки в районе чуть выше $9, а также на акции Micron Technology (MU), которые хоть и выросли в пятницу более чем на 7%, но вполне возможно, что это было пробитие линии понижательного тренда и тогда это только начало роста с ближайшими целями выше $12, что на 10% выше текущих уровней.

Метафракс опубликовал отчетность по РСБУ за 1 кв. 2016 г. Напомним, что мы оцениваем данную компанию в соответствии с отчетностью по МСФО, так как именно она учитывает истинный масштаб ее бизнеса. При этом данные неконсолидированной отчетности используются нами для прогноза доходов головного предприятия.

Согласно вышедшим данным выручка компании увеличилась на 4,7%, составив 4,7 млрд руб., что, по нашему мнению, связано с ростом продаж на внутреннем рынке, вызванным благоприятной ценовой конъюнктурой.

Операционные расходы росли более внушительными темпами: себестоимость увеличилась на 11,8% до 2,2 млрд руб., а коммерческие и управленческие расходы на 38,7% до 596 млн руб. В итоге Метафракс продемонстрировал снижение операционной прибыли на 9,4% до 1,9 млрд руб.

Блок финансовых статей не внес существенных корректив в итоговый результат. Отрицательное сальдо прочих доходов и расходов составило 301 млн руб., что объясняется отрицательной курсовой разницей, полученной по валютным депозитам и предоставленным займам. Отметим при этом, что общий объем финансовых вложений компании сократился с 12,8 до 11 млрд руб., преимущественно за счет краткосрочных. Это сказалось и на снижении процентных доходов с 232 до 170 млн руб. Помимо этого в отчетном периоде компания полностью погасила свой долг, составлявший в 1 кв. 2015 г. - 5 млрд руб., а в начале текущего года 2,8 млрд руб.

В итоге чистая прибыль компании составила 1,4 млрд руб., продемонстрировав снижение на 10,3%.

После выхода отчетности наши прогнозы консолидированных показателей незначительно понизились.

Мы в свою очередь ожидаем выхода годовой консолидированной отчетности, рассчитывая на достойные результаты, а также годового отчета эмитента, что позволит нам более детально скорректировать прогноз финансовых показателей.

Говоря о перспективах, стоит отметить амбициозные планы менеджмента по увеличению совокупной производственной мощности предприятия в перспективе 2-3 лет. При этом сбалансированная инвестиционная программа позволяет обществу не только развиваться, но и выплачивать достойные дивиденды своим акционерам.

Исходя из наших прогнозов, акции Метафракса торгуются с P/E 2016 в районе 3 и входят в состав диверсифицированных портфелей акций «второго эшелона».