Выручка компании снизилась на 8% - до 6.2 млрд рублей, а операционные расходы, напротив, прибавили 9%, составив 5.1 млрд рублей. В итоге операционная прибыль снизилась наполовину – до 1 млрд рублей.

Долговая нагрузка компании с начала года сократилась на 700 млн рублей – до 5.1 млрд рублей из-за валютной переоценки. Незначительно сократились процентные расходы. При этом сальдо прочих доходов и расходов составило 31 млн рублей. В итоге чистые финансовые доходы составили 3 млн рублей, а чистая прибыль сократилась почти на четверть – до 800 млн рублей.

По итогам внесения фактических данных мы понизили потенциальную доходность акций компании, что связано с корректировкой прогнозных финансовых результатов после 2016 года.

Отметим, что Уралэлектромедь вместо открытого акционерного общества стало акционерным обществом, что означает потенциальные ограничения в раскрытии информации. Бумаги компании, исходя из котировок на продажу в системе RTS Board оценены с P/BV около 0.75 и не входят в число наших приоритетов.

Конкурс трейдеров Алгоритмус 2016 выходит на финишную прямую. Все желающие принять участие в соревновании уже смогли зарегистрироваться и список конкурсантов больше изменяться не будет до финала 10 июня. Самое время взглянуть на результаты наиболее успешных и стабильных участников. Возможно, среди них вы выберете для себя стратегию для комфортного и выгодного инвестирования с помощью автоследования!

Выручка завода выросла на 12% - до 5.4 млрд рублей, к сожалению, внутри года компания не предоставляет информацию ни о структуре выручки, ни о причинах ее роста. Операционные расходы увеличились на 5% - до 3.5 млрд рублей. В итоге операционная прибыль выросла более чем на четверть – до 1.9 млрд рублей.

Долговая нагрузка компании с начала года почти не изменилась, оставшись на уровне 16.9 млрд рублей, однако произошло существенное удорожание его обслуживания: процентные расходы выросли почти в 2 раза – до 450 млн рублей. Положительное сальдо прочих доходов и расходов составило 84 млн рублей.

В итоге СУМЗу удалось продемонстрировать рекордный квартальный результат по чистой прибыли – 1.2 млрд рублей.

По итогам внесения фактических результатов мы не стали менять прогноз финансовых результатов. Мы не приводим прогнозный ROE на 2016 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде.

Балансовая цена акции на конец первого квартала текущего года составила почти 127 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 2.6. Однако в случае сохранения стабильного курса национальной валюты и следования динамики цен на продукцию компании соответствующим мировым ориентирам, по нашим оценкам СУМЗ может продемонстрировать прибыль по итогам 2016 года выше текущей капитализации (3.4 млрд рублей по котировкам на продажу). В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

Выручка снизилась на 16% (здесь и далее: г/г) до 5.6 млрд руб. По всей видимости, на уменьшении доходов сказалось снижение мировых цен на медь и пополнение компанией запасов нереализованной продукции.

Операционные расходы компании снизились на 10% - до 4 млрд рублей, в итоге операционная прибыль ГОКа упала более чем на четверть – до 1.65 млрд рублей. Блок финансовых статей заметно повлиял на итоговый результат: общее отрицательное сальдо прочих доходов и расходов составило почти 0.5 млрд руб, несмотря на то, что валютный долг должен был привести к существенным положительным курсовым разницам. Общая долговая нагрузка компании снизилась на 1 млрд рублей – до 12.6 млрд рублей, затраты на его обслуживание превысили 300 млн рублей. В итоге чистая прибыль комбината составила 800 млн руб., снизившись почти в 2 раза.

По итогам внесения фактических данных мы понизили прогнозы финансовых результатов компании и пересмотрели прогнозный вектор цен на цветные металлы, что привело к снижению потенциальной доходности.

Напомним, что компания продолжает осуществлять масштабную инвестиционную программу, результатом которой должно стать как повышение объемов перерабатываемой руды, так и обеспечение более высоких показателей по содержанию меди и цинка в концентратах. В то же время мы не видим будущего ГОКа как самостоятельного эмитента и считаем, что рано или поздно он будет консолидирован в состав УГМК. Заметим, что миноритарные акционеры компании вряд ли смогут стать бенефициарами девальвации в полной мере – вместо дивидендных выплат компания использует механизм предоставления внутригрупповых займов. На конец первого квартала 2016 года сумма выданных займов превышала 8 млрд рублей. На данный момент акции Гайского ГОКа оценены в 0.8 собственного капитала, исходя из котировок на продажу в системе RTS Board, и не входят в число наших приоритетов.

Нефтяные котировки смогли отвоевать отметку в $49/барр. по сорту Brent и даже в моменте обновили 7-месячный максимум на уровне $49,83, хотя не удержались на достигнутых высотах. Скачок цен был обусловлен свежими данными от Американского нефтяного института, отразившими сокращение запасов нефти на 5,1 млн. барр. против ожидаемого падения на 3,3 млн. Такие оптимистичные результаты позволяют надеяться, что сегодняшний официальный отчет от Минэнерго США тоже порадует нефтяных быков. Впрочем, цифра может и не оказаться такой же впечатляющей.

В краткосрочной перспективе этот фактор способен поддержать «черное золото». Однако перспективы роста цен по-прежнему выглядят ограниченными по причине все тех же фундаментальных факторов, указывающих на сохранение пресловутого дисбаланса между спросом и предложением на рынке.

Даже если запасы в американских нефтехранилищах действительно пойдут на спад и будут стабильно сокращаться, для полноценного выравнивания баланса потребуется рост спроса со стороны Китая, крупнейшего в мире потребителя энергии. Напомним, что в прошлом месяце спрос из Поднебесной подскочил на 7,6%, достигнув рекордных 8 млн барр./сутки. Произошло это благодаря спросу частных НПЗ, на которые приходится около трети перерабатывающих мощностей страны. Сейчас же ввиду замедления роста прибыли, а также нехватки и перегруженности хранилищ этот фактор может уйти со сцены, что замедлит процесс ребалансировки рынка и послужит серьезным препятствием на пути к дальнейшему росту цен на углеводороды.

По сути, недавнее ралли Brent было вызвано лишь временными катализаторами в виде перебоев с поставками из ряда стран. Этот фактор отчасти объясняет неспособность барреля пробить ключевое сопротивление на уровне $50. К тому же, на рынке по-прежнему присутствуют страхи по поводу возвращения в работу американских сланцевых компаний, наращивания добычи в ряде других государств, включая Саудовскую Аравию, Иран и Ирак, а также очередных провальных переговоров ОПЕК, которые состоятся уже на следующей неделе.

Павел Салас, генеральный директор eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

11.00 мск. Германия: Индикатор условий деловой среды от IFO за май (предыдущее значение 106.6; прогноз 106.9).

17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за май (предыдущее значение 1310К; прогноз 2500К).

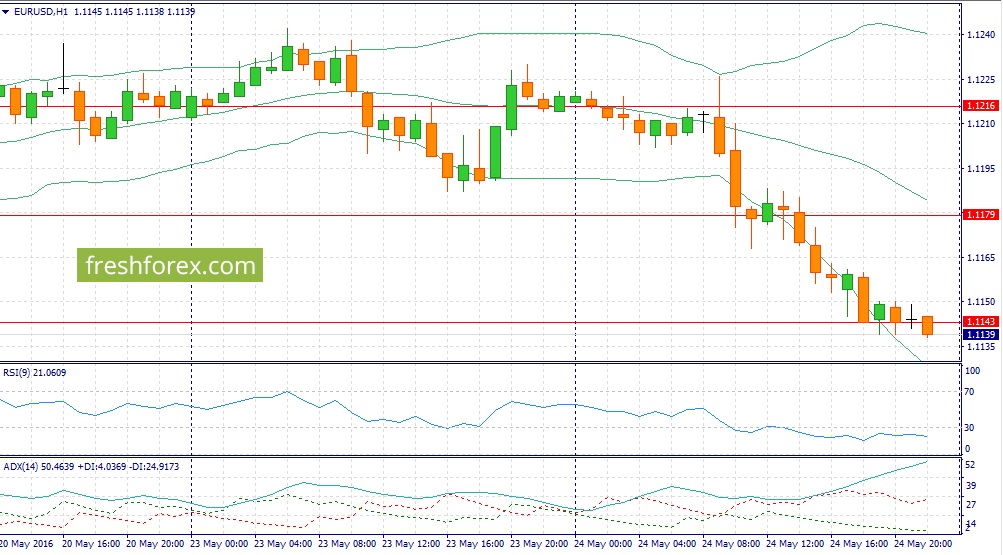

EUR/USD:

В первой половине дня следует обратить внимание на показатель делового климата по Германии от института IFO, который тесно коррелирует с динамикой ВВП локомотива еврозоны. В последние три месяца этот индикатор демонстрирует негативную динамику и на фоне умеренно позитивных данных от Markit по PMI производственного сектора и сферы услуг сегодня можно ожидать выхода данных на уровне консенсус-прогноза. На мой взгляд, сильной поддержки единая европейская валюта от этого релиза не получит – максимум коррекция в область 1,1175/1,1205, где я бы рекомендовал наращивать позиции Sell. На кредитных рынках усиливаются негативные настроения по евро: доходность 10-летних государственных облигаций Германии снижается к своим аналогам из США и Великобритании. Дифференциал доходности облигаций США и Германии достиг максимального уровня с 29 марта текущего года: инвесторы активно скупают доллара и казначейские облигации. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1165/1.1205 и фиксировать прибыль на отметке 1.1105.

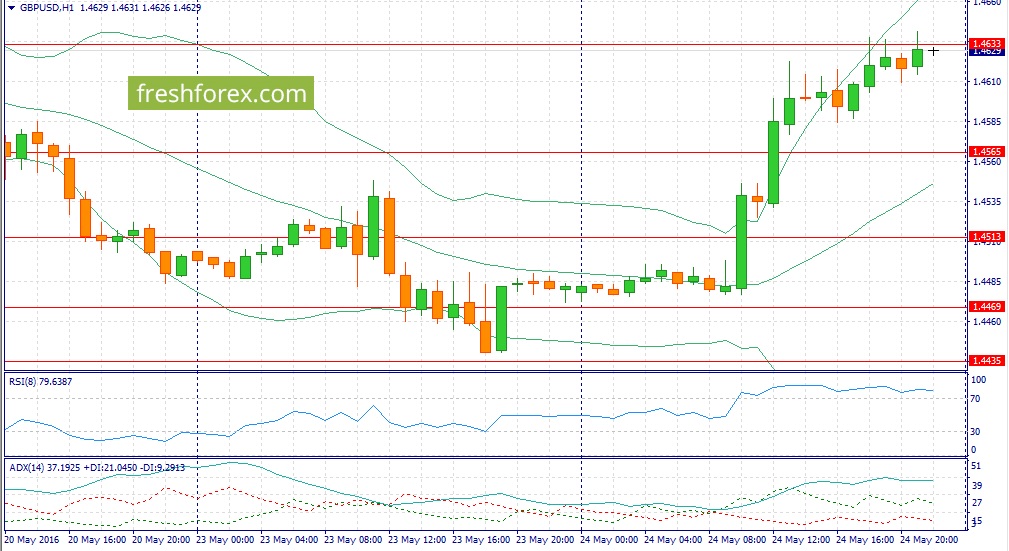

GBP/USD:

Британская валюта во вторник продемонстрировала мощный рост котировок после публикации итого опроса общественного мнения в авторитетной газете Telegraph, где было указано о том, что число противников Brexit составило 55%, против 42%, которые все таки хотят выхода из состава Е.С. Позитивны ли такие новости для фунта? На мой взгляд, отчасти. Неделю назад в опросе компании Ipsos MORI были зафиксированы следующие цифры: 55% респондентов желают сохранить членство в составе Е.С. и лишь только 37% поддерживают Brexit. Таким образом, за неделю число сторонников Brexit увеличилось на 5%, а до референдума остается практически целый месяц. Где гарантии того, что через неделю/другую число сторонников выхода Великобритании из состава Е.С не достигнет уровня 50%? Инвесторы, на мой взгляд, слишком оптимистично восприняли эту новость. Более того, опубликованный накануне релиз по продажам новостроек в США указывает на то, что экономический рост во втором квартале начинает набирать обороты. Продажи новостроек в апреле выросли на 16,6% м/м, тем самым перекрыв негативный эффект первого квартала. С начала текущего года этот показатель вырос на 15,1%. Продажи недвижимости имеют высокий мультипликативный эффект для экономики и рост показателя является один из опережающих индикаторов изменения кредитно-денежной политики ФРС. В этой связи, эйфория по опросам общественного мнения в любой момент может сойти на нет и мы может увидеть распродажи британской валюты. Однако, сейчас я бы не стал продавать пару GBP/USD, а подождал бы, когда рынок закроет день сильной медвежьей свечой. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,4550 -1,4680.

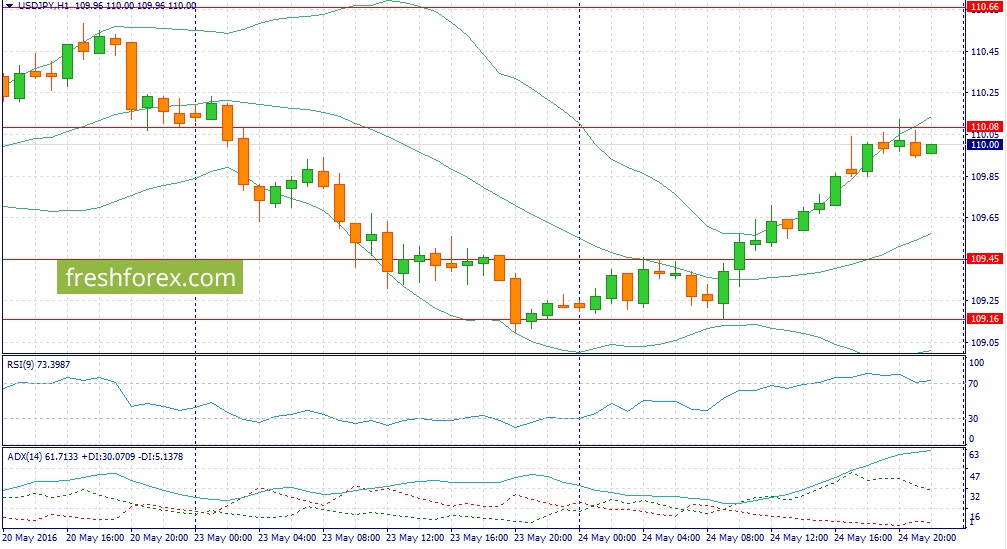

USD/JPY:

В течение дня следует наращивать длинные позиции по двум причинам. Во-первых, опубликованная во вторник позитивная статистика из США по продажам новостроек за апрель способствовала сильному расширению дифференциала доходности 10-лентих государственных облигаций США и Японии, что увеличивает привлекательность инвестиций в американские активы. Фьючерсы на ставку ФРС на бирже СМЕ накануне показывали 60% вероятность повышения процентной ставки на заседании FOMC 15 июня. Всего три недели назад такая вероятность оценивалась всего в 15%. Во-вторых, на фондовых площадках наблюдается рост котировок, что является негативным фактором для японской йены, как валюты фондирования. “Аппетит к риску” растет, что способствует исходу капитала из безопасных активов: накануне торги в красной зоне завершила не только йена, но и золото, которое похудело на 1,8%, выйдя на минимальный уровень за последний месяц. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 109.80/109.50 и фиксировать прибыль на отметке 110.50.

В последнее время пара GBPUSD, которая торгуется в довольно волатильном режиме, демонстрирует тенденцию к укреплению. Котировки постепенно восстанавливаются от 7-летних минимумов вблизи уровня 1.38, достигнутых в конце февраля. На прошлой неделе фунт поднялся к отметке 1.45 и сегодня возобновил движение на север, коснувшись в моменте барьера на 1.46.

Поводом для возросшего интереса к покупкам британской валюты стали недавние результаты многочисленных опросов по вопросу предстоящего референдума о членстве Великобритании в ЕС. Согласно свежим данным от ORB International, число противников так называемого «брекзита» сейчас составляет 55%, тогда как 42% британцев поддерживают выход страны из состава Европейского Союза.

Несмотря на перевес голосов «против» выхода, ситуация с потенциальным исходом голосования, которое состоится через месяц, сопровождается высокой неопределенностью. Отсюда и волатильность курса фунта, который периодически сдает позиции на опасениях потенциальных последствий «брекзита», после чего восстанавливает силы в ответ на новые результаты опросов.

Стоит отметить, что в свете повсеместного укрепления доллара британской валюте относительно успешно удается противостоять напору доллара, который пользуется спросом на пересмотре ожиданий по ставкам после «ястребиного» протокола ФРС и ряда заявлений представителей Центробанка.

Сегодня, помимо нового опроса, поддержку паре GBPUSD оказал инфляционный отчет Банка Англии, который ожидает ускорения темпов роста потребительских цен в текущем году. Напомним, что в прошлом месяце инфляция неожиданно замедлилась до 0,3% от 0,5%, а базовый ценовой индекс упал до 1,2% от 1,5%. При этом регулятор выразил обеспокоенность по поводу неопределенностью вокруг ситуации с «брекзитом», однако валюта проигнорировала эти комментарии и предпочла сфокусироваться на оптимистичных прогнозах по инфляции, которые предполагают повышение ставки в случае сохранения членства Британии в ЕС.

В краткосрочной перспективе для продолжения восходящего движения GBPUSD потребуется уверенный пробой сопротивления 1.46 и закрытие выше этого уровня. Однако помешать реализации такого сценария может сильный доллар.

Павел Салас, генеральный директор eToro в РФ и СНГ

Выручка компании составила 20,1 млрд. руб., увеличившись на 17,1%, что в основном было обеспечено ростом рублевых цен на полимеры. К концу первого квартала наблюдается ежегодная сезонная волна роста цен, связанная с ожиданием плановой остановки Казаньоргсинтеза на месячную профилактику, а также закрытия дорог в апреле. Помимо всего прочего в отчетном периоде компания увеличила объемы экспортных поставок со своих заводов с 17,6% до 21,6%.

Себестоимость компании возросла только на 5,8% и составила 10,6 млрд руб., а общие затраты по обычным видам деятельности (с учетом коммерческих и управленческих расходов) выросли на 8,4%. Такая динамика была вызвана тем обстоятельством, что большая часть затрат компании носит рублевый характер и значительно проще поддается контролю со стороны компании. Столь сильное расхождение темпов роста выручки и затрат позволило компании увеличить операционную прибыль на 32,3% – до 8,3 млрд. руб.

В отчетном периоде компания продолжила снижение своей долговой нагрузки (общий долг сократился с 13,3 млрд руб. до 9,4 млрд руб.), что повлекло за собой снижение процентных выплат (с 417 млн руб. до 221 млн руб.). Объем полученных процентов по остаткам на счетах составил 417 млн руб. против 254 млн руб. годом ранее. Такое значительное увеличение процентных доходов обусловлено ростом финансовых вложений (с 3,7 млрд руб. до 4,4 млрд руб.) и существенным увеличением объема денежных средств на счетах (с 4,1 млрд руб. до 14,7 млрд руб.). Сальдо прочих доходов/расходов составило 351,8 млн руб. против 153 млн руб. годом ранее.

В итоге компания обновила рекорд по квартальной чистой прибыли, которая составила 6,5 млрд руб., увеличившись на 36,5%.

Отчетность вышла в соответствии с нашими ожиданиями, серьезных изменений в модель мы не вносили.

В будущем мы ожидаем сокращения чистой прибыли компании на фоне укрепления рубля и стабилизации цен на продукцию на внутреннем рынке. Вместе с тем отметим, что благоприятная ценовая конъюнктура на рынке полиэтиленов и поликарбонатов позволяет компании не только показывать высокие финансовые показатели, но и, по сути, она позволила решить проблему высокого долга, на протяжении многих лет тормозившего развитие компании.

На данный момент акции компании торгуются c P/E 2016 на уровне 3 и P/BV в районе 1,5 и не входят в число наших приоритетов.

В ближайшие недели мы ожидаем усиления оттока капитала из развивающихся рынков в США на фоне роста вероятности повышения этим летом ставки по федеральным фондам, угрозы выхода Великобритании из состава ЕС, начавшейся коррекции на рынке энергоносителей. Эти факторы перекроют улучшение макроэкономической статистики по РФ и могут спровоцировать снижение индекса ММВБ к 1800 п., а курса рубля – до 70 рублей за доллар в среднесрочной перспективе. Сегодня стало известно, что МЭР РФ в апреле зафиксировало замедление годовых темпов падения ВВП РФ до 0,7% с 1,2%.

Успешное размещение РФ 10-ти летних еврооблигаций (с погашением в мае 2026 года) несколько снижает опасения в отношении перспектив балансировки бюджета РФ и курса рубля. На данный момент известно, что спрос на российские бонды составил 6,3 млрд долл. при предложении в 3 млрд долл. и ставке размещения в диапазоне 4,65%-4,9% годовых (премия ко вторичному рынку составила примерно 50 б.п.). В первой декаде апреля мы предполагали, что РФ сможет занять 3 млрд долл. под ставку 5,6%, однако ей удалось занять под меньший процент на фоне улучшившегося в апреле-мае внешнего и внутреннего фона, сохранения низких ставок кредитования на международных рынках капитала и избыточной валютной ликвидности в госбанках РФ. В определенном смысле РФ и некоторым российским корпорациям, сумевшим успешно разместить за последние 3 месяца еврооблигации, повезло.