События, на которые следует обратить внимание сегодня:

17.00 мск. США: Объем продаж жилья на вторичном рынке за май (предыдущее значение 5.1% м/м; прогноз 1.3% м/м).

EUR/USD:

Последние три торговых дня наблюдается нисходящая тенденция и у некоторых трейдеров может возникнуть вполне логичный вопрос: может быть давление продавцом подходит к завершению и нужно открывать позиции Buy на низких, привлекательных уровнях? На мой взгляд, делать этого категорически не стоит! Торговать нужно только по тренду, тем более, что он начинает набирать свои обороты. ФРС США дали инвесторам намек на ужесточение кредитно-денежной политики и инвесторы принялись в спешке скупать доллары. Кредитный рынок также посылает для медведей позитивный сигнал: доходность 10-летних государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1225/1.1255 и фиксировать прибыль на отметке 1.1150.

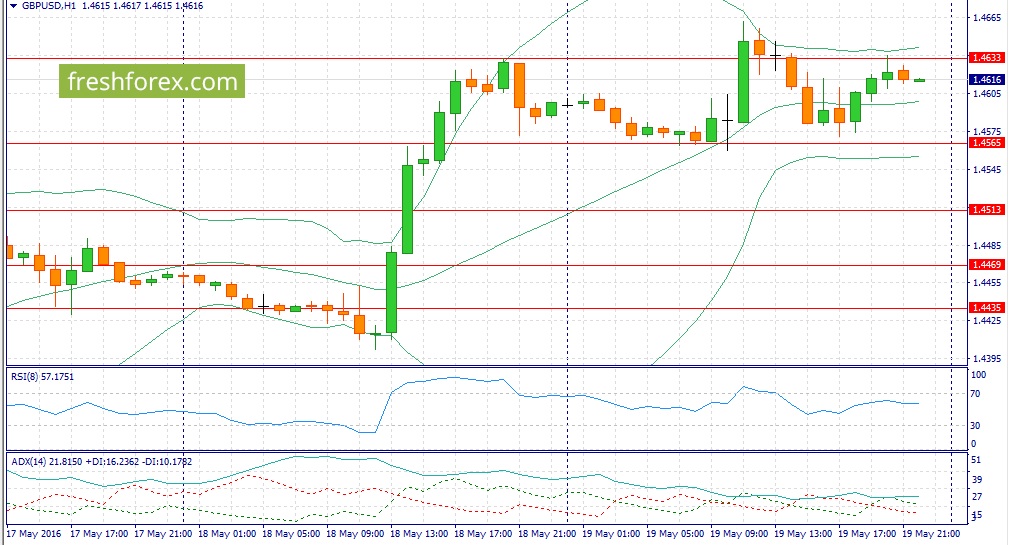

GBP/USD:

В течение дня следует открывать короткие позиции по двум причинам. Во-первых, на долговом рынке дифференциал доходности государственных облигаций США и Великобритании расширяется последние четыре торговых дня подряд, что сигнализирует о завершении позитивной тенденции для британской валюты. На мой взгляд, инвесторы слишком оптимистично восприняли результаты опроса жителей туманного Альбионе на предмет выхода из состава Е.С. Безусловно, реакция должна была быть на это событие, однако ввиду сильного укрепления индекса доллара USDX было вполне логично предположить, что рост котировок будет носить сдержанный характер. В этой связи, текущий уровни очень высокие для фунта и я не удивлюсь, если мы увидим сильную волну распродаж в данной валютной паре. Во-вторых, укрепление доллара вызвало снижение котировок Brent. Этот фактор свою очередь также негативно влияет на пару GBP/USD ввиду исторической корреляции обоих инструментов. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4630/1.4670 и фиксировать прибыль на отметке 1.4495.

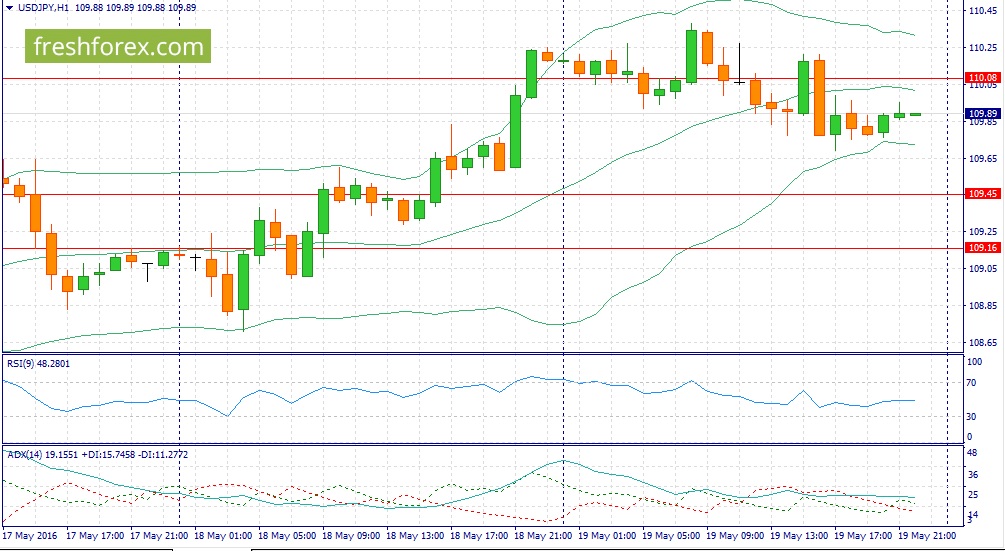

USD/JPY:

В данной валютной паре я также ожидаю укрепления американского доллара. Сегодняшний отчет по продажам жилья на вторичном рынке может порадовать инвесторов позитивными данными по двум причинам. Во-первых, рост доходов населения способствует увеличению потребительской активности. Позитивные данные по розничным продажам и продажам автомобилей за апрель подтверждают эту гипотезу. Во-вторых, сегодня мы получим данные за первый месяц второго квартала, который традиционно является сильным в американской экономике. Эффект низкой базы первого квартала (продажи жилья сократились на 2,18% кв/кв) может преподнести доллару приятный сюрприз от данного отчета. Нельзя обойти стороной и расширения дифференциала доходности 10-лентих государственных облигаций США и Японии, что увеличивает привлекательность инвестиций в американские активы. Единственный негативный фактор для данной валютной пары – это снижение “аппетита к риску”. Давление на фондовых площадках усиливается, что способствует притоку капитала в йену, как валюту фондирования №1 для операций carry trade. В этой связи, мы может увидеть более сдержанный рост доллара в течение дня, чем в других валютных парах. Накануне в лидерах роста на американском рынке акций был “защитный” коммунальный сектор. В этой связи, S&P500 в ближайшее время может протестировать психологический уровень 2000. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 109.95/109.65 и фиксировать прибыль на отметке 110.55.

Как видно из таблицы, более половины сбытовых компаний в ушедшем году продемонстрировали снижение полезного отпуска электроэнергии. Особенно существенные потери понесла Самарская энергосбытовая компания, чей полезный отпуск сократился на 11,2% - до 11,3 млрд кВт/ч.

В числе лидеров по объему полезного отпуска вошли Челябинская и Ставропольская сбытовые компании; в последнем случае весомую роль помимо роста среднеотпускного тарифа сыграло присоединение АО «Горэлектросеть», и, как следствие, расширение клиентской базы. В целом можно отметить отсутствие единой тенденции в объемах реализации электроэнергии в разрезе регионов; на наш взгляд, основным определяющим обстоятельством стали наблюдавшиеся в прошлом году резкие различия в объемах производства внутри реального сектора экономики России.

Что же касается тарифной составляющей, то практически у всех компаний за исключением Челябэнергосбыта, по нашим оценкам, наблюдался рост среднего расчетного тарифа; особенно велик он оказался у Красноярскэнергосбыта (+23,1%).

Что касается чистого финансового результата, отметим, что только Ставропольэнергосбыт отметился чистым убытком после прибыли предыдущего года. По заявлениям самой компании, отрицательные финансовый результат был вызван некорректным регулированием. Так, в регулировании на 2015г. возникло несоответствие между числом часов использования мощности по населению в прогнозном балансе электроэнергии и мощности, утвержденном ФСТ России (ЧЧИ 4500) и ЧЧИ принятом региональными «регуляторами» при формировании тарифов для населения на 2015г. (ЧЧИ 6000). В результате чего недополученный доход в части покупной составляющей тарифа «Населения» за 2015 г. составил почти 74 млн руб. Выпадающие доходы за 2015 год компания ожидает в полной мере компенсировать в текущем году.

Обратный пример представляет собой Красноярскэнергосбыт: компании удалось выйти в зону чистой прибыли после прошлогоднего убытка за счет более высоких темпов роста отпускного тарифа над затратами на приобретение электроэнергии. Определенный рост прибыли произошел в Рязанской и Калужской сбытовых компаниях, связанный с «эффектом низкой базы» предыдущего года. Негативную динамику по чистой прибыли показали Челябинская сбытовая компания, а также «дочки» холдинга «ТНС энерго».

Стоит иметь ввиду, что в сбытовых компаниях ухудшение платежной дисциплины, ведущее к росту дебиторской и кредиторской задолженности и, как следствие, к появлению потребности в формировании резервов и долговом финансировании, будет крайне негативно сказываться на финансовых результатах. В этой связи беспокойство вызывает ситуация в Ярославской и Калужской сбытовых компаниях, где рост дебиторской задолженности составил 55% и 37,3% соответственно.

Отметим, что прогнозирование финансовых показателей энергосбытовых осложнено существенными колебаниями чистых финансовых результатов и невысокой рентабельностью работы. Мы внимательно следим за внутригодовыми результатами компаний, однако не считаем, что в среднесрочной перспективе какая-либо сбытовая компания сумеет продемонстрировать серьезный рост финансовых результатов, достаточный для появления высокой потенциально доходности, несмотря на разовые крупные дивидендные выплаты. В настоящий момент акции энергосбытовых компаний не входят в круг наших базовых бумаг; префы Ставропольэнергосбыта и обыкновенные акции Рязаньэнергосбыта входят в наши диверсифицированные портфели акций «второго эшелона».

Выручка компании увеличилась на 28% – до 3.6 млрд рублей. Компания не предоставила производственных показателей, но по нашему мнению, основной причиной такой динамики стал ценовой фактор: рост цен на продукцию. Не менее впечатляющий выглядит и динамика себестоимости, которая снизилась до уровня 1.2 млрд рублей (-7.7%). Коммерческие расходы составили 263 млн рублей (-2.8%). В итоге операционная прибыль показала рост в 1.7 раз – до 2.1 млрд рублей.

Долговая нагрузка компании в отчетном периоде значительно сократилась, с 898 млн руб. до 383 млн руб. Чистая прибыль компании выросла в 2 раза, достигнув 1.6 млрд рублей, что является рекордным для компании квартальным показателем.

В связи тем, что по итогам прошедшего года доля чистой прибыли, направленная на дивиденды, сократилась (с 90% до 39% от чистой прибыли), наша модель претерпела некоторые изменения.

Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2016 около 5 и P/BV – около 2,5. На данный момент акции эмитента в число наших приоритетов не входят.

Рынки продолжают приходить в себя после вчерашнего «ястребиного» посыла ФРС США в рамках протокола апрельского заседания. В свете агрессивной риторики рисковые активы по всему миру оказались под ударом, а победителем в этой игре стал доллар, отправивший пару EURUSD к минимумам конца марта под отметкой 1.12. После публикации протокола ожидания в отношении повышения ставки в июне подскочили до 34%, тогда как еще в начале текущей недели вероятность составляла лишь 4%.

Безусловно, мы пока не можем с уверенностью говорить о том, что именно на следующем заседании наступит «момент истины». К тому же, Центробанку еще предстоит оценить немало экономических релизов, поскольку условием для обрисованного вчера сценария является дальнейшее улучшение состояния экономики США. Теперь игроки будут пристально отслеживать американскую макростатистику, и любой признак ухудшения того или иного показателя будет приносить рисковым активам вздох облегчения и надежду на отсрочку ужесточения кредитно-денежной политики.

Впрочем, во многом определять рыночный настрой будут и заявления представителей Федрезерва. К примеру, сегодня американская валюта получила новую дозу оптимизма от спикера ФРС Джефри Лэкера, хотя его замечания носили несколько противоречивый характер. Он повторил недавнюю мантру монетарных властей США о том, что в рынки неверно интерпретировали недавние посылы Центробанка и считает целесообразным июньское повышение ставки. Однако при этом он упомянул о грядущем британском референдуме в качестве возможного основания для переноса ужесточения политики на июль. К слову, по мере приближения голосования в Великобритании о членстве в ЕС власти Федрезерва могут не раз затронуть эту тему, что будет препятствовать росту доллара.

В краткосрочной перспективе EURUSD нужно «зацепиться» за отметку 1.12, чтобы удержаться от дальнейшего падения. В случае новой волны продаж котировки встретят поддержку в виде почти двухмесячных минимумов на уровне 1.1180. Далее натиск доллара поможет сдержать область 1.1150.

Павел Салас, генеральный директор eToro в РФ и СНГ

Вчерашний день полностью оправдал ожидания спекулянтов. Конечно, как и ожидалось, ясности в вопрос с повышением процентной ставки в июне он не внес.

Однако спекулянты порезвились в полной мере. Если на рост запасов нефти (при прогнозе аналитиков по их сокращению) участники рынка не слишком обратили внимание и их реакция была практически нулевой, то после выхода «минуток» - Протоколов последнего заседания FOMC ФРС - в 21-00 началась «большая движуха». Индексы устремились вниз и с +0,5% быстро упали до отрицательных значений (-0,2%). Однако к концу торгов все же удалось это падение приостановить и закрыться на вполне приемлемом нулевом уровне. А индекс NASDAQ даже умудрился прибавить полпроцента. Произошло это в основном за счет биотехнологического сектора, который в среднем вырос на 0,4%. Но главными бенефециарами вчерашнего дня безусловно стали банки, которые на все большей вероятности повышения процентной ставки устроили самое настоящее ралли. Акции Citigroup (C) и Bank of America (BAC) выросли в цене почти на 5%, Morgan Stanley (MS) и JPMorgan (JPM) – на 4%, Wells Fargo – более чем на 2%. И это скорее всего – только начало! Очень даже неплохо продолжали смотреться акции Apple (AAPL), прибавившие в цене более 1%. Ну и в сфере внимания инвесторов были акции Cisco (CSCO), по которым ожидался выход квартальной отчетности уже по окончании торгов. И следует отметить, что ожидания инвесторов вполне оправдались. Данные за 1-й квартал 2016 года по Cisco вышли очень даже позитивными и уже на пост-маркете ее акции выросли более чем на 5%.

Если же говорить о лузерах вчерашнего дня, то хуже всех однозначно выглядели компании электроэнергетики, а также компании сырьевого сектора. И те, и другие потеряли в цене в среднем почти 2%. И падающая нефть этому очень даже поспособствовала. Неважно себя чувствовали и крупные промышленные компании, которые, может быть, и потеряли в абсолютном выражении не столь много, но все же дружно закрылись в красной зоне.

По итогам торгов иностранными акциями на бирже SPB в среду 18 мая была заключена 1 491 сделка на общую сумму почти 2,5 млн. долларов США. Наибольшим спросом пользовались акции Apple (AAPL), с которыми было совершено 440 сделок на общую сумму чуть менее 800 тысяч долларов США.

Ожидания рынка 19 мая

Судя по всему, сегодня у нас будет красный день календаря. Нет, паники совершенно никакой нет. Однако после выхода вчерашних протоколов последнего заседания FOMC участники рынка поверили, что ставка в июне действительно будет повышена и... поэтому надо продавать. Наиболее ярким подтверждением этому является фьючерс на вероятность изменения процентной ставки. Еще в начале недели вероятность изменения ставки оценивалась участниками рынка в 3%, вчера до выхода Протоколов – в 15%, а после их выхода – уже в 33%!

Естественно, это сказывается на общем настроении. И сегодня в первой половине дня очень трудно найти на мировых рынках ну хотя бы маленький зеленый росточек. Все вокруг цветет сплошь красным цветом. В красной зоне товарные рынки – и нефть, и золото. В красной зоне закрылись азиатские фондовые рынки. И только Nikkei 225 показал символические +0,01%. Зато Европа вся в минусах, теряя на открытии почти 1,5%.

Макроэкономическая статистика сегодня обычна для четверга – первичные и вторичные заявки на пособие по безработице вряд ли смогут внести позитив в настроение участников. Это отнюдь не значит, что там все плохо! Строго наоборот! Но все об этом знают и уже никак на это не реагируют.

Единственный, кто может изменить ситуацию, так это Председатель Федерального резервного банка Нью-Йорка и член ФРС Уильям Дадли, который будет выступать сегодня в 17-30 мск. Однако надежд на то, что он скажет что-то особенное и «вдохновенное» очень мало. И скорее всего его речь сведется к констатации фактов и подтверждения того, что все участники рынка и так уже знают – ставка в июне очень даже может быть изменена! А поэтому стоять и всем бояться! А поэтому надо готовиться к шортам и выбирать среди акций «наиболее слабые звенья». Пока на эту роль очень даже подходят ритейлеры, которые явно не оправдали надежды инвесторов по итогам своей деятельности за 1-й квартал 2016 года.

Что же касается сегодняшнего дня, то если по его окончанию мы увидим падение не более -0,5%, то это будет очень даже хороший результат.

Компания «Открытые инвестиции» (OPIN) опубликовала отчетность за 2015 г. по МСФО.

Начнем с операционной деятельности компании. К настоящему моменту продажи в проекте коттеджного поселка Павлово-2 полностью завешены, а еще в 3 крупных проекта компании – Пестово, Пестово Life и Мартемьяново - приблизились к завершению. В активной стадии развития находятся следующие проекты – дачный поселок Солнечный берег, жилые комплексы Vesna, Парк Рублево, Павловский квартал. Помимо этого Группа ведет предевелопмент проекта по строительству многофункционального жилого комплекса бизнес класса Симоново. Общая ориентировочная продаваемая площадь квартир в этом проекте составит 251,5тыс. м2. Сейчас одним из ключевых проектов является ЖК Vesna, в рамках которого ОПИН планирует построить 16 домов с 4 309 квартирами общей площадью 231 тыс. м2. К сожалению, группа перестала предоставлять пресс-релизы о результатах продаж в разрезе проектов. Единственным источником информации для получения операционных данных остается годовой отчет, который пока не опубликован. Со своей стороны мы можем лишь предположить, что основными генераторами денежных потоков вновь выступили ЖК Vesna и Парк Рублево. На конец 2015 года было реализовано около 40% площадей второй очереди ЖК Vesna и 83% площадей в Парке Рублево, против 18% и 60% в 2014 г. соответственно.

Далее обратимся к анализу такой статьи баланса, как инвестиционная недвижимость, в которой отражается оценка по рыночной стоимости находящихся в собственности ОПИНа земельных участков и зданий на них. В 2015 г. эта статья претерпела ряд неприятных изменений.

Отметим, что в отчетном периоде земельный банк компании существенно снизился на 9,9 тыс. га (-26,7%), а его оценка – до 18,3 млрд рублей. В 2015 году Группа продала 220 га в Мытищинском районе, 31 га в Дмитровском районе, 1,1 тыс. га в Клинском районе, 3,2 тыс. га в Кашинском районе, 1,9 тыс. га в Калязинском районе и 3,5 тыс. га во Владимирской области за 2 046 млн. руб. Также в 2015 году Группа передала 19 га в Мытищинском районе органам местного самоуправления. Совокупный убыток от данных операций составил 1 583 млн. руб. Анализ отчетности показывает, что вырученные средства компания направила на финансирование текущих строительных проектов. Крайне неприятным сюрпризом стала отрицательная переоценка инвестиционной собственности в размере почти 6 млрд руб.

Помимо этого, компания продала несколько дочерних предприятий, активы которых были представлены, главным образом, выданными займами. Убыток от выбытия этих предприятий составил 1,2 млрд руб.

Ослабление курса национальной валюты выступило для ОПИНа негативным фактором: компания отразила отрицательную курсовую разницу в размере 1,3 млрд рублей. За 2015 год долговая нагрузка компании практически не изменилась, составив порядка 20 млрд руб., большую часть из которых составляют валютные обязательства. При этом структура заемных обязательств претерпела изменения: часть долгосрочных кредитов было переведено в состав краткосрочных из-за нарушения финансовой ковенанты по отношению стоимости чистых активов к сумме привлеченных кредитов. Финансовые расходы ОПИНа существенно не изменились, составив 1,6 млрд руб. Отметим, что около 13 млрд руб. инвестиционной недвижимости (земельных участков) и 1,9 млрд рублей запасов (строящихся жилых зданий) были предоставлены ОПИНом в качестве обеспечения кредитных обязательств. Финансовые доходы ОПИНа снизились до 282 млн рублей (-26%).

Отметим, что несмотря на снижение учтенной выручки почти в 3 раза (до 1,9 млрд рублей) компания продемонстрировала валовую прибыль в размере 300 млн руб. Операционный убыток составил 734 млн руб. Однако отрицательная переоценка инвестиционной недвижимости в размере 6 млрд рублей, убыток от выбытия инвестиционной собственности и дочерних предприятий, значительные курсовые разницы и существенные финансовые расходы привели к тому, что отчетный чистый убыток увеличился более чем в 2,5 раза – до 12,2 млрд руб. В итоге собственный капитал ОПИНа за год снизился с 20,8 до 8,2 млрд рублей. Балансовая стоимость акции на конец 2015 года составляет 529 руб., а биржевая – около 200 рублей.

Отчетность вышла существенно хуже наших ожиданий в части переоценки инвестиционной собственности компании. Мы констатируем тот факт, что компания продолжает торговаться ниже стоимости портфеля своих проектов. Однако адекватность оценки инвестиционной собственности и риск отрицательных переоценок в будущем вызывает у нас серьезные вопросы. Отчасти ситуацию смягчает тот факт, что контролирующий акционер Группы гарантировал оказание необходимой финансовой поддержки в обозримом будущем.

Мы планируем вернуться к обновлению модели компании после выхода годового отчета за 2015 год и посещения Годового общего собрания акционеров, присвоив ей в настоящий момент статус «пересмотр». По нашему мнению, ОПИН продолжит оптимизацию своего земельного банка с целью сокращения расходов на его содержание; со своей стороны помимо финансирования текущих строительных проектов мы хотели бы видеть более активные действия компании по выкупу собственных акций с рынка в рамках модели управления акционерным капиталом. Бумаги ОПИНа продолжают оставаться одной из базовых инвестиций в наших портфелях акций «второго эшелона».

Отработав краткосрочные шорты, золото вернулось к важному уровню сопротивления $1280 за унцию, опасаясь подвоха от американского доллара. Релиз данных по инфляции за апрель и публикация протокола последнего заседания FOMC способны стать «бычьими» драйверами для индекса USD, что окажет давление на драгметалл. Хотя ФРС не повысила ставку по федеральным фондам в апреле, риторика апрельского протокола может стать сигналом для усиления ожиданий по поводу продолжения нормализации денежно-кредитной политики в июне. С начала года фьючерсы CME снизили шансы этого месяца с 75% до 4%. Майский опрос Wall Street Journal показал, что сторонники похода Федерального резерва на ставки в начале лета уже не смогли набрать большинство. Рынки не верят в монетарную рестрикцию, что создает предпосылки для продолжения ралли XAU/USD.

У золота предостаточно драйверов для возобновления «бычьего» тренда. Наряду с неопределенностью, связанной с дальнейшими шагами ФРС, среди них риски возобновления валютных войн и подорванный авторитет центробанков, неспособных при помощи ультрамягкой денежно-кредитной политики добиться конкурентной девальвации, и угроза Brexit, и рост цен на нефть, и отрицательные ставки долговых рынков еврозоны и Японии, и падение реальной доходности казначейских бондов США. Готовность Brent к тесту психологически важного уровня $50 за баррель увеличивает шансы ускорения глобальной инфляции, что также благоприятно для для драгметалла.

Динамика нефти и золота

Источник: Reuters.

Инвесторы рассчитывают, что увеличение темпов роста американских CPI и базовой инфляции до 1,1% и 2,2% подтолкнет ФРС к активным действиям, однако, пока рынки не поверят в такой сценарий, доллар останется под давлением, реальная доходность казначейских облигаций будет по-прежнему падать, а золото — расти. Прекрасно понимают сложившуюся ситуацию поклонники физического актива: запасы ETF превысили отметку 1822 тонны, максимальную с декабря 2013-го, а Всемирный золотой совет прогнозирует, что покупки центробанков в текущем году могут дойти до 600 тонн после 566,3 в 2015-м.

Динамика золота и запасов ETF

Источник: Bloomberg.

Таким образом, реакция инвесторов на публикации статистики по инфляции в США и протокола апрельского заседания FOMC может быть неоднозначной. Рынки не поверили в повышение ставки по федеральным фондам в июне даже после выхода в свет сильных розничных продаж. Почему бы им не отреагировать так же на релиз по CPI? Вместе с тем падать шансам июня на повышение ставки уже некуда, так что, если сильные макроэкономические индикаторы по Штатам вызовут их рост, золоту на некоторое время придется несладко. Впрочем, говорить о переломе восходящего тренда преждевременно, поэтому по-прежнему актуальны стратегии формирования лонгов по XAU/USD на снижении к области $1240-1245 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупки ETF на физическое золото, бумаги которого котируются на Московской бирже.

Переменчивые рынки меняют настрой по отношению к доллару, нефти, фондовым активам. Вот уж действительно, «как ветер в мае». Но неожиданностью это не назовёшь. Коррекция по нефти от уровней около $50/барр. напрашивалась, как и продолжение ралли доллара выше 95 п. по индексу доллара. Нужны были только поводы. И они не заставили себя ждать. Главной сенсацией стали слова в обнародованном вчера протоколе апрельского заседания ФРС о возможности повышения ставки в июне. При благоприятных данных по экономическому росту, рынку труда, инфляции. Такого совершенно конкретного указания месяца инвесторы не ожидали, учитывая очень осторожные комментарии членов ФРС , которые были сразу после заседания. Тогда не упоминали про июнь, так что даже удивительно, что эти слова были в протоколе. И сопоставляя с ними действительно позитивные показатели по розничным продажам, зарплатам, потребительским ценам в апреле, инвесторы воодушевились. Теперь вероятность повышения ставки в следующем месяце, по данным фьючерсного рынка, вырастает просто стремительно. Судите сами: 1,2% месяц назад, 15% - ещё вчера, и 33,8% - сегодня, 19 мая. А на июль закладывается уже 53,9%! Просто невероятная вероятность!

Теперь, после преодоления индексом доллара, как мы и предполагали, сопротивления на уровне 95 пунктов, технически открыт путь к 96,2 п. Возможно, после некоторой закономерной коррекции вниз. Однако такой отскок даст инвесторам более надёжные длинные позиции по доллару.

Предпочтительно рассматривать данные позиции от коррекции по сырьевым валютам: в парах AUD/USD,NZD/USD, USD/CAD. И связано это с тем, что появляются признаки окончания нефтяного ралли. С одной стороны, на нефть стал давить растущий доллар. С другой - повышение запасов нефти в США, по данным Министерства энергетики, на 1,3 млн. барр. после падения неделей раньше на 3,4 млн. Сейчас котировки фьючерсов на Brent, отступив от района $50, тестируют локальную поддержку $47,6. Пока цены над ней, остаётся техническая вероятность попыток ухода вновь к 50. Преодоление же вниз $47,6 будет означать возможность устремления к цели в $43. По WTIаналогичная локальная поддержка - $46,1 а цель при её пересечении - $43,1.

Индекс ММВБ, находящийся в последние дни в узком коридоре, способен ослабнуть из-за общего настроя против рисковых активов и вслед за котировками нефти и азиатских фондовых индексов. Индекс ММВБ может уйти ниже 1900 пунктов.

Пара USD/RUB , пока ещё не «отыгравшая» последнее ослабление нефти, может устремиться выше 66 руб/дол., к сопротивлению 66,6 руб/дол.

В июне мы допускаем снижение в России базовой процентной ставки ЦБ и ее увеличение в США. Реализация этих мер приведет к развороту тренда в паре USD/RUB. Ее покупки можно рассмотреть в диапазоне 61-64 с целью фиксации прибыли в диапазоне 68-70.

Естественно, остается такой риск, как выход Великобритании из состава ЕС, который приведет к более серьезной просадке рубля (до 72-75 рублей за доллар).

Дело в том, что выход Великобритании резко усилит кредитные риски ЕС (другие страны, такие как Греция, Португалия тоже могут покинуть Евросоюз и откажутся платить по ранее взятым кредитам). Инвесторы начнут покупать защитные активы - такие как доллар США. Рубль - это валюта развивающаяся, безусловно, упадет. Хотя повторение январских событий, когда доллар стоил порядка 85 рублей, маловероятно.

Следует отметить, что структура российской экономики постепенно адаптируется к низким ценам на энергоносители. Баланс между спросом и предложением на рынке нефти по оценкам большинства международных институтов наступит в конце 2016 года, что позволит цене на нефть стабилизироваться на отметке выше 40 долларов за баррель, а курсу доллара - ниже 70 рублей.

Текущий месяц тоже уже успел озадачить инвесторов интересной статистикой. В мае была опубликована важные макроэкономические данные по России и США, усилившие ожидания скорого сужения спреда доходности между ключевыми процентными ставками в РФ и США.

По данным Росстата, ВВП РФ в первом квартале 2016 года снизился на 1,2 процента после падения на 3,8 процента в четвертом квартале 2015 года. Годовая инфляция в России с января по апрель 2016 года замедлилась с 12,9 до 7,3 процента. В то же время, апрельские данные по розничным продажам, потребительской инфляции, промышленному производству, числу закладок новых домов в США оказались лучше ожиданий.

Акцентируя внимание на инфляции, отметим, что она в США с января по апрель 2016 года ускорилась с 0,7 до 1,1 процента. Ее ускорение в немалой степени связано с ростом цен на нефть в этот период (примерно на 10 долларов).