|

|

|

Петербургский Метрострой опубликовал результаты деятельности по итогам 1 кв. 2016 г. по РСБУ. См. таблицу Согласно вышедшим данным выручка компании составила 4 млрд руб., продемонстрировав падение на 20% (здесь и далее: г/г). К сожалению, информации о структуре своих доходов компания предоставляет только в годовой отчетности. Со своей стороны мы можем предположить, что данное падение объемов работ связано с сезонностью финансирования строительства метрополитена. Снижение доли себестоимости в выручке с 95,2% до 93,3% обусловило рост операционной прибыли компании на 11,4% до 266,6 млн руб. Однако блок финансовых статей испортил ситуацию, вследствие отрицательного сальдо прочих доходов и расходов в размере -95,6 млн руб. (против +46 млн руб.). Процентные платежи незначительно снизилось до 90 млн руб. (-17%). В тоже время процентные доходы, которые ранее нивелировали данные расходы, составили 42,8 млн руб. (упали в 2 раза), что обусловлено снижением размеров банковских депозитов. В итоге, чистая прибыль компании продемонстрировала снижение в 3 раза и составила 71 млн руб. Мы по-прежнему считаем, что доходы компании в ближайшие годы будут превосходить результаты предыдущих лет. Напомним, что к чемпионату мира по футболу 2018 года «Метрострой» должен построить две новые станции – «Новокрестовскую», которая будет находиться рядом с новым стадионом «Зенита», и «Беговую», чей вестибюль буден расположен на пересечении Туристской и Савушкина. Общая стоимость строительства составляет 37 млрд, из них 14 млрд дает федеральный бюджет. В 2016 году на строительство «Новокрестовской» и «Беговой» направят почти 12 млрд, из них 5,4 млрд уже освоено. Возведение других станций идет меньшим темпами: на Фрунзенском радиусе из 4 млрд на 1 мая было перечислено 600 млн, на продолжении Правобережной линии до «Большого проспекта» – 60 млн из 1,3 млрд. См. таблицу Мы планируем и далее отслеживать новости о строительстве петербургского метрополитена. В настоящий момент, акции Метрострой торгуются с P/E 2016 около 4,5 и ROE порядка 17,5%, отличаются крайне низкой ликвидностью и не входят в наши портфели акций.

|

|

Компания ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 1 квартал 2016 года. См. таблицу Выручка компании выросла на 14,5%, составив 25,2 млрд рублей. Причиной такой динамики стал как ценовые факторы (рост цен на РСВ на 4,9%), так и операционные (рост объемов выработки ГЭС, увеличение поставок теплоэнергии в связи с более холодной зимой). Особо отметим увеличение выручки от продажи мощности на 42,1%, связанное с ростом объемов, проданных на КОМ и увеличением цен на мощность, поставленной по ДПМ. Операционные расходы выросли меньшими темпами (+10,6%); наибольший рост показали статьи «Передача тепловой энергии» ( за счет рост расходов в ряде северных регионов), а также расходы на водоснабжение (+11%) вследствие увеличения водного налога. В то же время амортизационные отчисления сократились на 1,9%, а затраты на оплату труда выросли всего на 1,7%. В итоге операционная прибыль выросла на 29,5%, составив 5,93 млрд руб. Блок финансовых статей не оказал серьезного влияния на итоговый результат. Общий долг компании сократился более чем на 2 млрд руб., а его обслуживание обошлось ТГК-1 в 607 млн руб. за квартал. В итоге чистая прибыль компании выросла на 36% до 4,41 млрд руб. По итогам вышедшей отчетности мы не стали существенно менять свои прогнозы, ограничившись небольшим повышением ориентиров по прибыли на текущий год . См. таблицу Мы по-прежнему ждем большего от компании в части контроля над расходами, и, прежде всего, в части расходов на топливо. Интерес к бумагам дополнительно будет поддерживаться планами выплаты дивидендов исходя из чистой прибыли по МСФО в размере 35%. На данный момент акции компании торгуется с коэффициентом P/E около 3 и являются одним из наших фаворитов в энергетическом секторе.

|

|

Пятница 13-е сделала свое черное дело.

И вроде бы макроэкономическая статистика была более чем позитивной, и общий настрой в первой половине дня был нейтральным. Но... у страха глаза велики. Ну, не знают участники рынка куда идти дальше и всё тут! Отсюда нервозность и страхи по поводу дальнейшего развития событий. Все прекрасно понимают, что стоять на текущих уровнях бесконечно не получится. Будет движение. И чем дольше мы проторговываем уровни в 2040 – 2050 пунктов по индексу S&P500, тем мощнее будет прыжок в ближайшем будущем. Тут и к гадалке ходить не надо. И поэтому, как только мы видим небольшое движение вверх, тут же находятся сотни и тысячи «трусливых зайцев», которые начинают фиксировать малейшую прибыль. Доказательством тому служит сам ход пятничных торгов. Если первую половину дня рынок держался около нулевых отметок, то во второй, несмотря на то, что абсолютно ничего не произошло, рынок покатился... покатился... покатился... И в итоге тот малюсенький плюс, который еще утром вырисовывался по итогам недели был быстро «съеден» биржевыми медведями. Больше всех досталось компаниям сырьевого и финансового сектора, акции которых просели на 1,5 и 1,3% соответственно. Явно не в своей тарелке были акции компаний потребительского сектора (-1,1%). Но здесь все понятно – отчетность по этому сектору идет сейчас в явно негативном ключе. А вот кто обрадовал, так это биотех, который единственный из секторов удержался на нулевой отметке. Из компаний, торгующихся на Санкт-Петербургской бирже, можно отметить по итогам пятницы только, пожалуй, крупнейшую золотодобывающую компанию мира – Newmont Mining (NEM), акции которой вопреки всему продолжают упорно ползти вверх и в очередной раз показали рост на 2,59%. Торги акциями на бирже SPB за последнюю неделю было заключено 6 413 сделок на общую сумму более 7,5 млн. долларов США. Максимальный спрос со стороны участников российских торгов был сосредоточен в акциях компаний – лидеров технологического сектора Apple (AAPL) и Facebook (FB), оборот по которым составил соответственно 1,2 млн. и 0,9 млн. долларов. Ожидания рынка 16 мая После достаточно напряженной и нервной прошедшей недели вроде бы рынок должен взять паузу. Но ждать послабления не следует. Вполне возможно, что нервозность на рынке будет только нарастать. Самое главное в ближайшее дни – это как всегда события, связанные с ФРС. В среду появятся так называемые «минутки» - протоколы с последнего заседания Комитета по открытым рынкам (FOMC) ФРС. Эти документы возможно будут даже более интересными, чем само заседание. Как всегда, участники будут вчитываться между строк и определять расклад сил среди членов Комитета – кто ЗА повышение процентных ставок, а кто – ПРОТИВ? Поэтому до среды на рынке вполне возможно некоторое затишье и продолжение «запила» текущих уровней. Немного в плюс, немного в минус... Но дальше... Вопрос дальнейшего направления движения рынка по-прежнему остается открытым. А поговорку «Sell in may and go away» никто пока не отменял. Что же касается конкретно текущего дня, то первой его половине обстановку на рынках можно признать умеренно – позитивной. Несмотря на снижение темпов промпроизводства Китая до 6% роста вместо прогноза в 6,5%, все рынки – и сырьевые, и фондовые стоят около пятничных уровней в небольшом плюсе (только FTSE 100 в таком же маленьком минусе). Больше никаких серьезных новостей и событий, которые могли бы возбудить рынки, сегодня не предвидятся. Макроэкономическая статистика также, во-первых, не настолько значима, чтобы оказать сильное влияние на участников рынка, и, во-вторых, большинство аналитиков сходятся во мнении, что и индекс условий ведения бизнеса в Нью-Йорке и индекс рынка недвижимости покажут положительную динамику. Так что по всем параметрам сегодня стоит ждать умеренно-позитивных торгов с частичным отыгрышем части потерь, которые рынок понес в пятницу. Обзор рынка акций.

|

|

Прошедший месяц выдался богатым на макроэкономическую статистику. Прежде всего, необходимо отметить, что по предварительной оценке Минэкономразвития в марте индекс ВВП с исключением сезонности снизился на 0,1% (м/м) по сравнению с нулевой динамикой в январе-феврале. В целом за квартал МЭР оценивает снижение ВВП в 1,4% (здесь и далее: г/г). Помимо этого, Росстат сообщил, что в марте промпроизводство сократилось на 0,5% после роста в феврале на 1%. Тем не менее, с исключением сезонного и календарного факторов, в марте российская промышленность выросла на 0,4% по сравнению с нулевой динамикой в феврале. Напомним, месяцем ранее значительный рост промышленности был вызван именно фактором високосного года (в феврале было 29 дней). По итогам I квартала снижение промпроизводства составляет 0,6%. см таблицу http://bf.arsagera.ru/makropokazateli/ В разрезе секторов промышленности ситуация следующая: производство в сегменте «Добыча полезных ископаемых» увеличилась на 4,2% после роста на 5,8% месяцем ранее. Выпуск сегмента «обрабатывающие производства» сократился в марте на 2,8% после снижения на 1% в феврале. Производство в сегменте «распределение электроэнергии, газа и воды» снизилось на 0,8% после нулевой динамики месяцем ранее. По итогам квартала сегмент «добыча полезных ископаемых» показывает рост на 3,4%, сегмент «обрабатывающие производства» - снижение на 3,1%, «производство и распределение электроэнергии, газа и воды» - рост на 0,6%. см таблицу http://bf.arsagera.ru/makropokazateli/ Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице: см таблицу http://bf.arsagera.ru/makropokazateli/ Динамика производства в разрезе видов продукции остается разнонаправленной. Отметим, что добыча угля, нефти и железной руды продолжает показывать умеренный рост. В сельскохозяйственном сегменте рост производства мяса и мясных продуктов замедлился до 5,9% с 10% по итогам января-февраля текущего года, в то время как производство рыбы перешло к росту (+0,5%) после снижения на 3% месяцем ранее. Производство синтетических каучуков по итогам I квартала замедлилось на 1,3% после увеличения на 0,7% в январе-феврале. Выпуск стройматериалов продолжает демонстрировать значительное снижение. В машиностроительном сегменте после более чем 40% роста производства грузовых автомобилей в феврале, в марте их выпуск увеличился всего на 2,2%, при этом по итогам I квартала рост составляет 15,2%. Таким образом, несмотря на незначительное сокращение индекса промышленного производства в марте в абсолютном выражении, динамика показателя с исключением сезонности демонстрирует положительные тенденции выпуска промышленной продукции. Основной фактор, поддержавший промпроизводство по итогам I квартала – добывающий сектор, в то время как значительное давление на темпы роста российской промышленности продолжают оказывать обрабатывающие производства. Кроме того, в конце апреля Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля текущего года. Он превысил 1 трлн руб., в то время как за аналогичный период 2015 года российские компании заработали 950 млрд руб. прибыли (рост составил 6,7%). Вместе с этим доля убыточных организаций возросла на 1,3 п.п. до 35,7%. см таблицу http://bf.arsagera.ru/makropokazateli/ Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже: см таблицу http://bf.arsagera.ru/makropokazateli/ Целый ряд видов деятельности по итогам января-февраля показали рост сальдированного финансового результата. Наиболее существенный рост продемонстрировали сегменты «обрабатывающие производства», «строительство», «транспорт и связь», а также «рыболовство и рыбоводство». Наибольший сальдированный результат принадлежит добывающему сектору (325,8 млрд руб.), однако прибыль сократилась на 24,2% по сравнению с аналогичным периодом 2015 года. Банковский сектор после 50 млрд руб. прибыли в феврале, заработал 27 млрд руб. прибыли в марте. Таким образом, с начала 2016 года прибыль кредитных организаций составила 109 млрд руб. по сравнению с 6 млрд руб. прибыли в I кв. 2015 г. (рост в 18,2 раза). см таблицу http://bf.arsagera.ru/makropokazateli/ Что касается динамики других показателей банковского сектора, то его активы за март сократились на 2,6%. Совокупный объем кредитов экономике за этот же период уменьшился на 3,3% (в том числе кредиты нефинансовым организациям снизились на 4,2%, кредиты физическим лицам уменьшились на 0,5%). Объем просроченной задолженности по корпоративному портфелю за месяц снизился на 3,7%, однако на фоне сокращения портфеля удельный вес просроченной задолженности по кредитам нефинансовым организациям увеличился на 0,1 п.п. до 6,6%, по розничному портфелю – остался на уровне февраля (8,4%). На качество кредитного портфеля физических лиц продолжат оказывать влияние такие факторы как потребительская инфляция, а также динамика реальных располагаемых доходов населения. На протяжении апреля недельный рост потребительских цен оставался на уровне 0,1-0,2%, а по итогам месяца цены выросли на 0,4% (0,5% в апреле прошлого года) после роста на 0,5% в марте. По итогам января-апреля рост цен составляет 2,5%. В годовом выражении по состоянию на конец апреля инфляция сохранилась на уровне 7,3%. см таблицу http://bf.arsagera.ru/makropokazateli/ Наш прогноз по инфляции на текущий год составляет 8,6%. 29 апреля Банк России провел очередной Совет директоров по вопросу изменения ключевой процентной ставки. В ЦБ отметили позитивные процессы замедления инфляции и снижения инфляционных ожиданий, а также сдвиги в экономике, приближающие ее вхождение в фазу восстановительного роста. Вместе с этим, инфляционные риски, по мнению представителей Банка России, сохраняются на повышенном уровне, что связано, среди прочего, с неопределенностью параметров государственного бюджета и неоднозначностью наблюдаемых изменений в динамике номинальной заработной платы. Следует отметить, что по данным МЭР, номинальная заработная плата в марте текущего года выросла на 9,0% (г/г), реальная заработная плата увеличилась на 1,6%. При этом реальные располагаемые денежные доходы населения за этот же период сократились на 1,8%. С учетом вышеизложенного, Совет Директоров Банка России принял решение сохранить ключевую ставку на уровне 11%. см таблицу http://bf.arsagera.ru/makropokazateli/ Таким образом, значение ключевой ставки ЦБ продолжает превышать годовой уровень инфляции на 3,7 п.п. см таблицу http://bf.arsagera.ru/makropokazateli/ Под влиянием роста цен на основные товары российского экспорта в апреле, курс рубля в прошедшем месяце продолжил укрепление. Среднее значение курса доллара США составило за этот период 66,7 руб. по сравнению с 70,4 руб. в марте. На данный момент наш прогноз среднегодового курса доллара на текущий год составляет 73,2 руб. Следует отметить, что в основу этого прогноза заложено достаточно консервативное значение среднегодовой стоимости нефти (36,5 долл. за баррель). Укрепление рубля, наблюдавшееся в последние месяцы, объясняет информация, представленная Банком России в оценке платежного баланса страны за I кв. 2016 г. В первую очередь, отметим, что сальдо счета текущих операций по итогам I квартала текущего года сложилось положительное, в размере 11,7 млрд долл., упав на 61% по сравнению с аналогичным периодом 2015 года. По итогам I квартала торговый баланс сократился на 52,5%, с 45,5 до 21,6 млрд долл. на фоне опережающего падения экспорта над импортом. Товарный экспорт снизился на 34,3% до 59,3 млрд долл., отразив минимальные цены на сырье, сложившиеся на мировых рынках. Импорт сократился лишь на 15,4% до 37,8 млрд долл., не оказав существенной поддержки торговому балансу. Однако положительное сальдо счета текущих операций поддержали Баланс услуг, Баланс оплаты труда, а также Баланс инвестиционных доходов: их дефицит в I квартале текущего года сократился с 8,3 до 4,7 млрд долл., с 1,5 до 0,8 млрд долл. и с 4,8 до 3,4 млрд долл. соответственно (по отношению к аналогичному периоду прошлого года). см таблицу http://bf.arsagera.ru/makropokazateli/ Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось нулевым, так же как и годом ранее, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Стоит отметить, что по итогам I квартала текущего года объем погашения внешних обязательств резидентов страны сократился с 38,7 млрд долл. до 11,8 млрд долл. (-70,0%). При этом заметим, что во II квартале ожидается локальный пик погашения внешнего долга, поэтому темп сокращения обязательств в ближайшем будущем может ускориться. Чистые продажи зарубежных активов, на фоне необходимости погашения внешних долгов, выросли в 2,6 раза (на 3,1 млрд долл., с 1,2 млрд долл. до 4,3 млрд долл.). см таблицу http://bf.arsagera.ru/makropokazateli/ Чистая продажа зарубежных активов, приходящаяся на частный сектор, по итогам I квартала текущего года составила 4 млрд долл., в то же время чистое погашение задолженности частного сектора составило 9,3 млрд долл. Отрицательное значение статьи «Чистые ошибки и пропуски» составило 1,7 млрд долл. В результате, по итогам I квартала чистый отток частного капитала из страны составил 7 млрд долл., снизившись более чем в четыре с половиной раза по сравнению со значением годом ранее (32,9 млрд долл.). см таблицу http://bf.arsagera.ru/makropokazateli/ Выводы: - ВВП с исключением сезонности в марте сократился на 0,1% к январю текущего года после нулевой динамики месяцем ранее. По итогам I кв. текущего года, снижение ВВП составляет 1,4% к соответствующему периоду прошлого года;

- Промпроизводство в марте 2016 г. сократилось на 0,5% после роста в феврале на 1% благодаря фактору високосного года. С исключением календарного фактора промпроизводство выросло на 0,4%. Основной фактор роста – добывающий сектор, в то же время значительное давление на темпы роста промышленности продолжают оказывать обрабатывающие производства;

- По итогам января-февраля 2016 г. сальдированный финансовый результат (прибыль минус убыток) российских нефинансовых организаций без учета малого бизнеса составил 1 трлн руб. по сравнению с прибылью в размере 950 млрд. руб. годом ранее. При этом доля убыточных компаний увеличилась с 34,4% до 35,7%;

- В банковском секторе в марте 2016 года зафиксирована сальдированная прибыль в объеме 27 млрд руб. по сравнению с прибылью в 42 млрд руб. в марте прошлого года;

- Инфляция на потребительском рынке в апреле сохранялась на относительно низком уровне, в годовом выражении рост цен на начало мая остался на уровне 7,3%. По нашему мнению, в 2016 г. рост потребительских цен составит 8,6%. При этом по итогам заседания Совета Директоров ЦБ 29 апреля, ключевая процентная ставка была сохранена на уровне 11%;

- Среднее значение курса доллара США в апреле снизилось до 66,7 руб. по сравнению с 70,4 руб. в марте. Наш текущий прогноз среднегодового курса доллара на текущий год составляет 73,2 руб. При этом, в его основу заложено достаточно консервативное значение среднегодовой стоимости нефти (36,5 долл. за баррель);

- Счет текущих операций по итогам I кв. 2016 г. упал на 61% до11,7 млрд долл. на фоне сокращения цен на основные товары российского экспорта. В то же время чистый вывоз капитала частным сектором сократился почти в 4,7 раза, что было обусловлено преимущественно сокращением объема погашения внешних обязательств резидентами страны. Вместе с этим, несмотря на продолжение снижения объема внешних обязательств страны (-7,2% по итогам I кв.) на фоне сокращения поступления валютной выручки, объем золото-валютных резервов России увеличился за этот же период на 8,6% до387 млрд долл.

|

|

ЦМТ раскрыл финансовую отчетность по МСФО за 2015 год. В отличие от строителей, где мы традиционно придаем меньшее значение показателям отчетности в целом и ОПУ в частности, в случае с ЦМТ показатели отчетности имеют для нас гораздо большее значение, так как рыночная стоимость объектов недвижимости находит свое отражение в балансе, а большая масса рентных доходов позволяет не только корректно оценить компанию по данному показателю, но и вносит существенный вклад в прогноз собственного капитала. см таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... Общая выручка компании снизилась на 8,5% – до 5,7 млрд рублей. Выручка от сдачи недвижимости в аренду снизилась на 8,6%, достигнув 3,7 млрд рублей., что связано со снижением уровня загрузки офисных площадей. Доходы от предоставления услуг гостиниц сократились на 5% до 1,05 млрд рублей, что частично было связано с выводом из коммерческого оборота части номерного фонда гостиницы Crowne Plaza Moscow WTC для проведения плановой реновации. Снижение продемонстрировали и остальные направления, что в целом связано с ухудшением макроэкономической ситуации в стране и снижением деловой активности. Себестоимость возросла на 7,8% - до 2,4 млрд руб., что связано с ростом налоговой нагрузки ввиду увеличения ставки по налогу на имущество, а также ростом амортизационных отчислений. Коммерческие и управленческие расходы напротив снизились на 15,7% - до 2,5 млрд руб. благодаря оптимизации расходов на оплату труда, рекламу и материалы. Ложкой дегтя в этой отчетности стало формирование резерва под обесценение денежных средств, находящихся на депозите во Внешпромбанке, в размере 1,7 млрд руб. В итоге компания получила операционный убыток в размере 933 млн рублей. Финансовые статьи принесли чистый доход в размере 1,6 млрд руб., полученный в результате положительных курсовых разниц и процентных доходов по банковским депозитам. Отметим, что сумма валютных депозитов компании по итогам отчетного периода достигла 5,6 млрд рублей, а общая сумма денежных средств и финансовых вложений достигла почти 7 млрд рублей. Среди положительных моментов отметим также полное отсутствие долга у компании. В итоге чистая прибыль ЦМТ уменьшилась на 87,8%, составив 286 млн рублей. Отчетность вышла хуже наших ожиданий, как в части выручки, так и в части переоценки инвестиционной собственности. На фоне вышедших данных мы понизили прогнозы финансовых показателей компании на ближайший год. Снижение выручки объясняется снижением загрузки офисных площадей, сдаваемых в аренду, а сокращение чистой прибыли и собственного капитала на акцию – отсутствием переоценки имущества в прогнозном году, закладываемой ранее. При этом с 2017 г. с восстановлением макроэкономической ситуации мы ожидаем, что компания вновь начнет показывать доходы от переоценки имущества. см таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... На фоне отсутствия нового строительства и растущей массы рентных доходов можно характеризовать ЦМТ как типичный «кэш-аут» бизнес с устойчивым денежным потоком (нераспределенная чистая прибыль по балансу составила 46 млрд руб.), что создает хорошую основу для выплаты дивидендов. Несмотря на то, что компания работает в достаточно конкурентных сегментах, выгодное местоположение, сосредоточение комплекса зданий в непосредственной близости друг от друга, наличие развитой системы дополнительных услуг, на наш взгляд, сможет обеспечить ЦМТ устойчивую основу для дальнейшего роста финансовых показателей. Ключевым фактором, способным оказать серьезное влияние на курсовую динамику акций компании является внедрение принципов МУАК, и прежде всего, проведение серии обратных выкупов акций. Акции компании торгуются, исходя из P/BV около 0,25, а привилегированные акции, обращающиеся с мультипликатором P/BV около 0,17, и входят число наших приоритетов во «втором эшелоне».

|

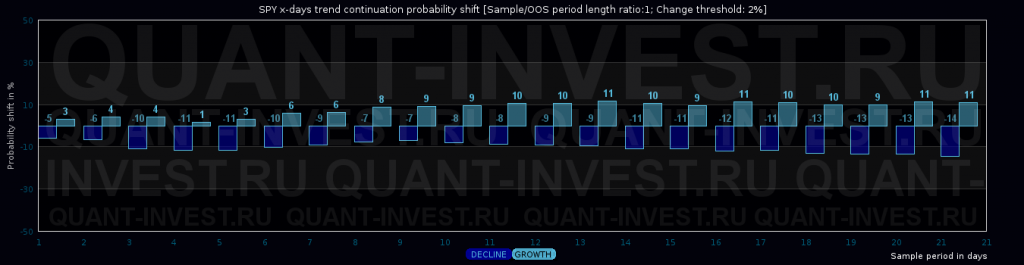

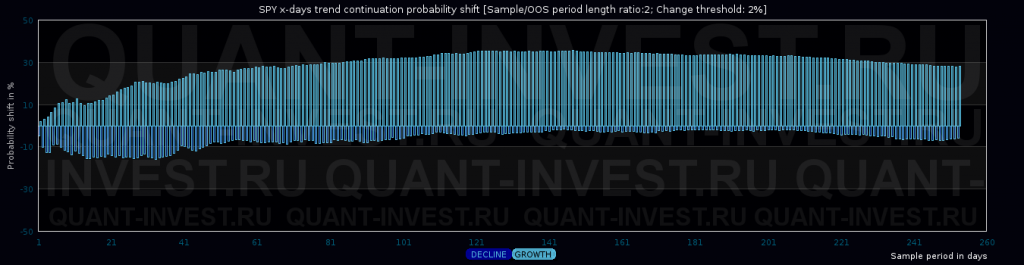

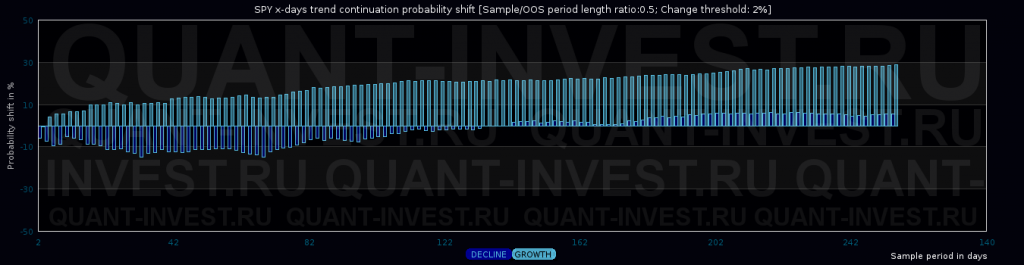

Автокорреляция — статистическая взаимосвязь между последовательностями величин одного ряда, взятыми со сдвигом, например, по времени. Если подать данные в стандартные функции расчета автокорреляции, на выходе получим высоконаучную хрень, которую непонятно как интерпретировать в реальном мире. Поэтому переписываем по-человечески, чтобы она измеряла что? Правильно, вероятность продолжения тренда, т.е. нужное, полезное и понятное большинству трейдеров качество. :) А дабы было еще понятней, в том числе полному большинству, сдвинем шкалу вероятности, чтобы 50% оказался на 0%; таким образом, будем отображать смещение вероятности от средней отметки 50%. Столбик вниз — значит, вероятность меньше 50%, и вплоть до 0. Вверх — соответственно, больше.

На графике для SPY по оси Х — тестируемый период в днях, по оси У — сдвиг вероятности от 50%, например, для 10 дневного периода роста(более 2%) вероятность того, что через 10 дней курс будет еще выше — 64%, т.е. смещение на 9% (что и видим на оси У). Большие периоды:

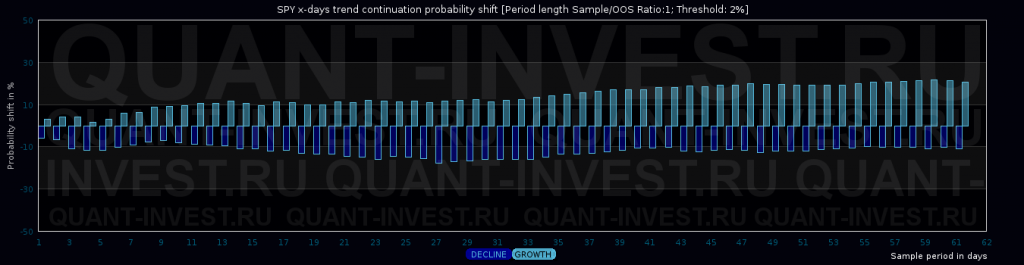

Как видим, исторически тренды роста в SPY длиной до 60 торговых дней скорее продолжаются, тренды падения скорее прекратяться, чем продолжаться. Возьмем бОльший диапазон:

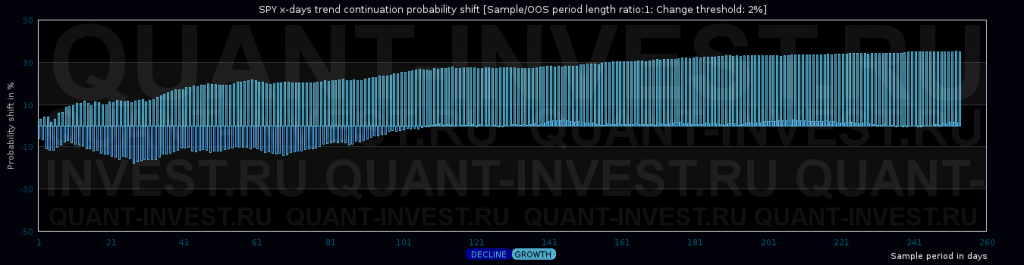

Возьмем двойной и половинный OOS-периоды:

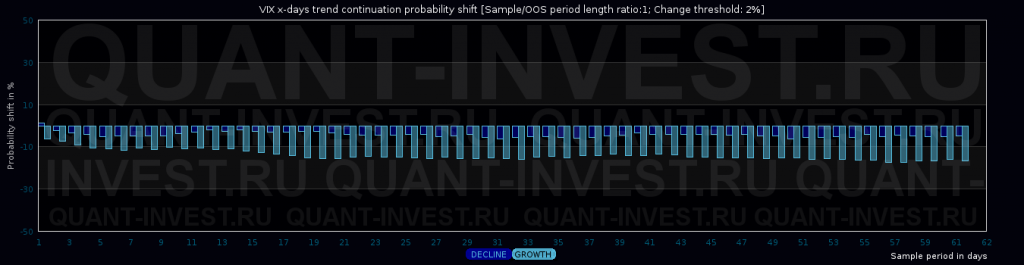

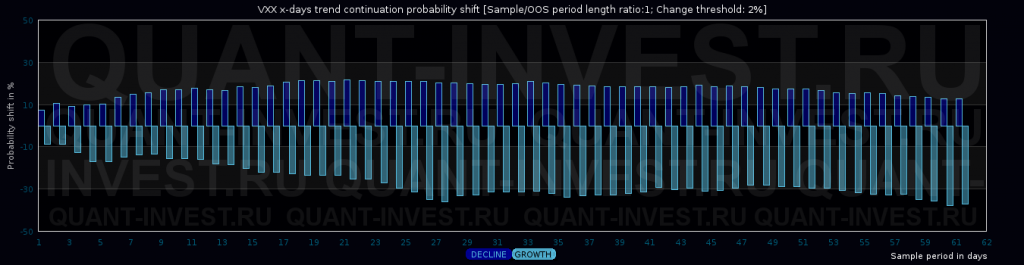

Делаем выводы :) А вот так выглядят тенденции у VIX & VXX:

По последнему графику сразу видно, что актив имеет тенденцию к падению независимо от направления тренда. Рост скорее всего прекратится, падение — будет продолжаться. В отличие от самого VIX.

|

|

Воодушевление на рынке нефти, остановленное выходными, опять продолжается с началом новой недели. Очередным стимулом для покупателей послужили данные компании Baker Hughes о сокращении числа буровых установок в США с 328 до 318. Это приводит к снижению добычи в стране. Но приходят противоположные сообщения с другой стороны. Пока российские хоккеисты громят соперников на Чемпионате мира под крики болельщиков «Шайбу! Шайбу!», эти же слова повторяют саудовские нефтяники. На месторождении Шайба в Аравии компания Saudi Aramco планирует повысить добычу на 250 тыс. баррелей в день. И этот рост лишь на одном месторождении перекрывает сокращение производства в целом в США! Данные цифры показывают, насколько зыбко нынешнее ралли котировок черного золота. Но факт есть факт: фьючерсы на Brent утром 16 мая вновь обновили годовые максимумы, уйдя на $48,66. Такое стремление ввысь вполне может привести к штурму принципиальной высоты в $50. Технически уровней сопротивления до неё не осталось. WTIпока не преодолела свой максимум на $47, но вплотную подошла к нему и активно тестирует. И судя по тому, что «бычьи» новости - американские, этот сорт техасской нефти имеет все шансы повторить успех европейского коллеги. Однако по-прежнему считаем, что на уровнях вокруг 50 сохранить достигнутое будет затруднительно. И помешать этому могут те же несгибаемые американские сланцевики. Для них эти цены вновь становятся выгодны. Компании , ранее заморозившие производство, сейчас объявляют о его возобновлении Это, например, Pioneer Natural Resources и Oasis Petroleum. Пока ещё далеко до сбалансированности рынка. И при преодолении локальных факторов сокращения поставок (пожары в Канаде, боевики в Нигерии) вполне вероятна значительная коррекция цен в ближайшие недели. В этом случае серьёзной целью и поддержкой выступит для Brent $43,6 для WTI - $ 43,4. А локальные ориентиры - 46,6 и 45 соответственно по маркам. Этому может способствовать и постепенное повышение курса доллара. Его рано сбрасывать со счетов. Это показывают вышедшие 13 мая данные по розничным продажам в США, показавшие рост в апреле на 1,3% после падения на 0,3% месяцем раньше. Это не просто текущая статистика. Она говорит о том, что плохие показатели первого квартала были не закономерностью или следствием повышения ставки в декабре, а сезонным проявлением зимних месяцев. Индекс доллара под воздействием этой новости радостно воспрянул, также обновив свой локальный максимум 94,3 п. и устремившись к 95 п. Пока нефть растёт, возможно и повышение российских активов. Индекс ММВБ, несколько дней находящийся в боковом движении, опускался, как мы предполагали в пятницу, к 1880 п. Но теперь индекс ММВБ способен подняться к 1922 п. Ну а пара доллар/рубль, также выполнив в пятницу наш прогноз о росте к 65,5 руб/дол, готов на волне повышения нефти вновь уйти ниже 65 руб/дол. Локальная поддержка - 64,6. Марк Гойхман, аналитик TeleTrade

|

|

Недостаточно высокие темпы роста ВВП еврозоны в 1 кв. 2016 года и сильные апрельские данные по розничным продажам в США продавили пару EURUSD до уровня 1,13. На этой неделе она может протестировать уровень 1,12, если экономическая статистика в США (по потребительской инфляции, промышленному производству, строительному сектору) окажется лучше ожиданий. Несмотря на укрепление доллара к европейским валютам, пара USD/RUB будет находиться под давлением. Сегодня цены на нефть марки BRENT обновили максимум текущего года, выйдя к уровню 48,5 долл. за баррель. Поддержку им оказала новость о сокращении за прошлую неделю с 328 до 318 числа нефтяных установок в США. Дополнительную поддержку рублю во второй половине мая окажет повышение ставок межбанковского кредитования на фоне наступления очередного налогового периода в РФ. В краткосрочной перспективе вероятны колебания пары USD/RUB в диапазоне 64,5-65,5. Больше аналитики от Exness.

|

|

В пятницу нефтяные быки взяли небольшую паузу, оказавшись не в силах побороть сопротивление в районе $48/барр. Отчасти дальнейшему удорожанию «черного золота» воспрепятствовало укрепление доллара. Американская валюта получила ощутимую поддержку со стороны «ястребиных» заявлений некоторых представителей Федрезерва и позитивных данных по розничным продажам в США, которые в прошлом месяце восстановились на 1,3% после падения на 0,3%. Несмотря на то, что рынок уже не верит в июньское повышение ставок, всякий раз, когда Штаты публикуют благоприятную статистику, такие разговоры возобновляются, что придает сил доллару и ограничивает потенциал роста цен на нефть. Покупкам углеводородов не благоприятствовал и доклад ОПЕК, согласно которому в апреле организация нарастила добычу до максимума с 2008 года (+188 тыс. барр./сутки, до 32,44 млн барр.). Свежие цифры свидетельствуют о том, что после провала переговоров в Дохе участника картеля продолжают борьбу за долю рынка, и в основном прирост был зафиксирован со стороны Ирака и послесанкционного Ирана. Однако уже сегодня Brent смогла побороть психологический барьер и переписала максимум текущего года на $48,64/барр., снова сосредоточившись на сбоях в поставках из Венесуэлы, Нигерии и Ливии. На минувших выходных президент Венесуэлы объявил о продлении чрезвычайного экономического положения, что сулит новые перебои экспорта из проблемной страны. Экономика, чей бюджет серьезно завязан на нефти, столкнулась с серьезным кризисом из-за недавнего обвала котировок. Поскольку выход из текущего положения может затянуться, этот фактор может стать долгосрочным для энергоносителя. К слову, на данный момент под угрозой банкротства находится национальная нефтяная компания PDVSA, которой в этом году предстоит выплатить по облигациям без малого 5 млрд долларов. История с перебоями в вышеперечисленных проблемных странах продолжит поддерживать Brent на текущем этапе. Однако для пробоя рубежа в $50/бар. потребуются дополнительные факторы, включая прекращение роста запасов в США вкупе с дальнейшим сокращением добычи, позитивные сигналы из Китая и ограниченный потенциал роста доллара. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

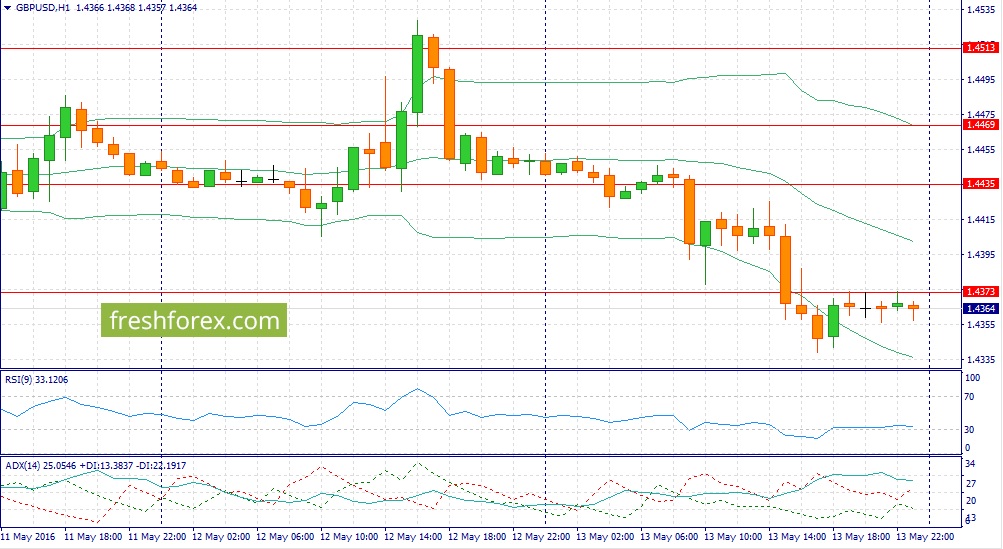

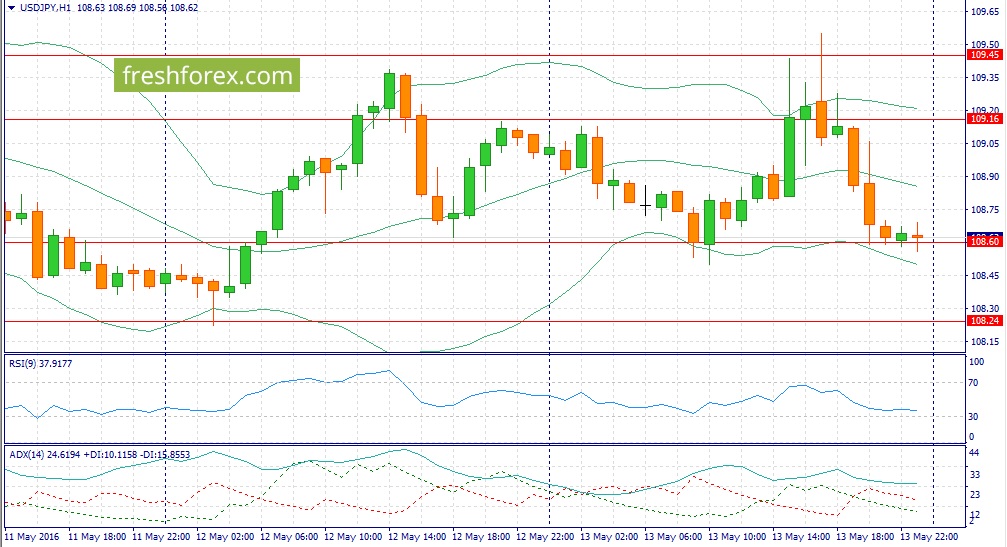

События, на которые следует обратить внимание сегодня: Германия и Франция: банковский выходной. EUR/USD: Американская валюта ударно завершила минувшую торговую неделю и сегодня, на фоне отсутствия важной макроэкономической статистики следует наращивать короткие позиции на росте котировок. Пятничная статистика из Штатов порадовала инвесторов: розничные продажи продемонстрировали рост, впервые с начал текущего года, а индекс потребительской уверенности от университета Мичигана вышел на максимальный уровень с июля 2015 года. Нельзя обойти стороной слабую статистику из еврозоны: ВВП за первый квартал был пересмотрен в сторону понижения на 0,1%, до уровня 1,5% г/г, а инфляция в Германии по итогам апреля вновь ушла в отрицательную область. Таким образом, мы имеем разнонаправленный фундаментальный фон, что является сильным сигналом для открытия позиций Sell. Динамика долгового рынка также подтверждает эту тенденцию: доходность 10-летних государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1320/1.1350 и фиксировать прибыль на отметке 1.1225.  GBP/USD: Какую позицию лучше занять в данной валютной паре: Buy или Sell? Лично я склоняюсь ко второму варианту. Ничего позитивного на минувшей неделе по Великобритании мы не получили, Соединенные Штаты напротив, напомнили нам о том, что их рано списывать со счетов. Да, экономический рост в ведущей экономике мира замедляется на фоне ревальвации доллара и снижения спроса на развивающихся рынках. Однако, у прямых конкурентов США дела обстоят не лучшим образом. И когда приходится выбирать, куда же инвестировать свой капитала, то американские государственные облигации предлагают сейчас приемлемый уровень доходности. Пятничный показатель изменения объема розничной торговли для «контрольной группы», который тесно коррелирует с PCE, продемонстрировал рост на 0,9% м/м. Таким образом, можно сделать вывод о существенном росте личного потребления, который позволяет рассчитывать на высокий уровень ВВП по итогам второго квартала. Сейчас конечно еще рано говорить о ВВП, поскольку мы имеем отчет лишь по одному месяцу, но все же позитивный сигнал для инвесторов поступил. В свою очередь участники рынка могут вновь заговорить о повышение ставки Федерезрвом летом и на этих слухах, доллар продолжит укрепляться. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4380/1.4410 и фиксировать прибыль на отметке 1.4310.  USD/JPY: На мой взгляд, в данной валютной паре назрела коррекция после двухнедельного роста. Снижение “аппетита к риску”, которое наблюдалось в последние два торговых дня является позитивным фактором для йены, как валюты фондирования. На рынках акций Европы и Северной Америки инвесторы активно уходят в “защитные” сектора (коммунальные услуги и товары повседневного спроса) и на этом фоне, можно ожидать спроса на “безопасные” активы и в первую очередь на японскую йену. Более того, несмотря на позитивную макроэкономическую статистику из Соединенных штатов в пятницу 13 мая на долговом рынке мы не увидели расширения спрэда доходности государственных облигаций США и Японии, что также указывает на отсутствие оптимизма в данной валютной паре. Однако, поскольку по индексу долларовой корзины наблюдается восходящая тенденция, то сейчас будем крайне осторожны и говорим только о коррекционном движении, а не развороте тренда. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 108.85/109.10 и фиксировать прибыль на отметке 108.30.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

|

|