|

|

|

Акции Московской Биржи торгующиеся на Московской Бирже — интересное словосочетание. Что же стоит за всем этим, что это такое: Московская Биржа? Давайте поподробнее разберемся и проведем технический анализ этой акции. Те кто давно торгует на фондовом рынке знают, что Московская биржа образовалась слиянием в 2011 году ММВБ, где торговали Российские трейдеры за рубли и биржей РТС, торги на которой шли за доллары и это была площадка для нерезидентов России. На данный момент на Московской бирже можно торговать совершенно разнообразными инструментами: акциями, облигациями, на срочном рынке можно продавать и покупать так называемые деривативы(производные инструменты, базовым активом которых являются акции или некий товар — нефть, золото), можно торговать валютой, различными инструментами денежного рынка, как то: государственные ценные бумаги, драгоценными металлами. Также в настоящее время ведутся переговоры между компанией Алроса и Московской Биржей о торговле брильянтами. Очень привлекательная акция, если рассматривать ее в качестве инвестиции на долгосрок. Ведь в нашей стране чрезвычайно мало людей именно инвестирующих в акции каких-либо предприятий. А с учетом того, что в нашей стране запущена государственная программа повышения финансовой грамотности, то мере развития программы, и подключения все большего количества населения к инвестированию в акции, то обороты, а значит и прибыли Московской биржи будут только возрастать. Ну а теперь давайте рассмотрим собственно акцию в разрезе технического анализа. Как всегда для определения общей картины возьмем старший таймфрейм, здесь он недельный, так как акция торгуется не очень долго — с февраля 2013 года. Открыв торги с цены 58,15 рублей за бумагу, акция ушла в небольшое пике на месяц с небольшим, видимо для того, что бы нарисовать нижнюю границу в 42,57 рублей, точку опоры, от которой впоследствии в марте 2014 года на волне паники и оттолкнулась. Два года провела бумага в боковом диапазоне с верхней границей в 70 рублей, прежде чем в феврале 2015 не произошел прорыв этого диапазона. Но по видимому инвесторы и спекулянты, конечно, как то не очень верили в дальнейший рост этой ценной бумаги, так как несколько месяцев, вплоть до сентября 2015 года роста, как такового не происходило. А была консолидация, так техническим языком называется стабилизация биржевого курса после повышения или понижения цен. В периоды консолидации хорошо входить в какие либо акции, так как идет боковое движение с более или менее выраженными границами и без паники покупать. Но это целая стратегия и тактика. Статья полностью

|

|

18 мая 2016 года дивиденды по новой политике объявил Ростелеком. По префам, которые были в моем прогнозе, вышло 5.92 руб. Тот редкий случай, когда мои прогнозы совпали с "Доходом". Поэтому итоговый счет 9-2 в пользу MrBoo :-) | Ценная бумага | Факт дивидендов, руб | Мой прогноз, руб | Моя Ошибка, % | Прогноз "Дохода" | Ошибка "Дохода" | | Ростелеком-преф | 5.92 | 6 | 1.3% | 6.18 | 4.3% | | Сургут-преф | 6.92 | 7.86 | 13.5% | 3 | 57% | | НЛМК (4кв 2015+1 кв 2016) | 3,56 | 3,5 | 2% | 3,99 | 12% | | КТК | 0 | 3 | 100% | 0,9347 | 100% | | Иркутскэнерго | 0,53 | 0,6406362 | 20% | 0,236 | 55% | | МОЭСК | 0,126 | 0,0488902 | 61% | 0,0257 | 79% | | Газпром | 7.4 | 7.2 | 2.8% | 9.8 | 32% | | ТГК-1 | 0.000243 | 0,0001222 | 49.8% | 0.0001297 | 47.6% | | Сбер-преф | 1.97 | 2 | 1.5% | 2.65 | 34% | | МТС | 14 | 17,1 | 21% | 13.88 | 0,8% | | М.Видео | 20 | 16 | 20% | 10 | 50% | | Таттелеком | 0,01136 | 0,010818 | 5% | 0,0079654 | 42% | | Мосбиржа | 7,11 | 7,3 | 2,7% | 5,42 | 30% |

|

|

Доллар укрепляется против большинства соперников, получив сразу два приятных сюрприза в виде «ястребиных» заявлений спикеров ФРС и позитивной статистики. В прошлом месяце инфляция неожиданно ускорилась до 0,4%, продемонстрировав максимальный с февраля 2013 года прирост. Похоже, не последнюю роль в этом сыграло удорожание нефти, которое вылилось в повышение общих ценовых показателей. Кроме того, представители Центробанка Джон Вильямс и Денис Локхарт дали понять, что не исключают повышения ставки в июне и считают возможными 2-3 повышения в текущем году. Комбинация этих драйверов отправила котировки пары EURUSD под отметку 1.13, тогда как USDJPY продолжает отстаивать позиции за пределами уровня 109.00. Похоже, рынок окончательно запутался в сигналах от Федрезерва и самой экономики США. После апрельского заседания Федрезерв принялся убеждать участников рынка в том, что они недооценивают шансы ужесточения кредитно-денежной политики. В последнее время экономические показатели из США выходили действительно неплохими. Помимо роста инфляции, увеличились розничные продажи, что также важно в оценке состояния экономики страны, 70% от которой приходится на потребительские расходы. Однако стоит отметить, что при этом мы не видели активного роста доллара, который, судя по всему, по-прежнему не питает иллюзий в отношении июньского заседания регулятора. После вчерашних релизов и комментариев монетарных властей ожидания относительно повышения стоимости кредитования в июне повысились от минимумов до 30%, что по-прежнему не внушает доверия. К тому же Центробанку нужно убедиться в устойчивости тенденции разгона инфляции, а на сегодняшний день апрельский прирост пока можно назвать лишь временным явлением. Против принятия поспешных решений также говорит состояние мировой экономики, которое до сих пор оставляет желать лучшего. Участники рынка надеются, что сегодняшний протокол заседания ФРС внесет определенную ясность в видение ситуации регулятором и прольет свет на его намерения. В свете последних событий игроки несколько пересмотрели свои ожидания в отношении данного события и теперь рассчитывают на более жесткую риторику. Однако Дж. Йеллен, осознавая, что повышение ставки в июне стало бы поспешным и опрометчивым шагом, вряд ли станет проявлять «ястребиный» настрой и в очередной раз ставить под угрозу свою репутацию. Если так, то доллар может ждать нисходящая коррекция, тем более что текущее укрепление привело валюту к более привлекательным уровням, где игроки могут зафиксировать прибыль. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

А так все хорошо начиналось! Макроэкономические данные по промышленному производству и продажам новых домов вышли вчера до начала торгов не просто хорошими, а можно сказать блестящими.

Так, темпы роста промпроизводства выросли вместо ожидавшихся 0,5% на целых 0,7%. К этому стоит добавить очень хорошую квартальную отчетность по одному из ведущих американских ритейлеров Home Depot (HD). Да и нефтяные котировки продолжали радовать всех своим ростом. И все это псу под хвост (или коту? – короче, кому как нравится!). Участники рынка фактически полностью проигнорировали весь макроэкономический позитив и обратили внимание лишь на речи членов ФРС Денниса Локхарта и Джона Уильямса, которые сказали, что вопрос о повышении процентной ставки на ближайшем заседании FOMC ФРС 15 июня остается открытым. Эти слова произвели на участников рынка неизгладимое впечатление и многие из них тут же побежали продавать свои акции. Фьючерсы на изменение процентной ставки в июне на CME взлетели с вероятности изменения ставки с 8% до 15%. Рынок акций стал «валиться» с самого открытия торгов и падение продолжалось фактически в течение всей основной торговой сессии. Распродажа наблюдалась по всем экономическим секторам за исключением акций компаний сырьевого сектора, которые в среднем выросли на 0,3%. Все же остальные сектора закрылись в красной зоне. Основной же удар пришелся на компании электроэнергетики и потребительского сектора. Под натиском медведей не устоял даже Home Depot (HD), который несмотря на очень хорошую отчетность (о чем уже было сказано выше) все же потерял в цене почти 2,5%. За исключением сырьевого сектора более - менее прилично смотрелись лишь отдельные компании. Среди тех, чьи акции торгуются на Санкт-Петербургской бирже стоит отметить, пожалуй, лишь Bank of America (BAC) - +0,57% и Delta Air Lines (DAL) - +1,56%. При этом акции последней уверенно растут уже 3-й день подряд после того как компания объявила о намерении повысить на 50% выплату дивидендов по итогам 2-го квартала 2016 года. Лучше рынка смотрелись также и акции Apple (AAPL), которые большую часть биржевой сессии торговались в зеленой зоне и лишь в самом ее конце снизились на -0,42%. Медвежья «лихорадка», охватившая американский рынок, передалась и на торги иностранными акциями на бирже SPB. Активность участников рынка была достаточно высокой. Всего было заключено 2 879 сделок на общую сумму почти 3 млн. долларов США. Максимальный спрос наблюдался в акциях Verizon Communications (VZ) и Tesla Motors (TSLA). Оборот по обеим акциям превысил 500 тысяч долларов США. Ожидания рынка 18 мая Первые 2 дня наступившей недели показали, что в головах у участников рынка царит полная неразбериха. С одной стороны, они устали стоять на уровнях в 2040 – 2050 пунктов по индексу S&P500, а с другой стороны, куда идти – не знают. И поэтому «шугаются» от любых шорохов. В понедельник был сплошной оптимизм, который вчера сменился таким же всеобщим пессимизмом. И поэтому сегодняшний день в этом плане вряд ли будет отличаться от предыдущих своей неопределенностью и непредсказуемостью. Мы помним, что сегодня среда и значит в 17-30 мск выйдут данные о запасах сырой нефти и дистилятов. Аналитики ожидают их снижение. Казалось бы – радость!? Но... очень многие сейчас стали говорить, что рост нефтяных котировок в последние дни слишком энергичен и стоит сделать небольшую паузу. Как бы эти мнения не перевесили данные о сокращении запасов (если таковые появятся, конечно). За то, что сейчас преобладает пессимизм по поводу движения нефтяных котировок, говорит и тот факт, что они (котировки) сегодня в первой половине дня уверенно снижаются. Еще одно значимое событие сегодняшнего дня случится в 21-00 мск. Это выход Протоколов последнего заседания FOMC ФРC, которое состоялось 27 апреля. Однако после вчерашних «зажигательных» выступлений членов ФРС Денниса Локхарта и Джона Уильямса участники рынка с большим нетерпением будут ждать скорее выступление Джаннет Йеллен в начале июня. А протоколы уже вряд ли смогут внести какую-либо ясность в текущую ситуацию. Однако в любом случае рынок будет с нетерпением ждать выхода «минуток» и возможна очень даже резкая и неадекватная реакция участников рынка после 21-00. Короче, нас ожидает очень интересный и весьма напряженный день с непредсказуемым развитием событий. Предсказывать итоги сегодняшнего дня – это все равно, что сыграть в моментальную лотерею. Так что все козыри сегодня на руках у внутридневных спекулянтов. Всем же остальным стоит наверное пока постоять в стороне и подождать дальнейшего развития событий.

|

|

Ростелеком опубликовал консолидированную финансовую отчетность по МСФО за 1 квартал 2016 года. см таблицу http://bf.arsagera.ru/svyaz_telekommunikacii_i_... Выручка компании в отчетном периоде выросла на 1,1% до 72,4 млрд рублей. В посегментном разрезе обращает на себя внимание рост доходов от услуг телевидения (+22,5%) до 5,6 млрд рублей вследствие роста абонентской базы на 8,6% и ARPU на 12.8%. Ростом выручки до 16,4 млрд рублей (+4,5%) отметился и сегмент ШПД за счет увеличения абонентской базы на 6,3% на фоне сокращения ARPU – на 1,7%. В то же время самая большая статья - фиксированная телефония - показала снижение доходов на 11,3% до 22,9 млрд рублей за счет сокращения количества абонентов на 8,4%. Операционные расходы Ростелекома за год выросли на 2,5% и составили 63,9 млрд руб. Наиболее существенную динамику продемонстрировали расходы по услугам операторов связи, выросшие до 12,8 млрд рублей (+13,6%). В итоге операционная прибыль снизилась на 8,6% до 8,5 млрд руб. Блок финансовых статей заметно повлиял на итоговый результат. Общий долг компании остался на уровне 186.5 млрд руб., расходы на его обслуживание составили 4,1 млрд руб.. Помимо этого компания отразила убыток от деятельности ассоциированных компаний в размере 1,9 млрд рублей, главным образом, отражающий 45%-е участие Ростелекома в ООО «Т2 РТК Холдинг», осуществляющим услуги мобильной связи под брендом Tele2. Пока объединенному мобильному оператору не удается выйти в прибыль, несмотря на продолжающийся рост абонентской базы замедлила рост в годовом выражении (38.4 млн абонентов, +10% по итогам отчетного квартала). Наконец, на смену отрицательным курсовым разницам в 196 млн руб. пришли положительные курсовые в размере741 млн руб., к которым добавились прочие инвестиционные и финансовые доходы на сумму 551 млн руб. Это позволило Ростелекому зафиксировать рост чистой прибыли на 40,6% до 2,89 млрд руб. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. см таблицу http://bf.arsagera.ru/svyaz_telekommunikacii_i_... Отчетность вышла в полном соответствии с нашими ожиданиями. Мы отмечаем стагнацию почти по всем направлениям деятельности компании (за исключением услуг платного телевидения). Перспективы роста чистой прибыли Ростелекома во многом будут определяться способностью ООО «Т2 РТК Холдинг» демонстрировать положительные финансовые результаты. На данный момент акции компании, обращающиеся с P/E 2016 около 17, не входят в число наших приоритетов. В секторе телекоммуникаций мы отдаем предпочтение бумагам МТС.

|

|

Апрельские данные по розничным продажам, потребительской инфляции, промышленному производству, числу закладок новых домов в США оказались лучше ожиданий. Улучшение внутренней статистики выступит одним из важнейших аргументов в пользу повышения в июне базовой процентной ставки в США. В настоящее время усиление доллара отыгрывается снижением ключевой валютной пары EUR/USD, которая тестирует поддержку 1,128. В среднесрочной перспективе она может снизиться к уровню 1,08. Российская валюта живет своей жизнью, дисконтируя стабилизацию экономической ситуации в РФ и приближающиеся к 50 долл. за баррель цены на нефть марки BRENT. Факторы поддержки нефтяных котировок, как сбои поставок нефти из Канады и Нигерии, в скором времени могут исчезнуть. Сегодня доллар снизится ниже 64 рублей, если будет зафиксировано очередное снижение запасов нефти в США за прошлую неделю от Минэнерго США. В течение дня стоит обратить внимание на аукционы по размещению ОФЗ в объеме 24,8 млрд рублей, протоколы предыдущего заседания ФРС США. Больше аналитики от Exness.

|

|

Оптимизм покупателей доллара на валютном рынке получает новые импульсы. Вслед за позитивным показателем розничных продаж порадовали неожиданным ростом и потребительские цены в апреле, а также объёмы строительства новых домов. Всё это - последовательные явления одного порядка, подтверждающие постепенное восстановление экономики после негативного первого квартала. Значит, ослабление в зимние месяцы - не тенденция, а традиционное сезонное ухудшение. И оно вполне может быть преодолено весной. Самое основное - потребительские цены, поскольку они - ориентир для ФРС. И они-то как раз дают рост на 1,1% против 0,9% месяцем ранее в годовом исчислении. Безусловно, свою лепту внесло ралли нефтяных котировок. Но даже без энергоносителей и продуктов питания базовая инфляция в апреле дала 2,1%. Проявление позитива - новое строительство: плюс 6,6% , тогда как в марте было минус 9,4%. Накануне сегодняшней публикации протоколов того, апрельского заседания ФРС - неплохое сочетание. Ведь именно на той встрече Федрезерв провозгласил ориентирование на внутренние показатели , а не на внешние условия. Тогда, еще три недели назад, это звучало как очередная причина не поднимать ставку, поскольку статистика не радовала. И в строках протокола сегодня инвесторы будут и искать намёки на будущую политику регулятора, и сопоставлять слова с новыми реалиями. Как всё это повлияет на перспективы доллара и, соответственно, иных активов финансовых рынков? Уже появились вновь призывы внутри самой ФРС поднимать ставку на июньском заседании. Вероятность этого на бирже фьючерсов только за один день подскочила с 3,8 до 15 процентов! Индекс доллара, как мы предполагали, воодушевлённо тестирует важнейший уровень 95 пунктов. И теперь шансы преодолеть этот рубеж повышаются. При его пробитии и закреплении выше следующей целью становится 96,2. А это соответствует, например, 1,11 поEUR/USD, 113 по USD/JPY, 1,33 USD/CAD. Именно такие ориентиры отрывает доллар в случае продолжения позитива на рынках. Однако для этого должно пройти и время, и подтверждение дополнительными позитивными данными. На наш взгляд, в июне Фед не решится ещё повышать ставку. Дело не только в недостаточности показателей. Очень важный фактор неопределённости - референдум в Великобритании. И ещё - президентские выборы в самих США . И такой тяжеловес как Дональд Трамп. Который уже заявляет о стремлении сохранить низкие ставки для уменьшения бюджетных выплат по займам и вообще сокращения госдолга. Вплоть до освобождения от должности главы ФРС Джанет Йеллен, правда после окончания её полномочий. Таким образом, есть очень большая вероятность, что ставка не будет меняться до ноября. Однако умеренное усиление гринбека по мере улучшения показателей в США представляется реалистичным сценарием. Марк Гойхман, аналитик TeleTrade

|

|

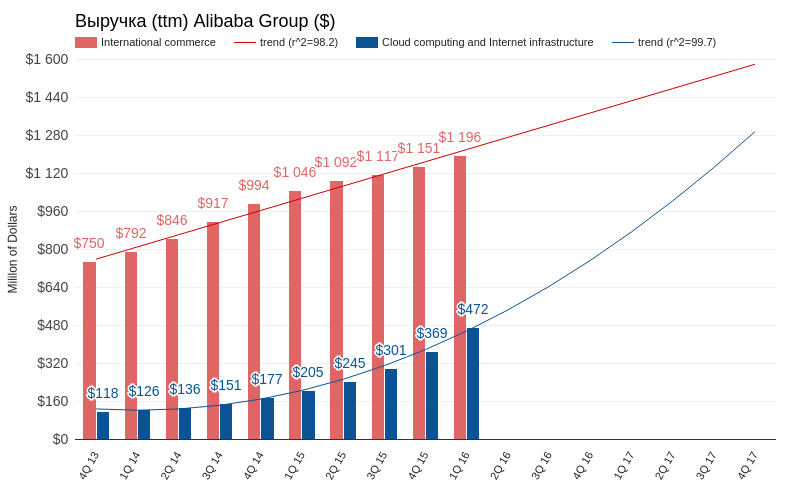

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже. Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе. Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе. Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности. Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

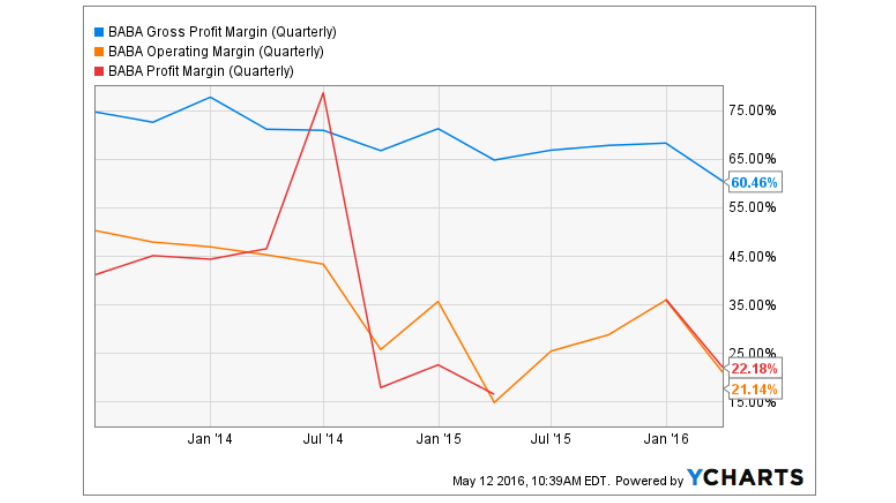

Источник: отчетность компании, графика и расчеты Инвесткафе. По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно. Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80. Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

|

|

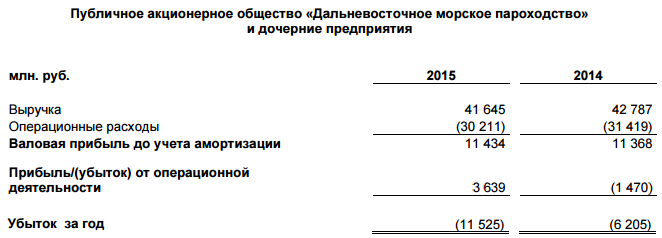

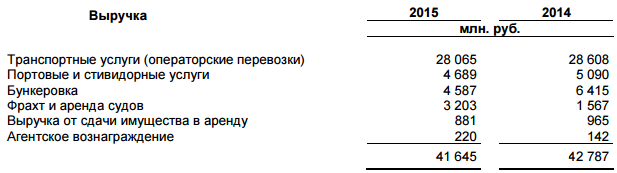

Транспортная группа FESCO отчиталась по МСФО за 2015 год, сообщив о двукратном росте убытков из-за негативного влияния невозвратных займов.

Нестабильная экономическая ситуация в нашей стране на фоне западных санкций и колебания валютных курсов оказались для FESCO весьма болезненными. В результате резкого снижения товарооборота России с иностранными партнерами, дополнительно усиленного неблагоприятной рыночной конъюнктурой, операционные результаты иначе как провальными назвать нельзя. Перевалка контейнеров в ВМТП (Владивостокский морской торговый порт) рухнула почти на треть, до 345 тыс. TEU. Международные морские перевозки сократились на 27,8%, до 309 тыс. TEU, а интермодальные перевозки, предполагающие доставку грузов несколькими видами транспортами, снизились на 30,7% до 179,3 тыс. TEU. Не остались в стороне и железнодорожные контейнерные перевозки, представленные частными операторами Трансгарант и Русская Тройка, операционные результаты которых недосчитались 14,3% и довольствовались 278,8 тыс. TEU. В этой сложной, если не сказать критической, ситуации неудивительно, что выручка FESCO в долларовом выражении снизилась на 38,5%, до $688 млн. Лишь благодаря сопоставимому падению российской валюты по отношению к американской в отчетном периоде удалось удержать выручку почти на прошлогодних значениях: она сократилась на скромные 2,7%, до 41,6 млрд руб.

Операционные расходы FESCO снижались быстрее, нежели доходы, сократившись в долларовом эквиваленте на 39,2%, до $50 млн, оставшись близко к прошлогодним значениям, находившимся чуть выше 30 млрд руб. Административные расходы упали с $128 млн до $80 млн, а в отечественной валюте сохранившись на уровне 4,9 млрд руб., что помогло сгенерировать операционную прибыль порядка 3,6 млрд руб. Напомню, что годом ранее был зафиксирован убыток в 1,5 млрд. Однако на этом хорошие новости у компании заканчиваются. И если рост процентных расходов с 4,3 млрд до 5,8 млрд руб. на выплату по кредитам и займам, более чем на ¾, представленных в иностранной валюте, хоть и выглядит внушительно, но все-таки представляет не такую сильную угрозу для финансовых показателей компании, как признание невозвратными кредитов для неуказанных заемщиков на 11,2 млрд руб. Это стало настоящим нокаутом для FESCO в этой отчетности и привело в итоге почти к двукратному, до 11,5 млрд руб., росту убытков. Весьма печальной выглядит также ситуация с долговой нагрузкой компании, которая по состоянию на 31 декабря 2015 года за вычетом денежных средств на счетах оценивалась на уровне 63,7 млрд руб. В текущем году FESCO должна погасить свыше 15 млрд руб. по кредитам, займам и обязательствам финансовой аренды. Это может стать большой проблемой, учитывая отрицательные оборотные активы порядка 6,7 млрд руб. и соотношение NetDebt/EBITDA около 8,6х. FESCO должна была 4 мая выплатить около $30 млн по еврооблигациям со сроком погашения в 2018 году, однако допустила технический дефолт. С учетом недавних успешных выплат по локальным облигациям, а также достаточных денежных средств на балансе, которые оцениваются в районе $50 млн, этот шаг рынок воспринял весьма недружественно. Теперь по действующему законодательству у компании есть 30 дней, чтобы не допустить кросс-дефолта, а значит впереди предстоят горячие переговоры между FESCO и держателями облигаций. На этом фоне говорить о привлекательности акций ДВМП (FESCO) не приходится, а желание руководства поменять бизнес-модель меркнет на фоне других насущных проблем, и вряд ли кто-то из инвесторов не согласится с единственно разумной рекомендацией «вне рынка». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.

|

|

Нефтяные котировки все серьезнее претендуют на уровень $50. Вчера баррель Brent отметил новый 7-месячный максимум на отметке $49,66 в ответ на данные Американского нефтяного института. По оценке организации, запасы углеводородов в стране сократились на прошлой неделе на 1,1 млн барр., что хотя и ниже прогноза в -3,5 млн барр., но, безусловно, позитивно для котировок. К тому же, возросла вероятность того, что сегодняшний отчет Минэнерго также покажет отрицательное значение. Помимо истории с запасами «черного золота» в Штатах, на рынке по-прежнему немало других драйверов. Так, в Канаде усилился лесной пожар и двинулся в сторону крупных нефтяных объектов. Это послужило причиной еще 8 тыс. нефтяников. Также на стороне сырьевого сегмента играет обострение кризиса в Вэнесуэле, который грозит масштабными сбоями в добыче и поставках. Тем временем ситуация в Нигерии, крупнейшем производителе нефти в Африке, остается напряженной, а в Ливии продолжается противостояние враждующих политических фракций. Совокупность этих факторов, способствующих устранению переизбытка предложения на рынке, продолжают «играть на руку» котировкам. Также определенную роль в текущем ралли Brent играют учащающиеся случаи банкротств среди американских сланцевиков. К примеру, в начале недели стало известно об очередной жертве обстоятельств – заявление о банкротстве подала одна из крупнейших нефтяных компаний США SanRidge Energy. Только в этом году число банкротств уже составляет около 30, и такая тенденция может продолжиться, поскольку долги в этом сегменте накаливались довольно долго. Причем этот фактор является долгосрочным в отличие от вышеперечисленных, хотя на данном этапе именно перебои поставок в ряде стран являются основной движущей силой цен на углеводороды. В краткосрочной перспективе Brent, которая с утра торгуется с небольшим снижением, но удерживается над отметкой $49, может снова попытаться совершить набег на уровень $50. Для этого потребуется сокращение коммерческих запасов углеводородов в США, причем снижение должно составить не менее 3 тыс. барр. Также для реализации такого сценария нам нужно увидеть ослабление доллара. В Азии доллар укрепился, переваривая «ястребиные» комментарии представителей ФРС, но по мере приближения публикации протокола заседания Федрезерва валюта может сдать позиции, что поддержит котировки нефти. Павел Салас, генеральный директор eToro в РФ и СНГ

|

|

|

|