Внешние факторы, на которые ФРС США и ЦБ РФ обращали внимание в 1 кв. 2016 года, в текущем квартале существенно улучшились. В частности, произошла стабилизация ситуации на сырьевых рынках, в китайской экономике и т.д. В текущем квартале должна произойти смена ожиданий в отношении сроков повышения в США и снижения в РФ ключевых процентных ставок. Реализация этих событий может произойти в июне, что приведет к смене тренда в паре USD/RUB. Разворотной точкой, вероятно, станет отметка в 61 рубль по доллару США, вблизи которой ЦБ РФ может начать пополнение золотовалютных резервов.

Внутренние факторы оказывают поддержку российской валюте. По данным Росстата, ВВП РФ в 1 кв. 2016 года снизился на 1,2%(г/г) после падения на 3,8%(г/г) в 4 кв. 2015 года. Годовая инфляция в РФ с января по апрель 2016 года замедлилась с 12,9% до 7,3%. На этой неделе доллар может снизиться ниже 64 рублей.

Итак, баррель североморской Brent вплотную подошел к отметке в $50/барр. Главный вопрос, который сейчас занимает умы участников рынка – пройдут ли котировки этот рубеж? Судя по тому, что в последнее время энергоноситель активно реагирует на позитивные новости, практически игнорируя неблагоприятные сигналы, этот пробой вполне возможен уже в ближайшее время, но есть несколько «но»...

Даже прогноз Goldman Sachs, отправивший цены к новым годовым максимумам в районе $49,46, по сути, носит среднесрочный характер. Банк ожидает скорого перехода к дефициту нефти на рынке, однако при этом упомянул о том, что уже в начале следующего года восстановление уровня запасов приведет к возвращению профицита. Однако «черное золото» предпочло сфокусироваться на позитиве, абстрагировавшись от недолгосрочного характера оценки экспертов. Впрочем, здесь, вероятно, сыграл роль тот факт, что ранее Goldman славился своими «медвежьими» ожиданиями, что и позволило котировкам «пропустить мимо ушей» понижение прогноза по ценам на нефть на 2017 год.

На данном этапе многое будет зависеть от статистики из США. Сегодня вечером Американский нефтяной институт опубликует традиционный отчет по запасам углеводородов. Вчера компания Genscape сообщила, что на минувшей неделе запасы в Кушинге выросли на 694 тыс. Не исключено, что мы снова увидим увеличение объемов «черного золота» в хранилищах страны. Если так, то Brent воздержится от движения к новым максимумам, тем более что в среду Минэнерго представит официальные цифры по запасам. Для пробоя уровня $50 потребуется не просто замедление темпов увеличения запасов энергоносителя, а именно их сокращение. Таким образом, в течение дня не ожидаем прохождения ключевого барьера в ожидании релиза. Далее тон зададут цифры от API.

Павел Салас, генеральный директор eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс потребительских цен за апрель (предыдущее значение 0.5% г/г; прогноз 0.5% г/г).

15.30 мск. США: Индекс потребительских цен за апрель (предыдущее значение 0.1% м/м; прогноз 0.4% м/м).

16.15 мск. США: Изменение объема промышленного производства за апрель (предыдущее значение -0.6% м/м; прогноз -0.3% м/м).

EUR/USD:

Основным событием дня станет публикация отчетов по инфляции и промышленному производству Соединенными Штатами. Оба показателя рассматриваются инвесторами как опережающие сигналы изменения кредитно-денежной политики FOMC. С начала текущего года всё мировое финансовое сообщество гадает на тему: когда же FED повысит ставки? В этой связи, сегодняшние релизы могут дать серьезную пищу для размышлений, поскольку до ближайшего заседания монетарного регулятора остается меньше месяца. Увеличение показателей среднего заработка и розничных продаж позволяют рассчитывать на выход умеренно позитивных данных по CPI. Нельзя обойти стороной и тот факт, что стоимость бензина в апреле выросла на 3,6%, а энергоносители важный инфляционный компонент. Доходность 10-лентих казначейских облигаций, которая отражает инфляционные ожидания инвесторов, в апреле выросла на 5 б.п., что также подтверждает позитивный тренд. Отчет по промышленному производству, на мой взгляд, также может порадовать нас позитивными данными на фоне восходящей тенденций по индексу ISM PMI производственной сферы, а также низкой базы последних двух месяцев (объем производства с февраля по март сократился на 1,19%). Оба отчета окажут поддержку американской валюте сегодня. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1325/1.1365 и фиксировать прибыль на отметке 1.1230.

GBP/USD:

В течение дня следует открывать позиции Sell по трем причинам. Во-первых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании снижается по отношению к своим аналогам из США, что уменьшает привлекательность инвестиций в британские активы. Во-вторых, как было отмечено ранее, во второй половине дня Соединенные Штаты могут порадовать инвесторов позитивной макроэкономической статистикой, что приободрит “медведей” на наращивание “шортов”. В-третьих, укрепление доллара в свою очередь вызовет снижение цен на нефть, что традиционно усиливает давление на пару GBP/USD. А что же с отчетом по инфляции в Великобритании за апрель спросите вы? На мой взгляд, данных лучше консенсус-прогноза мы не увидим, поскольку на туманном Альбионе снижается потребительская активность, а на рынке труда восходящий тренд замедляется. К тому же сам консенсус-прогноз на сегодня очень высокий – ожидается, что базисный индекс выйдет на максимальный уровень за последний год. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4470/1.4500 и фиксировать прибыль на отметке 1.4360.

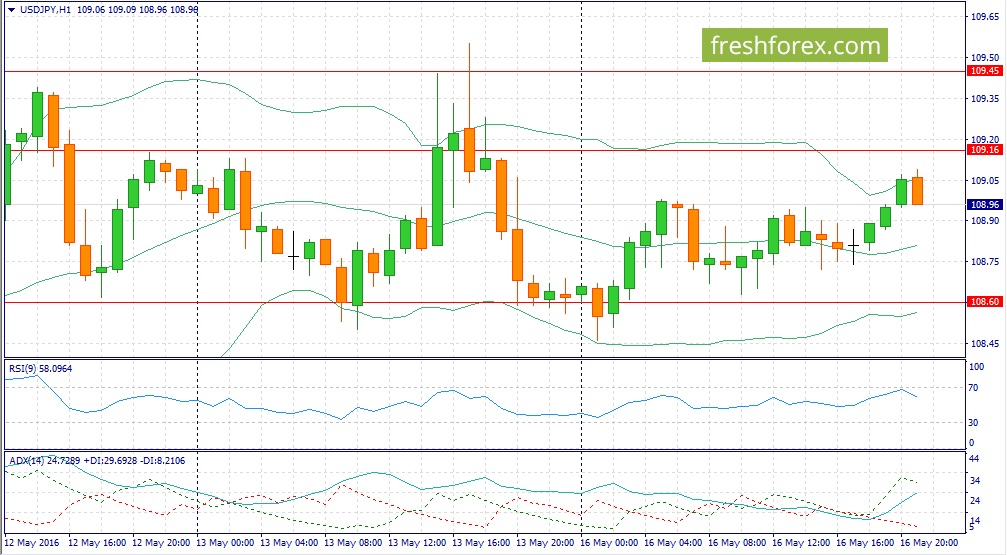

USD/JPY:

Все внимание участников рынка сегодня будет приковано к макроэкономической статистики из Соединенных Штатов. Как было отмечено ранее, сегодня США может порадовать инвесторов позитивными релизами по инфляции и промышленному производству, что приободрит “быков” на открытие длинных позиций. Долговой рынок также подтверждает эту тенденцию: дифференциал доходности государственных облигаций США и Японии расширяется, что увеличивает привлекательность инвестиций в американские активы. Необходимо отметить, что ослабление йены будет позитивно сказываться на деятельности японских экспортеров. Таким образом, для экономики Страны восходящего солнца продолжение бычьего тренда в данной валютной паре будет идти только на руку. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 109.25/108.95 и фиксировать прибыль на отметке 109.60.

Русская аквакультура отчиталась по МСФО за 2015 год, итоги которого оказались весьма неутешительными. Компания продемонстрировала убыток, в 3,3 раза превышающий показатель 2014 года.

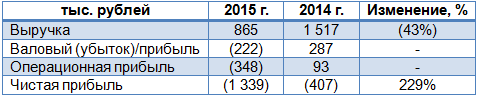

За прошедший год объем биологических активов Русской аквакультуры снизился на 236 тонн, до 4,7 тыс. тонн. Следовавшие буквально одна за одной напасти серьезно подкосили бизнес компании: сначала садки одолела лососевая вошь, после чего была зафиксирована вспышка микобактериоза, повлекшая за собой потери порядка 1 млрд руб.; а затем в середине года сгорел цех по первичной переработке мощностью до 70 тонн охлажденной рыбы, использование которого планировалось начать с осени. Такие потери на фоне девальвации рубля и недоступности льготного финансирования не могли не отразиться на финансовых результатах группы. В итоге ее выручка сократилась почти в два раза, составив всего 865 млн руб.

Себестоимость продаж снизилась всего на 12,8%, в абсолютных величинах превысив полученную выручку и спровоцировав тем самым валовой убыток в размере 222 млн руб. Таким образом, несмотря на сокращение коммерческих и административных затрат более чем на треть, компания понесла операционный убыток в размере 348 млн руб. после прибыли почти в 100 млн, полученной годом ранее. Убыток от переоценки биоактивов достиг 156 млн руб., а потеря 4,4 тыс. тонн лишила компанию еще 964 млн руб. Вследствие этого чистый убыток Русской аквакультуры увеличился год к году в 3,3 раза, до 1,3 млрд руб.

Долговая нагрузка увеличилась на 0,4 млрд руб., подобравшись вплотную к 6 млрд. При этом единственный кредитор компании Газпромбанк, которому она задолжала 4,8 млрд руб., получил законное право на досрочное взыскание кредита, что связано с нарушенным условием договора о том, что отношение долга к EBITDA не должно превышать 7,5. Поскольку залогом по данному кредиту являются, в том числе, и акции Русской рыбной компании, Русская аквакультура планирует погасить часть задолженности за счет продажи данного дистрибьюторского подразделения, который, к слову, приносил компании 95% выручки.

Теперь будущее группы напрямую зависит от результатов переговоров с Газпромбанком, который, скорее всего, снимет финансовое ограничение и разрешит реструктуризацию долга. Помимо этого, немаловажную роль в определении способности компании продолжать свою деятельность будет играть намерение государства субсидировать отрасль, но с учетом сложнейшей финансовой ситуации на Русскую аквакультуру это будет оказывать достаточно ограниченное влияние.

В любом случае ни о каких инвестициях в акции компании на сегодняшний день речь даже не идет: их покупку можно сравнить разве что с приобретением лотерейного билета. Рекомендация — «вне рынка».

В отчетном периоде выручка компании составила 467 млн руб., продемонстрировав снижение на 20% (здесь и далее: г/г). К сожалению, компания не предоставила какую-либо информацию о причинах снижения доходов. По нашему мнению, это обусловлено снижением заказов со стороны предприятий, входящих в группу «Газпром». Себестоимость при этом упала только на 5%, достигнув 375 млн рублей, в итоге валовая прибыль упала в два раза до 93 млн руб. Доля коммерческих и управленческих расходов в выручке увеличилась с 1,0% до 1,2% и с 26,1% до 30,4% соответственно. В результате Газэнергосервис показал убыток от продаж в размере -55 млн руб., против прибыли 29,7 млн руб., полученного годом ранее .

Перейдем к блоку финансовых статей. Компания по-прежнему не имеет долгового бремени. Свое положительное влияние на итоговый финансовый результат оказали процентные доходы, составившие 2,2 млн руб., и положительное сальдо прочих доходов и расходов в размере 3 млн руб. В результате чистый убыток составил 40,7 млн рублей.

В целом, учитывая чрезмерную зависимость финансовых показателей компании от крупнейших проектов Газпрома, можно ожидать улучшения результатов деятельности по итогам второго полугодия текущего года.

По итогам вышедшей отчетности мы несколько пересмотрели наш взгляд на текущий год, оставив в силе прогноз роста показателей на последующие годы.

В настоящий момент акции компании можно приобрести на RTS Board, цена ask – около 1560 руб. Таким образом, компания оценена в 0.15 собственного капитала. Исходя из наших прогнозов, акции Газэнергосервис торгуются с P/E 2016 около 4,3 и входят в наши диверсифицированные портфели акций «второго эшелона».

Выручка компании выросла на 12,5%, составив 62,6 млрд рублей. Более половины от общей выручки составила выручка от реализации тепловой энергии – 32,7 млрд руб. (+18,9%) в результате перевода части котельных ПАО «МОЭК» под управление ПАО «Мосэнерго» и более низкой температуры наружного воздуха в I квартале 2016 года. Выручка от реализации электрической энергии и мощности прибавила 29,3 млрд руб. (+11,1%) благодаря вводу новых ПГУ на ТЭЦ-12, ТЭЦ-16, ТЭЦ-20.

Операционные расходы выросли меньшими темпами (+10,3%); основная статья затрат – расходы на топливо - выросла на 17,9% на фоне роста выработки тепловой и электрической энергии. В то же время расходы на транспортировку теплоэнергии сократились на треть за счет снижения отпуска тепловой энергии, требующей транспортировки, в связи с увеличением удельного веса отпуска тепла с коллекторов электростанций(котельных). В итоге операционная прибыль выросла на четверть до 9,8 млрд руб.

Блок финансовых статей дополнительно улучшил ситуацию за счет положительных курсовых разниц по валютным обязательствам компании (645 млн руб.). В итоге чистая прибыль компании выросла на 11% до 8,2 млрд руб.

По итогам вышедшей отчетности мы не стали существенно менять свои прогнозы, ограничившись повышением ориентиров по прибыли на текущий год . Помимо этого, мы учли в модели повышение доли дивидендных выплат до 35% от чистой прибыли по МСФО.

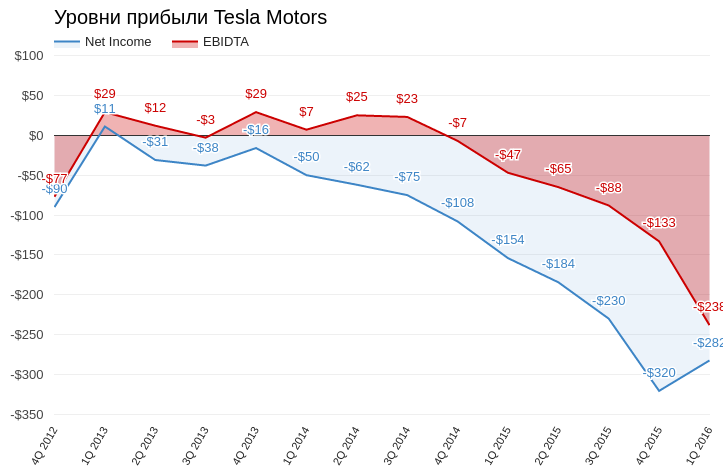

Миссия Tesla Motors — изменить мир, а после презентации Model 3 можно более-менее точно назвать сроки выполнения этой миссии: 2018 год. Причем результаты компании за 1-й квартал располагают к тому, чтобы поверить в достижение столь высокой цели, хотя добиться ее будет непросто.

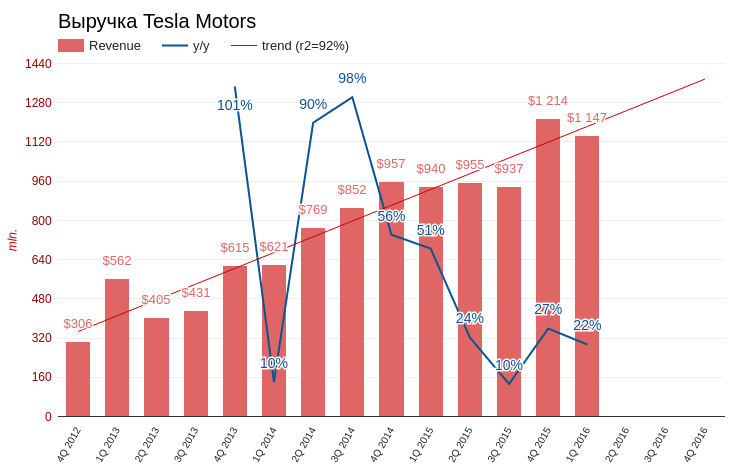

За первые три месяца текущего года Tesla Motors выпустила 15,510 тыс. автомобилей (+10% кв/кв и 39% г/г), в том числе 12,581 тыс. Model S и 2,659 тыс. Model X. Как отметили в самой компании, темпы производства Model X немного недотягивают до плановых, но это отставание будет наверстано.

Продано в отчетном периоде 14,810 машин (+47,7% г/г). Чистое количество заказов на Model S выросло на 45% г/г. Быстрее всего этот показатель повышался в Азии, заказавшей за квартал на 160% больше автомобилей, чем годом ранее. Model S остается лидером продаж в Северной Америке и Европе в категории сравнимых по цене четырехдверных седанов.

Компания официально подтвердила свой производственный план на текущий год, что на данном этапе является хорошей новостью. Согласно этому плану суммарный объем продаж должен составить 80-90 тыс. единиц техники. Запуск производства анонсированных в минувшем квартале Model 3 по-прежнему намечен на 2017 год.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная выручка компании составила $1,147 млрд (+22% г/г, в рамках ожидания консенсуса). Примечательно, что доходы не включают денежный поток от предзаказов Model 3, которые, по последним официальным данным, составили $325 млн. Эту сумму вместит в себя результат текущего квартала.

Если предположить, что никто из оплативших первоначальный взнос на приобретение Model 3 не откажется от покупки и все заказчики доплатят оставшиеся $34 тыс. при покупке автомобиля в 2018 году, можно считать, что компания уже обеспечила себе выручку в размере $11 млрд. И это без учета новых предзаказов и доходов от элитных моделей X и S.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Итак, задел на 2018 год у Tesla хороший, главное, чтобы до этого времени компания не обанкротилась. Впрочем, финансовая отчетность 1-й квартал несколько снизила вероятность подобного исхода.

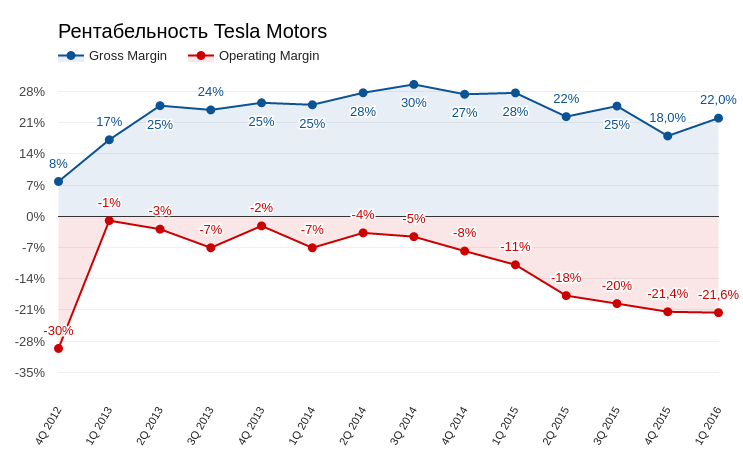

Валовая рентабельность существенно улучшилась, составив 22%, операционная практически не изменилась. В комментариях к отчетности менеджмент объявил о начале программы оптимизации денежных потоков с целью снижения затрат, как минимум намерение очень уместное. Причем первые результаты реализации этой программы уже есть. Сумма денежных средств и их эквивалентов увеличилась за квартал на $245 млн, до $1,442 млрд. Отрицательный денежный поток сократился почти вдвое, до $249,6 млн. CAPEX составили $216 млн (-47% г/г). Но очевидно, эти скромные успехи экономии не помогут воплотить в жизнь грандиозные планы Tesla Motors, поэтому сумма долгосрочной кредитной задолженности (Long-Term Debt) за квартал увеличилась на $1,08 млрд, достигнув $3,120 млрд. Количество акций в обращении увеличилось до 133 млн (+3,9 % кв/кв).

Источник: отчетность компании, графика и расчеты Инвесткафе.

Естественно, об улучшении прибыльности пока речь не идет. Чистый убыток компании составил $282 млн, увеличившись за год на 83%. При этом косенсус аналитиков предполагал, что этот результат окажется несколько хуже.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на то, что ключевые параметры отчетности в целом удовлетворительные, с момента ее публикации котировки Tesla на бирже снизились почти на 5%. При этом ни один из ведущих инвестбанков не пересмотрел рекомендацию до уровня «продавать». По последним данным Goldman Sachs, прогнозирует рост акций до $245, Morgan Stanley — до $333, а RBC Capital Mkts — до $252.

Сравнение Tesla по ключевым мультипликаторам с прочими компаниям, от которых ждут взрывного роста в будущем, позволяет говорить даже об умеренном потенциале росте.

Технический анализ фиксирует стойкое сопротивление на уровне $260 и отсутствие четкого тренда. Наиболее вероятный прогноз в техническом плане предполагает боковое движение котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $214,93.

Данные по предзаказам Model 3 внушают оптимизм, а отчетность как минимум не выявила новых существенных негативных моментов. Текущая рекомендация по акциям Tesla — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Несмотря на пятничный подъем, по итогам минувшей недели доллар снизился к евро и фунту. Под занавес недели американская валюта получила поддержку на фоне сильных данных по розничным продажам в США, которые восстановились на 1,3% после падения на 0,3% в марте. Однако в преддверии завтрашнего инфляционного отчета и публикации протокола заседания Федрезерва в среду Штаты продолжают подавать противоречивые сигналы, препятствующие укреплению доллара.

Как показало майское исследование деловой активности в производственном секторе ФРБ Нью-Йорка, индекс обвалился на 9,02 после прироста на 9,56 в апреле и прогноза на уровне +6.50. Падение оказалось максимальным с октября 2014 года. Несмотря на то, что Штаты – сервисно-ориентированная экономика, спад в производственной сфере все же не стоит игнорировать, поскольку дальнейшие слабые цифры из этого сегмента могут указывать на стагнацию ВВП. К слову, после сегодняшнего релиза банк Goldman подчеркнул, что снижение индекса ФРБ Нью-Йорка посылает угрожающий сигнал о состоянии сектора обрабатывающей промышленности страны. Напомним, что в апреле индекс деловой активности в производстве, по даннымMarkit, упал к 6,5-летнему минимуму на уровне 50,8 от 51,5 ранее.

В свете того, что в последнее время слабину начал давать и рынок труда страны, который до недавнего времени демонстрировал уверенный рост и не вызывал никаких сомнений ни у монетарных властей, ни у рынков, завтрашний отчет по инфляции должен отразить рост потребительских цен в соответствии с прогнозом на уровне +0,3% м/м против +0,1% в марте. Позитивные цифры смогут предотвратить ослабление доллара в ожидании протокола заседания ФРС, который, судя по неуверенной динамике американской валюты, может отразить «голубиную» риторику.

В краткосрочной перспективе пара EURUSD, которая восстанавливается от минимумов в районе 1.13, вряд ли продвинется до максимумов пятницы в районе 1.1380 в условиях отсутствия катализаторов. В ожидании данных по потребительским ценам в США возможны торги с восходящим уклоном, а в случае выхода сильных показателей котировки могут вернуться в область 1.13 и ниже.

Павел Салас, генеральный директор eToro в РФ и СНГ