|

|

|

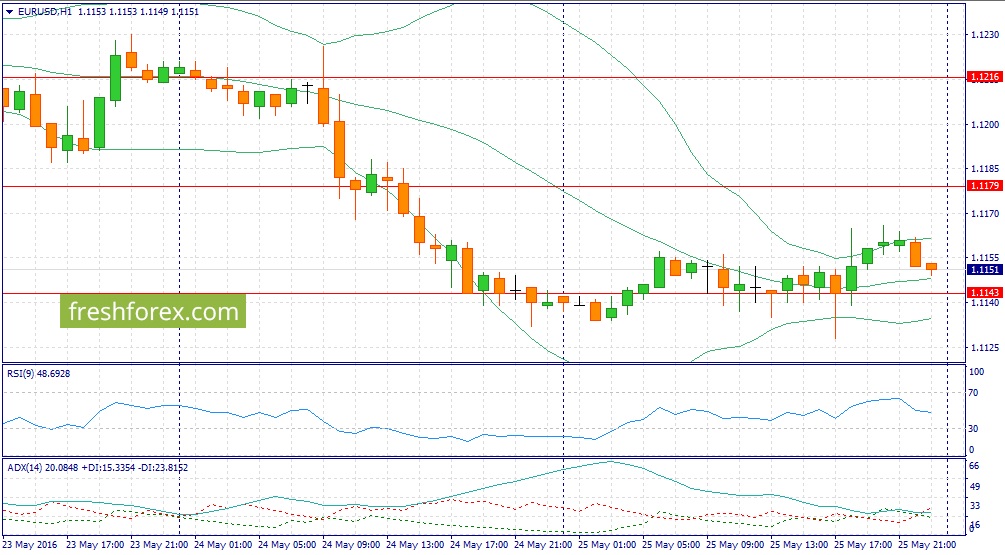

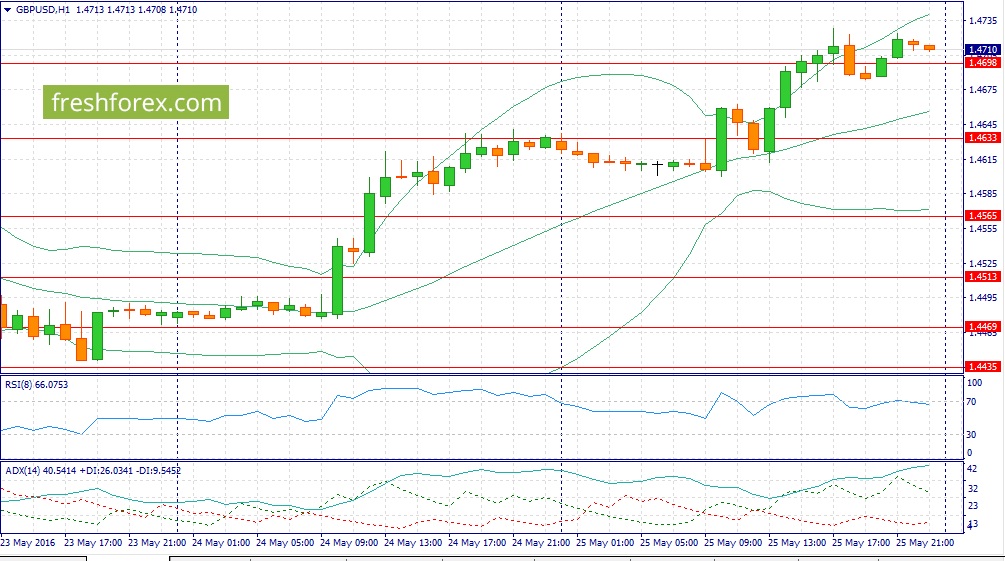

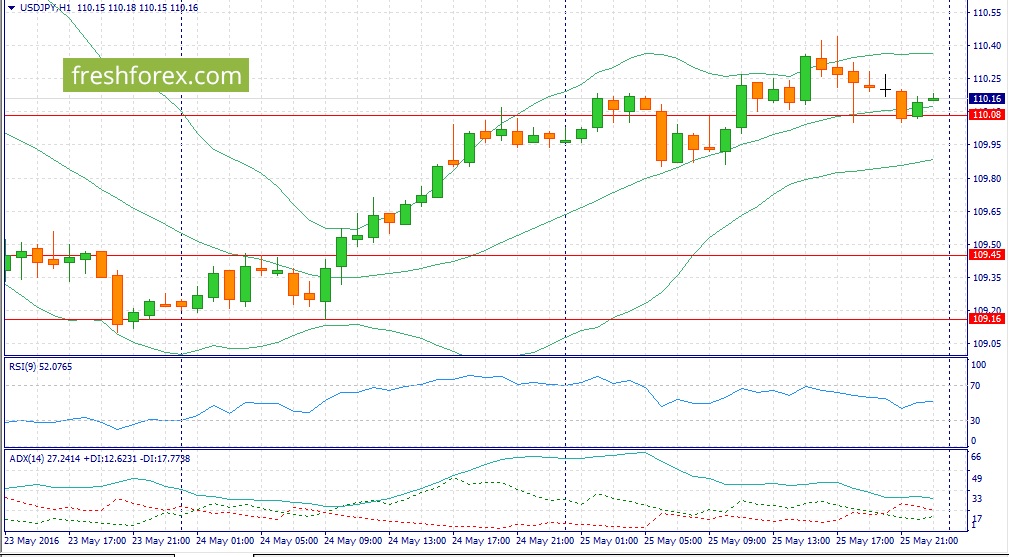

События, на которые следует обратить внимание сегодня: 11.30 мск. Великобритания: Изменение объема ВВП за 1 квартал (предыдущее значение 0.4% кв/кв; прогноз 0.4% кв/кв). 15.30 мск. США: Изменение объема заказов на товары долгосрочного пользования за апрель (предыдущее значение 0.8% м/м; прогноз 0.3% м/м). 15.30 мск. США: Число первичных обращений за пособием по безработице за май (предыдущее значение 278K; прогноз 275K). EUR/USD: В течение дня следует ожидать снижения котировок по двум причинам. Во-первых, на кредитных рынках наблюдается снижение доходности 10-лентих государственных облигаций Германии по отношению к аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. Во-вторых, в мире наблюдается рост “аппетита к риску”, что оказывает давление на безопасные активы, к которым относится и единая европейская валюта. В среду ведущие мировые фондовые площадки завершили день в “зеленой зоне”. В-третьих, в американскую сессию можно ожидать выхода позитивных данных по заказам на товары долгосрочного пользования в США на фоне роста доходов населения, а также сильных данных по рынку недвижимости, с которыми тесно коррелирует этот показатель. Таким образом, ничего серьезного в данной валютной паре не изменилось в приоритете по-прежнему продажи на краткосрочном росте котировок. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1175/1.1205 и фиксировать прибыль на отметке 1.1105.  GBP/USD: В первой половине дня основным событием станет публикация уточненных данных по ВВП Великобритании за первый квартал. Опережающие индикаторы указывают на то, что сильного отчета мы сегодня не увидим. Показатели PMI производственного и строительного сектора продемонстрировали сильное замедление в начале текущего года. PMI сферы услуг также снизился, но более скромными темпами. Данные индикаторы имеют тесную корреляцию с динамикой ВВП. На слабый отчет указывает и показатель розничных продаж, который по итогам первого квартала вырос на 0,46% на фоне низкой базы последнего квартала 2015 года. Более того, Банк Англии в середине мая понизил прогноз по ВВП на текущий год с 2,2% до 2%. Таким образом, сегодня можно ожидать выхода данных на уровне консенсус-прогноза, что не сможет оказать поддержки британской валюте. На долговом рынке дифференциал доходности государственных облигаций США и Великобритании расширился до 41,3 б.п., что является максимальным уровнем за последние два месяца. Уже второй торговый день наблюдается расширение дифференциала, что сигнализирует о приближении нисходящей тенденции. Вполне возможно, что именно после данных по ВВП в 11,30 мск. мы и увидим закрытие длинных позиций и снижение котировок. Однако, однозначно говорить о продажах сегодня не приходится, поскольку накануне инвесторы активно покупали нефтяные контракты, что традиционно позитивно сказывает на британской валюте. Нефть Brent в среду подорожала на 2%, завершив торги выше психологического уровня 50$/баррель. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,4640 -1,4760.  USD/JPY: В среду пара торговалась в области психологического уровня 110,00 и сегодня, на мой взгляд, мы можем увидеть более сильные движения вверх. Для йены сейчас все складывается негативно. С одной стороны, растут ожидания повышения процентных ставок со стороны ФРС США, что вызовет отток капитала из активов тех стран, где процентные ставки отрицательные. Напомню, что Япония вошла в этот список в январе текущего года. Сейчас инвесторы ждут комментариев Джанет Йеллен в пятницу 27 мая. Если руководитель FED даст рынкам намек на то, что изменение монетарной политики на заседании 15 июня вполне реальное событие – доллар будет пользоваться спросом. Каковы шансы на такой исход? Достаточно высокие, если учитывать динамику доходности краткосрочных казначейских облигаций, которая тесно коррелирует со ставкой ФРС. Нельзя обойти стороной и рост “аппетита к риску”. На этой недели инвесторы активно наращивают покупки по акциям и избавляются от безопасных активов (евро, йена и золото). Такое позиционирование указывает на наличие сильных игроков и такая тенденция, скорее всего, будет продолжаться еще некоторое время. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 109.75/109.35 и фиксировать прибыль на отметке 110.50.  Горячев Александр, аналитик компании FreshForex Свежий прогноз по фундаментальному анализу

|

|

Красноярская ГЭС раскрыла финансовую отчетность по РСБУ за 2015 год и 1 квартал 2016 года. См. таблицу Согласно вышедшим данным, выручка компании снизилась на 3,9% до 18,6 млрд рублей. О причинах падения выручки будет сказано ниже. Операционные расходы, напротив, снизились более существенно (-38,5%) до 7,5 млрд рублей. В результате прибыль от продаж выросла на 55,8% и достигла 11 млрд рублей. Компания продолжает получать значительные финансовые доходы, увеличившиеся более, чем в 2 раза в отчетном периоде и составившие 2,3 млрд рублей. Объем финансовых вложений и денежных средств за год вырос более чем на треть до 23,3 млрд руб.: напомним, что Красноярская ГЭС активно участвует в различных непрофильных компаниях, выдавая им займы и участвуя в их уставных капиталах. Отметим также и рост общего долга компании с 2,4 до 5,3 млрд рублей, что отразилось в увеличившихся с 132 млн руб. до 452 млн руб. процентных расходах. Небольшое отрицательно сальдо прочих доходов/расходов не помешало чистой прибыли компании вырасти почти вдвое – до 10,2 млрд руб. Совершенно иную картину дают результаты деятельности компании по итогам первого квартала текущего года. См. таблицу Столь драматическое изменение , зафиксированное практически по всем статьям Отчета о финансовых результатов, стало следствием изменения бизнес-модели Красноярской ГЭС: с 01.09.2015 ПАО «Красноярская ГЭС» передало генерирующее оборудование Красноярской гидроэлектростанции в аренду АО «ЕвроСибЭнерго». Практически одновременно с этим был принят в эксплуатацию генерирующий объект - солнечная электростанция «Абаканская», право собственности на который принадлежит ПАО «Красноярская ГЭС». Следствием всех этих пертрубаций стало практически полное обнуление доходов от реализации электроэнергии (остаток, видимо, приходится на «Абаканскую») с одновременным появлением доходов от сдачи в аренду имущества и предоставления услуг по эксплуатации оборудования. Общим итогом стало значительное падение выручки и чистой прибыли Красноярской ГЭС. По итогам вышедшей отчетности мы в предварительном порядке снизили прогноз финансовых показателей компании, отправив модель Красноярской ГЭС на пересмотр. См. таблицу Указанные изменения означают консолидацию операционной деятельности под оболочкой АО «ЕвроСибЭнерго», что лишает акционеров Красноярской ГЭС доходов от продажи электроэнергии, оставляя лишь плату за аренду и обслуживание оборудования. По сути дела, реализовался риск, связанный с увеличением доли Евросибэнерго, о котором мы предупреждали в своих предыдущих постах. Со своей стороны более корректным было бы доведение доли мажоритарным акционеров в Красноярской ГЭС до 100% с последующими изменениями в бизнес-модели компании. Мы не видим будущего Красноярской ГЭС как самостоятельного эмитента. На данный момент акции компании не входят в число наших приоритетов.

|

|

Кузбасская топливная компания раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2016 года. См. таблицу Производство угля снизилось до 2.79 млн тонн (-3.1%), а продажи остались на уровне прошлого года – в отчетном квартале компания реализовала часть запасов. Средняя цена реализации тонны угля, по нашим оценкам, на внутреннем рынке выросла на 1.7%, составив 1 740 рублей. При этом цена реализации на экспорт прибавила 1.8%, достигнув 2 659 рублей за тонну. Экспортная выручка составила 4.9 млрд рублей, прибавив 17%, а совокупная выручка выросла только на 5.5% - до 6.34 млрд рублей, что связано с сокращением выручки реализации угля на внутреннем рынке и падением доходов от перепродаж угля. Операционные расходы продемонстрировали более внушительную динамику (+14%), увеличившись до 6 млрд рублей из-за опережающего роста затрат на транспортировку (+20%). В итоге операционная прибыль упала более чем вдвое – до 307 млн рублей. Чистые финансовые расходы компании сократились в 6 раз – до 51 млн рублей из-за положительных курсовых разниц по переоценке валютной части долга. Отметим, что объем заемных средств с начала года увеличился почти на 1 млрд рублей – до 9.9 млрд рублей. В итоге чистая прибыль сократилась на 43% - до 148 млн рублей. В целом отчетность компании вышла хуже наших ожиданий в части структуры выручки и опережающего роста затрат. Мы понизили прогнозы финансовых результатов. См. таблицу В настоящее время акции КТК обращаются с P/BV около 0.63 и не входят в число наших приоритетов.

|

|

Электроцинк опубликовал отчетность за первые три месяца 2016 года. См. таблицу Выручка компании показала рост на 24% (здесь и далее: г/г) до 1.6 млрд руб. Выручка по производству цинка выросла также на 24% - до 873 млн рублей, доходы от производства свинца снизились на 15% - до 328 млн рублей, прочая реализация выросла более чем вдвое – до 356 млн рублей. Операционные расходы росли более медленными темпами (+23%) и достигли 1.1 млрд рублей. В итоге компания нарастила операционную прибыль на 27% – до 440 млн рублей. Долговая нагрузка компании с начала года почти не изменилась, составив 3.2 млрд рублей. При этом чистые финансовые расходы составили только 7 млн рублей, что связано с положительным сальдо прочих доходов и расходов. В итоге компания увеличила чистую прибыль в 2.6 раз – до 340 млн рублей. См. таблицу Отчетность вышла в соответствии с нашими ожиданиями. Мы считаем, что в текущем году средний курс национальной валюты будет ниже чем в прошлом, при этом мы ожидаем его укрепления к концу года. Совокупность этих условий может позволить Электроцинку продемонстрировать значительную чистую прибыль, связанную с продолжающимся девальвационным эффектом и положительными курсовыми разницами. В данный момент акции Электроцинка обращаются с P/BV около 0.7 и в случае существенного снижения котировок могут войти в наши широко диверсифицированные портфели акций второго эшелона.

|

|

Компания Бурятзолото опубликовала отчетность по РСБУ за первые три месяца 2016 года, а также операционные показатели (в составе Nordgold). См. таблицу Выручка компании показала снижение на 19% - до 2.35 млрд рублей. Падение связано с эффектом высокой базы – в первом квартале 2015 года компания реализовала часть ранее накопленных запасов. В отчетном квартале объемы реализации были сопоставимы с объемами добычи, выросшей на 2% - до 27.4 тыс. унций. Операционные расходы компании сократились более чем на треть – до 1.36 млрд рублей. Сокращение, на наш взгляд, также связано с реализацией золота из запасов в первом квартале 2015 года. В итоге операционная прибыль выросла более чем на четверть – до 994 млн рублей. В блоке финансовых статей обращает на себя внимание существенное отрицательное сальдо прочих доходов/расходов, составившее 897 млн рублей, связанное с отрицательной переоценкой валютных финансовых вложений, составивших на конец первого квартала 13.2 млрд рублей. В итоге чистая прибыль компании упала в 4.4 раза – до 147 млн рублей. См. таблицу По итогам внесения фактических данных мы повысили прогнозы финансовых результатов после 2016 года, снизив результаты текущего года. При этом основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации Бурятзолота. На данный момент акции компании торгуются с P/BV около 0.6 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец 2015 года составили 13.2 млрд рублей, в то время как капитализация по состоянию на 24 мая составляет только 9.5 млрд рублей.

|

|

Алроса-Нюрба раскрыла бухгалтерскую отчетность по РСБУ за первые три месяца 2016 года. См. таблицу Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в первом квартале 2016 года выросла на 5.5%. Выручка компании выросла более чем на 50% - до 18 млрд рублей, причина резкого роста, на наш взгляд, кроется в реализации алмазов из запасов. Данное обстоятельство позволило увеличить прибыль от продаж более чем на 60% - до 9.6 млрд рублей. Чистые финансовые расходы составили только 29 млн рублей, не оказав значительного влияния на итоговую чистую прибыль выросшую более чем на две трети – до 7.66 млрд рублей. См. таблицу В целом отчетность компании вышла в русле наших ожиданий, мы оставили наши прогнозы финансовых результатов практически без изменений. Мы ожидаем, что в следующих отчетных периодах компания будет продолжать продавать добытые алмазы и часть накопленных запасов. Отметим, что по итогам 4 квартала 2015 года совет директоров компании рекомендовал общему собранию акционеров выплатить 4 435 рубля в виде дивидендов. Таким образом, по итогам 2015 года будет распределено 98% чистой прибыли. Мы ожидаем, что и в будущем компания продолжит выплачивать всю чистую прибыль на дивиденды, однако потенциальная доходность акций Алросы-Нюрбы пока не позволяет им попасть в число наших приоритетов. Мы отдаем предпочтение акциям материнской компании (ПАО «Алроса»).

|

|

Компания Квадра раскрыла консолидированную финансовую отчетность по МСФО за 2015 год. см таблицу http://bf.arsagera.ru/kvadra/ Выручка компании выросла на 0,8% - до 46,3 млрд рублей. Выручка от продаж теплоэнергии снизилась на 0.2%, составив 22,8 млрд руб. Более существенным оказалось снижение доходов от продаж электроэнергии (-3,9%). Компания пока не раскрыла сводные операционные показатели деятельности, но можно предположить, что по обоим направлениям было зафиксировано снижение полезного отпуска, частично сглаженное ростом средних тарифов. Единственным растущим направлением стала выручка от продажи мощности, составившая 9.3 млрд руб. Операционные расходы снизились до 46.1 млрд рублей (-1.6%). Помимо этого компания второй год подряд отражает значительные убытки от обесценения основных средств. Это обстоятельство привело к тому, что Квадра оказалась убыточной уже на операционном уровне. Но и без указанного обесценения скорректированная операционная прибыль находилась бы чуть выше нуля. Долговая нагрузка компании увеличилась за полугодие почти не изменилась, составив 31,3 млрд руб., при этом произошло ее удорожание - чистые финансовые расходы выросли более чем в 2 раза до 1,9 млрд руб. В итоге компания как и в прошлом году показала значительный чистый убыток в размере 3,9 млрд руб. см таблицу http://bf.arsagera.ru/kvadra/ На наш взгляд, финансовые показатели компании имеют некоторый потенциал роста, чему будет способствовать ввод в рамках ДПМ в ближайшие 3 года четырех объектов общей мощностью 568 МВт. Тем не менее, после перехода части станций Квадры в разряд «вынужденной генерации» компании будет сложно продемонстрировать существенные положительные финансовые результаты до полного завершения инвестиционной программы. Несмотря на то, что обыкновенные акции компании торгуются с P/BV около 0.2, ограниченный потенциал роста финансовых показателей исключает данные инструменты из списка наших приоритетов.

|

|

Автомобильный холдинг Соллерс опубликовал консолидированную отчетность за 2015 год по МСФО. См. таблицу Выручка компании снизилась на 20% до 38,3 млрд руб. Согласно данным компании и Ассоциации европейского бизнеса (АЕБ), объем продаж по консолидируемым предприятиям составил 60,4 тыс. автомобилей (-17%), что заметно лучше показателей автомобильного рынка России, показавшего снижение более чем на 35%. При этом особо отметим рост продаж основного бренда компании – УАЗ (+13%), чья доля на рынке внедорожников выросла с 3% в 2014 году до 5 % по прошлому году, а доля на рынке легких коммерческих автомобилей составила 24% против 17% в 2014 году. Негативный же вклад в падение выручки внесло значительное сокращение продаж внедорожников SsangYong (-86%). Напомним, что производство по этому направлению было приостановлено в начале прошлого года, однако компанией озвучивались планы по продолжению сотрудничества. Себестоимость реализации снизилась также на 20%, составив 35,3 млрд рублей. Меньшим оказалось сокращение коммерческих расходов (-11,3%), а административные расходы и вовсе показали рост на 6,2%. С учетом прочих доходов операционная прибыль компании сократилась на 15%, составив 3,0 млрд рублей. Самые серьезные пертрубации произошли в блоке финансовых статей. Прежде всего, отметим существенное снижение долга компании (с 11,9 млрд руб. до 6,2 млрд руб.), расходы на обслуживание которого сократились с 993 млн руб. до 796 млн руб. Помимо этого отрицательные курсовые разницы по валютным займам снизились с 955 млн руб. до 339 млн руб. Однако основные изменения произошли в части показателей деятельности совместных предприятий. Компания зафиксировала совокупный убыток от их деятельности в размере 7,5 млрд руб. Кроме того, в отчетности отражен доход в 9,2 млрд руб. от признания финансового инструмента. Напомним, что Соллерс и Ford Motor Company согласовали изменения в структуре СП Форд-Соллерс. В рамках указанных изменений Ford предоставило дополнительное финансирование и поддержку совместному предприятию, а также получило контролирующую долю участия в СП в обмен на приобретение пакета привилегированных акций. При этом структура владения обыкновенными акциями осталась 50/50; помимо этого стороны получили право выкупа 50% акций СП по стоимости, минимально оцениваемой в 135 млн дол. Указанное право и было оформлено опционом, признанным в отчетности компании в составе внеоборотных активов в указанной сумме 9,2 млрд руб. После «схлопывания» прибыли и убытков в виде вышеуказанного обесценения чистый доход от данной операции составил 2,23 млрд руб. Наконец, в декабре 2015 года Соллерс вышел из СП Sollers-Isuzu, продав свою долю за 1,35 млрд руб. и отразив от этой сделки прибыль в 517 млн руб. В итоге после учета всех факторов чистая прибыль компании составила 3,1 млрд руб. против убытка 3,7 млрд руб. годом ранее. См. таблицу По итогам вышедшей отчетности мы отразили изменения периметра консолидации совместных предприятий. Мы рассчитываем, что компания в среднесрочной перспективе будет способна генерировать чистую прибыль, так как продажи основного консолидируемого производственного актива – УАЗа – в непростое для российского авторынка время демонстрируют достаточно хорошие результаты. При этом акции Соллерса оценены рынком с P/BV около 0,9, что по нашим расчетам является достаточно адекватной оценкой и оставляет некоторые шансы акциям компании на попадание в наши диверсифицированные портфели акций «второго эшелона».

|

|

Группа Черкизово выпустила отчетность за 1 квартал 2016 года по МСФО. См. таблицу Выручка компании выросла на 8,3% до 18,5 млрд руб. Основное влияние на рост показателя оказали сегменты «Птицеводство» и «Мясопереработка». В первом случае выручка прибавила 10,8% на фоне роста объемов реализации продукции (18,5%) и снижения цен (-8,2%). Что же касается мясопереработки, то здесь агрессивный рост выручки (+28,5%), был обусловлен запуском убойного цеха на Данковском мясокомбинате, а также более высокой долей продаж свинины на нужды собственной мясопереработки. При этом снижение средних цен на продукцию оказался весьма низким (-2,2%), испытывая давление сократившихся потребительских доходов. В сегменте «Свиноводство» стоит отметить значительное снижение цен, которое произошло вследствие снижения покупательной способности российских потребителей и общего увеличения объемов производства свинины по всей стране. Затраты компании выросли большими темпами, прибавив 26,7%, а коммерческие и управленческие расходы выросли на 15,9%. Следствием этого стало получение операционного убытка (-21 млн руб.) против операционной прибыли в прошлом году 3 млрд руб. Опережающий рост затрат был вызван ростом цен на компоненты кормов и прочие материалы, номинированные в валюте. В блоке финансовых статей отметим рост процентных расходов (с 115,5 млн. руб. до 663,5 млн руб.). на фоне увеличения долга с 27,1 млрд. руб. до 43,1 млрд руб., а также вследствие увеличения ставок по банковским кредитам и кредитным линиям. В итоге чистый убыток группы составил 440,8 млн руб., против чистой прибыли 2,9 млрд рублей в прошлом году. См. таблицу Отчетность вышла несколько хуже наших ожиданий в части затрат и финансовых статей. В то же время компания продолжает достаточно активное развитие во всех основных сегментах своего присутствия, следствием чего станет продолжение роста финансовых показателей в последующие годы. Акции Группы Черкизово торгуются с P/E 2016 около 7 и на данный момент не входят в число наших приоритетов.

|

|

|

|