Взлёт нефтяных цен к уровню $50,8 за баррель по смеси Brent, казалось, испугал самих покупателей. Данный всплеск, как салют приходящему лету, был спровоцирован волнениями в Ливии и забастовкой нефтяников во Франции, добавившей опасения по поводу снижения мировых поставок. Однако понимание временности факторов перебоев со снабжением черным золотом не даёт пока «быкам» закрепиться выше сакраментальных $50. Технически консолидация под данным уровнем создаёт возможность снижения к поддержке $48,6. Таким образом, создан новый узкий диапазон $48,6 -50,8. Очевидно, выход из него произойдёт на текущей неделе. И драйверами движения могут выступить грядущие важные события - встреча стран ОПЕК и данные по рынку труда США, способные повлиять на решение ФРС по процентной ставке. Кроме того, традиционно внимание привлекают данные о запасах и добыче нефти в США, выходящие 1-2 июня. По-прежнему предполагаем более высокую вероятность нисходящего движения, даже если на волне уменьшения предложения котировки на короткий период выйдут к $52-53. Предложение будет восстанавливаться, а высокие цены, как видим, уже дают возможность игрокам занимать короткие позиции. Снижение котировок под $48,6 может увести их к поддержке $47,5.

Коррекция в сырьевых активах способствует ослаблению аппетита к риску. Индекс страха VIXза день поднялся на 8,1%, до «спокойного» уровня 14,2 п. Это означает уменьшение эйфории на фондовых рынках. Индекс S&P 500 отошёл от психологического уровня 2100 п. ,снизился на 2,1%, индекс Nikkei - на 1,62%. Есть вероятность, что коррекция котировок акций продолжится и в среду. Индекс ММВБ при восстановлении некоторого ухода от рисков не смог удержаться выше 1900 п. Закрытие ниже данного уровня говорит о том, что индекс ММВБ может упасть к 1885 п.

В свою очередь, российская валюта отреагировала на движения мировых рынков ослаблением к доллару , выйдя к уровню 66,9 руб/дол. Здесь, на 67-67,3 находится достаточно сильное сопротивление. Оно может быть преодолено вверх при дальнейшем снижении цен углеводородов.

Вчера баррель Brent успел побывать на максимумах на подходе к отметке $51 и откатиться в район $49,50. Волатильная динамика в сырьевом сегменте говорит о нервозности участников рынка в преддверии завтрашнего саммита ОПЕК. Также все больший интерес представляют данные по запасам углеводородов в США, где стали появляться признаки сокращения объемов, которые при благоприятном сценарии могут вылиться в устойчивую тенденцию. В этом плане следует следить за показателями импорта, поскольку именно за счет этого фактора Штаты продолжают наращивать запасы, тогда как добыча стабильно сокращается.

Сейчас, когда баррель Brent осциллирует у отметки $50, участники рынка все чаще спекулируют на тему возобновления роста добычи «черного золота» в США. Эти опасения небезосновательны, если вспомнить позицию американских сланцевых производителей, которые считают приемлемой текущие цены для возвращения на рынок.

Однако в краткосрочной перспективе этот фактор не представляет угрозы, поскольку такой сценарий может реализоваться не раньше конца текущего-начала следующего года. Дело в том, что компании могут столкнуться с трудностями в аспекте привлечения финансирования после масштабного сокращения инвестиций в отрасль из-за обвала цен к многолетним минимумам. Согласно прогнозам Службы энергетической информации США, в июне текущего года добыча сланцевой нефти в стране сократится в месячном эквиваленте на 113 тыс. барр., до 4,848 млн барр./сутки.

Ближайший сигнал рынок нефти получит со стороны Американского института нефти, который сегодня вечером представит очередную еженедельную статистику по запасам углеводородов. Напомним, что предыдущий результат отразил сокращение объемов на 5,1 млн барр. Если запасы снова сократятся, Brent может снова подняться над уровнем $50, однако в целом торги обещают быть волатильными в силу предстоящего саммита ОПЕК, который может преподнести сюрпризы, в том числе и неприятные.

Павел Салас, генеральный директор eToro в РФ и СНГ

Пожалуй другой такой акции, как акции компании «Магнит» нет на нашем фондовом рынке. Выросшая с октября 2008 года с локальных минимумов до августа 2015 года, своих локальных максимумов на 4878%!!! Умопомрачительно. Всего за 7 лет!!! Я в шоке. Вернее я был в шоке все это время, пока шел рост в акции. И все время было страшно заходить. Это к вопросу о том, кто и для чего заходит на хаях. Такой вопрос возникает сейчас в акциях сбербанка, который тоже обновляет все последнее время свои исторические максимумы. Мне очень было бы интересно пообщаться с человеком, который все эти годы просто сидел и радовался росту цены на акцию, или даже что более правильно для инвестора — вкладывал еще дополнительные средства в бумагу по мере роста тренда, если есть таковые конечно. Но давайте вернемся все же к акции компании «Магнит». Как всегда совершим небольшую экскурсию в прошлое для ознакомления с эмитентом.

Магнит — это Российская компания розничной торговли, которая была основана в 1994 году. Первый магазин компания открыла в 1998 году, и стех пор стала развиваться достаточно быстро, до 2006 года, когда было начато развитие сети гипермаркетов. Первый из них открылся в 2007 году. Быстрому развитию компании способствовало развитие множества магазинов в формате «У дома», затем запуск гипермаркетов и магазинов косметики. Достаточно хорошие цены привлекают покупателей всегда. Я и сам пользуюсь магазинами «Магнит», расположенными в нашем городе.

Вот данные с сайта компании: «Магнит» является абсолютным лидером розничного рынка в России по таким показателям, как объем продаж, количество магазинов, торговая площадь, географический охват, темпы роста, рентабельность, рыночная капитализация и другие. По состоянию на 31 марта 2016 года сеть «Магнит» насчитывала 12 434 магазинов: 9 715 магазина у дома, 225 гипермаркетов, 157 магазинов «Магнит Семейный» и 2 337 магазин дрогери.

В апреле 2006 компания провела IPO и стала торговаться на нашей бирже ММВБ и бирже РТС с мая месяца 2006 года. Технический анализ итогов торгов мы сейчас и проведем. Как всегда начнем с наибольшего таймфрейма, в данном случае это месячные графики. Открыв торги ценой в 810 рублей за акцию, цена акции в течении 2 месяцев упала до 600 рублей, после чего начался рост до 1400 рублей. И такой диапазон торговли сохранялся вплоть до кризисного 2008 года, в октябре которого цена акции опускалась до минимальных исторических значений в 260,04 рубля за бумагу. Вот знать бы, верно? Но есть технический анализ акций, который работает, он помогает находить точки входа и фиксировать прибыльные позиции тем, кто действует не по стратегии «Купил и держи» а немного управляет своим капиталом. Рост продолжался вплоть до 2011 года, когда произошла действительно коррекция в 40% к росту. От максимумов 4475 до минимума 2560. Вот после такой настоящей коррекции пошла не менее настоящая волна роста, пробив сопротивление в районе 4200 рублей за бумагу в октябре 2012 года, цена ускорила рост и в декабре 2013, т.е. чуть больше чем за год выросла до 9200 рублей за акцию. Это порядка 120% роста. Очередная коррекция, без которой не бывает и роста, случилась и в этот раз, цена откорректировавшись до 7000 рублей, снова привлекла покупателей в актив, и в очередной волне роста, цены достигли исторического максимума 12944 рубля в моменте за акцию.

События, на которые следует обратить внимание сегодня:

04.45 мск. Китай: Индекс PMI для производственной сферы от Markit за май (предыдущее значение 49.4; прогноз 49.3).

11.30 мск. Великобритания: Индекс PMI для производственной сферы за май (предыдущее значение 49.2; прогноз 49.6).

17.00 мск. США: Производственный индекс ISM за май (предыдущее значение 50.8; прогноз 50.6).

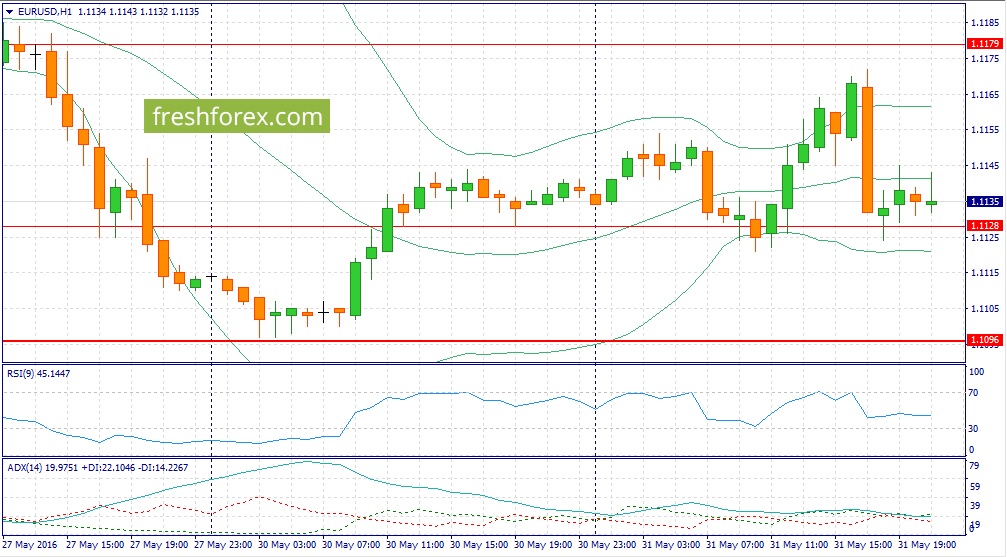

EUR/USD:

Первый день лета будет богатым на важную макроэкономическую статистику. В азиатскую торговую сессию следует обратить внимание на отчет по PMI производственной сферы Китая за май. Это показатель последние пятнадцать месяцев подряд находится ниже уровня 50%, что указывает на спад деловой активности. В последние несколько месяцев наблюдается умеренный рост данного показателя и многие экономисты ведущих инвестиционных банков с Wall Street заговорили о том, что можно ожидать роста деловой активности начиная со второго квартала. Однако, обольщаться не стоит. Индекс Baltic Dry, который отражает стоимость перевозок сухого груза (уголь, руда, зерно и т. п.) морем по двадцати основным торговым маршрутам, по итогам мая снизился на 11,1%. В этой связи, я допускаю возможности выхода данных чуть лучше консенсус-прогноза, однако итоговое значение будет ниже уровня 50%. Традиционно, сильные данные из Поднебесной оказывают позитивное влияние на евро, но с учетом обозначенных факторов, сегодня не следует ожидать сильного спроса на единую европейскую валюту. Во второй половине дня, можно ожидать выхода умеренно позитивных данных по индексу ISM производственного сектора на фоне увеличения заказов как внутри страны, так и на внешних рынках за счет снижения курса доллара. Опубликованный накануне релиз по инфляции в еврозоне за май также не смог порадовать инвесторов: показатель г/г сократился на 0,1%, всего же с начала 2016 года инфляция сократилась на 0,02%. На кредитных рынках доходность немецких 10-летних государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1140/1.1180 и фиксировать прибыль на отметке 1.1060.

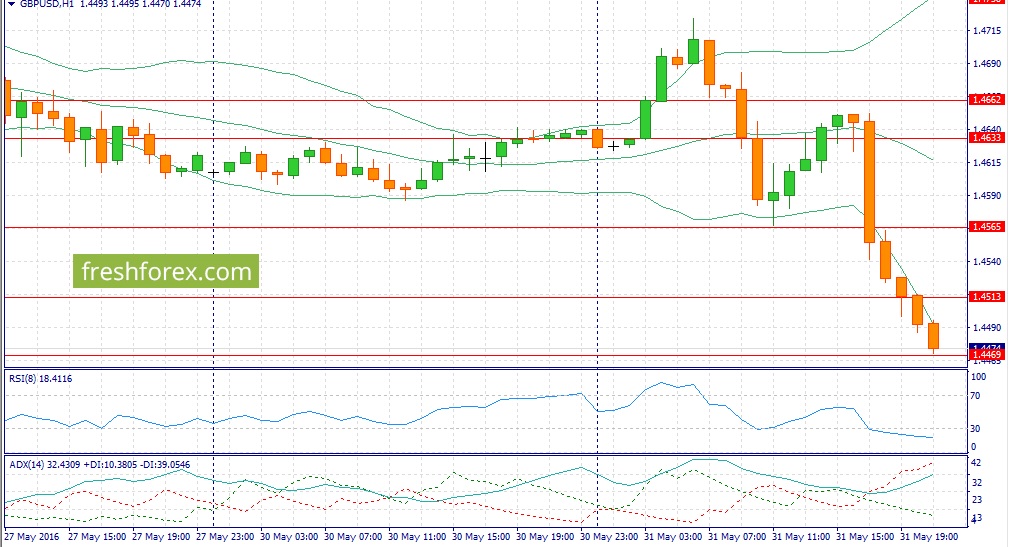

GBP/USD:

В течение дня следует торговать отчеты по индексам PMI производственной сферы в Великобритании и США. В предыдущем месяце произошла смена тенденции в дифференциале данных показателей – он расширился в пользу последних. Сегодня, на мой взгляд, мы увидим продолжение этой динамики, что вызовет ослабление валюты Соединенного Королевства. Причин для оптимизма у менеджеров по закупкам в британской промышленности сейчас нет: расходы на личное потребление внутри страны плавно сокращаются, а снижение котировок кросс-курса EUR/GBP (с начала второго квартала британская валюта укрепилась к евро на 3,5%) уменьшает конкурентоспособность продукции на рынке еврозоны. Показатель из Соединенных Штатов, напротив, может выйти чуть лучше медианы прогнозов на фоне ускорения экономического роста во втором квартале. На кредитных рынках дифференциал доходности государственных облигаций США и Великобритании расширяется, что сигнализирует о росте спроса на американские активы. Нельзя обойти стороной и негативную динамику товарного рынка: накануне промышленные металлы и энергоносители завершили торги в “красной зоне”, что также играет на руку “медведям”, поскольку стоимость биржевых товаром деноминирована в американской валюте. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4510/1.4540 и фиксировать прибыль на отметке 1.4415.

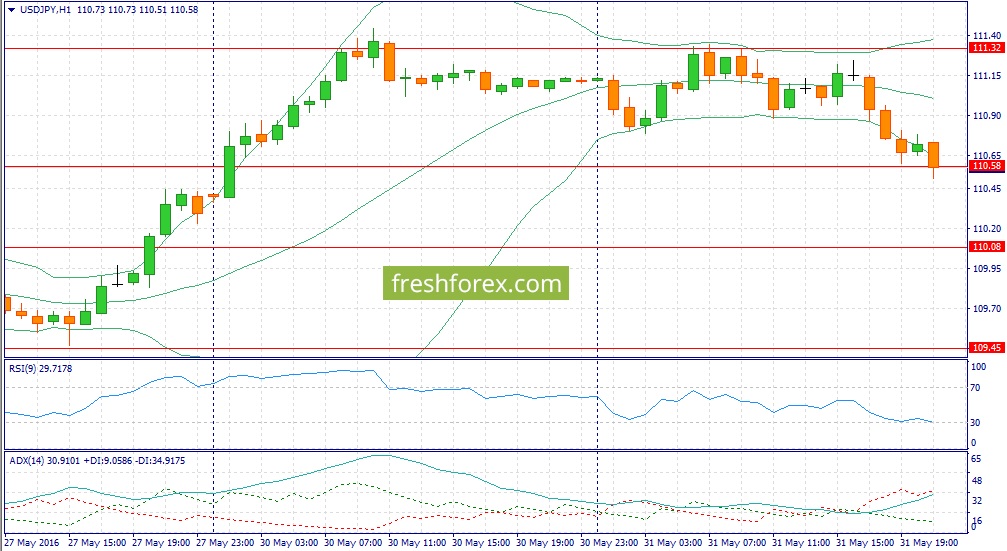

USD/JPY:

В течение дня следует наращивать длинные позиции на откатах по двум причинам. Во-первых, на долговом рынке наблюдается расширение дифференциала доходности 10-летних государственных облигаций США и Японии, что увеличивает привлекательность инвестиций в американские активы. Во-вторых, инвесторы достаточно вяло отреагировали на вчерашний отчет по PCE в США за апрель. С начала текущего года показатель стабильно держится выше отметки 1,5% г/г. В минувшем году этот рубеж впервые был преодолен только в декабре. Вчерашнее нисходящее движение следует рассматривать как краткосрочную коррекцию на фоне снижения “аппетита к риску”. Ведущие мировые фондовые площадки завершили минувший день в “красной зоне”, что поддержало спрос на японскую йену, как валюту фондирования №1 в операциях carry trade. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 110.15/109.70 и фиксировать прибыль на отметке 111.00.

Совокупная выручка компании снизилась на 8,2%, составив 131,3 млрд рублей. Данное изменение, прежде всего, было обусловлено снижением цен на нефть.

На структуру доходов продолжают оказывать влияние последствия налогового маневра. Выручка от продаж нефти упала на 7,3% до 37,7 млрд рублей. В отчетном периоде Башнефть нарастила объем продаж нефти на 31,5% – до 2,7 млн тонн. Продажи на экспорт выросли на 21,8%, составив 2 млн тонн, реализация на внутреннем рынке увеличилась на 72,3% до 684 тыс. тонн. Рост продаж сырой нефти стал возможен благодаря увеличению добычи на 12,3%, прежде всего, в связи с дальнейшей разработкой месторождений Группы Бурнефтегаз и месторождений им. Р. Требса и А. Титова.

Отметим также и наметившийся рост объемов реализации нефтепродуктов, до 4,5 млн тонн (+3,3%). При этом экспорт сократился на 4,4% до 2 млн тонн, а продажи на внутреннем рынке возросли на 10,5% до 2,5 млн тонн. Выручка от реализации нефтепродуктов снизилась на 8,5% - до 92,5 млрд рублей.

Операционные расходы компании сокращались опережающими выручку темпами (-8,6%) и составили 112,9 млрд рублей. Основной вклад в снижение внес налоговый маневр. Экспортные пошлины и акцизы Башнефти уменьшились на 6,7 млрд рублей, а НДПИ сократился на 8,3 млрд рублей. При этом 44%-й рост амортизационных отчислений, составивших 10,2 млрд рублей, вследствие значительного ввода в эксплуатацию основных средств, несколько нивелировал полученную выгоду . В итоге операционная прибыль Башнефти снизилась на 5,5%, достигнув 18,3 мрлд рублей.

Чистые финансовые расходы выросли на 45,4% до 6,2 млрд рублей из-за отрицательных курсовых разниц в размере 3,5 млрд рублей, а также снижения финансовых доходов до 1,5 млрд рублей (-25,7%) на фоне сокращения процентных ставок по депозитам. Процентные расходы незначительно снизились до 4,1 млрд рублей (-3,6%) Отметим, что с начала года компания сократила долг на 14,3 млрд рублей – до 121,8 млрд рублей. Помимо всего прочего, в отчетном периоде после успешных переговоров с должником Группе были выплачены финансовые активы, обесцененные в 2014 году в размере 5,6 млрд рублей.

В итоге чистая прибыль Башнефти выросла на 26,7%, достигнув 14,4 млрд рублей.

После внесения фактических результатов мы понизили прогноз финансовых показателей в 2016-2017 гг. в результате уточнения цен на нефть и нефтепродукты в сторону понижения . При этом в 2018-2021 гг. наш прогноз финансовых показателей напротив был повышен вследствие повышения прогнозных цен на нефть и нефтепродукты, а также более низких темпов снижения общей добычи нефти. Напомним, что в ближайшие годы компания увеличит добычу на месторождении Требса и Титова и в Западной Сибири, однако планирует снизить добычу в Волжско-Уральской провинции.

Привилегированные акции компании обращаются с P/BV 2016 около 1,4 и входят в наши диверсифицированные портфели акций. При этом отметим, что в ближайшее время курсовая динамика акций будет определяться корпоративными событиями, связанными с приватизацией и планами нового собственника в отношении оферты по голосующим акциям и конвертации префов в обыкновенные акции.

В этом видео Вы узнаете, как выбрать форекс брокера и как отличить кухни от настоящих брокеров.

Сегодня очень тяжело подобрать себе хорошего форекс брокера. Очень многие ищут «лучшего форекс брокера», но суть в том, что лучший тот, кто выводит Ваши сделки на реальный рынок.

90% брокерских компаний работают по принципу кухонь и сливают трейдеров, превращая их депозит в свою прибыль. По этому, вопрос: «Как выбрать форекс брокера» становиться все актуальнее. Я постараюсь рассказать Вам основные признаки кухонь, и как не попасть к ним.

Приятного просмотра, надеюсь, мое видео – Лучший форекс брокер или как выбрать форекс брокера, было полезным.

После четырех недель падения с максимумов текущего года в районе 1.16 пара EURUSD пытается зацепиться за уровень 1.11. За последний месяц доллар заметно окреп по всему спектру рынка на смене настроений в стане Федрезерва, где даже Дж. Йеллен, известная своим «голубиным» настроем, теперь считает уместным повышение ставки в ближайшие месяцы.

Стремление к нормализации политики ФРС и выжидательная позиция ЕЦБ после ударной дозы стимулирования в марте давит на котировки EURUSD на фоне потенциального расширения дивергенции курсов монетарной политики двух ключевых Центробанков мира. В рамках грядущего заседания, которое состоится в четверг, ЕЦБ вряд ли станет предпринимать новые действия, поскольку региону нужно время, чтобы выработать отдачу от порции весенних стимулов со стороны монетарных властей. Интересно будет проследить риторику М. Драги во время пресс-конференции, которая может пролить свет на оценку текущего состояния экономики еврозоны.

С одной стороны, чтобы не навредить своей репутации и не дать рынкам усомниться в эффективности применяемых мер, включая отрицательные ставки, регулятору нужно выступить с посылом о неплохом самочувствии экономики региона и благоприятных перспективах. Однако свежий инфляционный отчет может усложнить эту задачу. В мае индекс потребительских цен остался на отрицательной территории, хотя и замедлил падение от -0,2% до -0,1%. Тот факт, что инфляция на потребительском уровне не выходит из зоны дефляции, невзирая на удорожание нефти, может вызвать у ЕЦБ некоторую обеспокоенность и помешать регулятору повысить инфляционный прогноз. При этом Драги может заявить о наличии инструментария для дальнейшего смягчения политики в случае необходимости. В этом случае евро может оказаться под давлением.

В любом случае, на данном этапе в фокусе внимания находится Федрезерв, и его дальнейшее поведение будет оказывать влияние на динамику EURUSD и мировых рынков в целом. Перед ближайшим заседанием американского ЦБ мы услышим еще одно выступление Йеллен, заявленное на 6 июня. Возможно, в рамках этого события глава ФРС обозначит более четкую позицию банка в отношении своих «летних намерений».

Павел Салас, генеральный директор eToro в РФ и СНГ

Сегодня ведутся постоянные дискуссии, какие характеристики и навыки необходимы эффективному руководителю компании, чтобы справится с возрастающими рисками при исполнении обязанности директора компании. Одним из заметных трендов юридической практики последнего времени стали дела по взысканию с руководителей компании убытков в связи с принятием ими неверных бизнес-решений. Это позволяет сделать закрепленное в п. 1 ст. 53.1 ГК РФ правило, что при нарушении лицом, уполномоченным законом или учредительными документами действовать от имени организации, положений о добросовестности, оно несет ответственность. Из приведенной правовой нормы следует, что в случае нарушения единоличным исполнительным органом обязательств, связанных с добросовестным и разумным поведением, с него будут взысканы убытки.

Доказательствами причинения компании убытка служат обоснование причинно-следственной связи между наличием убытка в компании и недобросовестным поведением руководителем. По данным арбитражного суда Москвы в 2015 году число поданных в суд требований и жалоб, которые рассматриваются в рамках дела о банкротстве, возросло в более чем 2 раза.

Управленческие решения, принятые для упреждения финансового кризиса, могут считаться неосторожными или неосмотрительными, а также усиление контроля со стороны регулирующих органов могут являться причинами роста количества судебных процессов против директоров в России. Директора и должностные лица сталкиваются с постоянно растущей угрозой процессов глобализации в мире. Другой повод для беспокойства - изменение законодательства и более широкий контроль со стороны органов надзора, акционеров и широкой общественности. Тем не менее, руководители не должны занимать пассивную позицию. Они должны понимать свою роль в компании и принимать активные действия для выполнения этих обязанностей, как это изложено в их должностных инструкциях или перечне полномочий.

Компании хотят видеть опытного, проактивного, мотивированного лидера, обладающего общими бизнес-знаниями и знаниями в области специализации, умением слушать, задавать вопросы, вести переговоры.Какие меры персональной защиты должен применять директор? Рассмотрим некоторые из них.

Директора должны настаивать на получении от подчиненных регулярных финансовых отчетов и отчетов комитета по рискам, чтобы быть в курсе текущей ситуации в компании и актуальных прогнозов. Они должны удостовериться, что их должность указана в протоколе каждого заседания, вместе с их резолюциями. Это может быть особенно важно, если финансовое положение компании является плохим или если компания проходит через такие процессы, как слияние и поглощение, публичное размещение или проверку регулятора. Эти процессы требуют очень тщательной проверки.

Директора могут даже вести личную запись своих встреч и решений, и фиксировать свое участие в них. Такие документы могут быть полезными для будущей защиты в суде. Ответственность директоров длительная по своей природе, и это означает, что претензия может быть предъявлена им в отношении их действий даже через много лет после принятия решения.

Надлежащее выполнение обязанностей - это, фактически, лучшая защита во многих случаях. Презумпция добросовестности директоров при принятии решений, которая применяется в большинстве юрисдикций, заключается в том, что бизнес-решения, принятые директором, были обоснованными. Ответственность не будет установлена, если заявитель, который подал в суд на директора, не сможет доказать, что при принятии бизнес-решения, директор действовал, не учитывая имеющиеся факты. Это предполагает, что директор пришел к решению после анализа сути вопроса, вынес независимое суждение и рассмотрел все обоснованные факты, доступные на тот момент.

Директору также необходимо внедрить корпоративную культуру, которая будет поощрять выполнение нормативных требований и высокие моральные стандарты. Также необходимо проведение оценки риска и внедрения механизмов, которые, среди прочего, смягчают неэтичное поведение и чрезмерное принятие рисков.

В результате, для директоров основной формой смягчения последствий в будущем будет считаться поход: «я создал хорошую систему и соответствующие процессы, чтобы предотвратить подобную ситуацию».

Приведу один из примеров исков к руководящему составу компании. В конце февраля 2015 года компания Target, розничный гигант США, объявила о взломе данных кредитных карт в 2013 году, который затронул около 70 миллионов клиентов и стоил компании более 250 млн. USD. Частично эти расходы были компенсированы страховыми возмещениями на сумму 46 млн. USD в 2014 году и 44 млн. USD в 2013 году. Компания столкнулась с дальнейшими расходами на защиту в суде после того, как четыре производных иска были поданы против 13 директоров и должностных лиц Target. Акционеры были возмущены не только поведением упомянутых сотрудников до момента взлома данных, но также и после его обнаружения. В частности, истцы утверждают, что руководители компании нарушили свои фидуциарные обязанности перед акционерами «не способностью внедрить систему внутреннего контроля для защиты личной и финансовой информации клиентов» и «сокрытием или допущением сокрытия [компанией Target] информации о полном объеме утечки данных».

Роль страхования ответственности директоров и должностных лиц (D&O)

С ростом юридических расходов и изменением законодательства и стратегии регуляторов, когда на директоров возлагается личная ответственность, директора должны осознавать свои полномочия и выяснить у своей организации, защищены ли они полисом страхования D&O.

Отдельные данные свидетельствуют о том, что директора становятся более настойчивыми в вопросах, которые касаются их обязанностей и ответственности, а также в отношении их индивидуальной страховой защиты.

Например, в Великобритании одним из распространенных условий вступления в должность директора, становится определение договорных возмещений от компании. Такой подход редко применялся в прошлом. В странах, где судебные разбирательства распространены чаще, например, в США и Австралии, руководитель редко соглашается войти в состав Совета директоров без полиса страхования директоров и должностных лиц (D&O). Директора знают, что их действиям уделяется пристальное внимание со стороны надзорных органов и в ответ они более уверенно задают вопрос о сумме покрытия полиса D&O.

При этом в Германии понимают, что директора должны нести некоторые риски в отношении собственной ответственности и осуществления обязанностей. Поэтому ряд компаний, одна из которых Vorst AG, изменили кодекс корпоративного управления, разделив бремя ответственности руководителя. Если компания заключает договор страхования D&O, полис должен включать в себя франшизу по руководящему составу.

Обязательный минимум невыплачиваемой суммы составляет 10% от причиненного ущерба, и ограничен на уровне 150% от ежегодного фиксированного вознаграждения руководителя на момент наступления нарушения обязанностей. Напротив, полис страхования D&O для членов наблюдательного совета не должен включать в себя минимальный процент франшизы.

Страхование D&O покрывает расходы на защиту директоров и должностных лиц по искам против них, а также любые расходы на возмещения, которые возникают в результате решения суда. Однако важно подчеркнуть, что страховое покрытие не распространяется на уголовные преступления. Если между директорами была солидарность в принятии решений, в случае уголовной ответственности, страховой полис покроет директоров, которые не участвовали в нарушении.

Если директора и должностные лица не застрахованы, они становятся более подвержены риску оказаться не в состоянии защитить себя от:

отстранения от должности директора; гражданского судопроизводства, которое может привести к значительным судебным издержкам и решению о возмещении ущерба; и

уголовного преследования, которое может привести к штрафам и тюремному заключению.

Руководитель должен понимать, что наличие полиса страхования ответственности директоров и должностных лиц не может оградить его от возможных правовых действий и претензий. Полис может помочь покрыть расходы на гражданские, уголовные или регуляторные иски, возбужденные против директора по обвинению в противоправных или преступных действиях и обеспечить надлежащее юридическую защиту, как только это будет необходимо.

На урегулирование средней претензии к директору может уйти от двух до семи лет. Это длительный период, в течение которого директор не сможет вести свою профессиональную деятельность и, скорее всего, столкнется с потерей репутации и напряженным периодом в жизни. Такой срок урегулирования судебных исков обычно бывает в расследовании надзорных органов, которые, как правило, длятся много лет и могут подвергнуть директоров и должностных лиц множеству допросов по предмету расследуемого дела.

В силу своего успеха в бизнесе руководители - это часто сильные, мыслящие люди, которым, возможно, будет трудно передать контроль над ситуацией адвокатам, особенно когда речь идет о неприятных обвинениях. Поведение и поступки директоров, вероятно, будут тщательно анализироваться, если иск заявлен против них.

Необходимо быть крайне осторожным, чтобы не навредить процессу защиты. Лучший совет в ситуации, когда случилось худшее,- уже на ранних стадиях привлечь специализированных юристов, а затем слушать и должным образом реагировать на их рекомендации. Директорам потребуется выносливость и сила, чтобы пройти этот путь. Между тем команда опытных специалистов по урегулированию будет предоставлены в распоряжение директора страховой компанией. Она поможет выбрать наиболее предпочтительный вариант урегулирования, предоставит сильных и компетентных юристов для выработки линии защиты и подготовит директора к комплексному и, возможно, длительному судебному процессу.

Владимир Кремер, руководитель отдела страхования финансовых рисков AIG в России.

(Статья подготовлена с использованием материалов отчета по обязанностям и ответственности директоров EcoDa, 2015)