Американская компания NVIDIA занимается разработкой графических процессоров (в основном для компьютеров). Помимо этого, компания активно ведет разработки в сфере построения системной логики. На сегодняшний день в компании нет как таковых конкурентов на рынке, ведь Intel ведет разработки в создании процессоров, а NVIDIA выбрала более узкий профиль. Это позволило предприятию более чем за 20 лет на рынке сделать имя, нарастить клиентскую базу и капитал предприятия. Средний рост компании составляет 10% в год (в периоды роста рынка), что является одним из наиболее больших показателей среди «компаний со стажем».

Текущая ситуация

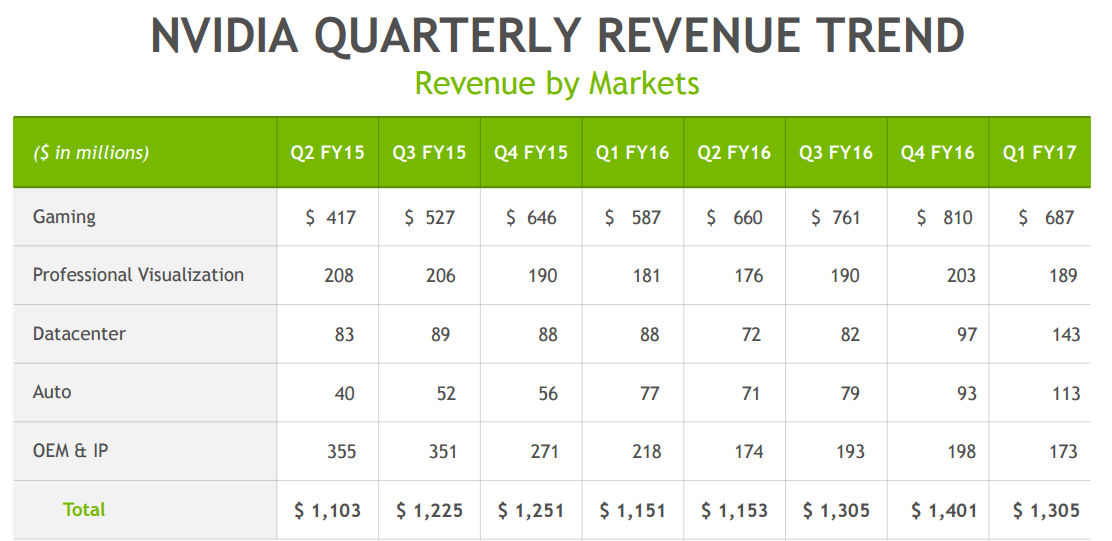

12 мая компания обнародовала финансовые показатели, которые вызвали фурор на фондовом рынке. Возрастание спроса на качественный продукт от разработчиков игровых консолей позволило компании превысить прогнозы аналитиков и достичь выручки 1.3 млрд. долларов (что на 13% больше годом ранее). Показатель доходности на акцию вырос на 38%, что привлекает внимание инвесторов. Чистая прибыль компании выросла до 196 млн. долларов по сравнению с аналогичным кварталом годом ранее – 134 млн. долларов.

Рис.1. Квартальная динамика выручки компании NVIDIA по секторам

Положительная финансовая отчетность и прогнозы, которые указывают на рост, подтолкнули акции компании к историческим рекордам. Так, в течение года (с мая 2015) акции NVIDIA выросли более чем в 2 раза! С ~22$ за акцию до 46$.

Фундаментальные факторы

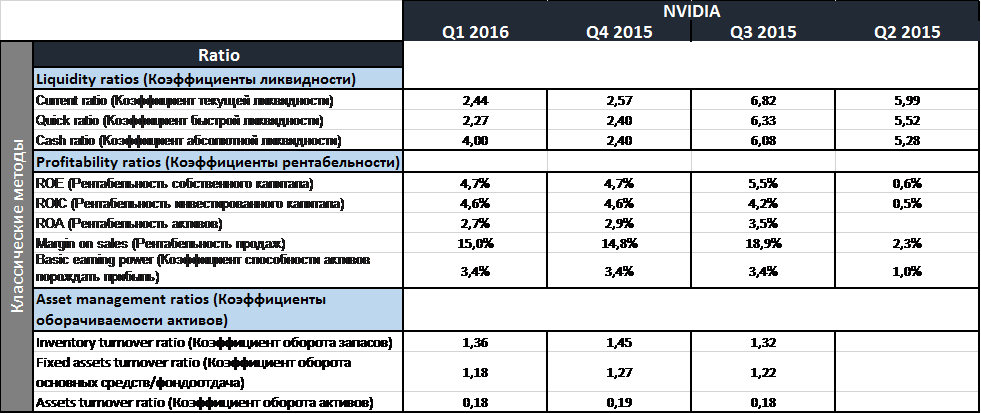

Так как рассматриваем инвестирование в компанию не в долгосрочных целях, анализ финансовых показателей брал с квартальных данных. Согласно фин. показателям NVIDIA, коэффициенты ликвидности имеют значение выше нормативов, что свидетельствует о том, что при необходимости компания без проблем сможет погасить краткосрочную задолженность. Положительная динамика показателей ликвидности связана с ростом активов компании на протяжении 4х кварталов. Что касается показателей рентабельности, то на каждый вложенный доллар компания генерирует в среднем 5 центов чистой прибыли. Данное значение находится ниже рыночных нормативов. Как правило, норматив для развитых стран составляет около 8-12%. Отклонение от рыночных нормативов связано с ростом обязательств с 2794 млн. до 2912 млн. долларов на протяжении четырех кварталов.

Таблица 1

Показатели ликвидности и рентабельности компании NVIDIA

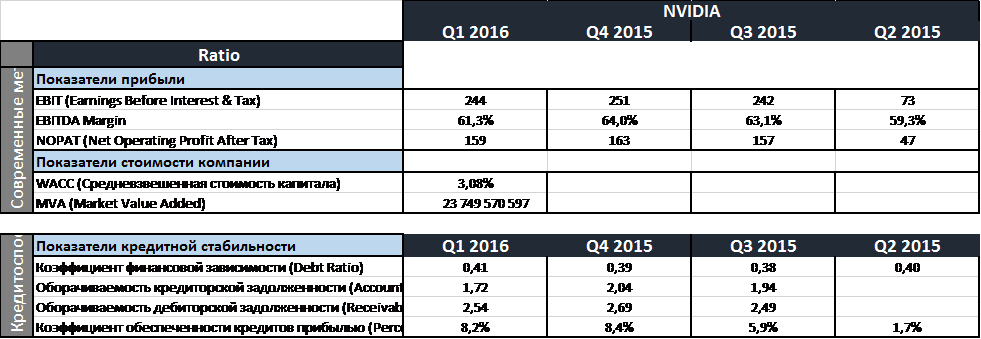

Показатели прибыли компании свидетельствуют о положительной динамике. В первую очередь это связано с ростом выручки и спросом на продукцию NVIDIA от компаний, которые занимаются разработкой игровых консолей. Показатель EBIT (доход до выплаты налогов и процентов) вырос на 70% по сравнению со вторым кварталом 2015 года. Debt Ratio, или же показатель автономии, удовлетворяет соотношения заемного и собственного капитала, но находится ниже нормы 0.6-07. Этим можно объяснить низкую рентабельность предприятия, так как NVIDIA большую часть своей деятельности финансирует за счет собственного капитала.

Таблица 2

Показатели прибыли и кредитной стабильности NVIDIA

Подводя промежуточный итог фундаментальных факторов, можно с уверенностью сказать, что финансовые показатели более чем удовлетворяют желаемые прогнозы Wall Street и аналитиков NVIDIA.

Технические факторы

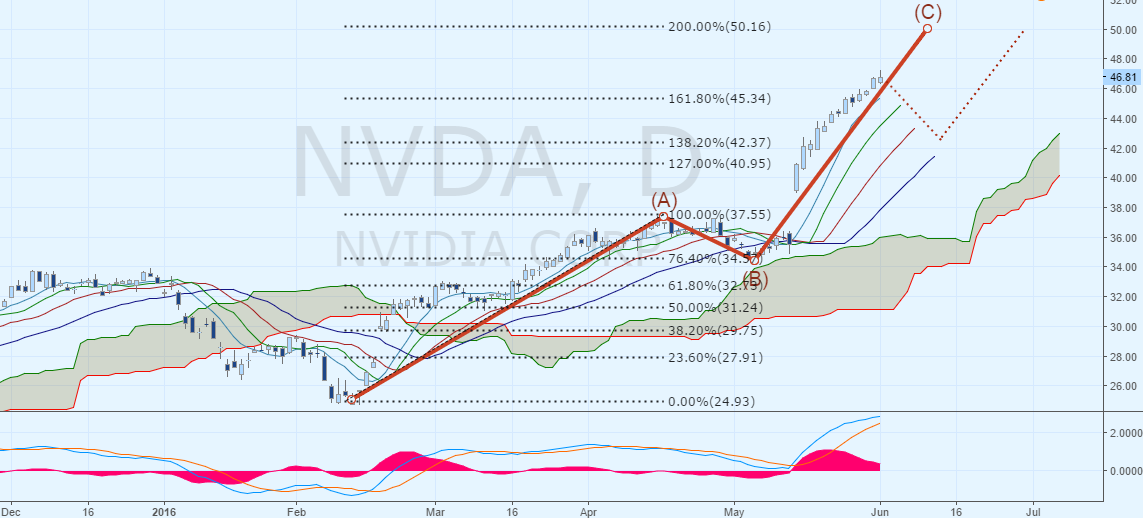

Последний год акции компании перебывают в устойчивом «бычьем» тренде. Импульс после отчетности 12 мая только спровоцировал более агрессивный рост. С февраля 2016 акции вошли в первую волну А и после отскока от уровня Фибоначчи (76.40%) сформировали импульсную волну С. Пробитие уровня 161.80% (или 45.34$ за акцию) является сигналом к дальнейшему росту стоимости акций компании NVIDIA. Все технические индикаторы указывают на рост. Средний истинный диапазон (ATR) указывает на возврат к нормативным значениям актива, что может послужить сигналом к уверенному росту стоимости ценных бумаг NVIDIA.

Рис.2 Динамика стоимости акций компании NVIDIA

DCFмодель

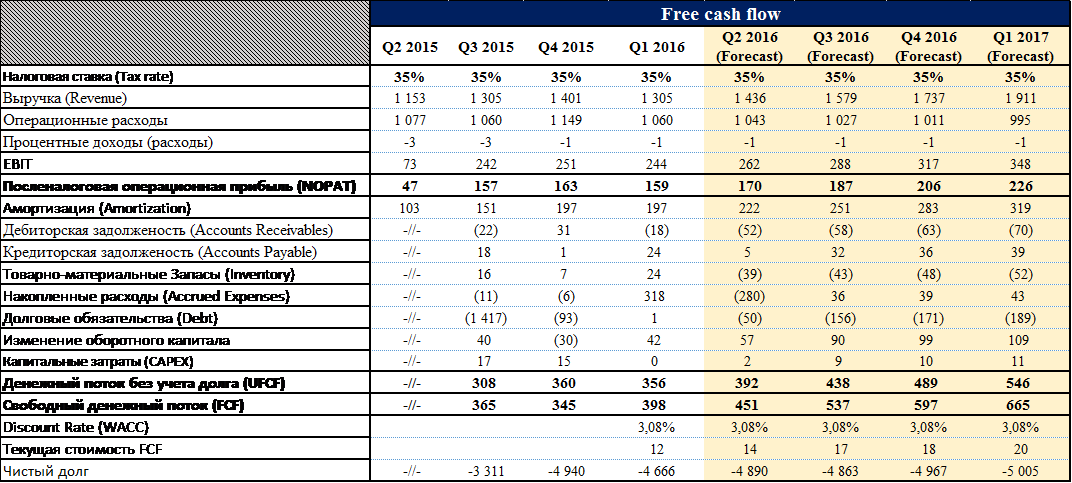

Таблица 3

Прогноз Free cash flow компании NVIDIA

Таблица 4

DCF модель

Согласно DCF модели, на первый квартал 2017 года стоимость одной акции NVIDIA составит 59.79$. Текущая стоимость одной акции является недооцененной (46$), что дает нам основания предполагать рост котировок ценных бумаг на 28%. Благодаря росту чистого денежного потока (Free cash flow), цель является достижимой.

Рекомендации

DCF модель, а так же технические и фундаментальные факторы указывают на рост стоимости акций. Но как бы там ни было импульс затихает, и здесь есть 2 выхода:

1) В случае отката покупать акции по более выгодней цене. Откат может вернуться к уровню Фибоначчи в 138.20% (42.37$) и отбиться от «челюстей Аллигатора».

2) Покупать от текущей цены. Тренд на рост и фундаментальные факторы дают основания не жадничать и инвестировать уже сейчас.

Первый или второй метод будет зависеть от периода инвестирования. В любом случае целью станет психологическая отметка в 50$ или уровень Фибоначчи в 200%.

Широко ожидаемый отчет по занятости в США произвел настоящий фурор на мировых рынках. В мае списочная численность сотрудников без учета сельскохозяйственного сектора выросла лишь на 38 тыс., минимальными с сентября 2010 года темпами. Ситуацию усугубил пересмотр предыдущего показателя со 160 тыс. до 123 тыс. Столь слабый релиз застал участников рынка врасплох, обрушив доллар по всему спектру рынка. В свете этих событий пара EURUSD пробила два психологических уровня, достигнув максимумов 13 мая на уровне 1.1330.

Сегодняшний отчет будет иметь большое значение для Федрезерва, который на протяжении всего прошлого месяца готовил рынки ко второму раунду нормализации денежно-кредитной политики. При этом в качестве одного из самых сильных аргументов в пользу такого сценария регулятор приводил именно состояние рынка труда страны. Как оказалось, ситуация на этом фронте далеко не безупречна, что станет очень серьезным аргументом против скорого ужесточения политики.

После публикации ужасающих цифр вероятность повышения стоимости кредитования в июне обвалилась с 22% до 2%, а ожидания относительно июля опустились до 36% от 48%. В ближайшие дни участники рынка будут переваривать неожиданный посыл от американской экономики, которая, судя по всему, не готова к сокращению стимулов в ближайшие месяцы. Мы по-прежнему не ожидаем действий от Центробанка как минимум до декабря текущего года, и теперь на повышение ставки в течение летних месяцев будет рассчитывать гораздо меньше участников рынка.

Неприятный сюрприз от рынка труда может найти отражение в выступлении главы ФРС Дж. Йеллен, которое состоится в понедельник. Доллар уходит на выходные в подавленном настроении, которое может ухудшиться в случае «голубиной» риторики Йеллен. Для подтверждения пробоя отметки 1.13 паре EURUSD потребуется уверенное закрытие выше этого уровня.

Павел Салас, генеральный директор eToro в РФ и СНГ

Летом российская валюта может ослабнуть до 70−72 рублей за доллар. Основные факторы риска для рубля представляют возможное падение цен на нефть к 38−40 долларам за баррель, повышение базовой процентной ставки в США, рост кредитных рисков в странах ЕС в связи с проведением референдума в Великобритании, замедление темпов роста экономики Китая, увеличение профицита ликвидности в банковском секторе РФ. Безусловно, если по итогам 2 квартала 2016 года годовые темпы роста экономики РФ выйдут к нулевой отметке, то давление на рубль будет не таким сильным, но внутренние факторы роста не смогут дать адекватного сопротивления вероятному ухудшению внешних условий.

Разбирая факторы курсообразования рубля по отдельности заметим, что они между собой взаимосвязаны, то есть между ними наблюдается значимая корреляция (например, между ценами на нефть и денежно-кредитной политикой ФРС и т.п.). Из перечисленных выше факторов можно выделить два основных — риск повышения базовой процентной ставки в США и профицит ликвидности в банковском секторе РФ. То, что этим летом ФРС повысит ставку с 0,5% до 0,75%, сомнений нет. Более того, это повышение, вероятно, произойдет 15 июня, когда состоится пресс-конференция Дж.Йеллен. В пользу такого развития событий говорит укрепление здоровья американской экономики во 2 квартале 2016 года, сопровождающееся ростом инфляции. В апреле было зафиксировано ее ускорение с 0,9% до 1,1% годовых. Косвенно о скором ужесточении процентной политики в США сигнализирует рост в мае доходности американских государственных облигаций с коротким сроком погашения и ставок по долларовым кредитам на межбанковском рынке Лондона. С 3 по 26 мая доходность однолетних облигаций США выросла с 0,532% до 0,675%, а однолетняя ставка LIBOR — с 1,232% до 1,321%.

Среднесрочным фактором давления на российскую валюту является избыточная денежная масса в РФ, создаваемая ЦБ на фоне покупок им валюты у Минфина. Этот процесс уже привел к профициту ликвидности в банковском секторе РФ. На 2 июня задолженность кредитных учреждений перед ЦБ РФ составляла порядка 866 млрд рублей, а денежные средства кредитных организаций на корреспондентских счетах в Банке России — около 1,43 трлн рублей.

В этом году российская валюта подвергнется сильным распродажам, если регуляторы Китая и Саудовской Аравии отправят свои национальные валюты в свободное плавание, что автоматически приведет к росту доллара США. В этом случае можно будет говорить о переписывании им максимума текущего года к рублю (в районе 85,99 рубля). Однако такой сценарий не является базовым. Золотовалютные резервы Китая и Саудовской Аравии остаются значительными, что позволяет национальным регуляторам поддерживать макроэкономическую стабильность в стране. В целом мы остаемся умеренными оптимистами в отношении курса рубля и, исходя из текущих макроэкономических реалий, считаем, что в конце 2016 года доллар будет стоить порядка 65−70 рублей.