Напряжение рынков из-за встречи ОПЕК и заседания Европейского центробанка разрешилось. Сюрпризов, которых и ждали, и опасались инвесторы, не произошло. Страны-экспортёры нефти, казалось, собирались только для того, чтобы удовлетворённо потереть руки: мол, стратегия вытеснения американских сланцевиков работает, всё хорошо. А поэтому и не нужно никаких ограничений в добыче. И в немедленном подтверждении такого тезиса вышли вчера очередные данные по запасам и добыче в США. Действительно, запасы сырой нефти снизились на 1,37 млн. барр. , и гораздо сильнее упали резервы бензина - на 1,43 млн. барр. И исключительно важно, что сократилась добыча до 8,73 млн. барр. в день. ОПЕК в самом деле может праздновать победу своей политики. Рынок воспринял такое «предобеденное» настроение: умываем руки и возбуждаем аппетит. Аппетит инвесторов к риску, связанный с признаками сокращения предложения нефти на рынке, что взметнуло цены на Brent вновь выше $50/барр. Показатель склонности к риску - «Индекс страха» VIX - за день упал на 4% до 13,6 п. Это говорит о низкой степени опасений, о позитивном настрое.

Что дальше? Пока идёт нешуточная борьба вокруг этого принципиального уровня в 50. И возможность прохода выше, к сопротивлениям на 52-53 - остаётся. Но довольные собой страны-экспортёры собираются наращивать добычу, причём темпами более высокими, чем она падает в США. Да и доколе там она станет падать? Ведь цены выше 50 вернут со времени многих сланцевиков на рынок. По крайней мере, уже остановилось уменьшение числа буровых установок. Поэтому продолжаем предполагать вероятность в ближайшем будущем ещё одного витка снижения цен, с прежними промежуточными целями $48,7.

Фондовые индексы в мире пока излучают оптимизм на фоне происходящего. И российский рынок, закрывшийся вчера раньше описанных основных событий вечера, способен отыграть позитив. Индекс ММВБ может вновь подняться выше 1900 п.

Пара доллар/рубль в данных условиях, вероятно, пока будет иметь склонность к снижению. Возможно ослабление доллара до 66 -66,5 руб/дол.

Саммит ОПЕК прошел спокойно и остался практически незамеченным. Безрезультатные итоги встречи оказали лишь кратковременное и ограниченное давление на котировки «черного золота». Масштабного падения цен удалось избежать благодаря тому, что рынок, наученный горьким «дохийским опытом», на этот раз не стал рисовать себе радужных картин по поводу исхода заседания организации. Как и ожидали многие скептики, участники переговоров даже не стали упоминать о снижении квот или установлении потолка добычи углеводородов, дав друг другу понять, что борьба за долю рынка продолжится.

Картель оптимистично настроен в отношении достижения баланса спроса и предложения на рынке нефти. Новый генсек ОПЕК Мухаммед Баркиндо полагает, что в конце текущего года – начале следующего рынок обретет равновесие. При этом, как показывает позиция участников встречи, они возлагают надежды на то, что рынок сбалансируется самостоятельно, без вмешательства. Судя по ситуации в сланцевой индустрии США, действительно создается впечатление, что восстановление спроса и предложения не за горами. Как показали свежие данные Минэнерго, на минувшей неделе запасы энергоносителей сократились на 1,37 млн барр., а добыча продолжила снижаться, достигнув 8,735 млн барр./сутки. При этом существенно упали запасы бензина и дистиллятов.

Запасы «черного золота» в Штатах наконец начали снижаться. Добыча стабильно падает, число буровых продолжает сокращаться. Все эти сигналы, безусловно, благоприятны для рынка нефти, однако для серьезного удорожания Brent от текущего уровня $50 этого недостаточно. Страны ОПЕК не только пытаются вытеснить американских сланцевиков, но и ведут свою, внутреннюю игру, не намереваясь уступать друг другу свою долю рынка. Амбиции Саудовской Аравии, Ирана, Ирака не позволят углеводородам полноценно порадоваться падению сланцевой отрасли в США, если это вообще произойдет.

Павел Салас, генеральный директор eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

11.30 мск. Великобритания: Индекс PMI для сферы услуг за май (предыдущее значение 52.3; прогноз 52.3).

15.30 мск. США: Уровень безработицы за май (предыдущее значение 5%; прогноз 4,9%).

15.30 мск. США: Изменение числа занятых в несельскохозяйственном секторе за май (предыдущее значение 160K; прогноз 160K).

15.30 мск. США: Изменение средней почасовой оплаты труда за май (предыдущее значение 0.3% м/м; прогноз 0.2% м/м).

17.00 мск. США: Композитный индекс ISM для непроизводственной сферы за май (предыдущее значение 55.7; прогноз 55.4).

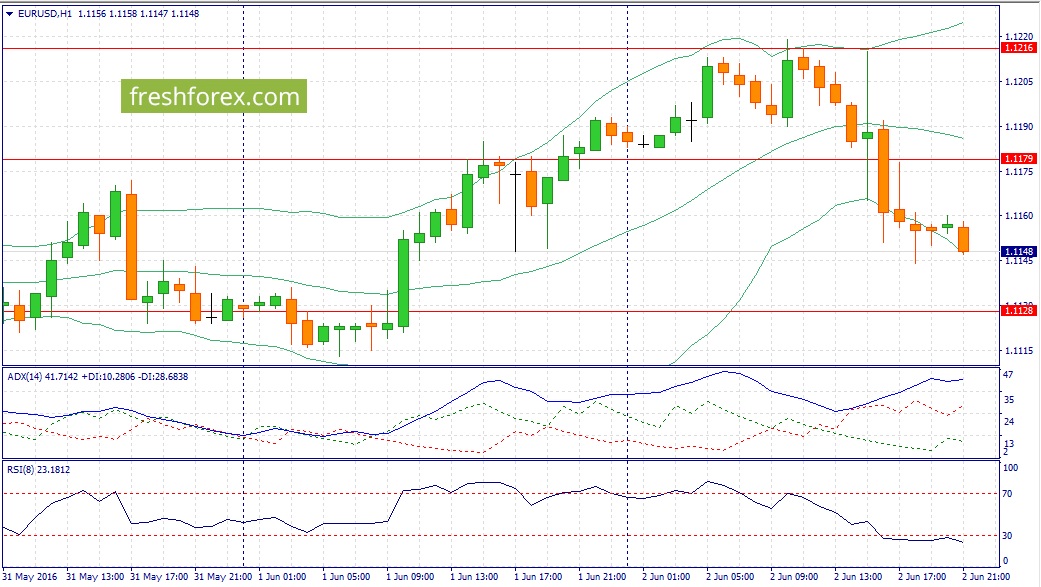

EUR/USD:

Вот и наступил день, которого ждали многие инвесторы. Сегодняшний релиз по рынку труда в США за май прольет свет на действия ФРС 15 июня. Сильные данные заставят трейдеров активно покупать американскую валюту, слабые данные в свою очередь приведут к волне распродаж доллара. Что сегодня ожидать? Какой тренд будет приоритетным? На мой взгляд, сегодня мы увидим позитивные отчет, который выведет доллар в лидеры валютного рынка. Представители Федрезерва в последние несколько недели уже не раз отмечали, что ожидают роста занятости и ВВП во втором квартале и что спад в первом квартале является временным событием. Однако, спада по числу созданных рабочих мест в первом квартале зафиксировано не было: за первые три месяца текущего года было создано 625 тыс. новых рабочих мест, против 570 тыс. годом ранее. Во втором квартале 2015 года было создано уже 752 тыс. новых рабочих мест, что на 31,9% больше, чем в первом квартале. На мой взгляд, в этом году будет наблюдаться такая же динамика, как и годом ранее. Апрельские ключевые макроэкономические индикаторы указывают на развитие этого сценария. Таким образом, по итогам мая и июня можно ожидать уровня 200 тыс. и более по Non-Farm. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1150/1.1190 и фиксировать прибыль на отметке 1.1060.

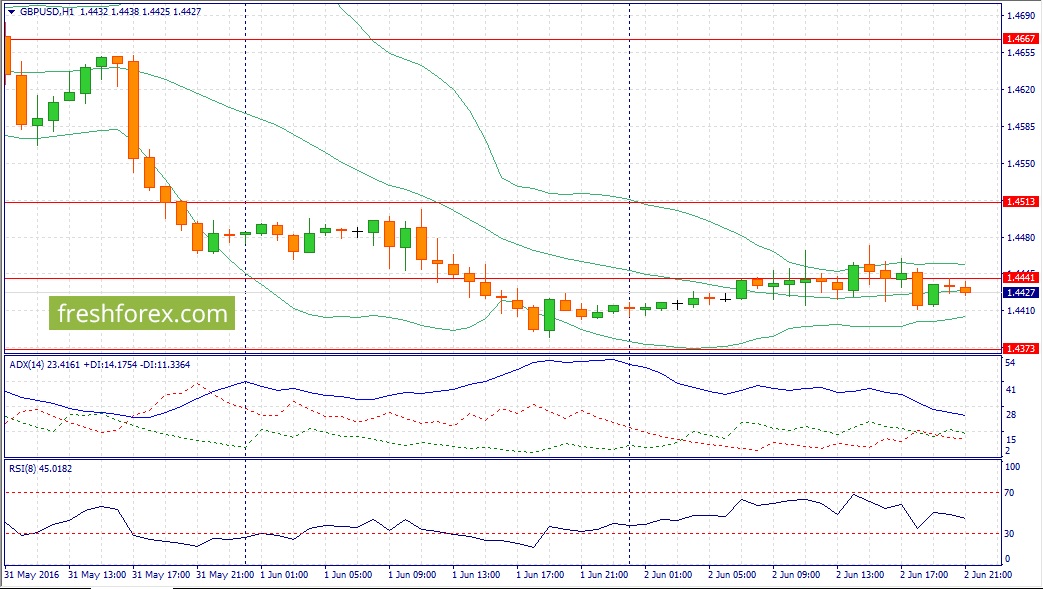

GBP/USD:

В первой половине дня следует обратить внимание на отчет от Markit по индексу PMI сферы услуг Великобритании. В последние три месяца этот индикатор демонстрирует негативную динамику и только выход показателя на уровне 53,1% способно оказать поддержку британской валюте в первой половине дня. Но основные события сегодня будут развиваться в американскую торговую сессию. Как было отмечено ранее, отчет по американскому рынку труда может порадовать инвесторов позитивными данными, что приободрит медведей на наращивание коротких позиций. На кредитных рынках доходность 10-лентих государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. Прошедшее в четверг заседание ОПЕК не смогло порадовать инвесторов: участники саммита не смогли договориться о потолке добыче нефти. Необходимо также отметить, что на этой встречи не присутствовал представитель России, что указывает на отсутствие взаимопонимания между ведущими мировыми экспортерами нефти. Таким образом, сегодняшнее укрепление доллара окажет сильное давление на нефтяные цены. Этот фактор в свою очередь ускорит падение британской валюты. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4440/1.4480 и фиксировать прибыль на отметке 1.4325.

USD/JPY:

Ход торгов в последние три торговых дня определяется отношением инвесторов рисковым активам: короткие позиции в акциях и высокодоходных кросс-курсах оказывают поддержку йене, как валюте фондирования. Сегодняшний отчет по рынку труда, на мой взгляд, еще больше усилит ожидания повышения ставки ФРС США, что в свою очередь позитивно для доллара и может вызвать новую волну распродаж на фондовых площадках. Таким образом, у нас есть позитивный фактор, как для доллара, так и для йены. На чем же сфокусируются инвесторы? Что выйдет на первый план? На мой взгляд, сегодня можно ожидать спроса на доллар, поскольку текущие уровни выглядят очень привлекательными для открытия длинных позиций. За последние три торговых дня курс пары USD/JPY снизился на 2%. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 108.75/108.35 и фиксировать прибыль на отметке 109.80.

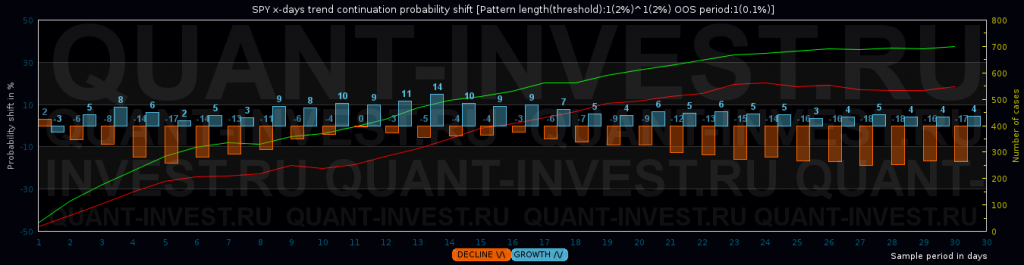

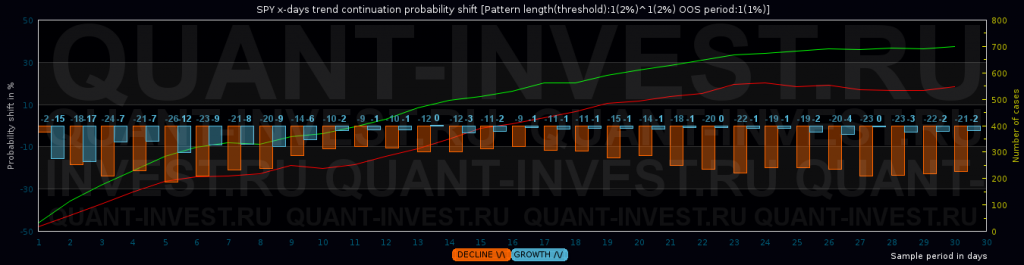

В предыдущем посте http://forum.mfd.ru/blogs/posts/view/?id=23123 я пытался применять метод автокорреляции т.е. анализа смещенного временного ряда, пытаясь использовать его для вычисления смещения вероятности продолжения тренда от среднего значения. Наиболее продвинутые могли заметить, что выборка, которую мы там анализировали, содержала все формально соответствующие условию отрезки, что скорее всего, далеко от того, что себе представляло большинство читателей. Дело в том, что по критерию «изменения за период» программа отбирала примерно следующее:

т.е. результаты коротких периодов были многократно усилены за счет длинных, в которые они входили. Иными словами, была допущена систематическая ошибка исследования. Попробуем исправить её, добавив дополнительную «ногу» в паттерн, перейдя от \/ к /\/ паттерну. Два периода будут описывать условия вхождения(разворот тренда), один — результирующий. Порог прежний — минимальное изменение 2% в каждом из предыдущих периодов, 0.1% в результирующем. Результат для SPY:

для пущего контроля выведем на график количество вхождений для роста (зеленая линия) и падения (красная).

Однако понятно, что 0.1% это не продолжение тренда, поэтому проверим, как часто происходит продолжение на величину более 1%:

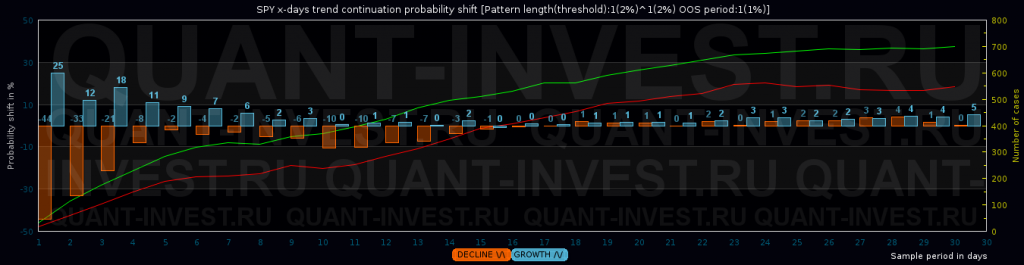

Видно, что закрытие потенциально торгового периода не радует вероятностью в нашу пользу, в большинстве случаев цель не будет достинута на закрытии. Но ведь нам нужно просто выйти по тейку, верно? Добавляем учет Hi/Low:

Правда, мы вышли за рамки метода смещения временных рядов, но зато видим существенное отклонение вероятности на 1-5 дневных периодах.

По человечески полученные данные должны звучать так:

Если курс вчера упал более чем на 2 %, а сегодня вырос более чем на 2%, то с вероятностью 75% завтра он закроется выше +1% от сегодняшнего закрытия.

Если курс вчера вырос более чем на 2 %, а сегодня упал более чем на 2%, то с вероятностью 85% завтра он не упадет ниже -1% от сегодняшнего закрытия.

И тут возникает вопрос — а ликвидированы ли тут все систематические ошибки исследования?

Выручка компании выросла на 9%, составив 7.2 млрд рублей. Доходы от реализации аммиачной селитры снизились на 8.5% - до 3.1 млрд рублей на фоне падения средней цены реализации до 12 280 рублей за тонну (-10%). Выручка от продаж азофоски увеличилась до 3.8 млрд рублей (+41%) на фоне роста объемов реализации (+20%) и увеличении цены реализации до 21 323 рублей за тонну (+10%).

Операционные расходы увеличились почти на четверть – до 4.6 млрд рублей., существенный рост показали все статьи – себестоимость реализации, транспортные и коммерческие расходы. В итоге операционная прибыль снизилась на 10% - до 2.6 млрд рублей.

Финансовые статьи заметно повлияли на итоговый результат. Долговая нагрузка компании с начала года выросла на 1.7 млрд рублей – до 12.8 млрд рублей, при этом все долговое бремя номинировано в долларах США. Проценты к уплате уменьшились до 131 млн рублей. Финансовые доходы составили 1.7 млрд рублей, больше половины из которых составили положительные курсовые разницы по валютному долгу. В итоге чистые финансовые доходы компании составили 1.45 млрд рублей. Чистая прибыль компании в отчетном периоде выросла наполовину, достигнув 3.3 млрд рублей.

В целом отчетность компании вышла в соответствии с нашими ожиданиями. По результатам вышедшей отчетности мы незначительно снизили прогноз чистой прибыли на 2016 год. Напомним, что Совет директоров компании рекомендовал общему собранию акционеров выплатить в виде дивидендов 1.3 рубля на акцию. По всей видимости, выплаты по обыкновенным акциям могут стать регулярными. За 2014 год компания заплатила на акцию 0.32 рубля. Отметим, что в апреле компания завершила процесс конвертации привилегированных акций в обыкновенные, что, несомненно, является свидетельством улучшения качества корпоративного управления. Акции обращаются с P/BV около 0.9 и не входят в число наших приоритетов.

Совокупная выручка холдинга выросла на 3,7% и составила 224,3 млрд рублей.

Основным драйвером роста выступили доходы от продажи электроэнергии. Увеличение выручки в сбытовом сегменте на 16,2 млрд рублей (13,2%), до 139,0 млрд рублей, связано с ростом среднеотпускных цен для конечных потребителей, увеличением отпуска электроэнергии из-за более холодных погодных условий зимой 2015-2016 года, а также в результате приёма на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями.

Рост выручки на 1,6 млрд рублей (2,9%), до 55,5 млрд рублей, в генерирующем сегменте обусловлен деятельностью подсегмента «Теплогенерация».

Выручка в подсегменте «Теплогенерация» («ТГК-11»3 и «Башкирская генерирующая компания») выросла на 2,1 млрд рублей (9,6%) и достигла 24,4 млрд рублей. На увеличение показателя существенно повлиял рост выручки от реализации теплоэнергии, сформировавшийся в результате роста среднеотпускных тарифов на тепловую энергию в 2015 году в Республике Башкортостан, Омской и Томской областях. Небольшое снижение выручки в подсегменте «Электрогенерация» на 0,5 млрд рублей (1,8%), до 31,1 млрд рублей, связано с сокращением выработки электроэнергии, в том числе по причине ремонта двух энергоблоков Пермской ГРЭС. При этом компании удалось нарастить объём доходов от реализации мощности как благодаря вводу блока №9 Черепетской ГРЭС, так и за счёт переаттестации ранее введённых блоков в рамках ДПМ и увеличения расчётной цены реализации мощности вследствие роста доходности долгосрочных государственных обязательств, уточнения механизма расчёта коэффициента РСВ и индексации нормативных эксплуатационных затрат.

Уменьшение выручки продемонстрировал сегмент «Трейдинг». Выручка сегмента снизилась на 3,9 млрд рублей (17,1%), до 19,1 млрд рублей. Основной причиной снижения стало прекращение поставок электроэнергии на территорию Украины в рамках коммерческих договоров, а также снижение поставок в Финляндию, Казахстан и Китай в соответствии с текущей конъюнктурой рынка на данных направлениях.

Значительное уменьшение выручки в сегменте «Зарубежные активы» на 6,3 млрд рублей (39,3%), до 9,6 млрд рублей, в наибольшей степени обусловлено эффектом от выбытия 50% долей в активах, расположенных в Республике Армения.

Операционные расходы увеличились на 1,1% и составили 204,5 млрд рублей. Рост расходов, связанных с передачей электроэнергии, на 8,1 млрд рублей (16,1%), до 58,3 млрд рублей, обусловлен деятельностью сбытовых активов и связан с ростом потребления электроэнергии и тарифов на её передачу.

Снижение расходов на покупную электроэнергию и мощность на 0,8 млрд рублей (1,0%) до 81,7 млрд рублей обусловлено совокупностью факторов. Значительное уменьшение расходов в отчетном квартале произошло в результате продажи долей в активах, расположенных на территории Республике Армения, а также уменьшения объёма поставок электроэнергии в рамках трейдинговой деятельности. При этом затраты гарантирующих поставщиков Группы увеличились в связи с ростом объёмов продаж и рыночных цен на покупную электроэнергию и мощность по сравнению с сопоставимым периодом.

Уменьшение расходов на технологическое топливо на 5,5 млрд рублей (13,9%), до 34,4 млрд рублей, объясняется как снижением выработки электроэнергии на российских станциях, так и экономией за счёт перехода на закупку газа для российских генерирующих активов на более выгодных условиях. Дополнительное сокращение расходов достигнуто на станции Trakya, расположенной в Турции, вследствие снижения мировых цен на газ.

С начала года долговое бремя компании сократилось с 76 млрд рублей до 66,9 млрд руб. Финансовые расходы при этом выросли на 4,8% – до 3,2 млрд рублей, что связано с удорожанием обслуживания долга. Финансовые доходы компании сократились почти на треть : на конец отчетного периода компания располагала 61 млрд рублей денежных средств и их эквивалентов.

В итоге чистая прибыль акционеров компании составила 17,0 млрд рублей (+5,9%).

По результатам отчетности мы несколько повысили прогноз финансовых показателей текущего года, учтя ожидающийся единовременный доход от продажи пакета акций Иркутскэнерго и некоторые улучшения, продемонстрированные компанией на операционном уровне.

В дальнейшем мы ожидаем роста финансовых результатов, но пока, по нашим оценкам, их динамики не хватает для попадания бумаг в сферу наших интересов. По нашим прогнозам, стабильный уровень ROE компании будет находиться в районе 10% при условии дивидендных выплат в размере 50% чистой прибыли по МСФО. В секторе энергогенерации мы отдаем предпочтение представителям Газпромэнергохолдинга и акциям Энел Россия.

Выручка компании снизилась на 0.2% - до 27.6 млрд рублей. Доля экспортной выручки составила 73.6% Существенный рост продемонстрировали продажи комплексных удобрений (+16%), составившие 16.3 млрд рублей на фоне роста объемов реализации на 9% до 669 тыс. тонн и роста средних цен реализации на 6.5% – до 24.4 тыс. рублей за тонну. Чуть более скромную динамику показала выручка от продаж аммиачной селитры (+14%), которая достигла 6.9 млрд рублей на фоне увеличения объемов реализации до 498 тыс. тонн (+43%) и падения средней цены на треть – до 13.9 тыс. рублей за тонну. Выручка от реализации карбамидо-аммиачной смеси упала почти в три раза - до 1 млрд рублей, при этом объемы реализации снизились вдвое - до 93 тыс. тонн, а средняя цена снизилась на 28% – до 11.4 тыс. рублей за тонну.

Операционные расходы существенно выросли (+24%), составив 20.8 млрд рублей. Основной причиной увеличения себестоимости реализации стали материальные расходы и расходы на персонал. Транспортные расходы увеличились на 22% - до 3.26 млрд рублей из-за индексации железнодорожного тарифа. В итоге операционная прибыль компании снизилась более чем на треть – до 6.8 млрд рублей.

Долговое бремя компании с начала года не изменилось, составив 81 млрд рублей. Процентные расходы существенно прибавили, достигнув 1.2 млрд рублей, три четверти заемных средств выражены в иностранной валюте. В отчетном периоде положительные курсовые разницы составили 3.5 млрд рублей против отрицательных курсовых разниц в 2 млрд рублей годом ранее. Доля в прибыли Grupa Azoty составила 1.2 млрд рублей. В отчетном квартале Акрон полностью продал принадлежащие ему акции Уралкалия и отразил прибыль от этих операций в размере 5.5 млрд рублей. В итоге чистые финансовые доходы Акрона составили 9 млрд рублей, что привело к росту чистой прибыли вдвое – до 13.2 млрд рублей.

В целом отчетность Акрона вышла хуже наших ожиданий в части выручки и операционной прибыли. По итогам внесения фактических данных мы несколько понизили прогноз по итогам 2016 года, кроме того, нами в ближайшее время может быть пересмотрен вектор цен на минеральные удобрения, что также может привести к снижению прогноза финансовых результатов. Добавим, что основными драйверами роста финансовых показателей компании в среднесрочной перспективе должны стать запуск второй очереди ГОКа «Олений ручей» и ввод в эксплуатацию агрегата «Аммиак-4». Напомним, что по итогам 2015 года совет директоров компании рекомендовал общему собранию акционеров выплатить в виде дивидендов 180 рублей на акцию, что совокупно составляет 50% от чистой прибыли.

Акции компании обращаются с P/BV около 1.65 и не входят в число наших приоритетов.