В предыдущем посте http://forum.mfd.ru/blogs/posts/view/?id=23123 я пытался применять метод автокорреляции т.е. анализа смещенного временного ряда, пытаясь использовать его для вычисления смещения вероятности продолжения тренда от среднего значения. Наиболее продвинутые могли заметить, что выборка, которую мы там анализировали, содержала все формально соответствующие условию отрезки, что скорее всего, далеко от того, что себе представляло большинство читателей. Дело в том, что по критерию «изменения за период» программа отбирала примерно следующее:

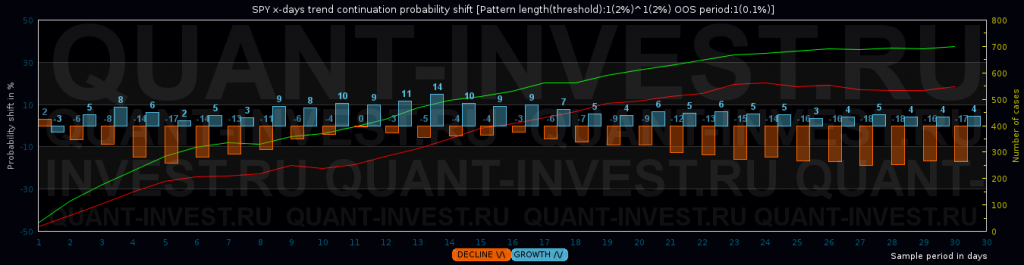

т.е. результаты коротких периодов были многократно усилены за счет длинных, в которые они входили. Иными словами, была допущена систематическая ошибка исследования. Попробуем исправить её, добавив дополнительную «ногу» в паттерн, перейдя от \/ к /\/ паттерну. Два периода будут описывать условия вхождения(разворот тренда), один — результирующий. Порог прежний — минимальное изменение 2% в каждом из предыдущих периодов, 0.1% в результирующем. Результат для SPY:

для пущего контроля выведем на график количество вхождений для роста (зеленая линия) и падения (красная).

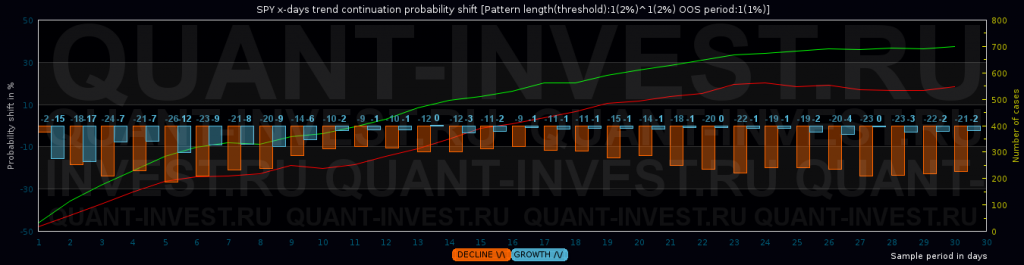

Однако понятно, что 0.1% это не продолжение тренда, поэтому проверим, как часто происходит продолжение на величину более 1%:

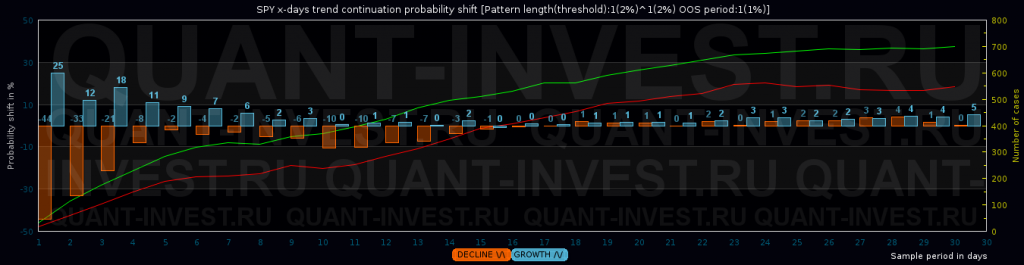

Видно, что закрытие потенциально торгового периода не радует вероятностью в нашу пользу, в большинстве случаев цель не будет достинута на закрытии. Но ведь нам нужно просто выйти по тейку, верно? Добавляем учет Hi/Low:

Правда, мы вышли за рамки метода смещения временных рядов, но зато видим существенное отклонение вероятности на 1-5 дневных периодах.

По человечески полученные данные должны звучать так:

Если курс вчера упал более чем на 2 %, а сегодня вырос более чем на 2%, то с вероятностью 75% завтра он закроется выше +1% от сегодняшнего закрытия.

Если курс вчера вырос более чем на 2 %, а сегодня упал более чем на 2%, то с вероятностью 85% завтра он не упадет ниже -1% от сегодняшнего закрытия.

И тут возникает вопрос — а ликвидированы ли тут все систематические ошибки исследования?