Итак, продаем 7-30ти дневные коллы на SPY на 30-дневном хае.

Не более одного в день, не более одного идентичного контракта одновременно.

Выбираем максимально вне денег, максимально короткий из подходящих по условиям.

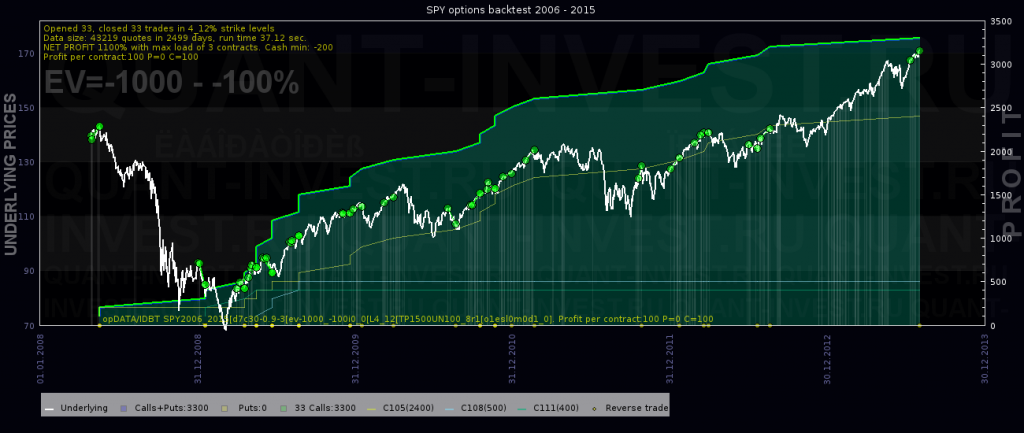

Страйки на 4-12% выше рынка

Минимальная теоретическая годовая доходность на открытии — 18%

Тейкпрофит 20%

В случае, если цена проданного выросла более чем на 200% тот же самый контракт продается еще раз.

Если после этой фразы возникло желание завопить «мартингейл» или «усреднение» — не позорьтесь, подучите матчасть.

Особо дотошные при доводке стратегии могут учесть следующие вероятности:

Вероятность входа в деньги проданного 3-х недельного колла — на экспирации 2.62%, до эксп.5.34%

2-х недельного — на экспирации 0.1%, до эксп.0.3%

В тесте все сделки закрыты по тейкпрофиту.

Повышение тейкпрофита увеличит общую доходность на треть, но возникнут убыточные сделки.