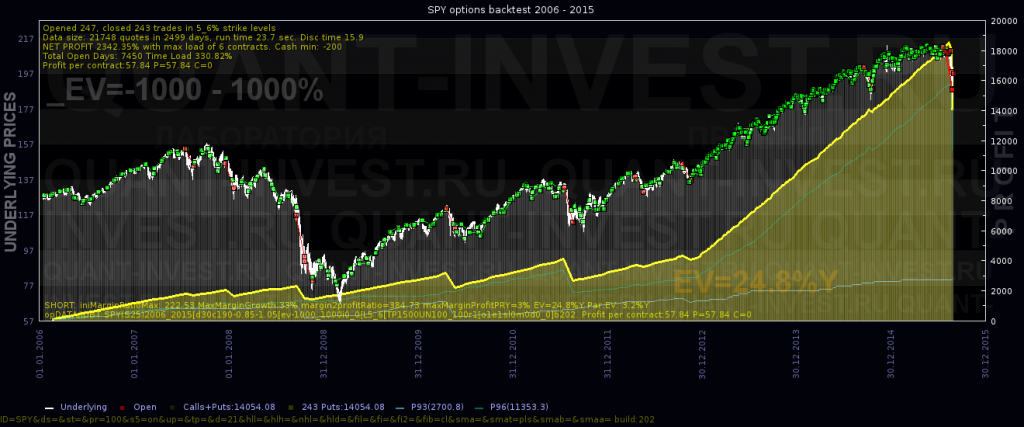

Возьмем за основу исходный результат продажи месячных путов на SPY c доходностью 24% годовых и попробуем выжать максимум.

Изначально результаты теста были следующие:

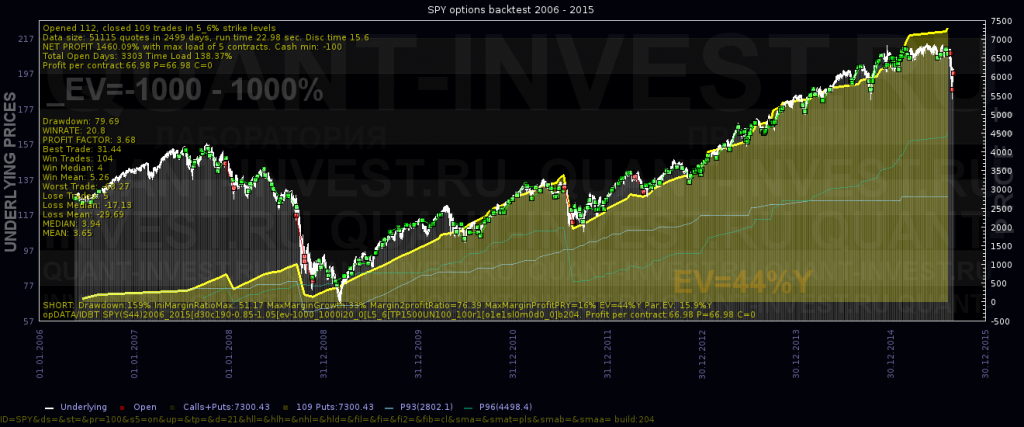

Теперь оставим только входы на высокой волатильности:

Доходность возросла до 44%

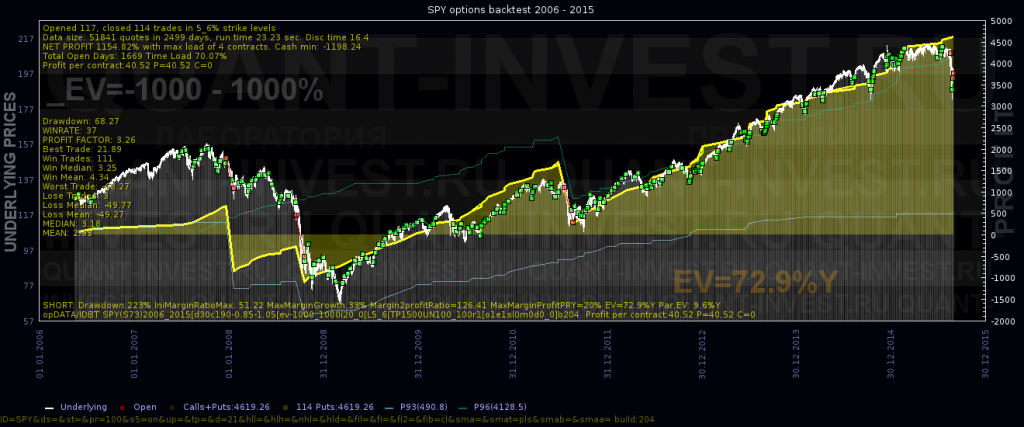

Пробуем не держать до экспирации, а добавить тейки:

И 70% годовых в валюте ждут своего трейдера :)

Неплохо, учитывая что мы 3 раза наугад тыкнули пальчиком...

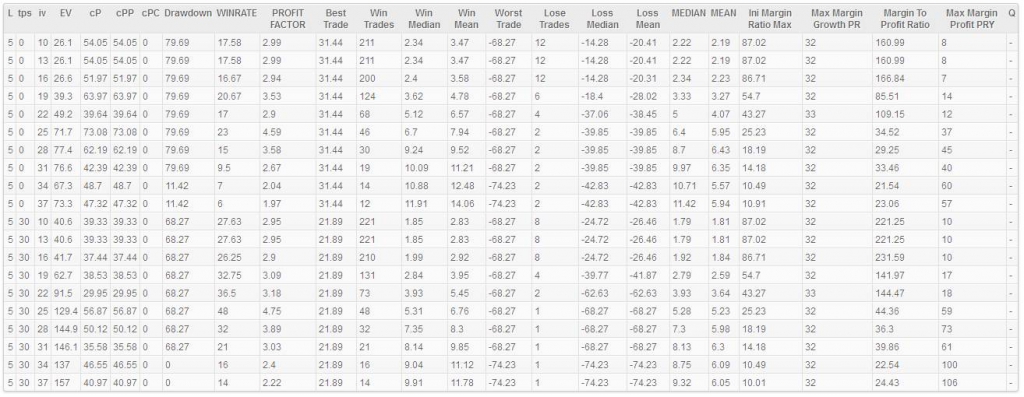

Но нет предела лени, да и палец не железный, поэтому пишем API к нашему тестеру, навешиваем управляющий модуль и начинаем прогонять пачками, получая результаты теста в табличке. И тут встает вопрос — а как, собственно, сравнивать результаты для присвоения конкретной стратегии того или иного ранга? Получили такие результаты:

Самый главный тут EV(годовой прибыли) другими словами ROI.

Но ведь нужно еще учесть плавность эквити, просадки и т.д.

Кто как приводит все к единому числу?