Удерживание нефтяными котировками максимумов года стимулирует высокий аппетит к риску. Индекс страха VIXснижается, подбираясь к 13,1 п. - минимуму с августа 2015 г. Фьючерсы Brent осваиваются над принципиальным уровнем $50, что технически не исключает возможности тестирования сопротивления $52-53. По-прежнему считаем, что вероятность похода выше достаточно низка. Но пока цены держатся, в том числе и из-за приближения встречи ОПЕК 2 июня. Предполагаем, что её результаты мало что поменяют в политике экспортёров, и добыча внутри картеля будет повышаться. Прежде всего усилиями непримиримых конкурентов - Саудовской Аравии и Ирана. Возможно, такой исход саммита ОПЕК станет сигналом к продажам перекупленного актива, и мы увидим движение к поддержке в $48. Но в ближайшие дни есть вероятность консолидации котировок вокруг сакраментальных 50.

Склонность к риску подстёгивает и фондовые индексы. Это проявляется на различных площадках. И повышение 31 мая азиатских индексов способно передаться европейским и американским рынкам. В этом случае на станут исключением и российские акции. Индекс ММВБ достиг отмеченной нами цели в 1935 п. Сейчас, при закреплении выше данного рубежа, индекс ММВБ способен идти к 1950 п.

Российская валюта также на подъёме. Однако продолжает оставаться в полуторамесячном диапазоне 64-67 руб/дол. Закрепление нефти выше 50 способно привести рубль к поддержке 64,5 - 65 руб/дол. Но в дальнейшем давление на рубль станет нарастать, и в июне возможно вновь тестирование отметки 67-67,2.

На российские активы способно повлиять решение ЦБ РФ о ключевой ставке 10 июня. Предполагаем, что она останется без изменений. Равновесие на рынке нефти хрупкое, и падение «чёрного золота» способно вновь подхлестнуть инфляцию в стране, так добросовестно сдерживаемую Центробанком. И исключительно важно, что заседание нашего ЦБ будет за 5 дней до встречи ФРС. Если вдруг Федрезерв поднимет ставку или определённо скажет о её повышении в июле, то и доллар получит мощный толчок вверх, и нефть, соответственно, вниз. Для рубля и российской инфляции это стало бы явным негативом. Поэтому вряд ли ЦБ России перед ФРС станет делать резкий шаг.

Но даже без этого вторая половина текущей недели, со встречей ОПЕК и отчётом по рынку труда США , обещает быть интересной.

На этой неделе внимание участников рынка будет приковано к трем основным событиям - заседаниям ОПЕК и ЕЦБ и данным по рынку труда в США. Подъем нефтяных котировок к 50 долл. за баррель не создает предпосылок к сокращению странами ОПЕК квот на добычу нефти. Процесс вытеснения с рынка сланцевой нефти, которую добывают США и Канада, продолжается. Ожидания повышения в мае с -0,2% до -0,1% годовой потребительской инфляции в еврозоне делают маловероятным дополнительное смягчение ЕЦБ денежно-кредитной политики. А вот ожидания снижения в мае с 5% до 4,9% уровня безработицы в США усиливают вероятность повышения этим летом базовой процентной ставки в США. По мнению департамента исследований и прогнозирования Банка России, реализация последнего события приведет к оттоку капитала с рынков развивающихся стран.

Российская валюта не сможет игнорировать возобновление цикла повышения базовой процентной ставки в США и ослабнет. Среднесрочным фактором давления на нее является процесс создания новых денег ЦБ РФ, который покупает за рубли валюту у Минфина. Этот процесс уже привел к профициту ликвидности в банковском секторе РФ. В настоящее время задолженность кредитных учреждений перед ЦБ РФ составляет порядка 1,3 трлн рублей, а денежные средства кредитных организаций на корреспондентских счетах в Банке России – около 1,76 трлн рублей. В целом мы сохраняем нейтральный взгляд на рубль в краткосрочной перспективе. Сегодня пара USD/RUB будет консолидироваться в диапазоне 65,1-66,4.

В последние дни активность на рынке нефти заметно упала, хотя внутридневная волатильность остается довольно высокой. Brent отчаянно рвется к максимумам выше уровня $50, находясь в поисках новых источников вдохновения. Помимо двух еженедельных отчетов по запасам углеводородов в США на этой неделе внимание сырьевого сегмента привлечет саммит ОПЕК, который состоится в четверг.

За последние три месяца котировки «черного золота» восстановились от многолетних минимумов и достигли рубежа в $50/барр. Поэтому и необходимость в каких-либо скоординированных мерах и шагах со стороны участников картеля отпала сама собой. Нефть дорожает, несмотря на то, что амбиции крупных игроков не только не поубавились, но и продолжают расти. К примеру, накануне Ирак, который является вторым по величине нефтедобытчиком в ОПЕК, анонсировал план по увеличению поставок нефти на дополнительные 5 млн барр. В этом случае среднесуточный объем экспорта расширится до 3,47 млн барр./сутки. А в третьем квартале Саудовская Аравия, Кувейт, Иран и ОАЭ также намерены нарастить объемы поставок.

В преддверии саммита картеля такое поведение его участников подтверждает намерение продолжать борьбу за свою долю рынка. Тем более что теперь стоимость энергоносителей сейчас достигла гораздо более привлекательных уровней. Такая активность экспортеров может спровоцировать удешевление нефти в среднесрочной перспективе. Ну а пока Brent удерживается на плаву благодаря перебоям в поставках в ряде стран, а также сокращении добычи и запасов углеводородов в США.

К слову, через некоторое время на горизонте может появиться еще один фактор поддержки нефти. Это потенциальные забастовки в Норвегии, где крупные компании и отраслевой профсоюз сейчас обсуждают заработные платы для рабочих на плавучих платформах, и диалог проходит не совсем гладко. Переговоры с рабочими материковых буровых установок предположительно состоятся 20 и 21 июня.

Павел Салас, генеральный директор eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

02.30 мск. Япония: Изменение объема уровня расходов домохозяйств за апрель (предыдущее значение -5.3% г/г; прогноз -1.0% г/г).

02.50 мск. Япония: Изменение объема промышленного производства за апрель (предыдущее значение 3.8% м/м; прогноз -1.4% м/м).

12.00 мск. Еврозона: Индекс потребительских цен за май (предыдущее значение -0.2% г/г; прогноз -0.1% г/г).

12.00 мск. Еврозона: Уровень безработицы за апрель (предыдущее значение -10.2%; прогноз 10.2%).

15.30 мск. США: Основной индекс расходов на личное потребление за апрель (предыдущее значение 1.6% г/г; прогноз 1.6% г/г).

17.00 мск. США: Индикатор потребительской уверенности за май (предыдущее значение 94.2; прогноз 96.1).

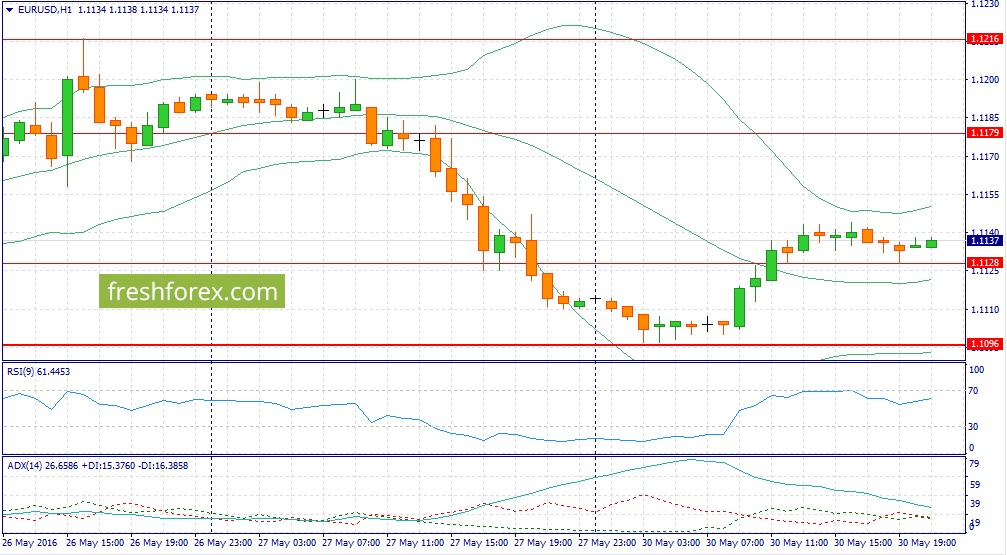

EUR/USD:

Сегодня нас ожидает очень интересный день. В первой половине дня следует обратить внимание на предварительный отчет по инфляции в еврозоне за май. Накануне был опубликован аналогичный релиз по Германии, где был зафиксирован рост на уровне 0,1% г/г, что совпало с ожиданиями участников рынка. Снижение уровня безработицы и рост цен на энергоносители позволяют рассчитывать на рост показателя CPI, однако высокая база предыдущего года может не позволить итоговому значению выйти лучше консенсус-прогноза. Таким образом, можно ожидать выхода данных в пределах ожиданий участников рынка, что не окажет сильного позитивного влияния на евро. Во второй половине дня следует обратить внимание на американские отчеты по PCE и потребительской уверенности от Conference Board. На мой взгляд, оба показателя сегодня смогут порадовать инвесторов позитивными данными. Во-первых, практические все ключевые отчеты за апрель из США были позитивными, что указывает на ускорение экономического роста после локального спада в первом квартале. Во-вторых, показатель потребительской уверенности от университета Мичигана по итогам мая вырос до максимального уровня за последние 10 месяцев. Индикатор от Conference Board имеет тесную корреляцию с Мичиганским показателем. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1140/1.1180 и фиксировать прибыль на отметке 1.1060.

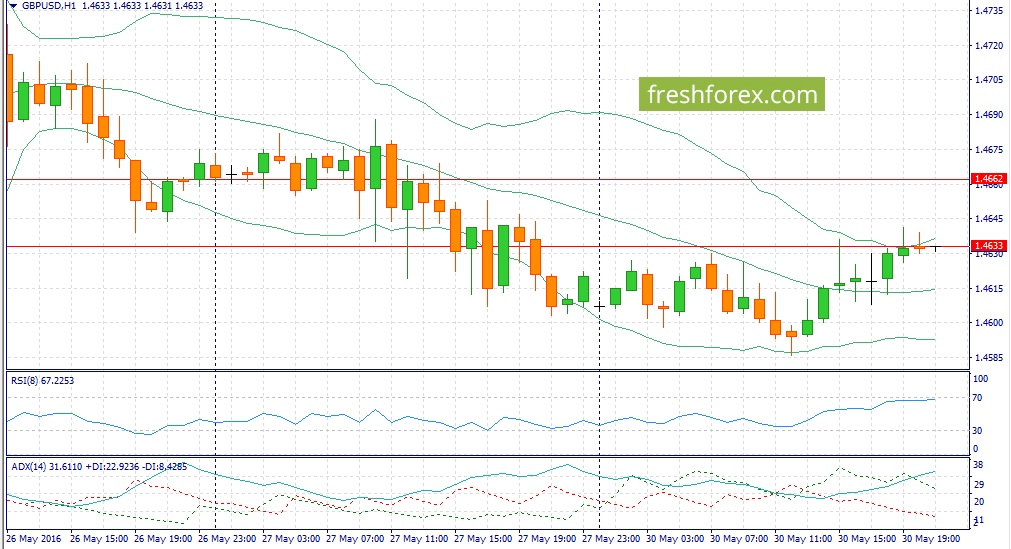

GBP/USD:

Сильные движения следует ожидать во второй половине дня, когда Соединенные Штаты опубликуют важную макроэкономическую статистику. Поскольку индикатор Core PCE является стержневым для ВВП и наиболее полно отражает уровень потребительской активности в ведущей экономике мира, то рост этого показателя вызовет рост доходности по американским казначейским облигациям и будет способствовать спросу на доллар. Нельзя обойти стороной и динамику товарного рынка. В понедельник здесь наблюдалась интересная тенденция. С одной стороны, золото и медь похудели практически на 1%, с другой стороны нефть подорожала чуть более 1%. Традиционно, оба металла являются опережающим индикатором для всего рынка и нет ничего удивительного в том, что их котировки снижаются, поскольку мы наблюдаем спроса на американскую валюту. Таким образом, можно сделать вывод, что в самое ближайшее время мы увидим медвежьи настроения на товарном рынке, что также играет на руку покупателям доллара. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4665/1.4705 и фиксировать прибыль на отметке 1.4590.

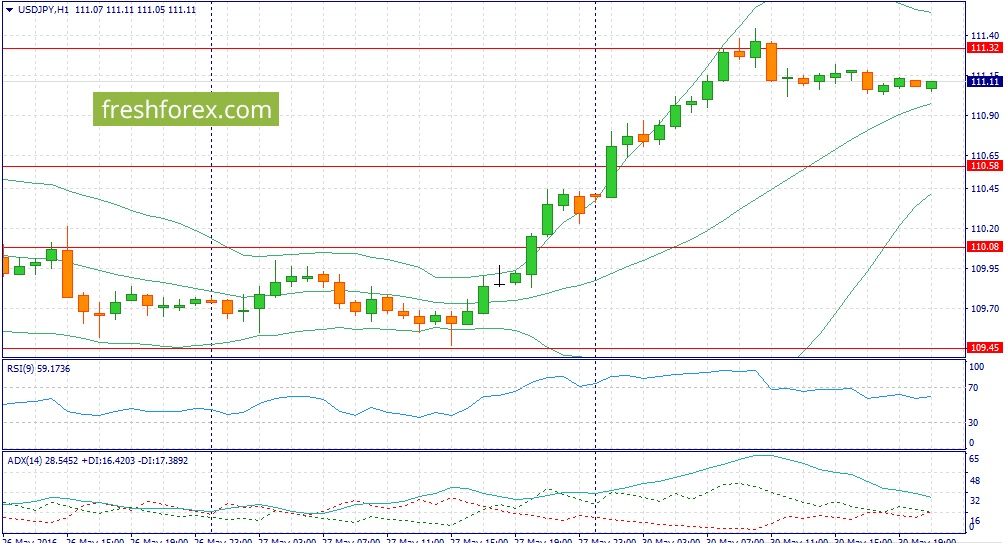

USD/JPY:

Накануне у нас был ударный день, и вторник так же обещает нам интересные движения. В азиатскую торговую сессию следует обратить внимание на два отчета: расходы домохозяйств и промышленное производство Японии за апрель. Первый отчет, ан мой взгляд, может выйти чуть лучше консенсус – прогноза. Опубликованный накануне умеренно позитивный отчет по розничным продажам сигнализирует об увеличении потребительской активности. Это в первую очередь связано с ростом среднего заработка. PMI производственной сферы последние три месяца находится ниже отметки 50%, что указывает на снижение деловой активности и не позволяет рассчитывать на выход позитивных данных по промышленному производству. Таким образом, мы имеем смешанный фон и если в первой половине дня в данной валютной паре будет наблюдаться нисходящая коррекция, то ее необходимо использовать для наращивания позиций Buy. Почему? Как было отмечено ранее, сегодня можно ожидать выхода позитивных данных из Соединенных Штатов, что окажет поддержку американской валюте. Индикатор PCE имеет тесную корреляцию с ВВП и в этой связи, позитивные данные еще больше заставят инвесторов дисконтировать в цену пары USD/JPY летнее повышение учетной ставки. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 111.10/110.70 и фиксировать прибыль на отметке 111.70.

В отчетном периоде компания открыла 36 новых магазинов, увеличив их число до 2 744. Основной объем новых открытий (32) пришелся на сеть «Дикси». В результате торговая площадь возросла на 17.5%, достигнув 926 тыс. м2.

Выручка компании увеличилась на 16.5%, составив 74.1 млрд руб., что стало следствием органического расширения торговых площадей и положительной динамики по сопоставимым магазинам по среднему чеку (+4.0%). Отрицательным моментом стало сокращение трафика (-1.6%), приведшее к снижению темпов роста доходов компании (+2.3%).

Себестоимость реализованных товаров росла опережающими темпами (+19.7%), составив 54.4 млрд рублей. В итоге валовая прибыль увеличилась на 8.5% - до 19.7 млрд рублей. Самым негативным моментом отчетности стал существенный рост коммерческих и административных затрат (+18.7%), а их доля в выручке увеличилась на 0,5 п.п. Основной причиной такой динамики стали резко возросшие расходы на аренду (+30%). В итоге по итогам квартала компания получила убыток от продаж в размере 579 млн рублей, против прибыли в прошлом году в 1,1 млрд руб..

Значительный эффект на итоговый финансовый результат продолжает оказывать такая статья, как финансовые расходы. Долговое бремя в отчетном периоде увеличилось и составило порядка 33.8 млрд рублей; расширение своей торговой сети компания продолжает проводить на заемные средства, которые в отчетном периоде пришлось рефинансировать по более высоким ставкам. Сальдо процентов к получению и уплате выросло на 15.6% составив 1,15 млрд руб. Стоит отметить, что в этом году по итогам 1 квартала компания получила положительные курсовые разницы в размере 27 млн рублей, против отрицательных курсовых разниц -247 млн руб. в прошлом году. При этом согласно отчетности Группа имела только рублевый долг. Данные прибыли были получены в связи с существующей торговой кредиторской задолженностью, номинированной в валюте.

В итоге чистый убыток компании по итогам 1 квартала 2016 года составил 1,5 млрд руб., увеличившись в 10,8 раз. Сей факт понудил нас кардинально пересмотреть прогноз на текущий год.

Компания в текущем году продолжит испытывать негативный эффект от стагнации потребительского спроса и реальных доходов населения. Мы ожидаем, что в будущем Группа Дикси, сконцентрировавшись на органическом росте, сможет вернуться на траекторию поступательного роста прибыли. Однако даже с учетом прогнозных высоких финансовых показателей акции компании торгуются, на наш взгляд, довольно высоко с P/BV 2016 порядка 1.3, и не входят в число наших приоритетов.

Процентные доходы финансовой организации составили 93.5 млрд руб., продемонстрировав рост на 4% (здесь и далее: г/г), что, в первую очередь, было обусловлено возросшей средней процентной ставкой по выдаваемым кредитам. Процентные расходы Росбанка составили 56 млрд руб., показав рост на 35%, основным драйвером которого выступило увеличение процентных выплат по средствам корпоративных клиентов с 13 млрд руб. до 20 млрд руб. В итоге чистые процентные доходы Росбанка составили 37 млрд руб., сократившись сразу на 23%.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 21.1 млрд руб., а стоимость риска выросла на 0.4 п.п – до 3.1%.

Среди прочих статей отметим сокращение чистых комиссионных доходов до 9.5 млрд руб. (-19%), а также становящиеся традиционными расходы от операций с финансовыми активами, достигшие 1.9 млрд рублей. В итоге операционные доходы сократились почти на четверть – до 46.8 млрд рублей. млрд руб.

Операционные расходы снизились на 3% до 35 млрд руб., а соотношение C/I ratio подскочило до 75% c 61%.

Подтверждение негативной динамики чистых процентных доходов легко найти, обратившись к балансовым показателям. Кредитный портфель Росбанка сократился почти на 5% - до 698 млрд рублей, а средства клиентов увеличились на 6%, составив 517 млрд рублей. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 135%.

В целом отчетность Росбанка вышла в соответствии с нашими ожиданиями, однако мы понизили прогнозы финансовых результатов, сделав более скромной оценку будущих процентных доходов.

Операционные доходы биржи снизились на 1% - до 11.7 млрд рублей, вследствие снижения процентных и финансовых доходов, потерявших более 15%. Причинами стало общее снижение уровня процентных ставок, уменьшение объема инвестиционного портфеля на 14% (до 1.15 трлн рублей) и убыточными операциями с иностранной валютой. При этом комиссионные доходы биржи выросли почти на треть, составив 5 млрд рублей.

Комиссионные доходы фондового рынка прибавили 5.6% и составили 780 млн руб., при этом доходы рынка акций по сравнению с предыдущим годом сократились на 7.4% до 398 млн рублей, а комиссионные доходы рынка облигаций увеличились на 26.3% до 281 млн рублей, в основном, за счет большого объема первичных размещений. Доходы от услуг листинга и прочих сервисов выросли на 16.7% до 101 млн. рублей.

Комиссионные доходы валютного рынка выросли на почти на 50% до 1.3 млрд. рублей. На фоне высокой волатильности курсов валют объем торгов рынка спот вырос на 69%, а объем торгов свопами — на 54% вследствие повышенного спроса на инструменты управления ликвидностью.

Комиссионные доходы денежного рынка увеличились на 51% до 1.2 млрд рублей за счет увеличения объема торгов на 37%.

Комиссионные доходы на срочном рынке показали наиболее стремительную динамику, увеличившись более чем в 2 раза – до 513 млн рублей. Объем торгов в данном сегменте вырос на 78% - до 556.3 млн контрактов, в основном, благодаря сделкам с валютными инструментами.

Доходы от депозитарной деятельности и проведения расчетов по сделкам увеличились на 2% и составили 838 млн рублей. На конец года объем активов на хранении в НРД увеличился до 31,7 трлн. рублей по сравнению с 29.1 трлн. рублей на начало года.

Операционные расходы Биржи составили 3.1 млрд. рублей (+7.2%) за счет увеличения расходов на персонал, составивших 1.64 млрд рублей (+12%).

По итогам вышедшей отчетности мы несколько понизили прогноз финансовых результатов в части корректировки размера инвестиционного портфеля и доходов по нему.

В целом отчетность эмитента вышла несколько ниже наших ожиданий. Отмечая ровные результаты деятельности и неплохие дивидендные выплаты (по итогам 2015 г. компания выплатила 7.11 руб. на акцию), мы отмечаем, что с точки зрения МУАК в обществе сохраняются существенные резервы для повышения эффективности. Это особенно хорошо заметно, глядя на Отчет о финансовых результатах, где процентные доходы от размещения денежных средств превышают комиссионные доходы от основной деятельности. Подобные диспропорции означают, что акционеры вправе претендовать на куда большие выплаты, так как бирже в отличие от банка нет необходимости накапливать значительные средства (общий объем капвложений по итогам года составил 2,5 млрд. руб.). На данный момент акции биржи торгуются с P/BV 2016 около 2 и не входят в число наших приоритетов.

Чистые процентные доходы банка снизились на 13% до 2.2 млрд. рублей вследствие опережающего роста процентных расходов, прибавивших 13%. Их увеличение было вызвано существенно возросшими расходами по средствам других банков. Чистая процентная маржа снизилась на 0.6 п.п. из-за увеличения стоимости фондирования.

Чистый комиссионный доход банка составил 968 млн рублей (+9%) вследствие снижения общего уровня комиссий и высокой конкуренции в сегменте. Операции с иностранной валютой и курсовые разницы совокупно принесли доходы около 50 млн рублей. В итоге операционные доходы снизились на 15% до3.3 млрд. руб.

В отчетном периоде банк снизил отчисления в резервы более чем на треть – до 910 млн рублей, стоимость риска упала до 2.1% на фоне стабилизации кредитного качества.

Операционные расходы снизились на 8%, вследствие сокращения расходов на персонал. Коэффициент отношения затрат к доходам до вычета резервов значительно вырос и составил 67.6%.

В итоге банк отразил чистый убыток в размере 269 млн. руб.

По линии балансовых показателей отметим рост клиентских остатков на 3% до 174.7 млрд рублей, в основном за счет восстановления корпоративных депозитов и текущих счетов корпоративных клиентов.

Доля проблемных кредитов в портфеле снизилась на 2.2 п.п. – до 9.8%, а коэффициент их покрытия резервами вырос до 89.6%.

По итогам вышедшей отчетности мы немного снизили прогноз финансовых показателей банка на текущий год. Мы ожидаем, что ушедший 2015 год окажется худшим с точки зрения результатов банка и в текущем году ожидаем восстановления безубыточной деятельности.

В целом отчетность эмитента вышла несколько хуже наших ожиданий, что в значительной степени было обусловлено повышенными процентными расходами. По обыкновенным акциям P/BV около 0.74, по привилегированным акциям - P/BV около 0.15. Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение, которые входят в наши диверсифицированные портфели акций «второго эшелона».