События, на которые следует обратить внимание сегодня:

02.50 мск. Япония: Изменение объема ВВП (предыдущее значение 0.4% кв/кв; прогноз 0.5% кв/кв).

11.30 мск. Великобритания: Изменение объема промышленного производства за апрель (предыдущее значение 0.3% м/м; прогноз 0.0% м/м).

17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за июнь (предыдущее значение -1,366M; прогноз -3,500M).

EUR/USD:

Несмотря на порцию позитивных сигналов для медведей – евро не хочет падать, значит, на рынке присутствуют сильные покупатели, которые выкупают просадки и настроены на рост котировок. В последние два дня за доллар были два фактора: динамика долгового и фондового рынка. В целом оба фактора продолжают присутствовать и сейчас. Доходность 10-лентих немецких государственных облигаций снижается по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. Эта доходность накануне вышла на новый исторический минимум (0,046%) и приближается к отметке 0%. Инвесторам такие доходности не интересны и они будут направлять свои капиталы в любые другие инструменты, где при приемлемом уровне риска предлагают хорошую доходность. Подойдут ли для этого американские трежерис, доходность по 10-лентим бумагам которых сейчас составляет 1,70%? На мой взгляд, однозначно да! На фондовых площадках по-прежнему наблюдается оптимизм и накануне индекс S&P500 установил свежий максимуму за последние 11 месяцев. До исторического максимума подать рукой – необходимо подрасти всего лишь на 0,9%. Соответственно, рост “аппетита к риску” является негативным фактором для евро, как валюты фондирования. И все же мы не видим распродаж единой европейской валюты – с начала недели пара находится в узком флэте 1,1325 -1,1392. Раз рынок не хочет падать, значит, он будет расти! Но с учетом выше описанных факторов этот рост будет краткосрочным. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,1310 -1,1430.

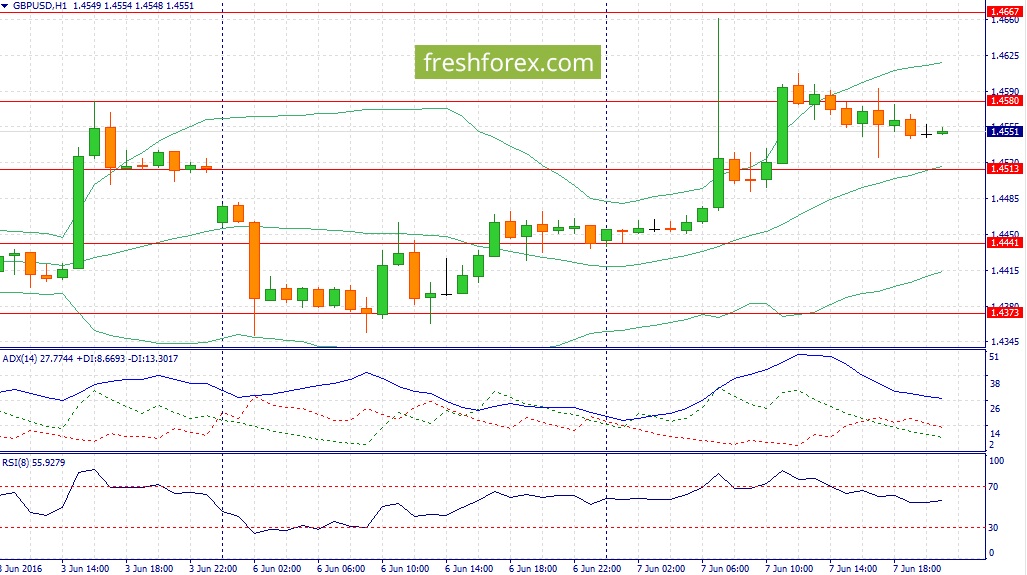

GBP/USD:

В первой половине дня на ход торгов значительное влияние окажет отчет по промышленному производству Великобритании за апрель. Индекс PMI производственного сектора с начала текущего года демонстрирует негативную динамику и в апреле опустился ниже ключевого уровня 50%, что сигнализирует о сокращении деловой активности. На этом фоне я ожидаю выхода слабых данных, что окажет давление на фунт стерлингов до американской торговой сессии. Во второй половине дня следует обратить внимание на релиз от министерства энергетики США по запасам сырой нефти. Этот отчет окажет сильное влияние, как на стоимость черного золота, так и на котировки пары GBP/USD. Какие данные мы сегодня можем увидеть? Вопрос достаточно сложный. С одной стороны, в Соединенных Штатах стартовал автомобильный сезон, что способствует спросу на нефтепродукты и является позитивным фактором для рынка нефти. За последние десять лет в июне котировки нефти росли в 6 случаях. С другой стороны, в минувшую пятницу нефтесервисная компанияBaker Hughes отрапортовала о росте числа буровых установок в США на 9 единиц. Наибольший рост пришелся на два штата: Аляска и Техас. Этот фактор в свою очередь является негативным для рынка энергоносителей. В этой связи, нельзя исключать выхода данных хуже консенсус-прогноза, что вызовет волну распродаж нефтяных контрактов. Таким образом, в этом случае наиболее эффективно торговать по факту публикации отчета: сокращение запасов нефти выше уровня медианы прогнозов окажет поддержку британской валюте, при негативных данных мы увидим дальнее снижение стоимости фунта. Нельзя обойти стороной и еще один позитивный сигнал для доллара: накануне медь завершила торги в “красной зоне”, продемонстрировав падение на 3,2%. Этот металл традиционно является опережающим индикатором для всего товарного рынка. В начале 2000-х годов многие инвесторы даже называли этот актив как “Доктор медь”, поскольку разворотные сигналы здесь поступали очень качественные. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4565/1.4605 и фиксировать прибыль на отметке 1.4510.

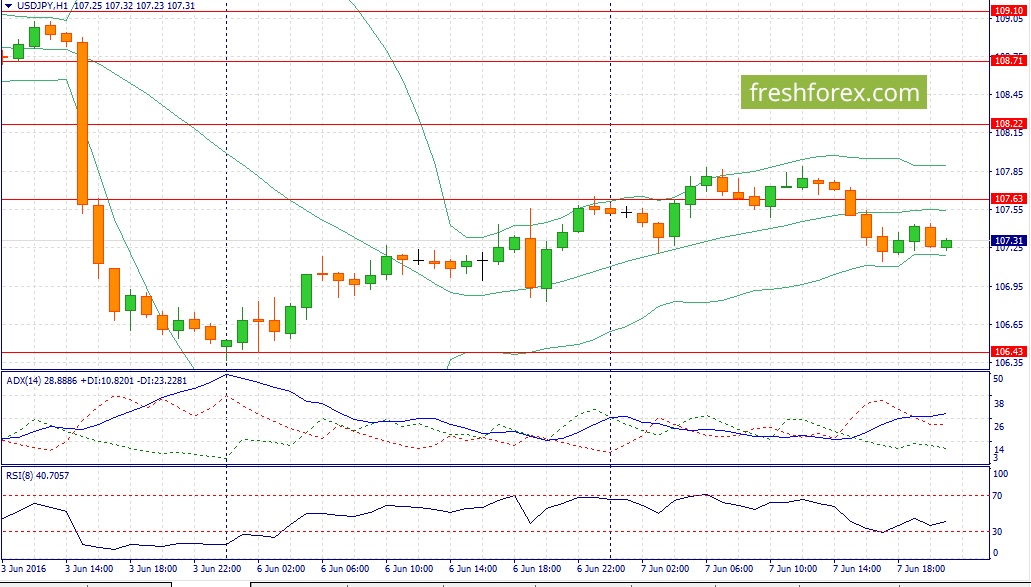

USD/JPY:

В азиатскую торговую сессию следует обратить внимание на выход уточненных данных по ВВП Японии за первый квартал. На мой взгляд, сегодня мы не увидим пересмотра показателя в сторону роста на 0,1% (консенсус-прогноз 0,5% кв/кв), поскольку индексы PMI производственного сектора и сферы услуг в первые три месяца продемонстрировали негативную динамику, а эти показатели тесно коррелируют с ВВП. Выход данных чуть хуже медианы прогнозов окажет краткосрочное давление на японскую йену. Основным драйвером роста котировок сегодня вновь будет “аппетит к риску”, который в последние дни растет как грибы после дождя. На ведущих мировых рынка акций царит оптимизм – инвесторы скупают все активы, продаж практически не видно. Американский индекс S&P500 настроен на обновление исторического максимума – это событие может случится уже на этой неделе! В этой связи, японская йена, как валюта фондирования №1 в операциях carry trade, будет наиболее уязвима. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 107.30/107.00 и фиксировать прибыль на отметке 108.10.

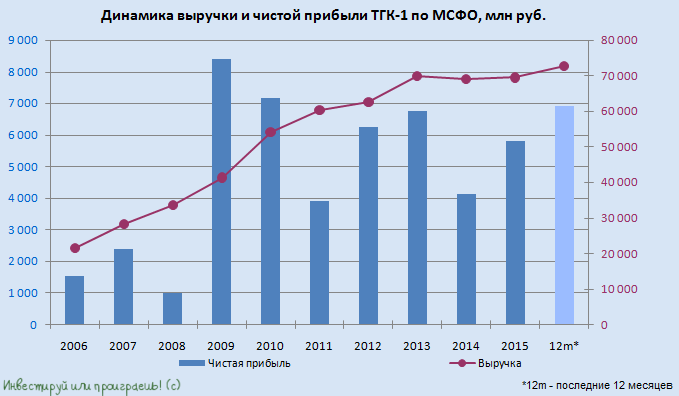

Отчетность ТГК-1 по МСФО за 1-й квартал стала приятным сюрпризом для акционеров : в ней зафиксированы двузначные темпы роста выручки и EBITDA, а также повышение чистой прибыли на треть.

Из трех «дочек» Газпром энергохолдинга, отчитавшихся по МСФО за 1-й квартал, именно ТГК-1 отметилась наибольшим, на 14,5%, до 25,2 млрд руб. ростом выручки. Этому активно поспособствовали традиционное повышение цен на РСВ (рынок на сутки вперед), на этот раз составившее почти 5%. Свой вклад в результат внесла положительная динамика операционных показателей, в том числе объема выработки ГЭС, увеличение поставок тепловой энергии в связи с низкими температурами в отопительном сезоне. Также на общий показатель повлияло увеличение доходы от продажи мощности почти на 50%, что объясняется повышением объемов, проданных на КОМ (конкурентный объем мощности), и ростом цен на мощность.

Операционные расходы компании с января по март текущего года поднимались медленнее, чем выручка, увеличившись всего на 10,6%, до 19,3 млрд руб. На топливо по-прежнему приходится более половины затрат, показавших сопоставимую динамику. Зато издержки на передачу тепловой энергии из-за динамики в некоторых северных регионах выросли сразу 53,1%, до 757,6 млрд руб., что стало самым серьезным вкладом в общий показатель. В то же время зарплата повысились лишь на 1,7%, а амортизационные отчисления и вовсе немного сократились. В этой связи операционная прибыль увеличилась на внушительные 29,5%, приблизившись к 6 млрд руб.

Чистые финансовые расходы в отчетном периоде практически не изменились, поэтому прибыль ТГК-1 смогла подняться на 33,1%, до 4,4 млрд руб., задав хороший задел на весь год. EBITDA выросла на 20,7%, до 20,7 млрд руб.

Чистый долг компании сократился с 28,1 млрд до 24,2 млрд руб., а соотношение NetDebt/EBITDA опустилось с 1,6х до более чем комфортных 1,3х.

Помимо достаточно уверенного роста основных финансовых показателей ТГК-1 интерес к бумагам компании подогревает дивидендная история, главная интрига которой — планируемый переход к начислению на эти цели 35% от чистой прибыли по МСФО, а не по РСБУ, как сейчас. Этот шаг позволил бы акционерам рассчитывать на двузначные показатели доходности, а рыночная недооценка бумаг ТГК-1 по мультипликатору EV/EBITDA позволяет рекомендовать их к покупке.

В прошедшем месяце вышел ряд макроэкономических данных, характеризующих текущее положение дел в экономике страны. Прежде всего, необходимо отметить, что по оценке Минэкономразвития, статистика за апрель свидетельствует о продолжении снижения экономики умеренными темпами. Так, сезонно сглаженный показатель ВВП в апреле снизился на 0,1% к марту. При этом на годовом окне снижение составляет 0,7%, а по итогам четырех месяцев текущего года ВВП сократился на 1,1% (здесь и далее: г/г). Проанализируем выходившую в прошедшем месяце экономическую статистику и попытаемся понять причины такой динамики.

По данным Росстата, в апреле промпроизводство выросло на 0,5% после сокращения в марте на 0,5%. С исключением сезонного и календарного факторов, в апреле динамика российской промышленности оставалась стабильной после увеличения на 0,3% в марте (уточненная оценка). По итогам января-апреля снижение промпроизводства составляет всего 0,1%.

В разрезе секторов промышленности ситуация следующая: производство в сегменте «Добыча полезных ископаемых» выросло в апреле на 1,7%, в секторе «Обрабатывающие производства» - увеличилось на 0,6%, в сегменте «производство и распределение электроэнергии, газа и воды» - сократилось на 4% по сравнению с апрелем прошлого года. Таким образом, добывающий и обрабатывающий сектора поддержали рост промпроизводства, в то время как основным фактором, оказывающим давление на промышленность, выступил энергетический сектор.

В добывающем секторе отметим рост добычи угля по итогам апреля на 5,2%, а также умеренное увеличение добычи нефти на 3,9%. Кроме того, сегмент поддержало небольшое увеличение добычи железной руды на 0,5%. В продовольственном сегменте продолжается рост производства мяса (+13,5%), а также сыров (+3,5%). Вместе с этим, производство рыбы перешло к незначительному сокращению (-1,5%). Динамика выпуска товаров химической промышленности в целом оказалась разнонаправленной. Динамика производства синтетических каучуков не продемонстрировала ярко выраженной динамики (-0,7%). Производство строительных материалов по-прежнему сокращается (снижение выпуска кирпича и железобетонных конструкций порядка 22%). В тяжелом машиностроении динамика разнонаправленная; выпуск легковых автомобилейпоказывает спад на 25,1%, в то время как производство грузовых автомобилей увеличилось на 10%.

Помимо этого, в конце мая Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам I квартала текущего года. Он составил 2,5 трлн руб., в то время как за аналогичный период 2015 года российские компании заработали 2,6 трлн руб. прибыли (снижение составило 3,2%). Вместе с этим доля убыточных организаций возросла на 0,7 п.п. до 34,9%.

Динамика сальдированного финансового результата в разрезе видов деятельности по итогам I квартала оказалась разнонаправленной. Наибольший вклад в снижение сальдированного финансового результата российских компаний небанковского сектора внесли такие виды деятельности как «Добыча полезных ископаемых», «Обрабатывающие производства», а также «Оптовая, розничная торговля и ремонт», в то время как определенную поддержку оказывали отрасли «Производство, распределение электроэнергии, газа и воды», а также «Транспорт и связь». Наибольший сальдированный фин. результат принадлежит «Обрабатывающим производствам» (+712,9 млрд руб.), однако прибыль сократилась на 12,7%.

Что касается банковского сектора, то после прибыли в 27 млрд руб. в марте, по итогам апреля он заработал 57 млрд руб. Таким образом, с начала текущего года прибыль кредитных организаций составила 167 млрд руб. по сравнению с убытком в 17 млрд руб. за аналогичный период 2015 года.

Что касается других показателей банковского сектора, то его активы за апрель сократились на 1,6%. Совокупный объем кредитов экономике за этот же период уменьшился на 1,3% (в том числе кредиты нефинансовым организациям сократились на 1,6%, в то время как кредиты физическим лицам практически не изменились). Удельный вес просроченной задолженности по кредитам нефинансовым организациям, а также по розничным кредитам остался на уровне марта (6,6% и 8,4% соответственно). На качество кредитного портфеля физических лиц продолжат оказывать влияние такие факторы как потребительская инфляция, а также динамика реальных располагаемых доходов населения.

На протяжении апреля недельный рост потребительских цен оставался на уровне 0,1%. За весь май цены выросли на 0,4%, также как и в мае 2015 года. Таким образом, в годовом выражении инфляция осталась на уровне апреля (7,3%). По итогам января-мая рост цен составляет 2,9%.

Значительное влияние на инфляцию в ближайшие месяцы будут оказывать индексация тарифов естественных монополий, а также динамика курса рубля.

На фоне продолжения восстановления цен на основные товары российского экспорта, курс рубля в прошедшем месяце укрепился. Среднее значение курса доллара США составило в мае 65,8 руб. по сравнению с 66,7 руб. в апреле. Наш текущий прогноз среднего значения курса доллара за год составляет 73,2 руб. В первой половине июня мы проведем ревизию накопленных средних цен на сырье с начала года, что повлечет за собой корректировку прогноза цен на нефть и курса доллара.

Также в мае Банк России представил статистику о внешней торговле товарами по итогам I квартала текущего года. Так, товарный экспорт составил 60,2 млрд долл. (-33,2%), товарный импорт – 37,9 млрд долл. (-15,2%). Положительное сальдо торгового баланса за этот же период составило 22,4 млрд долл. (-50,8%). Сокращение объема товарного экспорта и, как следствие, положительного сальдо торгового баланса было обусловлено значительным падением в январе цен на экспортируемые из страны товары.

Экспорт и импорт большинства важнейших товаров по итогам I кв. 2016 года сократился. Наибольшее снижение продемонстрировал экспорт топливно-энергетических товаров (-39,3%). Наиболее серьезное снижение импорта наблюдается по статье «Машины, оборудование и транспортные средства» (-17,4%).

ВВП с исключением сезонности в апреле сократился на 0,1% к марту текущего года после аналогичной динамики месяцем ранее. По итогам января-апреля текущего года, снижение ВВП составляет 1,1% к соответствующему периоду прошлого года;

Промпроизводство в апреле 2016 г. выросло на 0,5% после обратной динамики в марте. С исключением календарного фактора динамика промпроизводства оставалась стабильной по отношению к марту. В апреле темпы роста выпуска продукции обрабатывающих производств стали положительными впервые с начала 2015 г.;

По итогам I кв. 2016 г. сальдированный финансовый результат (прибыль минус убыток) российских нефинансовых организаций без учета малого бизнеса составил 2,5 трлн руб. по сравнению с прибылью в размере 2,6 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась с 34,2% до 34,9%;

В банковском секторе в апреле 2016 года зафиксирована сальдированная прибыль в объеме 57 млрд руб. по сравнению с убытком в 23 млрд руб. в апреле прошлого года;

Инфляция на потребительском рынке в апреле сохранялась на относительно низком уровне, в годовом выражении рост цен на начало июня остался на уровне 7,3%. По нашему мнению, в 2016 г. рост потребительских цен составит 8,6%;

Среднее значение курса доллара США в мае снизилось до 65,8 руб. по сравнению с 66,7 руб. в апреле. Наш текущий прогноз среднегодового курса доллара на текущий год составляет 73,2 руб. (в его основу заложено достаточно консервативное значение среднегодовой стоимости нефти - 36,5 долл. за баррель);

Счет текущих операций по итогам января-апреля 2016 г. упал на 56,3% до 16,3 млрд долл. на фоне сокращения цен на основные товары российского экспорта. В то же время чистый вывоз капитала частным сектором снизился более чем в 3,5 раза по сравнению со значением годом ранее. Вместе с этим, объем золото-валютных резервов России по итогам января-мая увеличился на 6,3% до 391,5 млрд долл.

Роствертол опубликовал отчетность за 2015 г. по РСБУ и МСФО и 1 кв. 2016 г. по РСБУ, а также свой Годовой отчет по итогам работы за 2015 г. Ниже приведем обзор наиболее интересных моментов.

Согласно данным по РСБУ, выручка компании за 2015 года выросла более чем наполовину, составив 56,8 млрд рублей. Столь серьезный рост был вызван не только высоким уровнем загрузки производственных мощностей, но и фактором девальвации рубля: согласно отчетности по МСФО в структуре выручки наибольшую долю занимают поставки в Африку (36 млрд руб.) и Азию (27,9 млрд руб.). Подробной раскладки по количеству и моделям проданных вертолетов компания не предоставила, но можно предположить, что речь идет о контрактах на поставку в Алжир и Ирак. Напомним, что Роствертол до конца 2017 г. должен выполнить контракт на поставку в Алжир 14 тяжелых вертолетов Ми-26Т2. Поставки идут в рамках двух оружейных контрактов на 6 и 8 машин соответственно. Кроме того в рамках первого контракта Алжир должен получить 42 ударных вертолета Ми-28НЭ «Ночной охотник». Сумма первого контракта определена в 2,7 млрд дол, поставки по нему планируется завершить уже в 2016 г. (два Ми-26Т2 уже переданы алжирской стороне, еще два поступили до конца 2015 г.). Что же касается контракта с Ираком, то в его рамках контракта на «Роствертоле» строятся боевые вертолеты Ми-35М. В общей сложности Ираку должны поставить 28 машин Ми-35М. Также обращает на себя внимание сокращение выручки от российских заказчиков (с 18,5 млрд руб. до 12,6 млрд руб.). Тем не менее, в портфеле Роствертола важную роль играют поставки в адрес Минобороны: в рамках заключенного в 2010 г. контракта с Минобороны России на поставку 22 тяжелых военно-транспортных машин Ми-26, а также транспортно-боевых вертолетах Ми-35М, поставки которых начались в 2011 г.

Дополнительно отметим, что согласно отчетности по МСФО выручка показала сопоставимый рост в относительном выражении, а существенное различие в абсолютных цифрах, на наш взгляд, кроется в более раннем признании выручки по МСФО по контрактам. Это и обусловило, в конечном счете, значительный объем чистой прибыли (15,3 млрд руб.), отраженной компанией в консолидированной отчетности.

Показатели по РСБУ, хоть и выглядят скромнее, но в целом отражают аналогичные тенденции. Операционная прибыль компании выросла более чем вдвое до 18,8 млрд руб. Обращает на себя внимание сохранение финансовых расходов на уровне прошлого года несмотря на существенный рост долга (с 68 млрд руб. до 82 млрд руб.). Данное обстоятельство можно объяснить, во-первых, переоценкой валютного долга (его доля в общем кредитном портфеле составляет 79%), а во-вторых, полученными государственными субсидиями на компенсацию финансовых расходов в размере 3,3 млрд руб. Существенный рост прочих расходов за счет отрицательных валютных курсовых не помешал Роствертолу увеличить чистую прибыль в 2,5 раза до 7,6 млрд руб.

Отчетность за первый квартал текущего года отразила значительное падение финансовых показателей, связанное с отсутствием признания выручки по выполняемым контрактам. При этом итоговый положительный результат был обеспечен блоком финансовых статей (обратной положительной переоценкой по валютным кредитам вследствие укрепления рубля).

Самым приятным событием для акционеров стали новости с дивидендного фронта: Совет директоров рекомендовал выплатить дивиденды в размере 2,08 руб. на акцию. Напомним, что до недавних пор завод выплачивал 30-40% от чистой прибыли по РСБУ. Вероятно, столь высокие дивиденды вызваны тем, что будучи дочерней компанией холдинга «Вертолеты России», Роствертол в в качестве базы взял прибыль по МСФО, приняв решение заплатить от нее порядка 39% (в прошлом году аналогичный коэффициент был применен к чистой прибыли по РСБУ). Так или иначе, размер дивиденда несомненно стал приятным сюрпризом для акционеров, особенно для тех, кто относительно недавно участвовал в допэмиссии акций по цене 4,04 руб. Правда уверенности, что такого рода щедрость будет и далее распространяться на миноритарных акционеров нет: как мы уже неоднократно отмечали, завод готовится к полной консолидации в составе холдинга «Вертолеты России». В конце мая компания выпустила существенный факт, согласно которому по закрытой подписке в пользу Ростеха, Вертолетов России и Оборонпрома будет размещено 2,5 млрд акций по цене 4,07 руб. Подобные новости не только размывают балансовую стоимость акции, но и могут стать завершающим этапом для подготовки принудительного выкупа акций у миноритарных акционеров.

Ощущение дежавю: S&P 500 уперся в 2100 п., ФРС обещает скорое повышение ставки, а последние квартальные результаты прибыльности американский компаний не радуют. Все это уже мы видели в ноябре 2015 года. Насколько же сейчас ситуация изменилась к лучшему и не будет ли нового обвала S&P 500?

Во-первых, несколько слов о том, почему S&P 500 опять тестирует рубеж 2100 п. Я не убежденный сторонник теории заговора, но определенные выводы, ее подтверждающие, напрашиваются. Перед сезоном отчетности консалтиновые компании предоставляют свои средние прогнозы. И достаточно часто фактические результаты превосходят ожидания. Такая же картина наблюдалась и по результатам 1-го квартала текущего года. По данным Thomson Reuters, прибыли порядка 75% компаний превзошли ожидания, поэтому создавалось впечатление, что дела идут нормально. А зря: все плохо. Итоговые результаты 1-го квартала свидетельствуют о том, что совокупная прибыль компаний сократилась на 6,7% г/г. Фактически, это означает непрерывное снижение прибыли американских компаний в течение трех месяцев подряд и дает основания говорить о начале рецессии прибыльности. В своих прогнозах 80% компаний ожидают ухудшения прибыльности и по итогам текущего квартала. Скользящий прогнозный мультипликатор (forward 12-month) P/E составляет 16,7. Что выше среднего значения за пять лет (14,5) и три года (14,3). Кроме того, ожидания прибыли на одну акцию (EPS) не демонстрируют тенденции к росту. На мой взгляд, ни один из перечисленных фактов не создает предпосылок для рывка S&P 500 выше отметки 2100 п.

Не вижу смысла долго задерживаться на теме скорого повышения учетной ставки в США. Последние важные статданные по Штатам, в том числе и инфляция, как основной ориентир ФРС, оказались в рамках ожиданий. Кроме того, Джанет Йеллен неоднократно и определенно высказывалась в пользу скорого ужесточения монетарной политики. Вероятнее всего, это случится в ближайшие два месяца, на что рынок отреагирует негативно.

Представители энергетической отрасли формируют порядка 16% в S&P 500. Таким образом, цены на нефть имеют не последнее значение для котировок индекса. Я не прогнозирую роста стоимости нефти, а значит не рассчитываю на повышение прибыльности энергетического сектора, причем этого не ожидается до конца года.

Что вы делаете, если уверены в своих будущих доходах? Ну, к примеру, берете кредит и покупаете модный смартфон. Примерно той же тактики придерживаются инвесторы, уверенные в позитивной динамике фондового рынка. Они используют кредитное плечо и покупают акции. В июле прошлого года, когда S&P500 в первый раз подошел к историческому максимуму на 2100 п., суммарный объем кредитов, используемых для совершения торговых операций на американском рынке составлял порядка $230 млрд. На апрель текущего года общий объем кредитов под торговые операции снизился до $150 млрд. На мой взгляд, это прямо свидетельствует о снижении оптимистических ожиданий биржевых игроков.

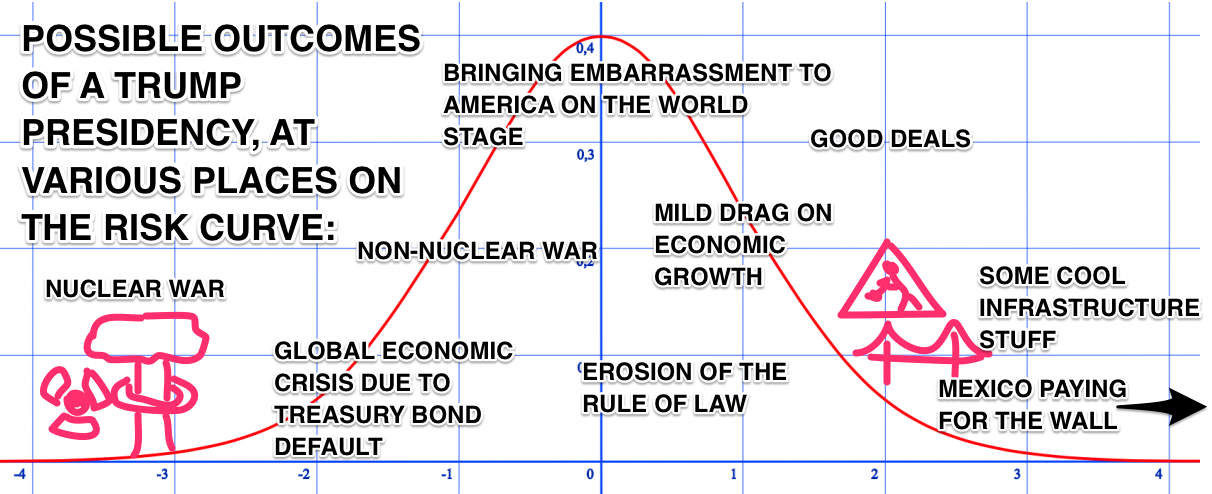

И наконец, последнее. Рынки любят тишину и спокойствие, но в текущем году этого не будет. И в первую очередь нестабильность на бирже обеспечат президентские выборы в США. По свежим слухам, Хиллари Клинтон ищет возможности объединить усилия с Берни Сандерсом, чтобы не допустить избрания Дональда Трампа, который уже гарантировал себе выдвижение кандидатом от республиканцев. На мой взгляд, это свидетельствует о том, насколько хорошо дела идут у Трампа. Однако его избрание президентом для фондового рынка равносильно стихийному бедствию. Это подтверждает хотя бы нижеприведенная инфографика. Шутки шутками, но вероятность реализации такого сценария с каждым днем становится все выше.

Я считаю, что условий, в которых фондовая биржа Штатов штурмовала бы новые максимумы, на сегодня нет. Вероятнее всего, после консолидации в скором времени последует нисходящая коррекция S&P 500 в направлении 2000 п. Горизонт прогноза моего прогноза — два месяца. Остается пожелать фондовому рынку США всего доброго и держаться.

Инвестировать в американский фондовый рынок можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Миноритарные акционеры Мечела одобрили условия реструктуризации долгов компании перед ее крупнейшими кредиторами. Речь идет о договоренностях со Сбербанком, ВТБ и Газпромбанком, а также с синдикатом международных кредитных организаций. Общение с банками на эту тему продолжалось уже давно, однако в 2014 году холдинг допустил дефолт по ряду своих обязательств. После этого начались усиленные двухлетние переговоры с кредиторами, в итоге стороны сумели сформировать план урегулирования ситуации. Однако для реструктуризации потребовалось одобрение со стороны акционеров. В соответствии с российским законодательством голоса контролирующего акционера Игоря Зюзина и аффилированных с ним сторон были исключены из голосования. Таким образом, судьба Мечела оказалась в руках миноритариев, которые владели на тот момент 32,58% компании.

Первое голосование 4 марта фактически провалилось из-за ограничений, наложенных ЦБ на иностранных акционеров. Напомню, что большая часть free-float холдинга представлена ADR, обращающимися на зарубежных рынках. Ко второму голосованию проблему удалось разрешить, в частности, потому, что Банк России отказался от дополнительных требований.

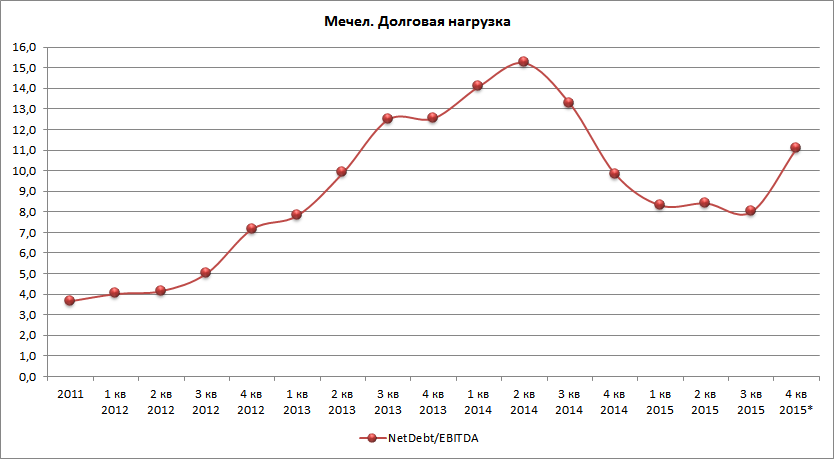

Стоит отметить, что Мечел уже несколько лет имеет весьма высокую долговую нагрузку.

Источник: данные компании, расчеты Инвесткафе.

Заемные средства Мечел направлял на реализации масштабных проектов. Пожалуй, наиболее важным из них является развитие Эльгинского угольного месторождения, которое требует значительных капитальных вложений. Так, одна железнодорожная ветка в 326 км обошлась компании более чем в $2 млрд, еще $0,5 млрд ушло на строительство внутренней инфраструктуры.

В качестве обеспечения по кредитам Мечел заложил значительную часть своих активов. Газпромбанк выкупит 49% Эльгинского проекта с одновременным предоставлением права Мечелу на обратный выкуп этого пакета.

Тяжелая финансовая ситуация заставила топов Мечела вступить в переговоры с кредиторами. В результате появился план по изменению условий обслуживания долгов.

В общей сложности речь идет о реструктуризации $5,132 млрд долга, что примерно равно 80% от совокупной задолженности.

Распределение долгов Мечела между банками

Источник: данные компании, расчеты Инвесткафе.

В первую очередь реструктуризация позволит значительно изменить график погашения кредитов. Так, первоначально в текущем году Мечелу предстояло выплатить $3,466 млрд, а в 2017-м — еще $1,055 млрд. Теперь же выплаты равномерно распределены на период с 2016-го до 2022-го, причем около 50% из них приходятся на последние три года.

Значительная часть валютного долга будет конвертирована в рубли, в результате ее доля вырастет с 35% до 60%. Ставки по кредитам станут менее волатильными, более предсказуемыми и снизятся в абсолютном выражении. И, наконец, по условиям соглашения кредитные организации согласились списать большую часть штрафов.

Как я и предполагал ранее, акционеры проголосовали за реструктуризацию. На мой взгляд, это весьма позитивная новость для компании. Запуск процесса позволит реализовать заложенный в ценных бумагах Мечела значительный потенциал роста. Целевая цена по обыкновенным акциям составляет 80 руб., по привилегированным — 61,45 руб. Рекомендация — «покупать».