В начале 2016 года холдинг провернул удивительный финт.

Как я неоднократно указывал, по причине падения рыночных котировок ДЗО у Россетей образовался убыток и за 2015 год, а также накопленный убыток за предыдущие годы. В таких условиях акционерное общество не может платить дивиденды ни по обыкновенным, ни по привилегированным акциям.

Но в начале 2016 года Россети изменили учетную политику и стали отражать переоценку ДЗО ежеквартально. В первом квартале под влиянием увеличения прибыли и слухах о хороших дивидендах цены на акции ДЗО существенно выросли, что позволило Россетям показать чистую прибыль в размере 36 млрд руб.

Вслед за такой прибылью советы директоров дочек Россетей начали рекомендовать беспрецедентно высокие дивиденды: 50% прибыли по МСФО, но не выше 100% прибыли РСБУ(всего более 25 млрд руб должно быть перечислено холдингу). Суммы выходили рекордные для компании. Инвесторы небезосновательно решили, что эти собранные дивиденды холдинг выплатит своим акционерам, и в первую очередь государству. Ведь из дочек холдинг выбивал данные суммы под предлогом апрельского постановления правительства.

Каково же было удивление, когда за 1-й квартал СД Россетей рекомендовал выплатить всего 5% от чистой прибыли первого квартала и практически все на привилегированные акции.Сумма на префы была начислена в соответствии с формулировкой устава компании. Хотя в ней идет речь о годовых дивидендах, а не промежуточных.

У оптимистов еще оставалась надежда, что полученные во 2 и 3 квартале дивиденды будут выплачены на обыкновенные акции позже в этом году.Но сегодняшнее сообщение резко снизилось эту вероятность:

МОСКВА, 10 июн /ПРАЙМ/. "Россети" в рамках адресной поддержки своих "дочек" планируют направить им до 26,7 миллиарда рублей, в том числе часть средств планируется внести через докапитализацию, говорится в сообщении компании.

Ранее в июне совет директоров "Россетей" поручил обеспечить направление дивидендных выплат, полученных в 2016 году, на оказание финансовой поддержки дочерним компаниям: "Янтарьэнерго", "Кубаньэнерго", "Чеченэнерго", МРСК Северного Кавказа, Сибири, Юга и Северо-Запада.

Если данные 26 млрд будут направлены в ДЗО через дополнительную эмиссию, это не не только лишит надежды на выплаты держателям обыкновенных акций,но и уменьшит валовую прибыль общества по итогам 2016 года. Сумма уменьшения будет приведена дополнительно

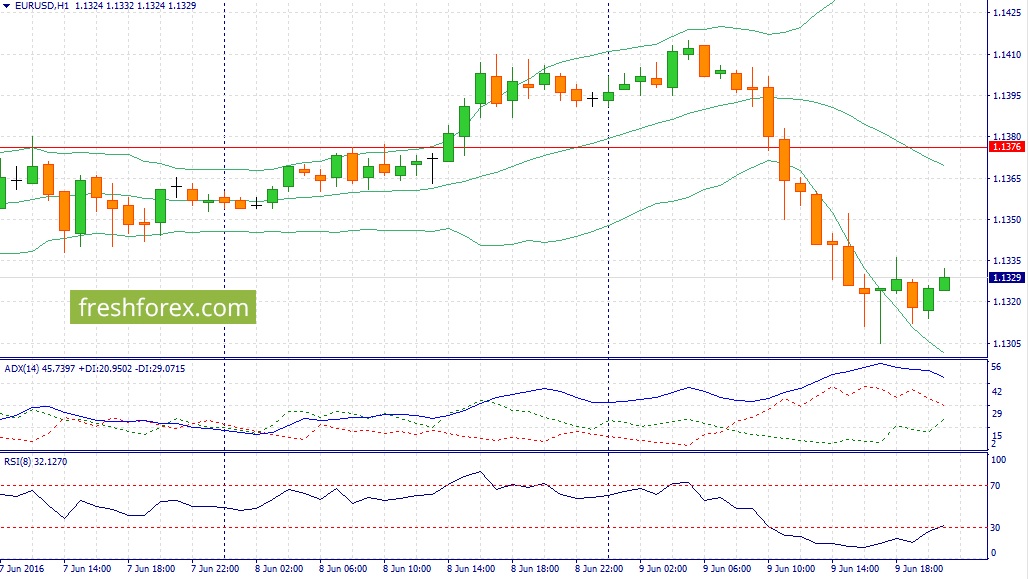

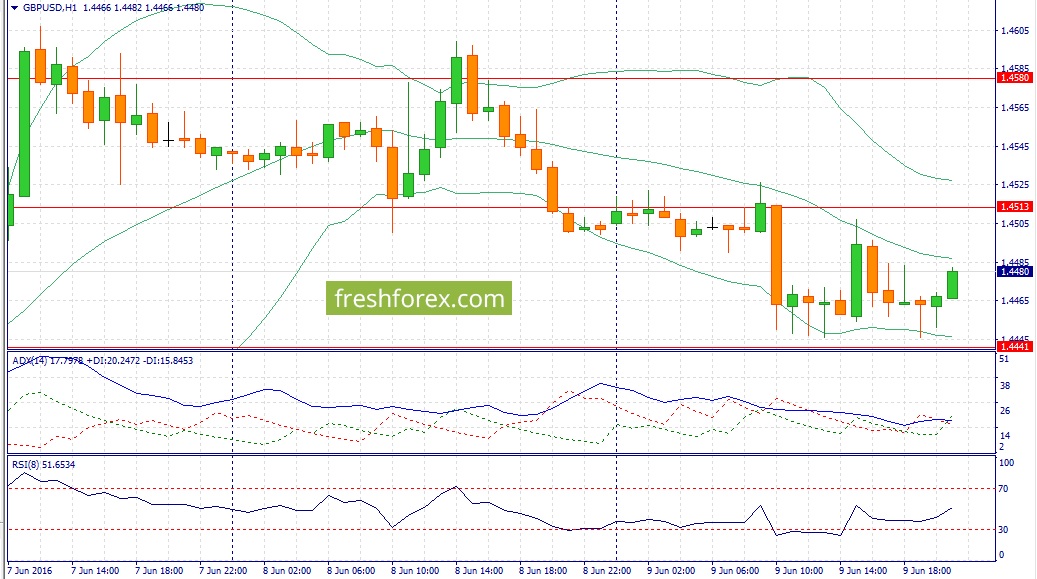

Рисковые активы остаются под давлением в последний торговый день недели. Товарные валюты снижаются под воздействием негативных настроений в сырьевом сегменте. Доллар продолжает укрепляться против европейских соперников, хотя и неуверенными темпами. На фоне продолжающихся покупок доллара пара EURUSD пытается «зацепиться» за уровень 1.13, а GBPUSD тестирует минимумы в районе 1.44.

Однако после вчерашнего восстановления настрой американской валюты не выглядит впечатляюще, что неудивительно, ведь впереди заседание Федрезерва, которое состоится на следующей неделе. Что касается ставки, то здесь интрига отсутствует. После недавних заявлений Йеллен и данных по рынку труда участники рынка пересмотрели свои ожидания и стали закладываться в бездействие регулятора на ближайшем заседании. Впрочем, прогнозы в отношении июня и ранее были невысоки, достигнув на пике немногим больше 30%. Продажи доллара, которые мы наблюдали с прошлой пятницы, как раз отражали перемену рыночных настроений.

Что же касается риторики Центробанка, то здесь присутствует неопределенность. До недавнего времени спикеры ФРС твердили об улучшении состояния экономики и уместности скорого начала ужесточения денежно-кредитной политики, однако недавние сигналы с рынка труда показывают, что фактическое положение дел в экономике не соответствует словам ЦБ. В сложившейся ситуации оптимальным для монетарных властей вариантом может стать позиция в стиле «поживем-увидим» с упором на поступающие данные. Так что, возможно, мы снова услышим о возможном повышении стоимости кредитования в ближайшие месяцы, если позволят экономические условия.

Доллар может расценить такой сценарий как довольно «хищный». Такая риторика поможет ограничить потенциал снижения валюты в ответ на бездействие ФРС. Впрочем, в рамках первоначальной реакции ожидается ослабление доллара. Также стоит отметить, что во вторник США опубликуют отчет по розничным продажам, которые показали приличный рост в апреле. Если майские результаты сильно не дотянут до прогнозных значений, валюта будет ожидать вердикта Федрезерва в подавленном состоянии.

Павел Салас, генеральный директор eToro в РФ и СНГ

Только об этом стали думать участники рынка и больше ни о чем другом. Конечно, они поглядывают по сторонам, но делают это нехотя и особого влияния на их действия внешние факторы не оказывают. Да, нефть падает, но пока не критично. Она даже не падает, а соскальзывает вниз к уровням в 50 долларов за бочку западнотехасской марки WTI. Рынок же акций «болтался» вчера в пределах полупроцента туда – сюда и в конечном итоге закрылся вблизи нулевых отметок. Хуже всех выглядели компании сырьевого сектора – что вполне естественно! Акции этих компаний единственные из всех секторов снизились в среднем более чем на 1%. Однако с учетом роста предыдущих дней последнюю неделю акциям сырьевого сектора с уверенностью можно поставить «зачет» - рост составил более 4%.

Среди отдельных компаний, чьи акции которые торгуются на Санкт-Петербургской бирже, прежде всего следует отметить компании Micron Technology (MU) и NRG Energy (NRG). И первая, и вторая акции фактически завершили свои многодневные ралли, дойдя до важных для себя уровней сопротивления. И сейчас мы видим давно назревшую коррекцию. В итоге первая акция выросла более чем на 30%, а вторая более чем на 80%. Будет ли продолжение пока сказать трудно, но потенциал для их роста еще есть.

На торгах иностранными акциями, биржа SPB в четверг 9 июня зафиксировала 2 171 сделка на общую сумму почти 2,4 млн. доллара США. Максимальный оборот наблюдался в акциях Wal-Mart Stores (WMT). Вторыми по обороту были акции Tesla Motors (TSLA), к которым вновь возобновился интерес участников торгов, по-видимому, в связи с потоком новостей об этой интересной компании, которые появляются в последние дни (сообщения о снижении цен на Model S и возможных дефектах в системе безопасности Model X).

Ожидания рынка 10 июня

Стоять! Бояться! Рынок переходит в режим ожидания. И хотя вероятность изменения процентной ставки на ближайшем заседании Комитета по открытым рынкам ФРС США явно стремится к нулю, но все же где-то на «подкорке» участники рынка допускают такой негативный вариант развития событий. На самом деле, если FOMC действительно в среду повысит ставку, то это будет явно удар «ниже пояса». И поэтому рынок в еще не родившемся испуге стал понемногу корректироваться. Этому активно помогают и внешние рынки. Азия сегодня закрылась в небольшом минусе (напомним, что Китай гуляет, отдыхает и запускает свои лодочки - драконы). Европейские рынки тоже в красной зоне. Ну и нефтяные котировки в меру своей «пакостности» вносят свою лепту в общий негатив и снижаются в первой половине дня уже более чем на 1,5%.

На таком фоне американскому рынку будет сложно противопоставить что-либо позитивное. Единственно, что может сегодня обрадовать американских инвесторов, так это выход в 17-00 мск индекса уверенности потребителей от Мичиганского университета. Аналитики хоть и ждут небольшого снижения по сравнению с предыдущими данными – 94,5 против 94,7, но это явно не критично. И здесь следует учесть, что значения выше 94 пунктов наблюдались в далеком 2007 году. Так что американские домохозяйства чувствуют себя великолепно и мы надеемся, что и сегодня получим этому подтверждение.

Ну, резюмируя все выше сказанное, можно ожидать сегодня достаточно спокойных торгов на минимальных оборотах со снижением индексов в пределах 0,5% - 0,7%. Чуть получше рынка будут чувствовать себя разве что акции телекомов и потребительского сектора.

Назревшая на финансовых рынках коррекция после бурных движений прошлой и текущей недель не заставила себя ждать. Явных сильных драйверов для отката нефтяных цен и доллара не появилось. Но срабатывает общая перекупленность (перепроданность) активов, поскольку их движение в начале недели шло по конъюнктурным локальным причинам вразрез с общими фундаментальными факторами. К этим факторам можно отнести остающийся переизбыток нефти сейчас и в среднесрочной перспективе, а также общую направленность ФРС на повышение ставки, только перенесённую на более позднее время.

Тем не менее усиление доллара и ослабление нефти пока носит признаки лишь небольшой коррекции, но не в коем случае не перелома тенденции. Для подтверждения динамики нужны новые основания. Это уже вопрос следующей недели. Важны решения и настрой заседания ФРС, а также новый отчёт о запасах и добыче в США.

Пока же вероятно продолжение некоторой коррекции. Для фьючерсов Brent актуальный диапазон $51,2-51,8 со стремлением к нижней его границе. Но основной поддержкой, безусловно, выступает уровень 50-50,5, принципиальный «водораздел» верха и низа цен чёрного золота. Пока котировки выше него, остаётся возможность штурма новых высот.

Для индекса доллара закрывшаяся выше уровня 94 п. дневная ценовая свеча означает и фигуру «бычье поглощение» с направленностью вверх, и тестирование локального сопротивления на 94,2. Вероятный пробой его вверх будет означать продолжение коррекции основных валют к доллару.

Российская валюта после отхода нефти от высот подвержена ослаблению, и локальным сопротивлением выступает отметка 64,7 руб/дол. , которая, на наш взгляд будет преодолена,с уходом валюты к 65 руб/дол. Однако главной интригой остается сегодняшнее заседание ЦБ РФ. Здесь шансы на понижение и сохранение ключевой ставки примерно равны. Показатели низкой инфляции, повысившегося курса рубля и необходимости преодолеть дороговизну денег для экономики диктуют возможность снижения процента с 11% до 10,5%. Но важнейшие препятствия этому - настрой ЦБ РФ на дальнейшее сокращение инфляции даже в ущерб экономическому росту. А также вероятность в ближайшие месяцы повышения ставки ФРС, создающая опасность для развивающихся стран. Оставление ставки ЦБ вряд ли не станет фактором усиления рубля, а вот её снижение может дать некоторый импульс его ослаблению.

Индекс ММВБ в продолжении коррекции после роста может уйти к 1930 п.

Выручка компании сократилась на 20,7%, составив 1,05 трлн рублей, что, прежде всего, было обусловлено снижением цен на нефть. Продажи сырой нефти упали на 24,5% - до 451 млрд рублей. При этом добыча компании с учетом доли в зависимых предприятиях осталась практически на прошлогоднем уровне 50,76 млн тонн. Объем продаж нефти возрос на 7,1%, составив 30,1 млн тонн, при этом средняя цена реализации на международных рынках понизилась на 24,5%, а на внутреннем рынке – на 18,1%. Экспорт нефти (за исключением поставок в СНГ) составляет 86,7% от общих продаж в натуральном выражении.

Производство нефтепродуктов сократилось на 5,7% - до 22,3 млн тонн, а выручка от их реализации уменьшилась на 22,5% до 486 млрд рублей. Объем продаж в натуральном выражении составил 22,7 млн тонн, сократившись на 5%, при этом средняя цена реализации на международных рынках упала на 28,4%, а на внутреннем возросла на 1,1%. В итоге доходы от экспорта нефтепродуктов снизились на 34,1%, составив 276 млрд рублей, а от продаж на внутреннем рынке возросли на 3,7% до 198 млрд рублей.

Выручка от продаж газа увеличилась на 19,6%, составив 61 млрд рублей, на фоне роста как объемов реализации на 11,7%, так и цены реализации на 6%.

Операционные расходы компании сокращались меньшими по сравнению с выручкой темпами, составив 926 млрд рублей (-19,1%). Отчасти это связано с ростом производственных и операционных расходов до 137 млрд рублей (+8,7%), общехозяйственных и административных расходов – до 30 млрд рублей (+11,1), а также с увеличением закупок нефти, газа и нефтепродуктов до 130 млрд рублей (+5,7%). Отметим, что налоговый маневр скорректировал рост расходов за счет снижения отчислений по НДПИ до 172 млрд рублей (-40,5%), а также сокращения экспортных пошлин до 132 млрд рублей (-49,8%). В итоге операционная прибыль компании упала на 31,1% - до 122 млрд рублей.

Долговая нагрузка Роснефти с начала года уменьшилась на 115 млрд рублей – до 3,2 трлн рублей. Чистые финансовые расходы выросли на 43,8%, что связано с реализованными отрицательными курсовыми разницами от переоценки инструментов управления курсовым риском в размере 37 млрд рублей, а также полученными отрицательными курсовыми разницами в размере 25 млрд рублей. В итоге чистая прибыль компании сократилась на 75% - до 14 млрд рублей.

После внесения фактических результатов наш прогноз по выручке практически не претерпел изменений. Что касается прогноза по чистой прибыли: в 2016-2018 гг. прогноз был снижен в результате учета реклассификации накопленных убытков от переоценки инструментов хеджирования, признанных в Отчете о прочем совокупном доходе, в состав прибылей и убытков; в 2019-2021 гг. прогноз был несколько повышен в результате уточнения динамики операционных расходов.

После трех дней беспрерывного ралли котировки нефти «выдохлись», немного не дотянувшись до уровня $53 по сорту Brent, хотя не обошлось и без свежего рекорда – в моменте баррель касался нового октябрьского максимума на $52,83. Для продолжения восхождения у актива не хватило сил на фоне сразу нескольких факторов.

В первую очередь, на текущем этапе энергоноситель отыграл позитивные факторы влияния, а новых пока не появилось. И даже очередное сокращение запасов в США теперь не радует рынок, поскольку картину портит возобновление добычи углеводородов в Штатах. Во-вторых, доллар, который ранее подпитывал ралли нефти, начал восстанавливаться от месячных минимумов, ограничив восходящий потенциал в сырьевом сегменте. Также стоит отметить ослабление влияния фактора недопоставок «черного золота» из различных регионов. Так, в канадской провинции Альберта добыча постепенно восстанавливается, а в Нигерии возобновил работу главный нефтепровод NCTL.

Немалую роль в ухудшении настроений в сырьевом сегменте сыграл Китай, который также стал причиной массового бегства из рисковых активов, что также негативно для нефти. Как всегда, любой негативный сигнал из Поднебесной воспринимается рынками с немалой долей драматизма, вызывая приступы страхов по поводу состояния мировой экономики. Аналогичную картину мы наблюдали вчера, когда стало известно, что инфляция в стране снизилась на 0,5% против ожидаемого значения -0,2%. Нефть особенно чувствительна к данным из Китая, на который возлагаются большие надежды в плане спроса на углеводороды.

Теперь остается гадать, достигли ли цены своего «потолка» или же решили «затаиться» перед новым прыжком. Безусловно, все будет зависеть от поступающей статистики по запасам и добыче сырья. Однако если учесть восстановление доллара, ослабление фактора перебоев с поставками и отсутствие свежих катализаторов, то мы все же склонны полагать, что вчера была сформирована локальная вершина, и в ближайшие дни баррель не решится на новые подвиги. Но это не значит, что цены теперь будут двигаться сугубо в южном направлении. Текущие коррективные движения будут привлекать покупателей, которые не дадут котировкам сильно просесть.

Эта неделя традиционно завершится публикацией данных от Baker Hughes, которые будут особенно важны и зададут ценам дальнейшую траекторию движения. Как мы помним, показатель за предыдущую неделю отразил рост числа активных буровых в США впервые за последние 11 недель. И теперь будет интересно посмотреть, было ли это единовременным явлением или началом новой тенденции. Поскольку на этой неделе мы узнали о возобновлении роста добычи в Штатах, в случае увеличения числа буровых реакция котировок может оказаться довольно бурной, причем не исключен уход в район $50, где актив могут «подобрать» покупатели.

Павел Салас, генеральный директор eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

17.00 мск. США: Индекс настроения потребителей от университета Мичигана за июнь (предыдущее значение 94.7; прогноз 94.1).

EUR/USD:

В течение дня следует ожидать роста котировок по двум причинам. Во-первых, накануне Германия порадовала инвесторов позитивной макроэкономической статистикой. Положительное сальдо платежного баланса в апреле выросло на 35,8% г/г, до уровня 28,8 млрд. евро. Напомню, что в марте темп роста составил 11,5% г/г/. Увеличение профицита платежного баланса традиционно способствует укреплению национальной валюты. Во-вторых, снижение “аппетита к риску” также является позитивным фактором для евро, как валюты фондирования. Индекс “страха” S&P 500 VIX уже три дня демонстрирует рост и в этой связи, сегодня инвесторы могут начать фиксировать прибыль по длинным позициям накануне выходных. Однако, на облигационном рынке доходность 10-летних государственных облигаций Германии снижается по отношению к своим аналогам из США и Великобритании, что уменьшает привлекательность инвестиций в европейские активы. Доходность немецких бондов накануне установила свежий исторический минимум на уровне 0,02% и при уходе в отрицательную область можно ожидать снижения котировок единой европейской валюты. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1310/1.1280 и фиксировать прибыль на отметке 1.1360.

GBP/USD:

На сегодня формируется смешанный фон. С одной стороны, на кредитных рынках доходность 10-летних государственных облигаций Великобритании растет по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в британские активы. С другой стороны, медвежьи настроения на товарном рынке традиционно оказывают поддержку доллару, поскольку стоимость сырья деноминирована в американской валюте. Необходимо также отметить, что в американскую торговую сессию можно ожидать выхода позитивного релиза по потребительской уверенности от университета Мичигана за июнь, что также играет на руку “медведям”. Ключевые макроэкономические индикаторы указывают на ускорение экономического роста в Штатах. Об этом в начале недели говорила и председатель ФРС США Д. Йеллен, которая ожидает сильного роста потребительских расходов. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,4400 -1,4500.

USD/JPY:

Страна восходящего солнца продолжает разочаровывать трейдеров слабой макроэкономической статистикой по производственному сектору. Объема заказов на машины и оборудование в апреле сократился на 8,2% г/г. За первые четыре месяца этот показатель сократился на 1,95%, при этом в аналогичном периоде 2015 года был зафиксирован рост на 7,94%. В чем основная причинам негативной динамики? На мой взгляд, укрепление японской йены, которое оказывает давление на экспортеров и не позволяет им наращивать производственные мощности. Какой выход из сложившейся ситуации? Плавная девальвация национальной валюты. Сейчас пара USD/JPY торгуется вблизи минимального уровня текущего года и Банку Японии пора бы провести вербальные интервенции, направленные на поддержку быков по доллару. Реальных действий от монетарных властей Страны восходящего солнца пока ожидать не следует, поскольку накануне представитель Банка Японии Накасо заявил о том, что потребуется "некоторое время", чтобы эффект от негативных процентных ставок распространился. Таким образом, рост котировок в данной валютной паре назрел. Однако, сегодня ход торгов будет определяться “аппетитом к риску” у инвесторов. Рост индекса “страха” S&P 500 VIX, а также распродажи по нефти и меди сигнализируют о том, что сегодня не следует ожидать восходящей тенденции. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 106,50 -107,50.