Первое, что приходит в голову - это беги, куда подальше, с ентого форекса....

Ну, а если, вы уже попали по полной.

Если, вы уже собаку, и не одну, сели, на этом, обманчивом мире Форекса, то какой же вы новичок.

Вы уже знаете, что ни что, не работает на Форексе, из того что, предлагается в интернете.

Все старые стратегии, вы уже протестировали.

А все новые, это в большинстве своем, это переделанные старые.

Так почему же, тогда единицы, каждый год на Форексе, становиться миллионерами.

Иногда ненадолго, потому как спешат слить, все, что нажито, не честным трудом.

А иногда успевают купить квартиры, машины, акции, активы и становятся раз и навсегда обладателями пассивного дохода. И что самое главное финансово независимыми.

А все потому, что они поняли, что на Форексе работает, а что нет.

Первое, что хочу посоветовать всем жаждущим легких денег - Перестаньте работать на мелких таймфреймах, ну при условии конечно, если вы не скальпер. Перейдите на дневки и мир станет проще.

Второе – Перестаньте угадывать, куда пойдет рынок. Куда идет, туда и торгуйте. И не важно, почему, он туда идет.

Ну и третье, станьте вы, наконец, человеком слова. Станьте вы, человеком плана. Начните вы уже, контролировать в долгосрочной перспективе, свои действия на Форексе. А то сегодня вы торгуете одно, завтра другое, а после, все по новой. И так до бесконечности.

Ну и самое главное, хватит различать стратегии на трендовые и флетовые. На Форексе, есть только одна работающая стратегия, и она включает в себя, ваше умение торговать и тренд, и флет, с возможностью перехода, от одного к другому, и наоборот.

Запомните раз и навсегда - Торгует не стратегия, торгует Трейдер.

Всегда так было и всегда так будет.

Вы должны научиться торговать и Флет и Тренд.

Вы должны научиться переходить от одного типа торговли к другому, за счет прибыли и без убытков.

Вашими стоплоссами должны стать ваши прибыли, только так, и не как иначе.

Успешная торговля, становиться очень простой и легкой, после того, как вы избавитесь, от совершенно не нужного тех.анализа.

Вот такие советы, могу вам предложить на рассмотрение.

Самое интересное заключается в том, что вы сами к этому придете, рано или поздно.

Дальний Восток – это «кладовая твердых полезных ископаемых, нефти и газа». К крупным инвестициям в данный регион бизнес ещё не готов.

15 июня, «Жэньминь жибао» онлайн -- В ходе круглого стола «Дальний Восток России – территория инвестиционных возможностей», который прошел в четверг в рамках III Российско-китайского ЭКСПО, представители различных дальневосточных регионов делились со своими китайскими коллегами возможностями для инвестиций в субъекты региона.

Большинство предлагаемых на Дальнем Востоке инвестиционных проектов вписывается в рамки территорий опережающего развития (ТОР). По словам руководителя Агентства Дальнего Востока по привлечению инвестиций и поддержке экспорта Петра Шелахаева, в рамках ТОР за последние два года удалось привлечь 452 млрд рублей инвестиций и создать несколько десятков рабочих мест....http://tranche-invest.ru/novosti/dalnij-vostok-...

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 05/07/16 под управлением компании находится пакет привилегированных акций ПАО «Нижнекамскнефтехим» в размере 857 800 штук (0,047% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «Нижнекамскнефтехим» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

«Обязательства акционерного общества перед кредиторами и акционерами»

«Кто знает и определяет цену акций?»

«Биссектриса Арсагеры или что должна делать каждая компания».

«Мировой опыт управления акционерным капиталом».

1. Исходные параметры

ПАО «Нижнекамскнефтехим» - один из крупнейших нефтехимических производителей Европы, занимающий ведущие позиции по производству синтетических каучуков и пластиков в России. Компания успешно реализует долгосрочную программу стратегического развития, предусматривающую как запуск новых производств, так и расширение уже действующих мощностей, что позволило ей с 2008 г. добиться существенного роста чистой прибыли. В таблице 1 приведены результаты деятельности ПАО «Нижнекамскнефтехим» за 2 последних года, а также прогноз финансовых показателей на 2016 и 2017 гг., составленный аналитическим подразделением УК «Арсагера».

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской нефтяной отрасли

[2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ПАО Нижнекамскнефтехим» взята ставка по долговым обязательствам компании, увеличенная в 1,5 раза

Источник: финансовая отчетность ПАО «Нижнекамскнефтехим» по РСБУ за 2015 год, расчеты УК «Арсагера».

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2015 показатель ROE ПАО «Нижнекамскнефтехим» составил 39,0%, и в дальнейшем, по прогнозам УК «Арсагера», ПАО «Нижнекамскнефтехим» имеет все шансы сохранить текущую рентабельность на достаточно высоком уровне. Помимо наращивания производственных мощностей (строительство олефинового комплекса мощностью до 1,2 млн тонн по этилену в год, запуск новых производств синтетических каучуков и пластиков) и стабилизации цен на рынках сбыта продукции значительный вклад в прибыль 2016-2017 гг. внесет выгода от компенсации последствий «налогового маневра» (превышение суммы налоговых вычетов по акцизам по сравнению с начислением акциза (п.15 ст.200 НК РФ).

Сейчас на вторичном рынке обыкновенные акциикомпании оценены с коэффициентом P/BV около 0,9, а привилегированные – около 0,4. Другими словами, собственный капитал компании оценен инвесторами всего в 40% (!) его стоимости по привилегированным акциям. Так как рентабельность собственного капитала компании «Нижнекамскнефтехим» (39,0%) превышает требуемую инвесторами доходность (18%), то стоимость обоих типов акций ПАО «Нижнекамскнефтехим» на вторичном рынке не должна быть ниже балансовой стоимости. Как следствие, текущая цена акций компании, особенно привилегированных, представляется нам сильно заниженной. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать каждая компания».

2. Предложения по повышению эффективности деятельности ПАО «Нижнекамскнефтехим»

Исходя из предпосылок МУАК, УК «Арсагера» считает, что для решения проблемы повышения рыночной стоимости акций ПАО «Нижнекамскнефтехим» до справедливого уровня и роста показателей эффективности деятельности, Совет директоров компании должен инициировать выкуп собственных акций с вторичного рынка с их последующим погашением. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «Нижнекамскнефтехим», поскольку компания обладает существенными финансовыми возможностями для повышения эффективности своей деятельности. В рамках проведения обратного выкупа мы рекомендуем выкупать, прежде всего, привилегированные акции ПАО «Нижнекамскнефтехим» в силу более низкой рыночной цены.

[3]Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[4]Для расчета взят собственный капитал ПАО «Нижнекамскнефтехим» на конец 2015 года.

[5]Механизм расчета данного показателя приведен на следующей странице.

Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа является экономически эффективной операцией для ПАО «Нижнекамскнефтехим». Как уже отмечалось выше, фактический ROE компании (39,0%) превышает требуемую инвесторами доходность от вложения в акции компании и превосходит средневзвешенную ставку долга ПАО «Нижнекамскнефтехим» (12%) (данные взяты из отчетности по МСФО за 2015 год).

В первую очередь, речь идет о денежных средствах компании. Согласно данным отчетности объем краткосрочных депозитов составляет 8,55 млрд руб. Это означает, что выкуп может быть полностью профинансирован за счет активов, не работающих со ставкой ROE.

Еще одним источником финансирования выкупа могут выступить заемные средства. Соотношение общего долга и собственного капитала по итогам 2015 года составляет комфортное значение 0,02, и в 2016г. не претерпит существенных изменений, оставаясь на невысоком уровне. Об этом свидетельствует анонсированный в конце 2015 года перенос сроков реализации проекта по строительству олефинового комплекса мощностью 1,2 млн тонн с 2017г. на 2020-2025 гг. Данный проект требует значительных кредитных ресурсов.

Цену выкупа привилегированных акций УК «Арсагера» рекомендует определить в размере 35 рублей, что на 28% превышает текущую рыночную цену, а размер обратного выкупа – в количестве 3,0% от уставного капитала. Таким образом, в денежном выражении объем выкупа составит 1 922 млн. рублей.

Напомним, что на Годовом общем собрании акционеров ПАО «Нижнекамскнефтехим» было принято решение распределить часть чистой прибыли по итогам 2015 года в виде дивидендов в размере 7 943 млн рублей. По сути, обратный выкуп акций является операцией, схожей с выплатой дивидендов, ведь и в первом, и во втором случае денежные средства покидают баланс компании и поступают в распоряжение акционеров. Рекомендация дивидендных выплат Советом директоров означает, что средства у ПАО «Нижнекамскнефтехим» имеются. В связи с этим, мы обращаем внимание, что компании было бы выгоднее часть средств направить на выкуп акций (прежде всего привилегированных) с их последующим погашением, а уже оставшуюся сумму распределить в виде дивидендов. От операции выкупа ПАО «Нижнекамскнефтехим» получит гораздо больший экономический эффект, связанный с повышением показателей эффективности бизнеса компании и увеличением балансовой стоимости акций.

ПАО «Нижнекамскнефтехим» выгодно проводить операцию обратного выкупа по цене ниже балансовой (50 руб.), так как доходность подобной инвестиции (ROEвыкупа) составит 49,0% (ROEпрогноз* BV /Pвыкупа), что превышает ROEпрогноз (34,3%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по финансовым вложениям ПАО «Нижнекамскнефтехим», равную 8-9% (рассчитано на основании отчетности ПАО «Нижнекамскнефтехим» по РСБУ как соотношение процентов к получению и величины финансовых вложений и денежных средств).

Уменьшение в обращении количества привилегированных акций сократит будущие обязательства общества по выплате дивидендов согласно уставу, увеличит балансовую стоимость и будущие дивиденды в расчете на одну обыкновенную акцию, а также упростит структуру акционерного капитала компании.

Еще одним фактором, обуславливающим целесообразность выкупа обществом своих привилегированных акций, являются ожидаемые изменения в законодательстве. Согласно Распоряжению Правительства Российской Федерации №1315-р от 25 июня 2016 г. утвержден план мероприятий («дорожная карта») по совершенствованию корпоративного управления, целью которого является повышение уровня защиты миноритарных инвесторов и качества корпоративного управления в российских хозяйственных обществах. Среди предлагаемых новаций – уточнение критериев, исходя из которых размер дивидендов по привилегированным акциям будет считаться определенным уставом общества (ноябрь 2016 года), а также защита прав владельцев привилегированных акций при определении коэффициентов конвертации в процессе реорганизации общества (ноябрь 2017 года). Указанные поправки, по сути дела, сведут на нет причины формирования ценового дисконта привилегированных акций по отношению к обыкновенным акциям, так как устранят основные риски владения привилегированными акциями – невыплата дивидендов при наличии чистой прибыли и несправедливое определение коэффициентов конвертации и цен выкупа. Иными словами, привилегированные акции обретут статус полноценного финансового инструмента, права по которому будут определяться не волюнтаристскими решениями органов управления обществом, формируемых владельцами обыкновенных акций, а проистекать из природы данного инструмента, в основе которого лежат отношения собственности и права владельцев на определенную уставом часть прибыли и стоимости имущества при ликвидации общества. Опираясь на опыт развитых фондовых рынков, можно утверждать, что стоимость привилегированных акций в этих условиях окажется выше стоимости обыкновенных акций. Учитывая этот факт, у акционерных обществ, имеющих в обращении привилегированные акции, остается все меньше времени (не более двух лет), чтобы произвести выкуп торгующихся с дисконтом привилегированных акций и, таким образом, использовать текущую ситуацию на благо акционеров-владельцев обыкновенных акций.

Мы хотим обратить внимание, что за 2015 год объем торгов привилегированными акциями ПАО «Нижнекамскнефтехим» на Московской бирже составил порядка 1,2 млрд. рублей. Рекомендованный УК «Арсагера» объем выкупа - 1,9 млрд. рублей, – по нашему мнению, должен оказать серьезное влияние на оценку ПАО «Нижнекамскнефтехим», так как он более чем в 1,5 раза превышает годовой объем торгов привилегированными акциями компании на вторичном рынке. На наш взгляд, после проведения обратного выкупа цена привилегированных акций компании на вторичном рынке может подтянуться к цене выкупа (35 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 3,0% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

3. Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

[8] В случае, если объем выкупа оставит 54,9 млн. шт. акций и мажоритарный акционер не будет участвовать в выкупе.

[9] Размер дивиденда определен исходя из прогнозной чистой прибыли 2016 года и доли дивидендов в чистой прибыли в размере 30,0%.

После проведения операции обратного выкупа балансовая цена акции по итогам 2015 года вырастет до 63,66 руб., (+1,4%).

Прибыль на акцию (EPS) вырастет на 0,53 рублей или на 3,1%, а экономический эффект от выкупа составит около 942 млн. рублей (рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 0,53 руб. * 1,78 млрд. шт. ао = 942 млн руб.); иными словами, сумма, вложенная обществом от имени своих акционеров (1 922 млн. руб.) в выкуп собственных привилегированных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 942 млн рублей.

Рыночная цена привилегированной акции поднимется до 35 рублей (+28,4% к цене закрытия торгов на Московской бирже 05.07.2016 г.).

Рост дивидендов на акцию по итогам 2016 года может составить 3,1%.

Соотношение P/BV для привилегированной акции возрастет с 0,43 до 0,55.

Соотношение общий долг / собственный капитал по итогам 2016 года составит 0,03.

Таким образом, после проведения обратного выкупаакций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на одну акцию, а финансовое положение ПАО «Нижнекамскнефтехим» с учетом возросшего долга по-прежнему останется комфортным.

Кроме того, проведение этой операции, по оценкам УК «Арсагера», будет способствовать росту курсовой стоимости обоих типов акций ПАО «Нижнекамскнефтехим» на вторичном рынке.

Данное обстоятельство укрепит репутацию ПАО «Нижнекамскнефтехим» как публичной компании. Следует помнить, что одной из основных характеристик публичности является соответствие рыночной оценки достижениям бизнеса компании. Сокращение доли привилегированных акций в уставном капитале компании вплоть до полной их ликвидации окажут положительное влияние на ликвидность обыкновенных акций и капитализацию компании. Это произойдет благодаря повышению балансовой и рыночной стоимостей одной обыкновенной акции, а также роста дивидендных выплат в расчете на обыкновенную акцию. Таким образом, целенаправленные действия по управлению акционерным капиталом и, как следствие, четкая корреляция между рыночной и балансовой ценами акций компании обеспечит устойчивый спрос на ценные бумаги ПАО «Нижнекамскнефтехим» со стороны инвестиционного сообщества. Это тем более важно, в связи с тем, что компания планирует привлечение средств с финансового рынка для осуществления своих масштабных инвестиционных программ.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений, как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «Нижнекамскнефтехим».

Контактные лица:

Соловьев В.Е., Председатель Правления ОАО «УК «Арсагера»

Вчера агентство S&P понизило кредитный рейтинг Турции на одну ступень - с «BB+» до «BB» (у РФ рейтинг остается на уровне «BB+»). Агентство отмечает, что «бюджетные, долговые и экономические показатели Турции могут продолжить ухудшаться, поскольку политическая нестабильность может ударить по инвестиционному климату, что ухудшит ситуацию с платежным балансом». С этим сложно не согласиться. Несмотря на потепление отношений между Турцией и РФ, восстановление экономических связей между странами оказывается угрозой. Курс турецкой лиры реагирует на понижение рейтинга Турции естественным образом – снижением. В настоящее время пара USD/TRY корректируется в область 3,057 после вчерашнего тестирования уровня 3,096. В связи с последними политическими и экономическими событиями в Турции и странах ЕС институциональные инвесторы могут продолжить активные покупки ОФЗ РФ. Вчера в ходе проведения аукционов по размещению ОФЗ Минфину удалось привлечь 25 млрд рублей. Участники рынка надеются на продолжение цикла снижения базовой процентной ставки в РФ, учитывая стабилизацию еженедельной инфляции в стране на уровне 0,1%, что было зафиксировано вчера Росстатом.

Сегодня основным экономическим событием дня станет заседание ЕЦБ, в ходе которого регулятор, вероятно, сохранит без изменений параметры денежно-кредитной политики. Тем не менее, намеки на ее смягчение в будущем, видимо, прозвучат, что окажет давление на евро. Сегодня доллар может выйти в диапазон 63,9-64,25 рубля, а евро – скорректироваться к уровню в 70 рублей.

С момента британского референдума прошел уже почти месяц, но европейская валюта и фунт стерлингов продолжают оставаться под давлением. Фунт конечно похудел сильнее евро в парах с долларом. Да и в паре с евро, его положение не лучше.

За этот период заметно восстановление индекса доллара (US Dollar Index), который к настоящему моменту вернулся к уровню 97 пунктов. Июль имеет высокие шансы стать третьим подряд месяцем роста данного индекса.

При этом еще в мае мы все опасались, что индекс покинет сложившийся за последние 1,5 года торговый диапазон, пробив его нижнюю границу, которая располагалась в районе 92,5-93 пунктов.

Но так как индекс отразился от опасного рубежа и вернулся в середину своего канала, демонстрируя устойчивый рост, сейчас мы вправе ожидать его возврата к верхней границе. Напомню, что ранее индекс доллара дважды поднимался до уровня 100 пунктов, пики марта и декабря 2015 года установлены на отметках 100,38 и 100,60 пунктов соответственно. Промежуточное сопротивление расположено в зоне 98-98,5 пунктов.

Текущее сочетание свечей на недельном, и возможно, месячном формате, повышает вероятность развития данного сценария, особенно в свете предстоящего заседания ЕЦБ и заседания Банка Англии, намеченного на 4 августа.

Аналитики UBS считают, что на августовском заседании британский регулятор снизит базовую ставку с текущих 0,5% до 0,25% годовых. Также будет реализовано дальнейшее смягчение кредитно-денежной политики: последуют покупки гособлигаций в течении трех месяцев на сумму 75 млрд. долларов.

При этом они прогнозируют дальнейшее ослабление пары GBPUSD до уровня 1,29$. Технически это подтверждается наличием разворотной модели «голова-плечи» на четырехчасовом графике этой пары. Эта фигура актуальна до тех пор, пока курс не вернулся под уровень 1,33$.

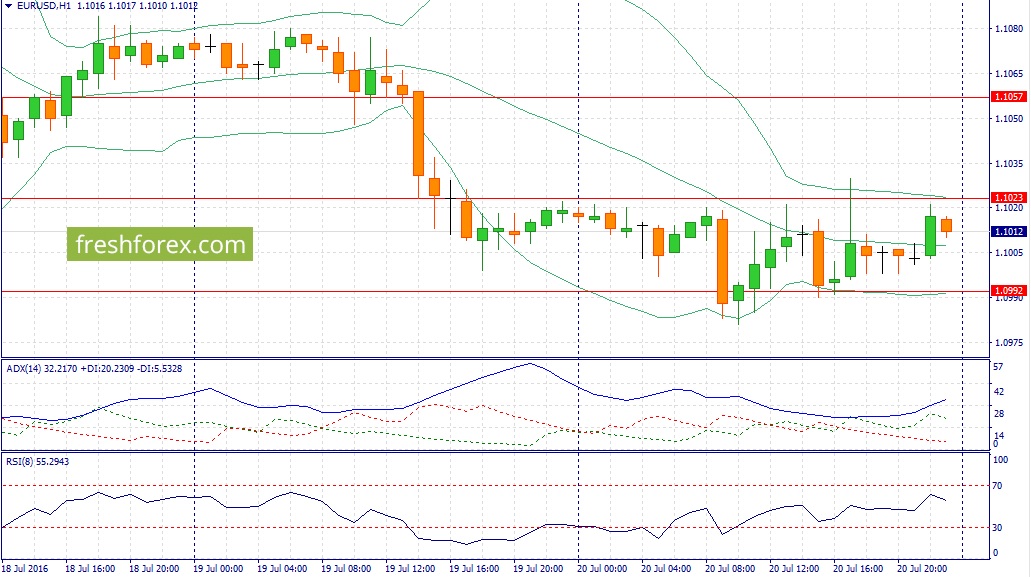

Пара EURUSD вновь вернулась к уровню 1,10$, усилить продажи может факт пробоя отметки 1,09$. В этом случае я буду делать ставку на снижение курса единой европейской валюты до района 1,06$.

Те же аналитики UBS говорят, что на сегодняшнем заседании Европейский Центральный Банк, скорее всего, займет выжидательную позицию и продолжит фокусироваться на осуществлении ранее объявленных мер.

Но замедление экономики Еврозоны продолжит склонять ЕЦБ в сторону продления программы покупки активов до марта 2017 года. Но принято данное решение может быть не ранее сентября.

Решение по ставке будет объявлено в 14-45 МСК. В 15-30 МСК нас ждет пресс-конференция главы ЕЦБ Марио Драги.

Ключевым событием сегодняшнего дня для мировых рынков станет заседание Европейского Центрального банка. Участники рынка в большинстве своем не ждут сегодня внесения изменений в текущий монетарный курс ЕЦБ, однако большое внимание может быть уделено пресс-конференции главы регулятора Марио Драги.

За счет сильного снижения доходностей на долговом рынке еврозоны ЕЦБ в ближайшие месяцы может оказаться в ситуации, когда выкуп бондов в рамках программы выкупа активов может быть затруднен за счет отрицательной доходности наиболее ликвидных облигаций. «Как в этих условиях будет действовать ЕЦБ» - пока вопрос открытый, и, если сегодня Марио Драги будет раскрывать эту тему, внимание рынка будет приковано к его словам.

Пока же аппетит к риску остается на высоком уровне. Отчетность американских компаний с легкостью перебивает слабые консенсус-прогнозы - индекс S&P 500 вновь обновляет максимумы.

Тем не менее, есть некоторые не совсем приятные для фондовых рынков факторы. Индекс доллара на днях обновил локальные максимумы в районе 97 б.п., и следующей целью может стать район 98-98.50 б.п. Неплохая макростатистика из Штатов возрождает спекуляции относительно возможного поднятия ставки до конца года. Фьючерсы на ставку на данный момент отражают 19% вероятность поднятия ставки в сентябре и 50.9% вероятность поднятия в декабре. Впервые за несколько недель рынок оценивает вероятность поднятия ставок в этом году выше 50%!

На валютном рынке ключевой идеей пока остается ослабление японской валюты. За полторы недели пара доллар/йена выросла на 6.5-7% и на данный момент подошла к значимым уровням сопротивления в районе 107.50 йен за доллар. В случае если этот рубеж будет взят, следующей целью может стать район 111-112 йен за доллар. Следующее заседание Банка Японии состоится 29 июля, и введение новых стимулов со стороны японского регулятора - сигнал к новой волне ослабления йены.

Что касается российского рубля, то раскорреляция российской валюты с нефтяными ценами сохраняется. Отдельное давление на рубль оказывают недавние заявления Владимира Путина о том, что Правительству необходимо обратить внимание на укрепляющийся рубль и заявления главы Партии Роста Бориса Титова о преимуществах более слабого рубля. Есть вероятность того, что те минимумы в паре доллар/рубль, которые были достигнуты в конце прошлой - начале текущей недели могут стать локальными минимумами на ближайшие месяцы. Однако пока закладываться на такой сценарий, скорее всего, рано - возврат нефтяных цен в район 50 долл/барр. может вновь оказать поддержку российскому рублю. Весь вопрос во временном горизонте инвестора. Если инвестор смотрит на рынок с горизонтом до конца года, текущие уровни вполне благоприятны для покупок доллара. Если же инвестор более спекулятивен, то прямо сейчас технических сигналов на начало фазы ослабления рубля пока еще нет.

Сегодня на рынках возможно повышение волатильности в свете грядущего заседания ЕЦБ, и основное бремя этой волатильности закономерно ляжет на плечи единой валюты. Это первое заседание европейского регулятора с того момента, как британцы проголосовали за выход страны из ЕС. Поэтому рынки обратят особенно пристальное внимание на риторику Марио Драги и общий настрой центробанка в отношении рисков, сопряженных с «брекзитом».

На данный момент на руках у ЕЦБ слишком мало свежей экономической статистики, которая позволила бы судить о потенциале реализации этих рисков для экономики европейского региона. Поэтому каких-либо новых стимулов после мартовских мер не ожидается. Однако последние данные указывают на то, что еврозона по-прежнему пребывает не в лучшей форме, а «брекзит» может усугубить ситуацию. Эти опасения недавно усилили спекуляции на тему того, что в сентябре банку, возможно, придется прибегнуть к дополнительным мерам.

В пользу такого сценария на текущем этапе говорит, к примеру, отсутствие роста инфляции, все еще высокая безработица во многих странах, а также угроза резкого ухудшения показателей торгового баланса вследствие нарушения торговых связей с Великобританией. Кроме того, как мы увидели по результатам исследования института ZEW, «брекзит» уже отразился негативным образом на деловых настроениях в Германии и еврозоне в целом.

С учетом вышесказанного полагаем, что на сегодняшнем заседании ЕЦБ займет выжидательную позицию, но при этом проявит «голубиный» настрой. М. Драги может акцентировать внимание на рисках, связных с выходом Британии, а также на уже существующих внутренних экономических проблемах региона, разрешение которых может потребовать поддержки со стороны монетарных властей в будущем. Такая риторика будет сопровождаться распродажами евро, который торгуется под давлением третью неделю кряду.

Павел Салас, генеральный директор eToro в РФ и СНГ

События, на которые следует обратить внимание сегодня:

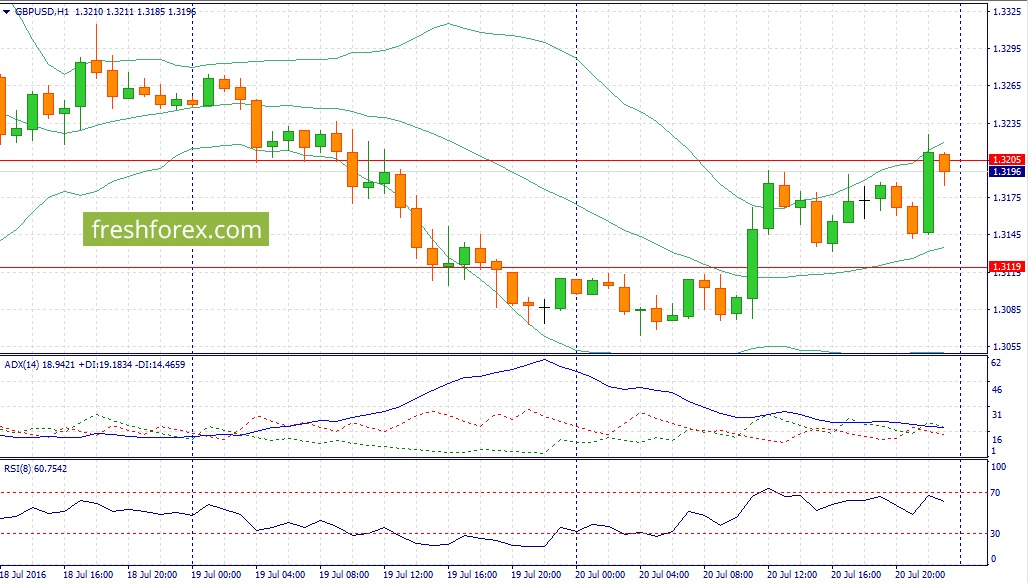

11.30 мск. Великобритания: Изменение объёма розничной торговли с учетом затрат на топливо за июнь (предыдущее значение 0.9% м/м; прогноз -0.4% м/м).

15.30 мск. Еврозона: Пресс-конференция ЕЦБ.

15.30 мск. США: Число первичных обращений за пособием по безработице за июль (предыдущее значение 254K; прогноз 271K).

17.00 мск. США: Объем продаж жилья на вторичном рынке за июнь (предыдущее значение -1.8% м/м; прогноз -1.3% м/м).

EUR/USD:

Основным событием дня сегодня станет оглашение итогов заседание ЕЦБ по кредитно-денежной политике. Brexit заставил многих инвесторов говорить о том, что регулятор запустит новые стимулы в самое ближайшее время. Динамика долгового рынка указывает на то, что сегодня мы не увидим изменений: доходность 2-х летних государственных облигаций Германии, которая отражает ожидания инвесторов по монетарной политике ЕЦБ, демонстрирует в последние дне недели. Однако, сегодня мы можем услышать намеки на будущий пакет стимулов, поскольку кроме Brexit есть и еще одно большая проблема. Несмотря на низкие процентные ставки, рост объема банковского кредитования и увеличение стоимости энергоносителей - инфляция по-прежнему находится на очень низком уровне. Для евро это будет сигнал к снижению котировок. Соединенные Штаты сегодня могут порадовать трейдеров позитивным отчетом по продажам жилья на вторичном рынке на фоне восходящего тренда на рынке труда. Занятость и доходы населения увеличиваются, что способствует росту потребительских расходов, в том числе и на рынке недвижимости. На этой неделе мы уже получили позитивные отчеты по строительному сектору и, на мой взгляд, такая тенденция будет наблюдаться и сегодня. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.1030/1.1070 и фиксировать прибыль на отметке 1.0950.

GBP/USD:

В первой половине дня следует обратить внимание на релиз по розничным продажам Великобритании за июнь. Позитивные данные по рынку труда позволяют рассчитывать сегодня на выход данных чуть лучше медианы прогнозов, что окажет поддержку британской валюте. Еще один позитивным фактор для фунта – это негативные комментарии Марио Драги относительно перспектив развития европейской экономики и снижение кросс-курса EGB/GBP, что позитивно отразится на стоимости пары GBP/USD. Однако, есть и фактор риска для восходящего тренда. Накануне министерство энергетики США вновь отрапортовало о росте объема добычи сырой нефти, а также увеличении запасов бензина. В этой связи, инвесторы могут вновь начать продавать нефть, после вчерашней коррекции, что окажет давление на британскую валюту. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,3140 -1,3280.

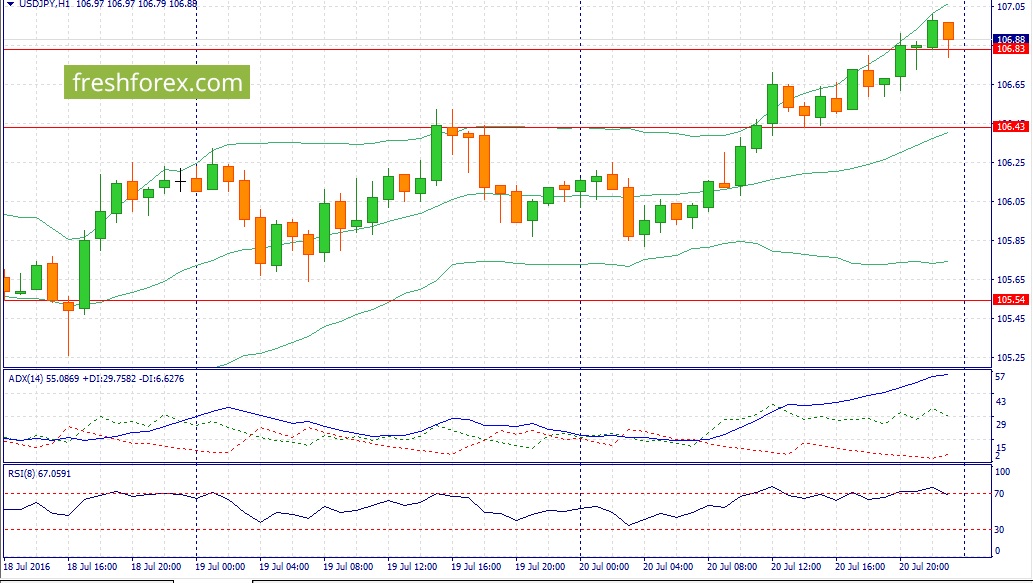

USD/JPY:

На сегодня формируется смешанный фон. С одной стороны, американский фондовый индекс S&P500 штурмует новые высоты после серии корпоративных релизов за второй квартал, что является негативным фактором для йены, как валюты фондирования. Корпоративная прибыль падает, однако итоговые данные выходят лучше косненсус-прогнозов, что приободряет инвесторов на наращивание длинных позиций. Такая тенденция больше похожа на эйфорию, чем на обдуманные действия. Эйфория рано или поздно заканчивается сильным падением котировок. С другой стороны, динамика индекса VIX указывает на грядущий разворот, что традиционно совпадает с коррекцией на мировых рынках акций. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 106,50 -107,50.

Новость о том, что Великобритания берет курс на выход из ЕС, стала сенсацией. Согласно опросам, в такое развитие событий не верило большинство британцев. Естественно, неожиданность решения и неопределенность его последствий ударили по фондовому рынку. Однако первоначальная реакция инвесторов была явно чрезмерной. Уже в начале июля мы видим восстановление роста и повышение интереса к акциям британских компаний. Что же изменилось?

Во-первых, акции, крупнейшие эмитенты которых являются глобальными корпорациями и не зависят исключительно от британского рынка, отыгрывают ослабление фунта.

Во-вторых, на данный момент нет четкого понимания, что потеряет Соединенное Королевство от выхода из ЕС и потеряет ли в чем-либо вообще. Переговорный процесс займет длительное время и, скорее всего, ЕС и Великобритания предпочтут вариант мягкого и взаимовыгодного расставания, при котором большинство налаженных экономических связей не будет разорвано. Сейчас с обеих сторон звучит жесткая риторика, однако стоит ожидать, что Великобритания никуда не уйдет, пока не заключит интересную для себя сделку.

В-третьих, британская экономика не демонстрирует признаков развития негативных тенденций. Напротив, индекс деловой активности в промышленности по итогам июня составил 52,1 пункта, что выше предыдущего значения в 50,1 пункта. Рост ВВП в годовом выражении в 1-м квартале составил 2%, что совпало с ожиданиями рынка. Конечно, не все в экономике однозначно: например, индекс деловой активности в сфере услуг составил 52,3 пункта, хотя в мае был на уровне в 53,5. При этом в целом очевидно, что экономика Великобритании не находится в упадке и решение о выходе из ЕС не окажет на нее мгновенных негативных последствий.

На днях весь мир узнал имя нового премьер-министра Великобритании Терезы Мэй, которая возглавляла МВД Великобритании. Мэй станет второй женщиной на этом посту после Маргарет Тэтчер. Однако, несмотря на неизбежные сравнения, нового премьера будут оценивать по тому, как она справится с переговорами по выходу из ЕС. Интересно и то, что Мэй до референдума ратовала за сохранение членства в ЕС, при этом после волеизъявления народа она сумела перестроиться и заявив, что будет исполнять решения народа Великобритании. При этом весьма вероятно, что с учетом предыдущей позиции и ее сильного характера премьер сможет договориться о выгодных для Великобритании условиях разрыва с ЕС. Вдобавок назначение нового премьер-министра для инвесторов означает снятие неопределенности по поводу перспектив управления государством. Эти факторы явно добавят уверенности игрокам рынка в краткосрочной и среднесрочной перспективе.

Если же говорить о возможностях инвестирования в британские биржевые инструменты, то здесь для российского инвестора оптимальным выбором выглядят ETF. Инструмент торгуется на Московской бирже, а значит его покупки и продажи в любой момент не представляет проблем для любого частного инвестора. На Московской бирже торгуется (в основательно подорожавших рублях!) ETF MSCI UK (тикер FXUK). Фонд вкладывает в индекс MSCI Daily TR Net United Kingdom, в который входят акции крупнейших эмитентов Великобритании. Наибольшую долю в индексе занимают такие компании, как HSBC, British American Tobacco, Shell, BP и другие. Индекс практически полностью соответствует индексу FTSE 100. Покупка одного лота FXUK обойдется всего в 1700 руб.

Соответственно, нет причин отказываться от инвестиций в Великобританию из-за решения о выходе из ЕС, тем более что к вашим услугам такой удобный инструмент, торгуемый на Московской бирже.