Всего через несколько часов, когда в США наступит утро, 50 штатов будут определяться с выбором своего будущего президента. Именно этот день вызывал повышенные страхи и ажиотаж вокруг себя.

Многие игроки рынка закрывали свои позиции (именно это я рекомендовал своим клиентам) или занимали спекулятивные позиции, дабы не упустить сочный кусок пирога от растущей волатильности.

Как же преобразится рынок под новые условия и преобразится ли вообще? Давайте поищем ответ на этот вопрос.

Главным фактором, который вызывал неопределенность на рынке на прошлой неделе, было возобновленное дело ФБР касательно писем Клинтон. Однако дело закрыто! Рынок отреагировал ростом и укреплением американского доллара. Исходя из этого, можно смело заявить, что инвесторам США куда больше импонирует Клинтон как президент, нежели Трамп.

Трамп — это риски. Я не спорю, то что он отличный бизнесмен и предприниматель, но роль дипломата и «посла доброй воли» явно не его. Только можно представить каким бы образом проходил бы, к примеру, саммит большой восьмерки или собрание ООН. К тому же, неоднократные высказывания в сторону ФРС дают наверняка понять, что второго срока Йеллен не видать, как в то же время Клинтон относительно поддерживала действия ФЕДа.

С моей точки зрения, победа Клинтон не вызовет бурной реакции. Рынки уже готовы. Клинтон — это продолжение идиллии Обамы, а по этому «шок» не вызывает. С победой Клинтон ожидаю краткосрочный рост фондового рынка и восстановление утраченных позиций S&P500. О потенциале роста медицинских компаний и сектора «чистой энергетики» писал уже не раз, так что останавливаться на этом не буду.

В долгосрочной же перспективе, в связке с решением ФРС ужесточать монетарную политику, ожидаю снижение ETF, а также S&P500 к 2000.

Конечно же, есть шансы и у Трампа, победа которого даст «хаос» на рынке и о торговле на несколько недель можно будет забыть. Победа Трампа, в краткосрочной перспективе, вызовет дополнительное снижение доллара и в первую очередь фондового рынка. Да более того, можно будет наблюдать отток внешнего капитала с региона.

А вот в долгосрочном периоде ставку я бы поставил как раз таки на кандидата республиканской партии! Политика Трампа идёт в разрез с текущими целыми США, однако имеют и положительную сторону. Не смотря на то, что США занимает первую строчку по объёму ВВП, Трамп смог бы развить США на внешней арене, наладить ситуацию с РФ и создать необходимую среду для бизнеса внутри страны. Суть довольно проста: больше предприятий — больше рабочих мест — больше налогов в страну. Все в плюсе. Однако люди живут «здесь и сейчас»... А «здесь и сейчас» — Клинтон, но никак не Трамп.

В итоге, в краткосрочной перспективе вижу положительное влияние Клинтон, а в долгосрочной — Трампа.

Но гадать уже не имеет смысла. Портфели под каждого претендента, исходя из выбранной политики и поддержки сектора, я уже создал, а значит осталось дождаться результатов выборов и открывать позиции.

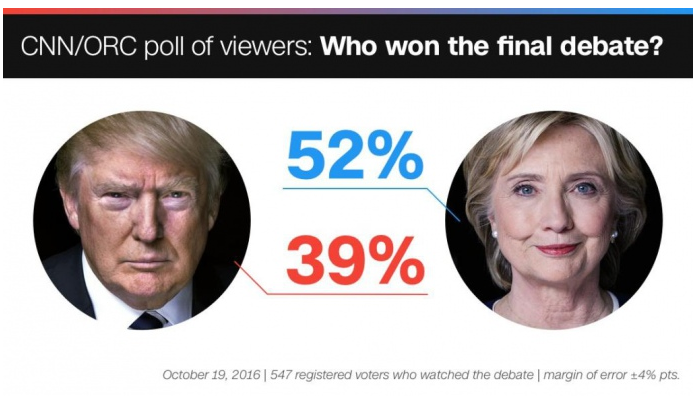

19.10.2016 в Лас Вегасе прошёл завершающий этап дебатов между Дональдом Трампом и Хилари Клинтон. Скажу сразу, что эти дебаты не вызвали "фурор" как вторые, однако определили явного победителя.

Давайте по порядку

Уже второй раз подряд кандидаты нарушают вековую традицию и не жмут друг другу руку. Ну после вторых дебатов это понятно :) В этот раз никто друг друга особо не "поливал" грязью. Кандидаты высказали своё мнение касательно второй поправки о ношении оружия, военных действий в Сирии, государственного долга, медицинской программы и, конечно же, не обошлось и без воспоминания о РФ. В целом, скандал Трампа уже ушёл на второй план и дебаты прошли в спокойном темпе. В этот же раз оценивалось виденье экономических перспектив, а не количество компромата. И даже в этом аспекте Клинтон удалось обойти Дональда Трампа (как по мне). Риторика Клинтон куда мягче, и нацелена на постепенные меры, нежели радикальные заявления Трампа. И мне кажется, что в нынешних условиях, рынку нужен «голубь» Клинтон, а не «ястреб» Трамп.

Ни для кого ни секрет, что ФРС нацелена на ужесточение монетарной политики, а для этого нужна не только положительная динамика рынка кредитования, инфляция и рынок труда, но и поддержка со стороны государства. Трамп же неоднократно критиковал политику Йеллен, делав заявление, что монетарная политика США неэффективна. Хоть ФедРезерв и является независимым органом, с приходом Трампа стоило бы ожидать не только изменение штата ФРС, но и политики в целом. Почему? Потому что сам Трамп согласен с политикой низких процентных ставок которые сохранялись 8 лет (и как по мне сохраняются и сейчас), но в тоже время неоднократно критиковал ФРС. Любое бездействие со стороны ФЕДа привлекало внимание репортеров, ну и конечно Трампа. Что не сделаешь, для того, чтобы привлечь к себе внимание :) Клинтон, в свою очередь, была более мягкой с высказываниями в сторону ФРС.

Резюме: В случае победы Клинтон, вероятней всего она выдвинет кандидатуру Йеллен на повторный срок, а вот если у руля будет Трамп – о втором сроке для Йеллен можно забыть.

А как же рынок?

По итогам дебатов, где по социальным опросам выиграла Клинтон, рынок реагировал повышением. Третий раз был не исключением. Хоть и самое слабое движение вверх, но все же было. Индекс широкого рынка S&P 500 вырос на +0,75%, так как рынкам больше нравится более предсказуемая и размеренная политика Клинтон, чем Трампа, как я уже писал ранее.

Как и ожидалось, наиболее активно на победу Клинтон в дебатах отреагировал мексиканский песо. Но в данной паре USD/MXN можно обратить внимание не только на краткосрочную волатильность сразу после дебатов, но и на движение, начиная с первых дебатов вплоть до этих, так как мексиканский песо уже реагирует на возможную победу Клинтон, вероятность чего растет. В паре с американским долларом он продемонстрировал укрепление (USD/MXN -7.4%).

Итоги

В случае победы Хилари Клинтон присматриваемся к компаниям чистой энергии (Solarcity), высокотехнологическим и тем, которые работают в сети Интернет (Amazon, Alphabet), медицинским компаниям (Pfizer, Biomarin), мексиканскому песо – MXN и рассчитываем на рост американского доллара.

Если же произойдет сюрприз (аналогичный с BREXIT) и победит Дональд Трамп, нужно затаривать компании сектора тяжелого машиностроения, продавать мексиканский песо и вообще – покупать индекс DJ30.

P.S.

Недавно, я принял решение завести собственный блог. Более того - авторский аналитический ресурс, где можно получать качественную и своевременную информацию, ведь именно она двигает рынок, а порой её так не хватает) Если вы разделяете мои взгляды и вам интересен доход от торговли на финансовых рынках, подписывайтесь на мою страничку с прибыльными сигналами и тематическим контентом!!! Не пожалеете! ;)

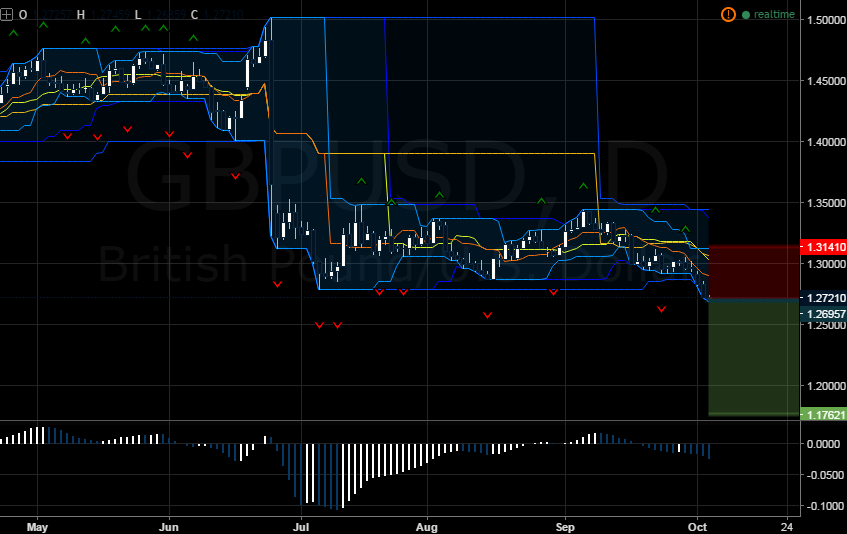

Валютная пара GBPUSD пробила локальную линию поддержки, которая была сформирована после результатов референдума (BREXIT) 23 июня текущего года. Длительное снижение британского фунта по отношению к американскому доллару сформировало нисходящую волну, которая может дать начало новому нисходящему тренду. Таким образом, рекомендую открывать короткие позиции по валютной паре GBPUSD

Разносторонняя статистика Великобритании

Инвесторы нацелили внимание на текущую статистику по Великобритании. В этом квартале все макростатистические данные от туманного Альбиона будут включать в себя результаты референдума. Положительная статистика (инфляция, промышленное производство, сектор услуг и финансов) растут благодаря ослаблению фунта к 30-летнему минимуму.

Дешевый фунт как "панацея"

Дешевый британский фунт решает проблемы инфляции в регионе, а также благоприятно влияет на сальдо баланса страны. Продукты, которые произведены на территории объединённого королевства, снизились в цене и, таким образом, внешний покупатель может получить тот же товар, но уже по более выгодной цене. По этой причине растет спрос на продукты Великобритании.

Дорогой доллар способствует снижению пары GBPUSD с двойной силой

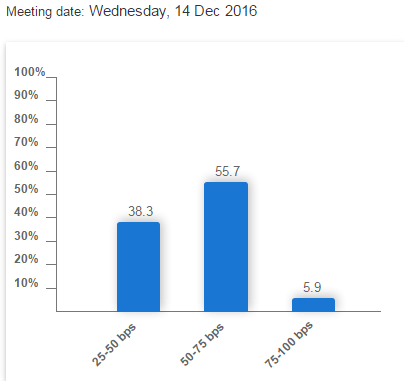

С другой стороны, давление на котировки GBPUSD оказывает монетарная политика ФРС. Напомним, что Центробанк ФРС взял курс на ужесточени. В своих вербальных заявлениях Джанет Йеллен и ряд представителей ФРС заявляли о том, что есть все основания для повышения ставки в текущем году, если макроданные США будут на нормативных уровнях (тех, на которых они находятся сейчас). На сегодняшний день, 55.7% игроков рынка ожидает повышения ставки на заседании, которое будет 14.12.2016.

Вероятность повышения % ставки ФРС на заседании 14.12.2016

Процесс выхода Великобритании из ЕС начнется весной 2017

Так как новый премьер министр объединённого королевств – Тереза Мей заявила о том, что процесс выхода Великобритании с ЕС начнется весной 2017 года, котировки GBPUSD с начала текущей недели открылись «гэпом» вниз. Текущая ситуация отображает ряд технических сигналов, которые указывают на продолжение нисходящего тренда.

Нисходящий канал

На дневном таймфрейме прослеживается нисходящий канал, который взял свое начало с первой половины сентября после отбития от локального максимума. Сейчас же котировки GBPUSD опустились ниже 30 летнего минимума и продолжают свое нисходящие движение. Котировки GBPUSD пробили технический индикатор Alligator, что является сигналом к открытию коротких позиций. Также индикатор АО сигнализирует о нисходящей силе рынка. Пробитие 55-и дневного канала Дончиана является также сигналом и фильтром, определяющим новый нисходящий тренд.

Точка для входа

Таким образом, точкой для входа послужит фрактальная зона (1.26957). Уровнем ограничения риска, выступит верхняя граница 20 дневного канала Дончиана (на данный момент -1.31410). Важно: при нисходящем движении GBPUSD, уровень Stop loss выставлять на нижнюю границу 20 дневного канала Дончиана. Первой целью станет отметка в 1.17621. В случае сильного тренда и перехода уровня Stop loss в безубыточную зону, рекомендую убрать take profit и держать позицию по тренду. Рекомендуемый риск на сделку: не более 1% от суммы депозита.

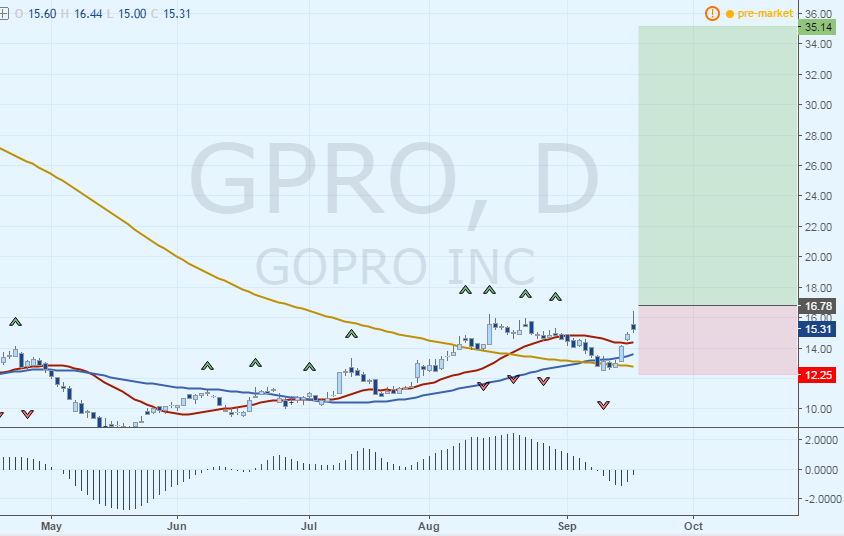

Данному высказыванию Уоррена Баффета уже несколько лет, но оно как никогда подходит под текущие рыночные условия. Фондовый рынок США заканчивает восьмой год подряд ростом, несмотря на колебания, вызванные страхами в связи с Brexit, Китаем и политикой ФРС. Сегодня рассмотрим довольно-таки известный актив, который, по моему мнению, является значительно недооцененным на рынке. Речь пойдет о GoPro.

Американская компания GoPro после IPO в 2014 году демонстрировала впечатляющие результаты. Акции компании с 28 долларов росли до отметки 98 долларов. После стремительного взлета стоимость ценных бумаг компании, разрабатывающей экшн-камеры, опустилась до 8.65$ и на сегодняшний день закрепились за ценой в 15.31$.

Текущая ситуация на рынке

Компания GoPro второй год подряд находилась на рынке без новых продуктов. Последним сенсационным гаджетом стал GoPro HERO 4, который вышел еще осенью в 2014 году. Некоторые улучшения получил GoPro HERO 4 Session, но в целом являлся усовершенствованным вариантом предыдущей версии. Что получается?После того как в июне 2014 года компания прошла IPO, она выпустила только 1 продукт? И да и нет. Действительно, новых экшн-камер мир уже не видел 2 года, но в то же время компания активно занималась разработкой дронов и прочих комплектующих. Но основной продукт находился «в застое». Презентация 5-ой версии камеры затянулась более чем на полгода и каждый раз переносилась на новую дату. Но все же она состоялось! 19 сентября GoPro представила долгожданный дрон Karma и камеры HERO5 Black и HERO5 Session. Новая камера имеет ряд небольших улучшений по всем пунктам. Самый важный из всех пунктов, над которым трудилась GoPro, – это то, что оба девайса пятого поколения GoPro имеют опцию голосового управления.

Фундаментальные факторы

2 года без внедрения инновационных продуктов сказались на результатах финансовой деятельности компании. Финансовые показатели компании с конца 2015 года перешли в отрицательную зону. EPS с 0.99$ упал до -0.52$. Выручка упала с рекордных 633,9 миллионов до 220,8. RoE, RoA, RoI все также в отрицательной динамике и составляют -31.13%, -21.75% и -29.81% соответственно. Ближайший отчет компании 27.10.2016, и большинство игроков рынка ожидают рост выручки, чистой прибыли и доходности на акцию. Однако в данный отчет вряд ли попадет статистика продаж нового гаджета пятого поколения, и я бы ориентировался на отчет во время новогоднего ралли.

Фундамент на покупку GoPro не просто «сырой», а вообще отсутствует. Однако цена в 15$ так и манит воспользоваться стратегией Баффета, ведь в случае положительных данных, можно будет зафиксировать 100% роста актива. А если даже акции «скатятся» к 0, во что слабо верится, то получим -100%, но Stop Loss нам этого не позволит.

Технические факторы

На недельном тайм фрейме среднескользящая МА (20) выступила поддержкой для роста цены. Канал, в котором перебывают акции компании GoPro, тестирует сейчас верхнюю границу, пробитие которой будет первым «звоночком» роста стоимости бумаг. Пересечение МА(20) МА(50) снизу вверх станет уже вторым фильтром роста бумаг GoPro.

На дневном графике уже отображается МА (200), которую пересекли МА(20) и МА(50). В данном примере сигналы от МА были не запоздалыми, а опережающими. Это можно рассмотреть, как некий оптимизм со стороны рынка. Технический индикатор АО переходит в положительную зону. Пробитие 0 границы будет свидетельствовать о смене тренда.

Рекомендации

Вся суть данной операции заключается на простом принципе приобретения недооцененных активов. Входом послужит фрактальная зона на отметке 16.78$. Уровнем стоп-лосс выступит отметка в 12.25$. Целью станет цена в 35.14$, которая является границей исторического локального минимума.

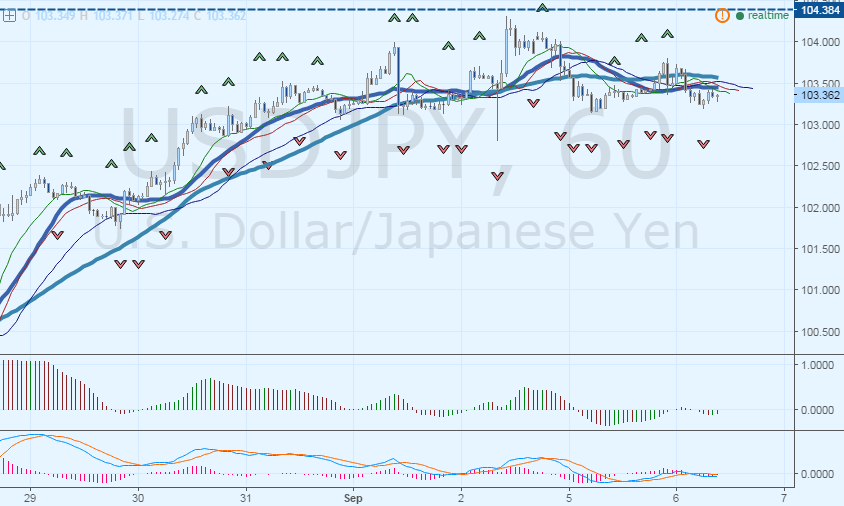

С начала текущего года котировки валютной пары USDJPY находятся в нисходящем тренде. Неоднократные стимулы со стороны Банка Японии не привели к желаемому результату, да более того, только усугубляли текущие проблемы.

После конференции в Джексон-Хоул, 26.08.2016, и результатов Nonfarm 02.09.2016, американский доллар укрепился ко всей корзине основных валют и к японской иене, без исключений. Котировки USDJPY пробили верхнюю границу нисходящего канала, что является сигналом для игроков рынка о смене тренда.

Рис.1. Динамика валютной пары USDJPY, H1

Монетарная политика Банка Японии

«Абэномика» Японии, которая нацелена на смягчение денежно-кредитной политики, не даёт ожидаемых результатов. Новый пакет стимулирования (QE) составил 28 трлн. иен или 278 млрд. американских долларов. Помогут ли данные меры снизить стоимость японской иены на валютном рынке? Вряд ли. Дело в том, что после снижения ставки (январь 2016) в отрицательную зону (-0.1%), иена только подтвердила статус валюты-фондирования. Имея обратную корреляцию с Nikkei225, который за год упал более чем на 20%, иена укреплялась на рынке. Паника на бирже вызывала спрос на валюту. Инвесторы предпочли хранить сбережения не на рынке (скупая акции компаний), а в валюте. В банк ведь тоже не понесёшь, так как отрицательная процентная ставка не привлекательна в плане инвестиций. К тому же, учитывая факт дефляции Японии, хранение средств «в денежном мешке под кроватью» было лучшим из всех зол.

Монетарная политика США

Комментарии главы ФРС Джанет Йеллен и представителя ФРС Стэнли Фишера, дали понять, что повышение процентной ставки уже близко и, вполне вероятно, оно состоится на ближайшем заседании, которое произойдёт в сентябре. Макропоказатели Соединённых Штатов демонстрируют уверенный рост. Рынок труда уже достиг целевого показателя в 5%, а базовая инфляция уже давно перевалила за 2%. Вероятность повышения процентной ставки в сентябре составляет 27%, по мнению аналитиков Wall Street.

Дивергенция монетарной политики (Банк Японии нацелен на смягчение, в то время как ФРС США проводит политику ужесточения) вызывает рост стоимости валютной пары USDJPY и является фундаментом для открытия длинных позиций.

Технические факторы роста USDJPY

На часовом, а также дневном таймфрейме сформировался ряд технических сигналов на покупку валютной пары:

Технический индикатор Awesome Oscillator прошел зону «обнуления» что свидетельствует о смене тренда.

Пересечение линии MACD линии Signal свидетельствует о формировании нового тренда. Обновление гистограмм в положительную зону является подтверждающим фильтром данного движения.

Котировки USDJPY пробили линии баланса индикатора Alligator, что свидетельствует о смене тренда и значительной его «силе».

Пробитие средней скользящей (МА).

Рекомендации

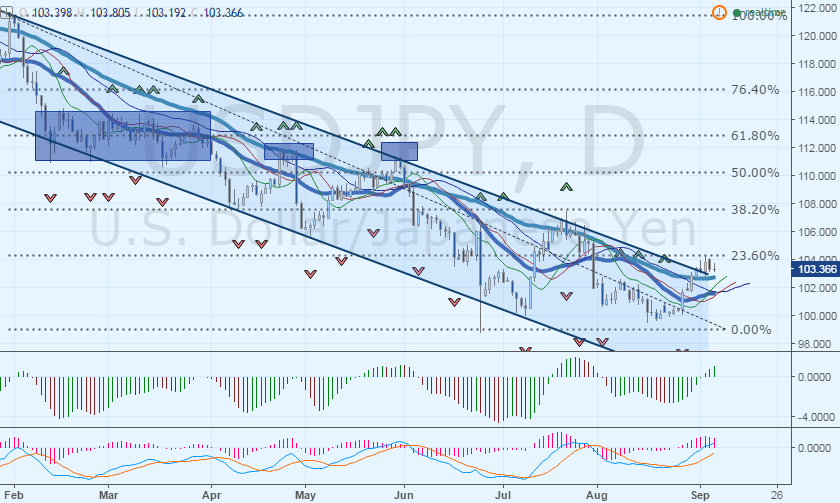

На графике видно, что уровень Фибоначчи между 38.2% и 50% неоднократно тестировался валютной парой USDJPY. Зоной возможной коррекции является уровень Фибоначчи в 23.6%.

Для того чтобы избежать возможной коррекции и просадки, следует открывать длинные позиции после явного пробития зоны сопротивления. Точкой входа послужит фрактальный диапазон – 104.384. Это локальный максимум на H1 и выше коррекционного уровня Фибоначчи в 23.60%. Целью выступит ценовая отметка в 108.780. Это значительно ниже исторических коррекционных зон и 50% по Фибоначчи: уровнем ограничения убытка послужит отметка в 102.580, что ниже линий баланса технического индикатора Alligator, пробитие которого станет сигналом о снижении стоимости USDJPY и соответственно выходом из позиций.

Транснациональная американская компания Visa завершила процесс слияния с европейским аналогом Visa Europe Напомню, что еще в ноябре 2015 года американское предприятие приобрело европейский аналог за 21.2 млрд. евро. Visa Europe принадлежит 3,7 тыс. европейским банкам. Таким образом, слияние позволит американской компании нарастить клиентскую базу, увеличить среднедневной оборот и активы, что благоприятно отразится на стоимости акций. Только после объявления о слиянии в ноябре акции выросли на 9.56%.

Рис.1. Динамика стоимости акций компании Visa, D1

Перспективы роста стоимости акций компании Visa сохраняются. Финансовые показатели продолжают находится в зеленой зоне, а доходы компании растут уже пятый квартал подряд. В годовом же диапазоне, за последние 4 года выручка компании продемонстрировала рост на 25%. Показатели рентабельности и ликвидности находятся на нормативной отметке. Так, показатель текущей ликвидности составляет 4.74, что выше норматива 2.5, а быстрая ликвидность находится на отметке в 2.25, что так же полностью удовлетворяет условие от 1.5 до 2.5. Рентабельность капитала составляет 5.9%, что свидетельствует о том, что с каждого 1$ прибыли, инвестор зарабатывает около 6 центов.

Сценариев торговли нынче всего два и оба на рост стоимости акций Visa.Первый будет заключаться в покупках от текущих цен, второй же от зоны сопротивления. Сейчас ценовая отметка акций компании Visa тестирует уровень Фибоначчи в 50%, которая одновременно является зоной поддержки стоимости ценных бумаг и психологическим уровнем 74$. Если торговать по первому сценарию то наиболее приемлемым вариантом является покупка акций от данного уровня поддержки с первой целью в 80$ за акцию. Уровнем стоп-лосс выступит психологический уровень поддержки в 72$, что немного ниже уровня Фибоначчи 38.2%. Если же работать по второму сценарию (по которому я буду вести торги) и покупать от зоны поддержки то следует дождаться явных сигналов на покупку. С технической точки зрения, пересечение среднескользящих станет сигналом о прекращении нисходящего движения, вызванного паникой на рынке в связи с Brexit. Также «тройное позеленение» АО станет подтверждающим фильтром о прекращении нисходящего тренда. Таким образом отметка 38.20% по Фибо станет зоной покупки с той же целью в 80$. Уровнем СЛ выступит отметка в 69$. В итоге за вторым сценарием получаем выше % доходности и меньше процент риска связанный с открытием ордеров по текущим ценам.

Начало лета для ряда крупных инвестиционных фондов и агропромышленных компаний означает одно – конец посевов зерновых. Исходя из этого предлагаю рассмотреть ведущие активы аграрного рынка, который торгуется на Чикагской товарной бирже (CME).

Общая картина:

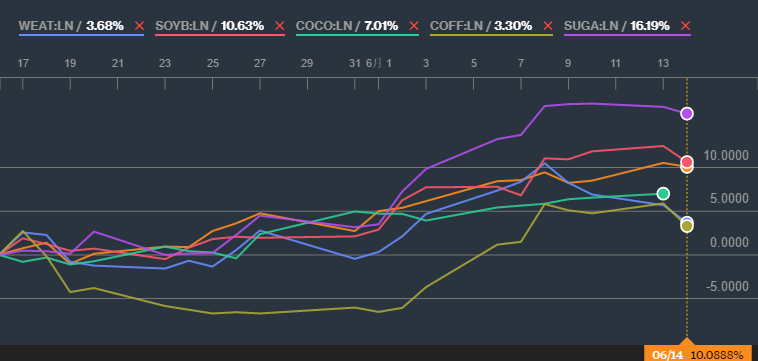

За последний месяц стоимость таких активов, как пшеница (+3.68%), кукуруза (+10.08%), соевые бобы (+10.63%), кофе (+3.30%), какао бобы (+7.01%) и сахар (+16.19%) продемонстрировали глобальный рост (рис.1). Рост агрокультурного сектора вызван оптимистичными отчетами от USDA, в котором департамент отнес состояние посевов к «отличным», нежели в прошедших лет. К тому же, по метеосводкам на весь июнь в северной и южной части Америки ожидается благоприятная погода для аграрного сектора.

Рис.1. Рост стоимости аграрных активов с мая по июнь

Разберем более подробно.

Пшеница (+3.68%)

По состоянию на 12 июня, согласно отчету USDA, состояние пшеницы с пометкой «отлично» оценивается в 12% от всех посевов. В среднем за 5 лет это значение не превышало 8%, а сейчас целых 12%. Безусловно, это рекорд за последний десяток лет! Состояние «хорошо» находится на отметке в 50%, а в прошлом году на эту дату составляло всего 38%. Общий объём посева составил 91%, и этот показатель выше аналогичных результатов ранее: 89%. Следует отметить, что уже идет сбор озимой пшеницы. 11% из посевов уже собрали. В целом качество пшеницы превысило прогнозы и Эль-Ниньо абсолютно не навредил. Учитывая это, фундамент для роста довольно-таки силён: за высшее качество производители будут просить больше денег, учитывая неизменность спроса и предложения на рынке.

С технической точки зрения, стоимость золотого зерна возвращается в канал после «выстрела» в начале июня. Ряд технических индикаторов (MACD,AO,MA) демонстрирует сигналы на продажу. Резонней всего будет дождаться коррекции и покупать зерно при первых же сигналах по более выгодной цене, чем сейчас.

Рис.2. Динамика стоимости пшеницы,D1

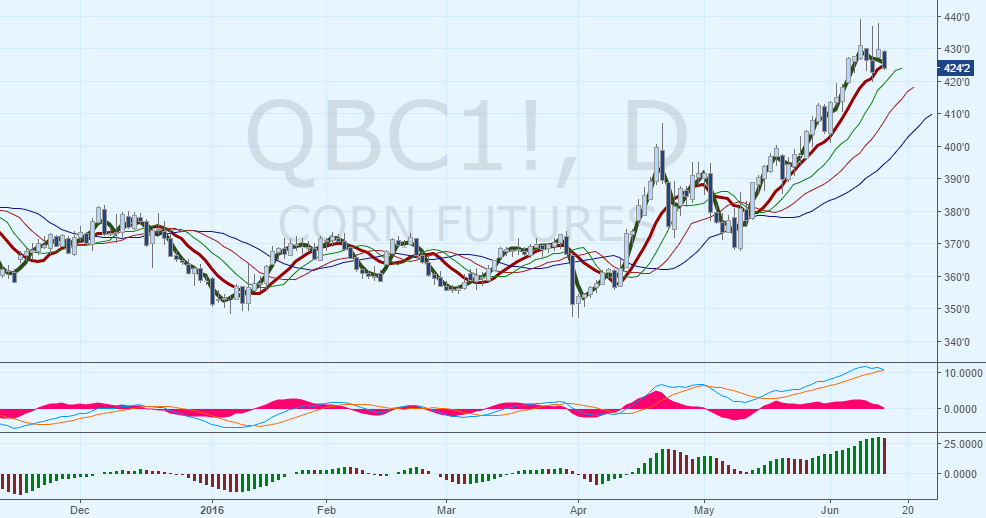

Кукуруза (+10.08%)

Как и пшеница, состояние посевов куда выше прогнозов и нормативов прошлых лет. Так сегодня уже засеяно 99% популярного на территории США зерна. Стоит отметить что в среднем с 2011 по 2015 года этот показатель составлял всего 92%. Рост спроса, со стороны потребителя США, отличное состояние агрокультуры стали драйвером роста для зерна. Банально но просто.

Зерно сейчас довольно таки перекуплено и идеальным сценарием является снижения к прошлому локальному максимуму, который к тому же находится на психологическим уровнем (400).Пересечение линии MACD линии Signal, переход гистограмм ниже 0, а также снижение АО являются подтверждающим сигналом к нашей цели.

Рис.3 Динамика стоимости кукурузы,D1

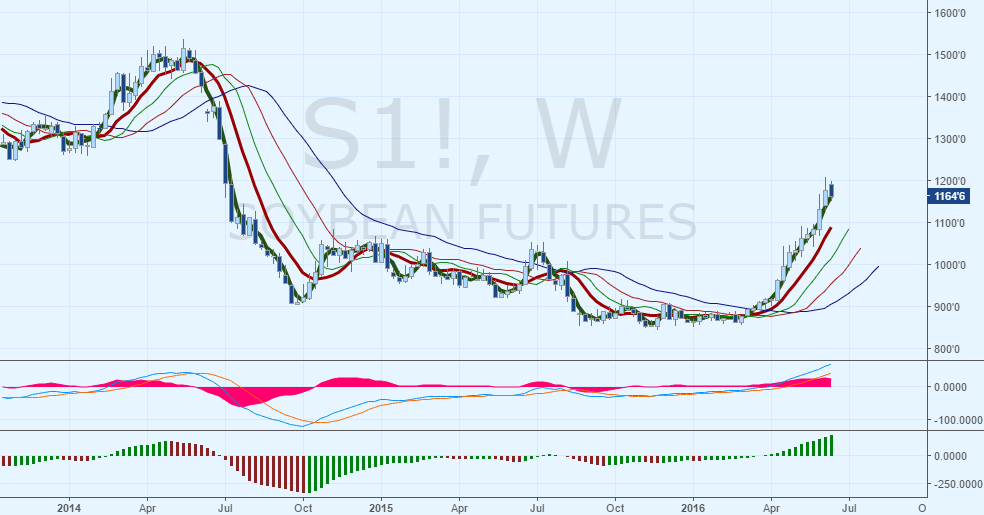

Соевые бобы (+10.63%)

Бобы также бьют рекорды. 92% уже засеяно против среднего значения в 87%. Состояние куда лучше, чем год назад: 62% в состоянии «хорошо» против 56% годом ранее. В прочем уже ничего нового. Все те же факторы. Да вот только рост начался еще задолго до этого и достиг пика 2014 года. Каких-либо перспектив сейчас нет. На неделях вырисовывается«пуш-сигнал» на продажу,так что следует подождать и рассчитывать на закрытие недельной свечи.

Рис.4. Динамика стоимости соевых бобов,W1

Кофе (+3.30%)

Оставляем в покое отчетность USDA и переключаемся на Бразилию. В случае с кофе, цены растут как раз из-за отсутствия каких-либо «благих» новостей. Низкий урожай провоцирует Бразилию раскупоривать запасы. Уменьшение предложения провоцирует рост кофе, пускай и небольшой, но всё же рост. В силу вступают и экономические законы. Напомню, что Бразилия активно девальвирует свой реал, обесценивание которого и провоцирует предприятия к увеличению уровню продаж со склада. Это и является фактором удержания кофе от более сильного роста.

Пробитие верхней границы канала, в котором актив был более чем 1.5 года, является сигналом на покупку от фрактала на недельном графике. К тому же, остальные индикатора «рисуют» покупку актива. Но, советую дождаться закрытия недели и по итогах принимать решения, чтобы иметь понимание ложный пробой или сигнальный.

Рис.5. Динамика стоимости кофе,W1

Какао бобы (+7.01%)

Еще с 2012 года на рынке «сладких бобов» наблюдается снижение спроса на бобы, но при этом рост на сам какао-порошок. То есть снижение импорта на бобы -> увеличение поставок порошка -> рост стоимости какао ввиду сокращения предложения на рынке. Спрос же в свою очередь с каждым годом растет, ведь производство сладостей довольно быстро развивается. С технической точки зрения это пожалуй лучший актив на покупку даже от текущих цен. Стоимости характерен «восходящий тренд» где, начиная с 2016 года, каждый лоу выше предыдущего, как и каждый хай. ПробитиеMA, линийAlligator и дивергенция на АО служат уверенностью в росте какао бобов к отметке в 3400.

Рис.6. Динамика стоимости какао бобов,W1

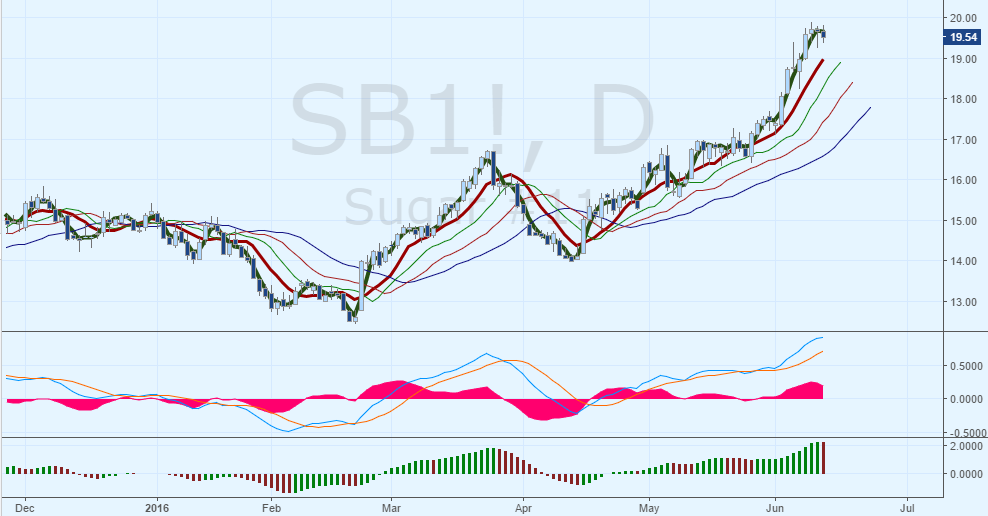

Сахар (+16.19%)

Рекордсмен нашего списка. Расписывать не стану, а наведу свой прогноз по данному сырью, который делал в апреле. Цель достигнута, а перспектив дальнейших нет. Дисбаланс между спросом и предложением, который я наводил в анализе, сохраняется, а вот поиск потенциала роста сейчас будет больше напоминать рулетку. Стоит дождаться коррекции и после уже покупать.

Рис.7. Динамика стоимости сахара,D1

Резюме:

Сырье растет. Растет довольно быстрыми темпами. Рекомендую пронаблюдать сейчас за данными активами и найти более «вкусные» точки для входа, так как в целом рынок выглядит «бычьим». Если у кого-то есть свои мнения по этому поводу, анализ или прогнозы – делитесь, будем рассматривать.

Институциональные инвесторы, в преддверии решений Центрального банка Соединённых Штатов, а также касательно Brexit подзабыли о ключевом игроке рынка, который прошлым летом наделал не мало шумихи. А именно о Китае. Китайская Народная Республика продолжает находиться в тени, пока мир перебрасывает взгляд с ОПЕКа на Британию, с Британии на ЕС, а после уже и на США. Китайская «красная машина» сейчас ушла на второй план и спряталась за скопом макростатистических показателей стран перечисленных выше. Однако рано еще списывать со счетов Китай.

Совсем недавно были опубликованы данные о сальдо торгового баланса Поднебесной. После публикации показателя периодом ранее, «партия» заявила о том, что она займется стимулированием экспорта с помощью увеличения налоговой возвратной ставки.

Налоговая возвратная ставка – это по своей сути та часть налога, которая будет возвращена китайскому производителю. К примеру: за n-периодов китаец заплатит 1000 юаней налога, а через некоторое время, когда Поднебесная пропустит эти деньги через себя, вернет предпринимателю 200 юаней. Теперь эта сумма возврата может быть больше!

Возвращаясь к макропоказателю, сальдо торгового баланса продемонстрировало положительную динамику, хотя оно гораздо хуже прогнозов: факт составил 49.98 млрд. долларов при прогнозе в 58 млрд. долларов. Но самым важным оказалось рекордное увеличение уровня импорта (-0.2%).

Рис.1. Последние показатели сальдо торгового баланса

Увеличение импорта и стало одной из причин отклонения от прогнозированных значений. Но еще одним немаловажным фактором стал тот момент, что обещанная возвратная ставка так и не изменилась, а осталась на том же уровне.

С чего вообще пошла данная практика в Китае? Все просто. Китайский предприниматель настолько предприимчив и добр, что в своих таможенных декларациях не упоминает о рекламных материалах, которые приходят на территорию страны, куда был отправлен товар (а у нас каждый буклет и даже ручка должны быть задекларированы). Да более того, для простоты расчета товары стали приходить не в штуках, а в тонах! Какая реакция будет у таможенного брокера, когда ему придет контейнер с тонной телефонов и что ему делать? Считать конечно же.

Снижение или не снижение этой возвратной ставки не поможет решить данную проблему выйти на нужный уровень ВВП. Нужны определенные реформы в данном сегменте. Если смоделировать ситуацию, что все-таки реформы произойдут, и Китай наконец-то перейдет на новую систему перерасчета ВВП, то мы сможем увидеть не рекордно низкий прирост экономики в 6.8%, а «выстрел» валового внутреннего продукта Поднебесной до отметки в 10%!

Американская компания NVIDIA занимается разработкой графических процессоров (в основном для компьютеров). Помимо этого, компания активно ведет разработки в сфере построения системной логики. На сегодняшний день в компании нет как таковых конкурентов на рынке, ведь Intel ведет разработки в создании процессоров, а NVIDIA выбрала более узкий профиль. Это позволило предприятию более чем за 20 лет на рынке сделать имя, нарастить клиентскую базу и капитал предприятия. Средний рост компании составляет 10% в год (в периоды роста рынка), что является одним из наиболее больших показателей среди «компаний со стажем».

Текущая ситуация

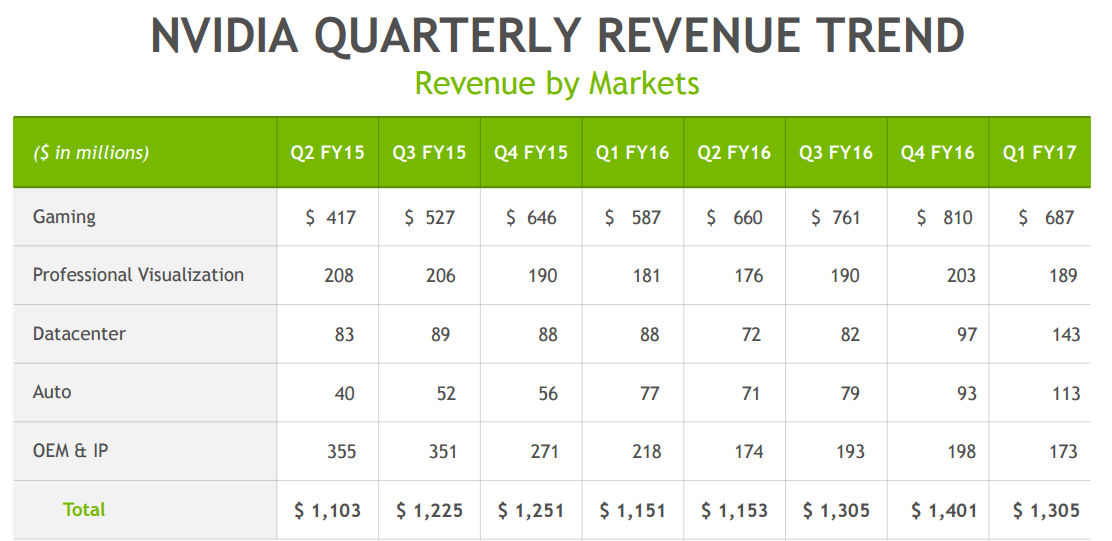

12 мая компания обнародовала финансовые показатели, которые вызвали фурор на фондовом рынке. Возрастание спроса на качественный продукт от разработчиков игровых консолей позволило компании превысить прогнозы аналитиков и достичь выручки 1.3 млрд. долларов (что на 13% больше годом ранее). Показатель доходности на акцию вырос на 38%, что привлекает внимание инвесторов. Чистая прибыль компании выросла до 196 млн. долларов по сравнению с аналогичным кварталом годом ранее – 134 млн. долларов.

Рис.1. Квартальная динамика выручки компании NVIDIA по секторам

Положительная финансовая отчетность и прогнозы, которые указывают на рост, подтолкнули акции компании к историческим рекордам. Так, в течение года (с мая 2015) акции NVIDIA выросли более чем в 2 раза! С ~22$ за акцию до 46$.

Фундаментальные факторы

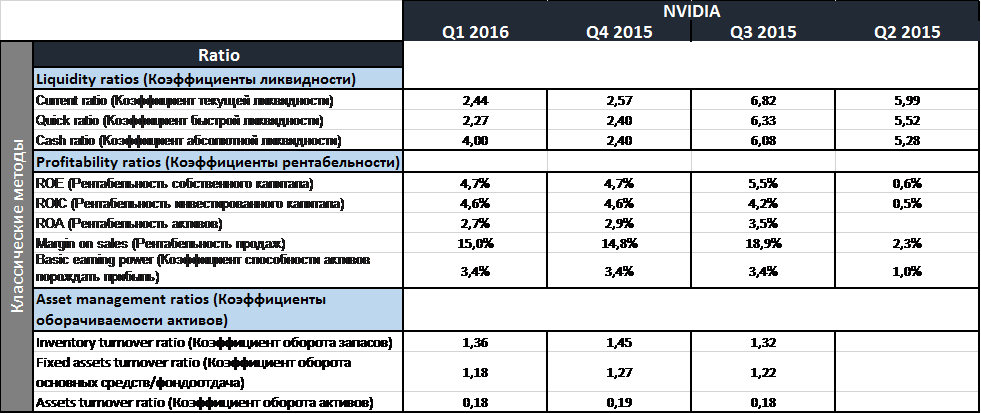

Так как рассматриваем инвестирование в компанию не в долгосрочных целях, анализ финансовых показателей брал с квартальных данных. Согласно фин. показателям NVIDIA, коэффициенты ликвидности имеют значение выше нормативов, что свидетельствует о том, что при необходимости компания без проблем сможет погасить краткосрочную задолженность. Положительная динамика показателей ликвидности связана с ростом активов компании на протяжении 4х кварталов. Что касается показателей рентабельности, то на каждый вложенный доллар компания генерирует в среднем 5 центов чистой прибыли. Данное значение находится ниже рыночных нормативов. Как правило, норматив для развитых стран составляет около 8-12%. Отклонение от рыночных нормативов связано с ростом обязательств с 2794 млн. до 2912 млн. долларов на протяжении четырех кварталов.

Таблица 1

Показатели ликвидности и рентабельности компании NVIDIA

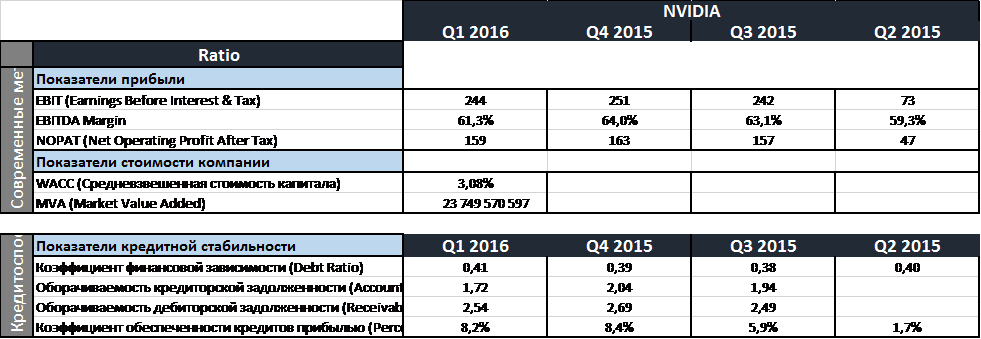

Показатели прибыли компании свидетельствуют о положительной динамике. В первую очередь это связано с ростом выручки и спросом на продукцию NVIDIA от компаний, которые занимаются разработкой игровых консолей. Показатель EBIT (доход до выплаты налогов и процентов) вырос на 70% по сравнению со вторым кварталом 2015 года. Debt Ratio, или же показатель автономии, удовлетворяет соотношения заемного и собственного капитала, но находится ниже нормы 0.6-07. Этим можно объяснить низкую рентабельность предприятия, так как NVIDIA большую часть своей деятельности финансирует за счет собственного капитала.

Таблица 2

Показатели прибыли и кредитной стабильности NVIDIA

Подводя промежуточный итог фундаментальных факторов, можно с уверенностью сказать, что финансовые показатели более чем удовлетворяют желаемые прогнозы Wall Street и аналитиков NVIDIA.

Технические факторы

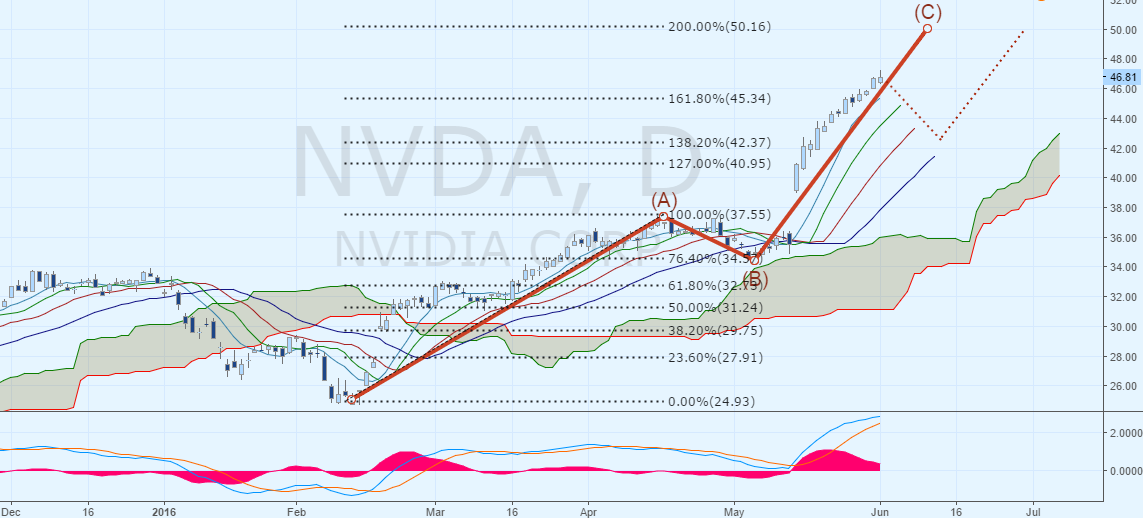

Последний год акции компании перебывают в устойчивом «бычьем» тренде. Импульс после отчетности 12 мая только спровоцировал более агрессивный рост. С февраля 2016 акции вошли в первую волну А и после отскока от уровня Фибоначчи (76.40%) сформировали импульсную волну С. Пробитие уровня 161.80% (или 45.34$ за акцию) является сигналом к дальнейшему росту стоимости акций компании NVIDIA. Все технические индикаторы указывают на рост. Средний истинный диапазон (ATR) указывает на возврат к нормативным значениям актива, что может послужить сигналом к уверенному росту стоимости ценных бумаг NVIDIA.

Рис.2 Динамика стоимости акций компании NVIDIA

DCFмодель

Таблица 3

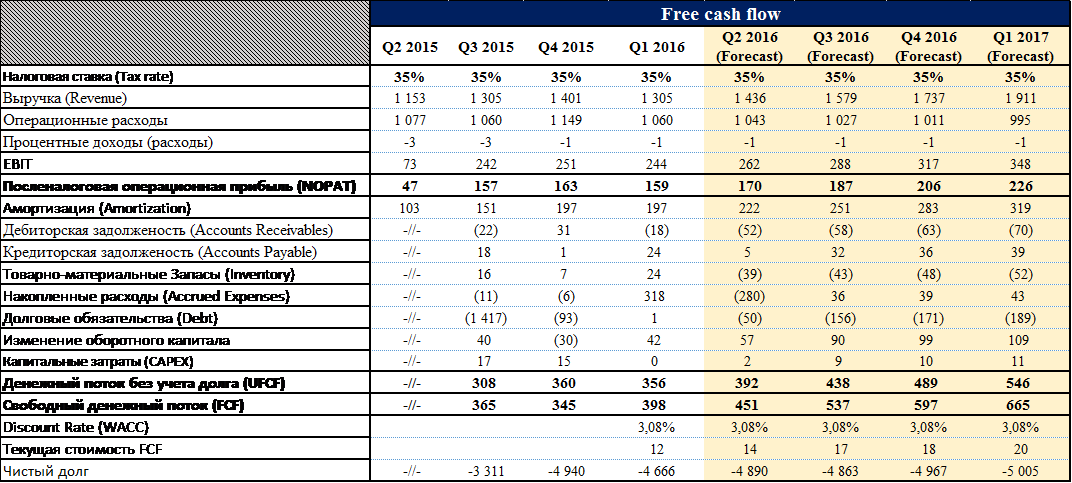

Прогноз Free cash flow компании NVIDIA

Таблица 4

DCF модель

Согласно DCF модели, на первый квартал 2017 года стоимость одной акции NVIDIA составит 59.79$. Текущая стоимость одной акции является недооцененной (46$), что дает нам основания предполагать рост котировок ценных бумаг на 28%. Благодаря росту чистого денежного потока (Free cash flow), цель является достижимой.

Рекомендации

DCF модель, а так же технические и фундаментальные факторы указывают на рост стоимости акций. Но как бы там ни было импульс затихает, и здесь есть 2 выхода:

1) В случае отката покупать акции по более выгодней цене. Откат может вернуться к уровню Фибоначчи в 138.20% (42.37$) и отбиться от «челюстей Аллигатора».

2) Покупать от текущей цены. Тренд на рост и фундаментальные факторы дают основания не жадничать и инвестировать уже сейчас.

Первый или второй метод будет зависеть от периода инвестирования. В любом случае целью станет психологическая отметка в 50$ или уровень Фибоначчи в 200%.

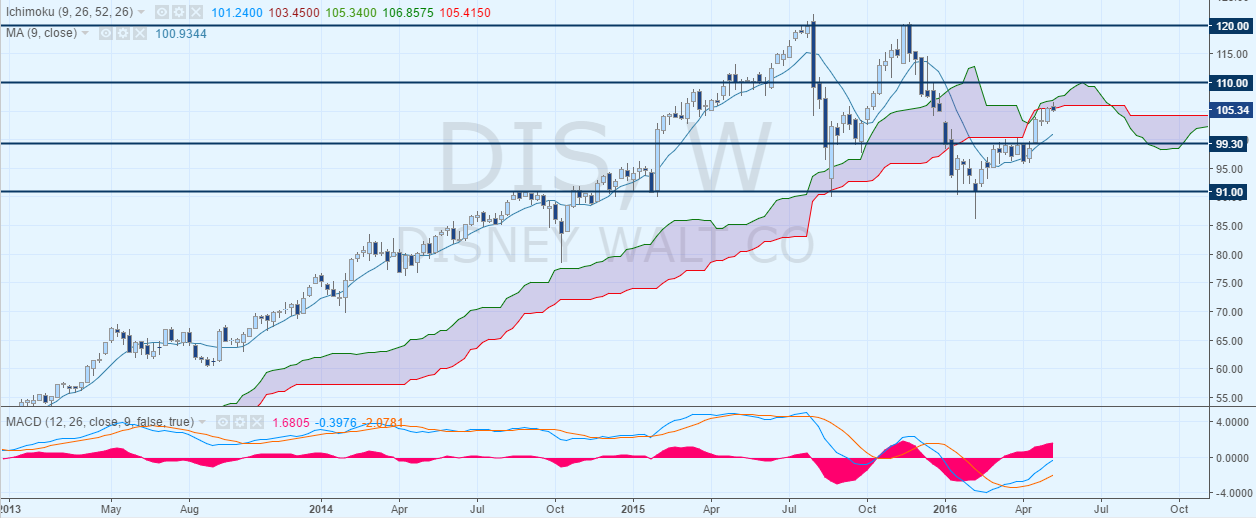

Ранее мной был проведен анализ доходов компании Walt Disney, в котором были рассмотрены фундаментальные факторы движения стоимости акций DIS. По итогам анализа я дал рекомендации дождаться отметки в 100$ за акцию и после закрепления результата – открывать сделки на покупку. На сегодняшний день акции компании достигли 105 долларов.

Рис.1. Динамика стоимости акций компании WaltDisney, W1

Причиной стабильного роста стоимости акций стал дополнительный доход сектора «Studio Entertainment» (киностудииWalt Disney), к прибыли которого относится выручка с кинопрокатов. Это позволило перекрыть потери «Media Networks» (ряд медиа-холдингов) в особенности сети каналов ESPN и приумножить выручку компании. Операционная доходность сегмента «Studio Entertainment» выросла на 86%, в то время как «Media Networks» продемонстрировала снижение на 6%. В абсолютных значениях первое выросло с 544 млн. долларов до 1.014 млрд., а второе снизилось с 1.495 млрд. к 1.412 млрд. и по-прежнему занимает лидирующую позицию в генерировании выручки компании.

Дополнительным драйвером роста станет выручка компании за второй квартал. Так, после продолжения «Звездных войн», киностудия выпустила еще ряд кинолент, которые завоевали публику. 182 млн. вырученных долларов за прокат «Первый мститель: Противостояние» за одни выходные поспособствовали достижению рекорда – компании WaltDisney потребовалось всего 128 дней, чтобы выручить 1 млрд. дохода за кинопрокат. Таким образом компания обошла своего конкурента Universal, которому принадлежал рекорд в 165 дней. Если доход компании будет на том же уровне, то мы увидим новый рекорд уже внутри компании Walt Disney, как максимальную годовую выручку с сегмента «Studio Entertainment».

Следует отметить, что новая финансовая отчетность компании будет обнародована уже сегодня после закрытия американской сессии. Текущий фундамент подбивает акции Walt Disney вверх. В случае положительных финансовых результатов, ценовые позиции стоимости акции продолжат движение вверх и станут еще более мощным сигналом к росту ценных бумаг DIS. Ближайшим уровнем поддержки выступит ценовая отметка в 99.30$ за акцию, вторым же уровнем станет локальный минимум в 91$. Первым уровнем сопротивления выступит психологическая отметка в 110$, в то время как вторая зона находится в локальном и историческом максимуме – 120$. На недельном графике технический индикатор MACD свидетельствует о росте ценовых позиций Walt Disney.

Следствия

Дождаться финансовой отчетности компании за второй квартал 2016 года;

В случае положительной отчетности определить наиболее оптимальную точку входа для длинных покупок, первой целью которой станет отметка в 120$ за акцию;

В случае отрицательной отчетности воздержаться от открытия длинных позиций (возможен вариант спекулятивной торговли на более мелких таймфреймах).