|

|

|

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 5,1% - до 653,7 млрд рублей. Драйвером роста стал сбытовой сегмент, чья выручка возросла на 11,2% - до 448,3 млрд рублей на фоне увеличения как объема отпуска, так и средних цен. Доходы от реализации электро- и теплоэнергии прибавили 2,5% на фоне увеличения выработки электроэнергии на 1,2% и отпуска теплоэнергии на 4,0%. Существенно сократились доходы в дивизионе «Трейдинг» (-28,4%) – до 41,9 млрд рублей – на фоне укрепления курса рубля и снижения объёмов поставок по направлениям Белоруссии, Грузии, Китая, Эстонии и России в соответствии с рыночной конъюнктурой. Выручка в сегменте зарубежных активов сократилась более чем на 15%, в том числе, и из-за укрепления курса национальной валюты. Операционные расходы возросли на 5,8% на фоне опережающего выручку увеличения затрат на покупку и передачу электроэнергии (430,1 млрд рублей, +6,4%). Причинами такой динамики стал как рост тарифов, так и объем реализации в сбытовом сегменте. В итоге операционная прибыль составила 40,7 млрд рублей (-45,6%). Такое снижение связано с отражением в прошлогодней прибыли дохода от выбытия пакета Иркутскэнерго. Без учета этого фактора операционная прибыль снизилась на 5,3%. Финансовые доходы сократились на 2,3% до 7,6 млрд рублей из-за снижения процентных доходов. Финансовые расходы сократились почти в 3 раза на фоне уменьшения долговой нагрузки. В итоге чистая прибыль Интер РАО ЕЭС сократилась на 40,8% – до 40,3 млрд рублей. По итогам внесения фактических данных мы незначительно повысили прогнозы финансовых результатов компании в части выручки корректировки выручки от трейдинга и прочей деятельности.

Акции компании обращаются с P/E 2017- порядка 7 и P/BV 2017 около 1 и не входят в число наших приоритетов. ___________________________________________

|

|

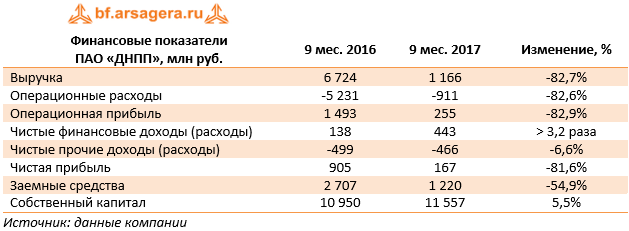

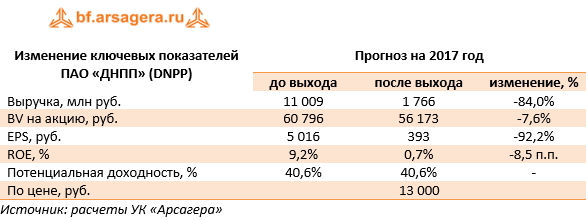

ДНПП раскрыло отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании во втором квартале осталась на низком для компании уровне (1,2 млрд руб.), что можно объяснить низким уровнем оплаты по заключенным контрактам. В результате по итогам полугодия снижение составило 82,7%. Операционные расходы снижались аналогичными темпами (-82,6%), составив 911 млн руб., в результате операционная прибыль снизилась на 82,9%, составив 255 млн руб. Чистые финансовые доходы увеличились более чем в три раза до 443 млн руб. на фоне отсутствия процентных выплат в отчетном периоде. Долговое бремя компании осталось на уровне 1,2 млрд руб. Отрицательное сальдо прочих доходов/расходов незначительно сократилось до 466 млн руб. В итоге компания зафиксировала чистую прибыль в размере 167 млн руб., при этом третий квартал оказался убыточным для компании (-12,5 млн руб.). Судя по всему, акционерам на улучшение финансовых показателей в текущем году рассчитывать не приходится. Напомним, что ДНПП является производителем зенитных управляемых ракет для зенитных ракетных комплексов (ЗРК) средней дальности (сухопутный вариант – «БУК»). Основные надежды были связаны с принятием на вооружение российской армией нового ЗРК – БУК-М3. Предполагалось, что после завершения испытаний новый ЗРК начнет серийно поставляться в российские войска. Однако по состоянию на конец 2016 года в армию был поставлен всего один бригадный комплект (восемь пусковых установок). Сведений о новых поставках в текущем году не поступало. Таким образом, по определенным причинам поставки нового ЗРК, а вместе с ними - и управляемых ракет задерживаются, что и сказалось на финансовых показателях ДНПП в текущем году. Видимо, основные платежи по контрактам переносятся как минимум на следующий год. На это указывают, в частности, резко выросшие остатки по балансовой статье «товарно-материальные запасы» (с 9,3 млрд руб. до 19,5 млрд руб. в текущем году). По мере реализации продукции эти запасы будут трансформироваться в выручку ДНПП. По итогам вышедшей отчетности мы резко понизили прогноз финансовых показателей на текущий год. В то же время прогнозы на будущие годы мы оставили без изменений. В результате серьезных изменений в потенциальной доходности акций не произошло.

Мы полагаем, что основной негативный эффект для акционеров компании заключается в том, что дивиденды по итогам 2017 года окажутся символическими или вовсе могут быть не выплачены. В дальнейшем же мы ожидаем сохранения дивидендных выплат как минимум на уровне последних лет. Исходя из котировок на продажу в системе RTS Board (13 000 рублей за акцию), капитализация компании составляет 2,7 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Бумаги компании продолжают оставаться одним из наших приоритетов в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона». ___________________________________________

|

|

Вчера в сети Bitcoin Cash состоялся хардфорк, однако огромного ажиотажа на криптовалютном рынке данное событие не вызвало. Это явно свидетельствует о том, что BCH еще далеко до популярности оригинального биткоина. Тем не менее, многие пророчат ему весьма успешное будущее, особенно, после вчерашнего изменения протокола. Целью хардфорка Bitcoin Cash являлось улучшить производительность сети и сделать криптовалюту более устойчивой к кибератакам. Был изменен алгоритм перерасчета сложности вычислений, а также была достигнута предсказуемость времени подтверждения транзакции. Этот показатель теперь будет составлять 10 минут. Сразу после внесения изменений в протокол, доходность майнинга Bitcoin Cash практически сравнялась с аналогичным показателем Bitcoin, хотя до хардфорка оригинальный «биток» добывать было в три раза выгоднее. Чуть позже BCH и вовсе обошел своего конкурента, что несомненно привлечет к сети новых майнеров. В преддверии хардфорка цена Bitcoin Cash поднялась до $2300, но позже резко обвалилась до $1257. «Сын» оказался достойным подражателем своего «отца» и также отреагировал на изменения протокола небывалым всплеском волатильности. Кстати, существует мнение, что скачки стоимости криптовалют имеют исключительно спекулятивную природу. Крупные игроки намеренно поднимают стоимость актива, а потом обрушивают ее. А чтобы поддерживать статус нерегулируемости криптовалют, они приурочивают эти манипуляции к важным событиям вроде хардфорка. Как бы там ни было, но все больше людей считают, что Bitcoin Cash имеет все шансы отобрать пальму первенства у Bitcoin. Его размер блока больше, что позволяет подтверждать транзакции быстрее и дешевле, а после обновления майнинг BCH стал более выгодным, чем добыча Bitcoin. Вполне вероятно, что майнеры будут постепенно переходить в Bitcoin Cash, что вызовет снижение хешрейта биткоина-старшего и сделает его менее привлекательным как для пользователей, так и для инвесторов. Роджер Вер, владелец портала Bitcoin.com, недавно заявил, что именно Bitcoin Cash является истинным биткоином, который отображает наследие Сатоши Накамото. Так может быть все-таки стоит обратить внимание на эту криптовалюту? Тем более, что ее стоимость чуть более чем за три месяца успела превысить отметку $1200, в то время, как оригинальному биткоину на это понадобилось 4 года. Подробнее о том, как заработать на криптовалютах, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/

|

|

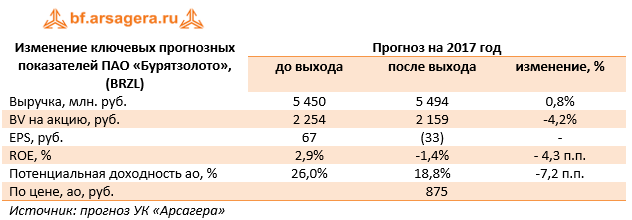

Компания Бурятзолото опубликовала отчетность по РСБУ за 9 месяцев 2017 г., а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании упала на 38,6% вследствие снижения объемов переработки руды и добычи золота (-30,1%), сокращения содержания золота в руде, а также более низких рублевых цен реализации (-11,7%). Вероятно, причиной такой неудовлетворительной динамики стало постепенное истощение разведанных запасов на лицензионных участках и снижении содержания золота в руде. Помимо этого, в пресс-релизе компании «Nordgold» говорится о произошедшем в марте текущего года несчастном случае на руднике «Зун-Холба», входящим в структуру «Бурятзолото». Операционные расходы компании выросли на 7,2% – до 4,3 млрд руб. Судя по всему, такая динамика объясняется расходами на ремонт золотоизвлекательной фабрики рудника «Ирокинда», который проводился в первом квартале текущего года. Кроме того, амортизационные отчисления выросли на 23% из-за ввода новых основных средств. В итоге на операционном уровне убыток составил 292 млн руб. против прибыли годом ранее. В блоке финансовых статей обращает на себя внимание сократившееся отрицательное сальдо прочих доходов/расходов, составившее 579,7 млн руб., что связано с переоценкой валютных финансовых вложений, составивших на конец отчетного периода 11,6 млрд руб. В итоге чистый убыток компании составил 437 млн руб. против прибыли в 870 млн руб. год назад. Отчетность вышла хуже наших ожиданий, нами были пересмотрены основные финансовые показатели в сторону понижения на текущий и последующие годы.

Нас несколько беспокоит столь резкое снижение объемов добычи на ключевых добывающих активах компании. Вполне возможно, что столь значительное сокращение связано с разовыми факторами. В целях предупреждения падения объемов добычи компания намерена инвестировать в развитие 1,6 млрд руб. как в осваиваемые, так и новые месторождения. Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2017 около 0,4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец квартала составили 11,6 млрд руб., в то время как текущая капитализация составляет только 6,5 млрд руб. ___________________________________________

|

|

С 8 ноября 2017 года региональное отделение eToro в России и СНГ возглавляет Георгий Вербицкий. Георгий Вербицкий - финансист, трейдер и управляющий активами с опытом работы на глобальных рынках более 10 лет. Блокчейн энтузиаст. Занимал различные позиции, связанные с развитием бизнеса в таких компаниях, как Microsoft Rus, Thomson Reuters, Tradingview. Георгий участвовал в основании ряда стартапов, в том числе сообщества частных трейдеров, консалтинговой компании по управлению личным капиталом, а также криптовалютного фонда, инвестирующего в блокчейн технологии. Экспертизу Георгия в области финтеха дополняет опыт в качестве ведущего программы “Рынки” на РБК ТВ и авторской программы про бизнес на радио. “eToro предоставляет уникальные возможности вложений в современные инновационные технологии, в том числе давая прозрачный и надежный способ инвестиций в блокчейн и криптовалюты - комментирует свое назначение Георгий Вербицкий. - Компания имеет огромный потенциал развития в России, реализацию которого я ставлю своей основной задачей в качестве регионального директора в России и СНГ”. Йони Ассия, CEO и основатель компании, о новом назначении в России: «Мы считаем, что Георгий является ценным активом для eToro. Он обладает глубокими знаниями в сфере финансовых рынков и криптовалют, а также опытом в развитии бизнеса. Совершенно точно, что он усилит рост нашего бизнеса и сможет улучшить продукты и услуги, которые мы предлагаем в России. Я уверен, что он сыграет важную роль в нашем развитии». ------ eToro – ведущая инвестиционная социальная сеть в мире. Объединяет более 6 млн зарегистрированных пользователей из 140 стран; каждый день в сети создаются тысячи новых аккаунтов. Миссия eToro – дать простой доступ к финансовым рынкам и сделать процесс трейдинга более социально ориентированным, понятным и прозрачным. С момента основания компании в 2007 году eToro зарекомендовала себя как лидер рынка в области социального трейдинга. Это было подтверждено признанием на выставке лучших инноваций в сфере финансовых и банковских технологий FinovateEurope 2014, 2015 и 2017 годах, где компания получала награды в категории Best of Show. В феврале 2017 награда была за систему копирования CopyFunds. По итогам 2015 и 2016 гг. компания eToro вошла в список крупнейших финансовых технологических компаний по версии TheFinTech50.

|

|

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 9 месяцев 2017 года. см. таблицу http://bf.arsagera.ru/mashinostroitelnyj_zavod_... По итогам 9 месяцев отчетность по-прежнему фиксирует снижение финансовых показателей (выручка почти на четверть до 24,9 млрд руб.; операционная прибыль – на 57,5% до 5,4 млрд руб.). К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием признания выручки по выполняемым контрактам. Напомним, что выручка у оборонных компаний в течение года формируется неравномерно. При этом стоит отметить символическую долю экспортной выручки в отчетном периоде; таким образом, практически полностью доходы завода получены от реализации контрактов с отечественным заказчиком (Министерством обороны РФ). Блок финансовых статей сильно ситуацию не изменил. Компания заработала 835 млн руб. в качестве процентов по вкладам, при этом процентные выплаты составили 97 млн руб. Положительное сальдо прочих доходов/расходов увеличилось более чем двое, составив 1,5 млрд руб. В итоге чистая прибыль снизилась на 46,6% до 6,1 млрд руб. Долг завода увеличился до 1,2 млрд руб., а денежные остатки на балансе составили 15,8 млрд руб. В результате чистая денежная позиция предприятия достигла 13,8 млрд руб. По итогам вышедшей отчетности мы несколько понизили наши прогнозы по выручке от гражданской продукции и подняли прогноз затрат. В итоге прогнозная чистая прибыль испытала незначительное сокращение. Мы продолжаем считать, что выручка и чистая прибыль завода в будущем будут показывать поступательный рост, отражая твердые позиции компании в оборонном секторе. В своем годовом отчете компания указывает, что портфель экспортных заказов составлен до 2018 г.; помимо этого, ведется активная работа по его дальнейшему увеличению. см. таблицу http://bf.arsagera.ru/mashinostroitelnyj_zavod_... Исходя из котировок на продажу в системе RTS Board (17 774 рублей), капитализация завода составляет 15,2 млрд руб., а мультипликатор P/BV – около 0,4. Машиностроительный завод им. Калинина продолжает проводить допэмиссии, в настоящий момент по открытой подписке размещаются еще 40 100 обыкновенных акций по цене 20 168 рублей, что превышает цену размещения предыдущей допэмиссии (12 600 рублей). Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________

|

|

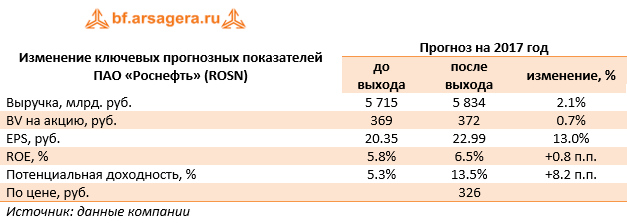

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2017 года. Напомним, что в ней отражена консолидация Башнефти, и рост операционных и финансовых показателей в полной мере не является органическим.

Добыча нефти компанией с учетом доли в зависимых предприятиях выросла на 11% до 170.8 млн тонн. Обратим внимание на тот факт, что без учета вклада Башнефти совокупный объем добычи увеличился всего на 0.6%. Выручка компании выросла на 22.9%, составив 4.3 трлн руб., что, прежде всего, было обусловлено включением Башнефти в корпоративный контур Роснефти. Доходы от продажи сырой нефти поднялись на 14.7% – до 1.8 трлн руб. Объем продаж нефти вырос на 6.9%, составив 95.7 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 6.6%, а на внутреннем рынке – на 11.1%. Экспорт нефти (за исключением поставок в СНГ) составил 88.3 % от общих продаж в натуральном выражении. Производство нефтепродуктов выросло на 18.4% – до 81.64 млн тонн, а выручка от их реализации увеличилась на 34.4% до 2.2 трлн руб. Объем продаж в натуральном выражении составил 82 млн тонн, показав рост на 18%, при этом средняя рублевая цена реализации на международных рынках выросла на 18.9%, а на внутреннем – на 6.4%. В итоге доходы от экспорта нефтепродуктов составили 1.18 трлн руб., увеличившись на 30.6%, а от продаж на внутреннем рынке – 896 млрд руб. (+34.5%). Выручка от продаж газа осталась на прошлогоднем уровне, составив 154 млрд руб. на фоне сокращения объемов реализации на 1.3%. Отметим заметный провал добычи газа (-7.4%) в зависимых компаниях. Операционные расходы компании увеличились большими по сравнению с выручкой темпами, составив 3.88 трлн руб. (+27.9%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+52.8%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на покупку нефти и газа (+38.8%). Амортизационные отчисления выросли на 26.1% в связи с приобретением активов Башнефти в октябре 2016 года, а также активов АО «Таргин» в декабре 2016 года. В итоге операционная прибыль компании снизилась на 9.4% – до 425 млрд руб. Чистые финансовые расходы снизились на 19.1% до 229 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 9 млрд руб. против отрицательных 55 млрд руб. годом ранее, при практически неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 109 млрд руб. (-1.8%). Кроме того, размер процентов к получению за отчетный период вырос на 37.9% до 80 млрд руб., проценты к уплате выросли на 19.1% до 168 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 930 млрд руб. – до 3.85 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1.6 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам. В итоге чистая прибыль компании снизилась на 3.9% – до 122 млрд руб. Отчетность вышла лучше наших ожиданий в части цен и объемов реализации нефти и нефтепродуктов, что привело к росту прогнозных финансовых показателей. Кроме того, мы незначительно снизили оценку будущих операционных расходов.

Напомним, в конце сентября акционеры утвердили выплату дивидендов за первое полугодие в размере 3.83 рубля на акцию. Данное решение предполагает переход Роснефти к практике выплат дивидендов два раза в год и нормативу в 50% чистой прибыли по МСФО. В своей оценке рейтинга корпоративного управления мы отразили данные изменения, что, вкупе с ростом оценок будущих финансовых показателей компании, привело к росту потенциальной доходности акций на трехлетнем окне. Среди прочих интересных моментов необходимо отметить, что суммарный размер предоплат «Роснефти» по контрактам с венесуэльской государственной нефтяной компанией PDVSA на данный момент составляет около $6 млрд. По словам представителей менеджмента, полное погашение задолженности ожидается до конца 2019 года. В настоящее время погашение задолженности идет в соответствии с графиком и осуществляется в виде поставок нефти и нефтепродуктов. Учитывая развитие событий в Венесуэле, теоретически нельзя исключать списаний под возможные потери, на которых может настоять аудитор компании. Со своей стороны мы пока не закладываем в модель компании потенциальные убытки от операций в Венесуэле, предпочитая дождаться годовой консолидированной отчетности компании. Акции Роснефти торгуются с P/BV 2017 около 0.9 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям ЛУКойла. ___________________________________________

|

|

Сегодня доллар в основном торгуется под давлением, но на этот раз драйвером укрепления пары EURUSD послужила не слабость – или скорее неуверенность – американской валюты, а собственные катализаторы, отправившие котировки к 3-недельным максимумам за пределами отметки 1.17, выше которой цена не поднималась с 26 октября. Поводом для агрессивных покупок евро послужила практически безупречная серия экономических данных из еврозоны. Особенно порадовала Германия, крупнейшая экономика региона, которая в третьем квартале выросла более чем на 3%, превысив скромный прогноз в 0,8%. Что касается инфляции, здесь все показатели совпали с ожиданиями, что в целом неплохо, но если учесть, что гармонизированный индекс потребительских цен в октябре остался на отрицательной территории, то ралли единой валюты выглядит несколько преувеличенным, поскольку никак не оправдывает изменение позиции ЕЦБ, который до 2019 года не планирует приступать к повышению ставок, ссылаясь в своей неторопливости в том числе на низкие темпы роста инфляции. Силы евро также подпитали данные по промышленному производству в еврозоне и экономическим настроениям от института ZEW – оба индикатора оказались выше прогнозов, еще сильнее надавив на доллар в основной валютной паре. Тем временем выступления глав ЕЦБ и ФРС не оказали заметного влияния на динамику валют, поскольку чиновники не сказали ничего такого, что могло бы повлиять на текущие настроения игроков. Отчасти доллар ведет себя робко по причине волнительного ожидания завтрашних отчетов из США, которые зададут краткосрочное направление движения долларовым парам. Показатели розничных продаж и инфляции повлияют на настроения по USD и в случае разочарования усилят давление на американскую валюту, что укрепит позиции евро, который растет пятый день кряду. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

|

|

|

|