После нескольких дней консолидации с нисходящим уклоном, нефть марки Brent все же совершила назревший медвежий прорыв, потеряв за день две фигуры. Котировки нащупали локальное дно на подходе к отметке 61 - в районе 61,20, закрывшись лишь немногим выше минимумов.

В последние дни актив вел себя довольно апатично, но регулярные попытки движения на юг сигнализировали о том, что трейдеры «разминаются» перед более активными действиями. Развитие коррекции было лишь вопросом времени – времени появления того или иного катализатора.

Тот факт, что в понедельник котировки не отреагировали на весьма позитивный прогноз ОПЕК, говорит об отсутствии желающих покупать Brent на данном этапе. Аналогичным образом вчерашние движения в ответ на «медвежий» доклад МЭА показывают, что игроки ждали повода именно для распродаж.

Впрочем, нужно признать, что агентство ударило рынок «по больному», сделав акцент на рисках масштабного наращивания добычи на сланцевых месторождениях США – это при том, что недавно производство достигло рекордных значений. И все это на контрасте с ожиданиями снижения мирового спроса.

Под конец дня контрольный удар по Brent нанес Американский институт нефти, который рапортовал о росте запасов нефти на 6,5 млн баррелей , что стало рекордным значением за последние 9 месяцев. Более того, запасы бензина увеличились на 2,4 млн баррелей – это максимальный прирост за последние три месяца.

Но после выплеска негативных эмоций мы не исключаем частичного отката цен в краткосрочной перспективе. На это есть несколько причин. Во-первых, движения носили чрезмерно агрессивный и эмоциональный характер, что привело к перепроданности. Теперь Brent находится на гораздо более привлекательных уровнях для входа с новыми лонгами в ожидании заседания ОПЕК. Во-вторых, сегодняшний отчет Минэнерго вряд ли «переплюнет» вчерашние показатели, и более благоприятные цифры способны несколько успокоить страхи на рынке. В-третьих, поддержка может прийти со стороны доллара, который рискует просесть на потенциально слабых данных по розничным продажам и инфляции в США. В случае отскока первичной целью станет уровень 62.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

Фактор третьего повышения ставки ФРС давно отыгран, судьба налоговой реформы весьма туманна, а Трамп давно не давал поводов для наступления. В таких условиях долларовым «быкам» ничего не остается как цепляться за статистику, чтобы дать достойный отпор оппонентам по основным валютным парам.

К тому же, подвернулся хороший повод. Данные по инфляции и розничным продажам за октябрь не разочаровали. Индекс потребительских цен, как и предполагалось, прибавил 0,1%, а в годовом сравнении рост составил 2%. Базовая инфляция за месяц увеличилась на 0,2%, а в годовом выражении достигла 1,8%, превысив прогнозы на 0,1%. Розничные продажи тоже оказались лучше ожиданий, показав рост в 0,2% против прогноза в 0,1%.

Таким образом, доллар получил небольшую поддержку и смог развернуть пару EUR/USD, которая уже касалась отметки 1,1860. Кстати, достичь подобных высот евро тоже помогла статистика. ВВП еврозоны пятый месяц подряд вырос на 0,6%, что говорит о стабильном восстановлении европейской экономики. К тому же, индекс экономических настроений от ZEW оказался лучше прогнозов – 30,9 против 29,3. Чем не повод для инвесторов возобновить покупки евро?

И пусть Марио Драги продолжает осторожничать в вопросах денежно кредитной политики, цифры говорят сами за себя: экономика ЕС активно восстанавливается, и ЕЦБ рано или поздно придется отказаться от монетарного стимулирования.

Однако, несмотря на всю привлекательность «европейца», у гринбека тоже хватает поклонников среди инвесторов. Экономика США также достаточно сильна, но, в отличие от ЕЦБ, Федрезерв не скромничает и активно повышает ставки. К тому же, весьма привлекательно выглядят наполеоновские планы Трампа разогнать ВВП до 3% с помощью налоговой реформы.

Единственная проблема доллара как актива – его повышенная чувствительность к политическим и геополитическим рискам. Да, пожалуй, еще и огромный госдолг США, вопрос о повышении лимита которого вновь всплывет уже в декабре. В то же время, рост евро ограничивается из-за вялого подхода ЕЦБ к сворачиванию программы QE.

Как видим, силы у евро и доллара США примерно равны, поэтому у пары EUR/USD есть все шансы застрять в диапазоне 1,1700-1,1878 пока не появится сильный драйвер, вроде принятия налоговой реформы или обещаний повышения ставки со стороны ЕЦБ, который сможет задать ей четкое южное или северное направление. Сильной статистикой из США и еврозоны сейчас никого особенно не удивишь. Поэтому макроэкономические показатели таким драйвером не являются и могут спровоцировать лишь кратковременные тренды.

Подробнее о том, как торговать валютными парами, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/

Все кварталы, ЧП и прибыль на об. акцию, сравнение с прошлым периодом:

1кв. ЧП 166,6 млрд. руб., прибыль на акцию 7,79 руб., рост на 41,9%; (в прошлом году 117,7 ЧП и 5,49 на акцию)

2кв. ЧП 185,6, млрд. руб., прибыль на акцию 8,36 руб., рост на 26,3%; (в прошлом году 145,4 ЧП и 6,62 на акцию)

3кв. ЧП 224,1 млрд. руб., прибыль на акцию 10,33 руб., рост на 62,4%; (в прошлом году 137,0 ЧП и 6,36 на акцию)

Итого за три квартала: ЧП 576,3 млрд. руб. (против 400,1 в прошлом году), прибыль на акцию 26,48 руб. (против 18,47 в прошлом году).

За весь 2016г. Сбербанк показал ЧП 541,9 млрд. и 25,00 руб. на обыкновенную акцию.

Что мы можем видеть в цифрах.

ЧП за три квартала уже превышает ЧП за весь прошлый год. Последний квартал обычно не сильный и не слабый, учитывая, что за третий квартал много прибыли пришло из-за проблем в Открытии и в целом хайпа вокруг ситуации в банковском секторе, то ждать четвертый квартал с такой же динамикой не стоит (если конечно опять не лишат несколько банков лицензий). Мы знаем, что начался отток денег из депозитов, скорее все он будет скомпенсирован позже всякими новогодними акциями, так что тут не будет ни хороших, ни плохих сюрпризов. Возможен доп. приток денег от кредитования, т.к. пойдут под НГ новые клиенты, что пришли с других банков, подарки покупать, всякие Айфоны в кредит. Возьмем средне 140 млрд. прошлого года +30% прирост ЧП по итогу будет ~182 млрд., добавим к уже известным за три квартала и получим по итогу года ~758 млрд. руб. ЧП., это примерно на 40% (вообще 38,5% но я округлил) больше чем за 2016г.

В прошлом году направили на дивиденды 25% от ЧП (541,9 млрд.) и это получилось 6р., Греф обещал рост % выплат если с бизнесом все будет ок (ссылку не нашел), не вижу никаких проблем, чтобы дали 35% от ЧП. Хорошо, пусть не 35%, возьмем еще для примера 30%. Но очень вероятно не будет 25%, т.к. уже вовсю идут разговоры в правительстве про 50% выплаты. Итого имеем два реальных варианта размера дивидендов за 2017г.: ожидаемый - 12,04 руб. и консервативный - 10,32 руб.

Исторически на дату отсечки див. доходность не превышала обычно ~3.5%, только в этому году было исключение и див. доходность составила 4% (ТрампоСралли что сказать). Если брать в расчет статистические данные, то цена на дату отсечки будет не менее 258р. - взял 10,32р. дивидендов и 4% див. доходность.

Подводя итоги ожидаю след. год классическим. Сейчас удержание ценника и возможно еще одна, последняя попытка выноса на новые хаи, затем конец января-февраля начало коррекции (жду что она будет резкой и короткой по времени, но довольно сильной), с последующим див. ралли до июня.

События, на которые следует обратить внимание сегодня:

12.30 мск. Великобритания: Уровень безработицы за сентябрь (предыдущее значение 4.3%; прогноз 4.3%).

12.30 мск. Великобритания: Изменение уровня среднего заработка за сентябрь (предыдущее значение 2.1% 3м/г; прогноз 2.2% 3м/г).

16.30 мск. США: Индекс потребительских цен за октябрь (предыдущее значение 2.2% г/г; прогноз 2.0% г/г).

EUR/USD:

В первой половине дня следует ожидать роста котировок в область 1,1810/1,1830 на фоне снижения котировок на фондовых площадках. Сейчас наблюдается отток капитала из рисковых активов и приток капитала в безопасные активы, к которым относится и единая европейская валюта. Основным событием дня станет публикация данных по инфляции в США за октябрь. Увеличение доходов населения, в совокупности с ростом цен на энергоносители, указывает на рост инфляционных процессов в крупнейшей мировой экономике. В связи с этим, можно ожидать укрепление американского доллара, поскольку рост потребительских цен будет способствовать повышению ставки ФРС. На этом фоне, можно ожидать укрепления американского доллара.

Торговая рекомендация:

Buy1,1785/1,1765 и takeprofit 1,1810.

Sell1,1810/1,1830 и takeprofit 1,1760.

GBP/USD:

Опубликованный накануне отчет по инфляции в Великобритании охладил пыл спекулянтов. Многие инвесторы ставили на рост инфляционных ожиданий в экономике Соединенного Королевства, однако итоговые данные оказались более слабыми. Сегодня в случае роста индекса потребительских цен в Соединенных Штатах мы увидим распродажи британской валюты. Каковы шансы на такой исход? На мой взгляд, шансы очень высокие, учитывая вчерашний сильный релиз по PPI. Напомню, что индекс цен производителей, в октябре продемонстрировав максимальный рост, за последние пять с половиной лет. На кредитном рынке дифференциал доходности 10-летних государственных облигаций Великобритании и США сокращается, что также указывает на развитие нисходящего тренда. Торговая рекомендация: Sell1,3170/1,3190 и takeprofit 1,3080.

USD/JPY:

Покупаем пару на фоне разнонаправленной макроэкономической статистики из Соединенных Штатов и Японии. Американцы вчера отрапортовали о росте индекса цен производителей, что указывает на выход данных по инфляции лучше консенсус-прогноза. Японцы сегодня напротив, опубликовали данные по квартальному ВВП хуже ожиданий участников рынка. В связи с этим, можно ожидать сегодня роста котировок пары USD/JPY, особенно во второй половине дня, когда Штаты опубликуют релиз по индексу потребительских цен за октябрь. Торговая рекомендация: Buy113,05/112,70 и takeprofit 113,90.

Магнит сегодня вечером объявил, что основной акционер компании Сергей Галицкий продаст акции компании на $700 млн. По цене закрытия торгов на Московской бирже $700 млн. – это примерно 6.4% компании. Галицкому в Магните принадлежит 35.11%, их текущая стоимость – $3.85 млрд.

Последние годы Галицкий регулярно сокращал свою долю, выводя деньги на собственные проекты, связанные с футболом, строительством парке в Краснодаре и т.д. Но сейчас, не то! Речь идёт не о выходе Галицкого из компании, а о привлечении денег в компанию на расширение и развитие. Редкий случай для российского фондового рынка, когда он играет свою главную роль в экономике – служит источником финансирования бизнеса.

Сразу после завершения сделки по продаже акций Галицкого Магнит объявит о дополнительной эмиссии акций по открытой подписке. После того, как остальные акционеры осуществят своё преимущественное право выкупа акций этой допэмиссии (а очевидно, что этим правом воспользуются не все), Галицкий готов все полученные средства в полном объёме направить на выкуп оставшихся акций допэмиссии и ещё готов дополнительно приобрести 250 тыс. акций (0.26%). Как изменится доля Галицкого в компании сказать сейчас нельзя, т.к. Магнит не назвал пока объём допэмиссии. Сам Галицкий заверяет, что останется долгосрочным стратегическим акционером компании.

Магнит же полученные средства намерен направить на расширение торговой сети (60%) и на инвестиции в собственные сельскохозяйственные и производственные мощности (40%).

Это хорошая новость! За последние пару месяцев акции Магнита рухнули более чем на треть, а от пиков 2015 года снизились почти что вдвое. Текущий P/E, составлявший в начале октября 22-23, сейчас всего лишь 15.9 (близко к историческим минимумам).

МТС представила сегодня неплохую отчётность за третий квартал. OIBDA margin достигла 42.6% – максимум за последние три года. Рост этого показателя год к году составил 6.7%, а по итогам 9 месяцев – 5.6%. Таким образом, улучшение финансовых показателей происходит быстрее, чем это виделось в начале года и три месяца назад. В начале года МТС прогнозировала динамику OIBDA в текущем году на уровне +/-2%, летом повысила прогноз до «более 4%», а сейчас прогноз повышен до «более 5%». Более быстрый рост OIBDA связан не только с положительной динамикой на российском рынке, но и с более позитивными тенденциями в Украине. Там рост OIBDA за 3-й квартал составил 14.8% год к году, а маржа подскочила с 37.4 до 41.4%, приблизившись к российским показателям.

Также МТС повысила прогноз роста выручки до 0/+2% с -2/+2% (по итогам 9 месяцев рост +0.6%). Прогноз инвестиций подтверждён на уровне 75 миллиардов.

Долг МТС остаётся умеренным (NetDebt/OIBDA – 1.1). Свободный денежный поток увеличивается: +14% г/г по итогам 9 месяцев. Дивидендная доходность в районе 10%.

На сегодняшний день акции МТС в секторе телекоммуникаций выглядят явным фаворитом. Да и на российском рынке в целом это, пожалуй, одна из лучших инвестиционных историй. Главный риск – незавершённая история с исками Роснефти к главному акционеру МТС – АФК Системе.

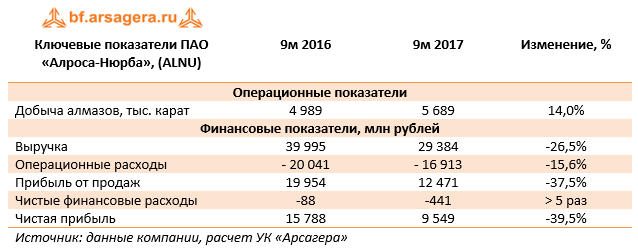

Алроса-Нюрба раскрыла отчетность по РСБУ за 9 месяцев 2017 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде выросла на 14%. Рост объемов добычи связан с увеличением объемов обработки песков на обогатительной фабрике в связи с корректировкой плана по добыче на 2017 г.

Тем не менее, выручка компании сократилась сразу на 26,5% - до 29,4 млрд руб., причина резкого снижения, на наш взгляд, кроется в существенном снижении темпов реализации алмазов из запасов.

Данное обстоятельство обусловило сокращение прибыли от продаж на 37,5% - до 12,5 млрд руб. Чистые финансовые расходы подскочили почти в пять раз до 441 млн руб., отразив рост отрицательного сальдо прочих статей, структуру которых компания не раскрывает. В итоге чистая прибыль снизилась на 39,5% – до 9,5 млрд руб.

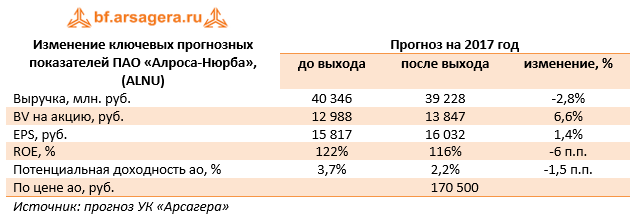

По итогам внесения фактических данных мы незначительно понизили прогноз финансовых показателей компании на последующие годы.

На данный момент акции компании торгуются исходя из P/E2017 около 11 и не входят в число наших приоритетов.