Положение дел у доллара усугубилось. К уже существующим факторам давления добавилось еще два драйвера, отнимающих силы у валюты. Так, помимо главной «головной боли» в виде туманных перспектив реализации налоговой реформы, USD ощутил удар со стороны повсеместного бегства от рисков, которое пришло с сырьевых площадок. Также ощущается влияние ралли евро, который бесцеремонно пробил уровень 1.18 и достиг почти 1-месячных максимумов в области 1.1850.

Евро набирался сил с того момента, как оттолкнулся от минимумов середины июля в зоне 1.1553. После четырех дней планомерного подъема валюта вышла из-под контроля медведей, совершив внушительный прорыв в знак одобрения темпов роста немецкой экономики и улучшения экономического фундамента в европейском регионе в целом. Но поскольку эти индикаторы на данном этапе не могут подтолкнуть ЕЦБ к смене осторожной позиции в отношении перспектив ужесточения политики, этот драйвер расценивается скорее как временный.

Более плодотворным для евро может оказаться ухудшение ситуации с налоговой реформой, поскольку самый негативный сценарий еще не полностью заложен в текущих ценах. А значит, у доллара еще есть немало «пространства для разочарования» на случай, если до Рождества чиновники не достигнут консенсуса по ключевым аспектам проекта.

При этом в случае появления благоприятных сигналов для американской валюты коррекция EURUSD может оказаться довольно внушительной ввиду краткосрочной перекупленности евро. Тем более что по мере приближения декабрьского заседания ФРС на первый план снова выйдет тема дивергенции курсов монетарной политики двух ключевых Центробанков.

Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ

Бегство от рисков на мировых рынках продолжается. Все фондовые площадки окрашены в «красный», нефть приостановила падение, но остается под давлением, доллар дешевеет против большинства валют перед публикацией ключевых отчетов по инфляции и розничным продажам в США.

Российские фондовые индексы также торгуются в минусе под воздействием нефтяного негатива, охватившего торговые площадки. РТС снова несет более масштабные потери из-за ускорения ликвидации длинных позиций по рублю, который теряет привлекательность с каждым днем, добравшись до минимумов начала августа. В случае пробоя сопротивления в области 60,40 руб. доллар может добраться до отметки 60,80 руб., которая станет последним барьером на пути к 61 руб.

Нефть сорта Brent пытается удержаться над уровнем 61 руб. После вчерашнего всплеска продаж игроки взяли паузу, чтобы определиться с дальнейшими действиями. После вчерашних данных API, отразивших скачок запасов на 6,1 млн баррелей, сегодняшний официальный релиз Министерства энергетики США будет особенно интересным, особенно учитывая, что цены находятся на грани нового медвежьего прорыва. Если отчет окажется не таким ужасающим, актив может даже отыграть часть потерь на вздохе облегчения, но в целом понижательные риски будут преобладать и далее.

Позиции доллара пошатнулись еще сильнее. Одним из виновников ухудшения настроений по американской валюте послужило бегство от риска. Иена отправила доллар к почти 1-месячным минимумам под отметкой 113.00, которая до недавнего времени служила в качестве прочной локальной поддержки. С технической точки зрения это медвежий сигнал для пары, которая будет пребывать под давлением до тех пор, пока интерес к риску не вернется.

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 10.7%, составив 4.6 млрд руб. Основная статья доходов – выручка от транспортировки газа – выросла на 11.4% - до 3.6 млрд руб., что было вызвано увеличением объема транспортировки газа на 10.6% на фоне практически неизменного среднего расчетного тарифа на поставку газа (+0.7%). Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде уменьшилась на 8.4% до 1 млрд руб.

Операционные расходы росли более низкими темпами (+7.3%) и составили 3.46 млрд руб., что стало причиной роста операционной прибыли на 22.3% до 1.2 млрд руб.

Блок финансовых статей дополнительно улучшил ситуацию: чистые финансовые расходы упали на 28.3% до 60 млн руб. при том, что долговое бремя компании за девять месяцев снизилось на 218 млн руб. Сальдо прочих доходов и расходов вышло в положительную зону – 4 млн руб., против убытка 33 млн руб. годом ранее. В итоге чистая прибыль выросла на 35.3 %, составив 898 млн руб., что стало рекордным показателем за 9 месяцев для компании за все время нашего аналитического покрытия.

После выхода отчетности мы понизили прогнозы операционных и финансовых показателей компании в части увеличения управленческих и коммерческих расходов, что привело к снижению потенциальной доходности ее акций.

Отметим, что в третьем квартале собрание акционеров утвердило выдачу займа в пользу ООО «Газпром межрегионгаз» на сумму 3.925 млрд рублей по ставке в 80% от ключевой ставки ЦБ РФ. Компания «Мириад Рус» обратилась с исковым заявлением в арбитражный суд с требованием признать решения внеочередного собрания акционеров недействительными в связи с нарушениями прав акционеров, выразившееся в ненаправлении бюллетеня для голосования лицу, имеющему право на участия в собрании акционеров.

Обыкновенные акции компании торгуются с P/E 2017 около 1 и всего за 0.15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний.

Все без исключения иностранные площадки торгуются в режиме продаж, что закономерно повлекло просадку российских фондовых индексов на торгах среды. Основной негатив в сегмент рисковых активов привнес обвал цен на рынке нефти. Так, ММВБ торгуется уже ниже уровня 2150 пунктов, теряя чуть более 1%. РТС падает почти на 1,5%, отыгрывая панические распродажи рубля, который торгуется на минимальных с начала августа уровнях против доллара. Нефть Brent после вчерашнего снижения к минимумам на отметке 61,20 обосновалась вблизи уровней открытия 61,50.

На этом фоне внушительные потери несут бумаги нефтегазового сектора. «Роснефть», «Лукойл» и Газпром» снижаются на 2,8%, 1,1% и 0,9% соответственно. Но главным аутсайдером стали акции «Магнита», реагирующие обвалом на 8,5% на неожиданные известия о намерении

основателя «Магнита» Сергея Галицкого продать акции ретейлера на 700 млн. долларов. Исходя из стоимости «Магнита» на момент закрытия вчерашних торгов, размер пакета составил 5,8% акций. После реализации бумаг будет осуществлено увеличение уставного капитала «Магнита» в рамках размещения дополнительного выпуска акций компании по открытой подписке.

В лидерах роста – бумаги «Сбербанка», которые дорожают в пределах 1% после публикации отчета, который, как и ожидали инвесторы, оказался сильным. За 9 месяцев этого года чистая прибыль банка по МСФО увеличилась на 44%, составив 224,1 млрд рублей, что стало новым рекордом за всю историю существования кредитора. В третьем квартале чистая прибыль выросла в 1,6 раза в годовом выражении.

Пока на внешних площадках сохраняется негативный настрой, отечественным бенчмаркам не приходится рассчитывать на улучшение динамики и заметное восстановление от текущих уровней. При этом если Brent сумеет воздержаться от новой волны распродаж и предпримет попытки восстановления, давление на индексы несколько ослабнет. Впрочем, перспективы РТС в свете «рублевой депрессии» остаются мрачными в краткосрочном периоде.

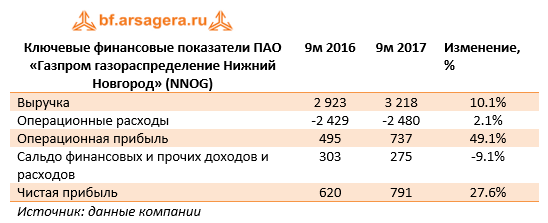

«Газпром газораспределение Нижний Новгород» опубликовал отчетность за 9 месяцев 2017 г. по РСБУ.

Согласно вышедшим данным, выручка компании выросла на 10.1% до 3.2 млрд руб. К сожалению, компания раскрывает операционные данные только в годовом отчете. Мы полагаем, что причинами увеличения доходов продолжают оставаться как рост объемов транспортировки, так и среднего тарифа. Операционные расходы увеличились на 2.1% и составили 2.48 млрд руб. В итоге операционная прибыль выросла почти наполовину, достигнув 737 млн руб.

В блоке финансовых статей выделим снижение процентных доходов с 326 до 299 млн руб. на фоне уменьшения процентной ставки по финвложениям. Отрицательное сальдо прочих доходов и расходов осталось на уровне прошло года, составив 33 млн рублей. В итоге чистая прибыль выросла более чем на четверть – до 791 млн рублей.

По итогам внесения фактических данных мы незначительно подняли прогноз финансовых результатов в части сокращения доли операционных расходов в выручке.

Акции компании торгуются с P/E 2017 порядка 5.7 и входят в число наших приоритетов в секторе газораспределительных компаний.

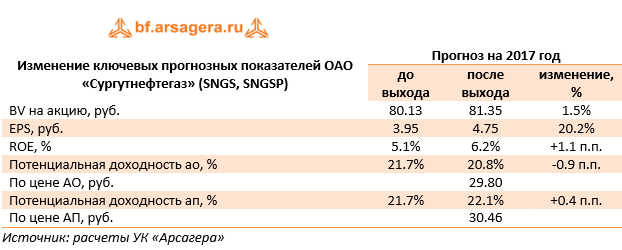

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за девять месяцев 2017 года.

В отчетном периоде добыча нефти снизилась на 2.2%, что, по нашему мнению, связано с выполнением венских соглашений нефтедобывающих стран по ограничению экспорта нефти, заключенных в конце 2016 года. При этом добыча газа возросла на 3% и составила 7.4 млрд куб. м.

Выручка компании увеличилась на 14.1%, составив 819.5 млрд руб. на фоне восстановления цен на нефть и нефтепродукты, которое было частично компенсировано ревальвацией рубля (средний курс доллара США снизился на 15 %).

Себестоимость росла более быстрыми темпами, составив 591.7 млрд руб. (+24.3%). Основной причиной её увеличения явился рост расходов по налогу на добычу полезных ископаемых (НДПИ), который произошел в результате как увеличения налоговой ставки (последствие «налогового маневра»), так и среднего уровня цен на нефть сорта «Юралс» (+26.5% в долларах США). В результате валовая прибыль составила 227.8 млрд руб., показав падение на 6%. Амортизационные расходы увеличились на 21.6% до 96.6 млрд руб. из-за ввода новых основных средств. Коммерческие расходы почти не изменились (+0.2%). В итоге операционная прибыль компании снизилась на 8.5% до 158.1 млрд руб.

Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 2.3 трлн руб., продемонстрировав практически нулевую динамику в годовом выражении из-за ревальвации рубля. Проценты к получению снизились на 12.4%, составив 68.8 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 58.01 руб., что привело к убытку от переоценки финвложений, нашедшему свое отражение в отрицательном сальдо прочих доходов и расходов, составившем 116.4 млрд руб. против 360.4 млрд руб. годом ранее.

В итоге компания показал чистую прибыль в размере 90.9 млрд руб. против убытка 111.2 млрд руб. год назад.

Отчетность компании вышла в рамках наших ожиданий. Мы не стали вносить значительных изменений в модель, скорректировав только вектор цен на нефтепродукты. Отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

Исходя из наших прогнозов финансовых результатов компании, учитывающих оценки курса доллара, ни обыкновенные, ни привилегированные акции Сургутнефтегаза (оба типа обращаются с P/BV около 0.4) не входят в число наших приоритетов.

In general, Forex indicators represent the price of any type of financial instruments in mathematical terms. They are used mainly as assistants within the market conditions to forecast the future price changes. All signals of these assistants help make efficient decisions and open/close profitable transactions.

According to their functional properties, all of the indicators can be grouped into trend indicators, oscillators, and others. In their turn, indicators for trends help distinguish the movement of prices in one direction. Oscillators help see the trend strength ahead of time or synchronously. Other indicators allow monitoring the market mood.

Thus, the technical indicators can be constructed in a separate window (for example, MACD, Stochastic). However, it can also be superimposed directly on the chart. Learn more at https://mtdownloads.com