Еще на прошлой неделе Brent была готова перешагнуть отметку $64, а WTI – закрепиться выше уровня $57 на фоне антикоррупционных чисток в Саудовской Аравии и призрачных надежд на сокращение нефтедобычи в США. Но счастье длилось недолго. Сегодня мы наблюдаем печальное зрелище, когда котировки эталонных сортов пытаются удержаться выше $61 и $55 за баррель. Виновными в отступлении нефтяных «быков» снова оказались американские сланцевики.

Природная предприимчивость уроженцев Соединенных Штатов вновь угрожает свести на нет все старания членов ОПЕК+, направленные на восстановление баланса спроса и предложения на рынке энергоресурсов. Редкий уроженец Соединенных Штатов упустит возможность заработать. И судя по тому, как быстро активизировалось производство нефти в США, держатели сланцевых месторождений – истинные представители американской нации.

Как только цены на черное золото поднялись до двухлетних максимумов, стало ясно, что «янки» активизируют нефтедобычу. Число активных буровых установок за последнюю отчетную неделю увеличилось на 9 единиц, в результате чего запасы сырой нефти выросли на 1,854 млн баррелей. Наивные аналитики ожидали сокращение запасов на 2,2 млн баррелей, надеясь на то, что энергетический сектор США все еще не полностью оправился после ураганов. Но не тут-то было.

Нефтедобывающие компании США в очередной раз доказали, что готовы преодолевать любые преграды на пути к американской мечте. Даже если всем остальным (в частности, участникам ОПЕК+) из-за этого прибавится поводов для головной боли.

Дополнительным поводом для «отступления» нефтяных быков стал пересмотр Международным энергетическим агентством прогноза по мировому спросу на нефть в сторону понижения. Аналитики МЭА также предсказали рост нефтедобычи в США в 2017-2018 году.

В таких условиях вопрос о том, продлит ли ОПЕК срок действия пакта о сокращении нефтедобычи, становится риторическим. Этот фактор, вероятно, уже учтен в котировках, и поэтому очередная встреча участников ОПЕК 30 ноября не станет тем катализатором, который даст толчок для роста цен на нефть. А вот повод для падения нефтяных котировок может подвернуться уже к концу недели, если отчет от Baker Hughes вновь зафиксирует рост буровой активности в США.

Подробнее о том, как торговать сырьем на Форекс, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/

События, на которые следует обратить внимание сегодня:

12.30 мск. Великобритания: Изменение объёма розничной торговли с учетом затрат на топливо за октябрь (предыдущее значение 1.2% г/г; прогноз -0.5% г/г).

17.15 мск. США: Изменение объема промышленного производства за октябрь (предыдущее значение 0.3% м/м; прогноз 0.5% м/м).

EUR/USD:

В течение дня следует ожидать снижения котировок единой европейской валюты. Ход торгов будет определяться “аппетитом к риску”. После масштабных распродаж на ведущих мировых фондовых площадках сегодня мы видим восстановление азиатских рынков, что указывает отток капитала из безопасных активов, к которым относятся евро, йена и золото. Три данных инструмента сегодня демонстрирую слабость, что указывает на сильную тенденцию. Еще один фактор для снижения евро – это позитивная макроэкономическая статистика из Соединенных Штатов по розничным продажам. На фоне сильного роста промышленного индекса ISM сегодня можно ожидать роста показателя промышленного производства, чт окажет доллару краткосрочную поддержку. Эта новость не сможет оказать сильное влияние на рынок, но в течение часа-двух окажет позитивное влияние на стоимость американской валюты. Торговая рекомендация: Sell1,1788/1,1805 и takeprofit 1,1756.

GBP/USD:

Основным событием дня станет публикация данных по розничным продажам в Великобритании за октябрь. Национальный офис статистики накануне отрапортовал о небольшом росте доходов населения, что является позитивным фактором для розничных продаж. Сегодня консенсус-прогноз экономистов опрошенных агентством Bloomberg находится на уровне -0,5%. В случае выхода данных в положительной области, то есть выше 0%, можно ожидать роста котировок британской валюты. В противном случае мы увидим боковой тренд по этой валютной паре. На кредитном рынке также наблюдается флэт: доходность 10-летних государственных облигаций Великобритании практически не меняется по отношению к своим аналогам из США и Германии. Торговая рекомендация: флэт 1,3120-1,3200.

USD/JPY:

Открываем позиции Buy в расчете на рост котировок в область 113,40/113,60. Данная валютная пара сегодня может продемонстрировать коррекционный рост на фоне позитивной динамики фондовых рынков. Фондовые индексы в Поднебесной, Японии и Австралии сегодня торгуются в “зеленой зоне”, что указывает на рост объема операций carry trade. Для японской валюты это негативный сигнал, поскольку йена является валютой фондирования, то есть инвестиционные фонды делают займы в йенах и направляют их на покупку высокодоходных активов. Как было отмечено ранее, во второй половине дня можно ожидать выхода позитивной статистики из США по промышленному производству за октябрь, что также является позитивным фактором для “быков”. Торговая рекомендация: Buy113,00/112,75 и takeprofit 113,40.

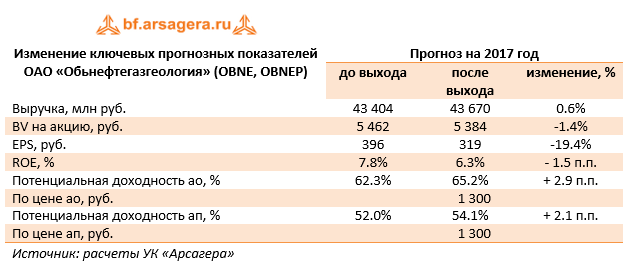

Обьнефтегазгеология опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка компании выросла на 9.5% до 31.7 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 15.8%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 2 307тыс. тонн (-5.4%). По нашим расчетам, в отчетном периоде при реализации нефти в компании применялось трансфертное ценообразование ввиду наличия небольшого дисконта к цене нефти на внутреннем рынке.

Затраты компании росли несколько большими темпами (+15.5%) на фоне роста НДПИ. В итоге операционная прибыль упала почти на треть - до 2.56 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 2.7% до 1.23 млрд руб. Во втором квартале текущего года тренд на сокращение размеров общего долга был сломлен, общий долг вырос с 16,1 млрд руб. до 24 млрд руб., и на его обслуживание в отчетном периоде потребовалось 1.5 млрд руб., что на 24% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее, из-за этого сальдо прочих доходов/расходов сократилось в 3.8 раза (+151 млн руб. против +572 млн руб.).

В итоге чистая прибыль компании упала почти в 2 раза и составила 1.1 млрд руб.

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, отразив более значительное отклонение трансфертной цены от цены нефти на внутреннем рынке, и незначительно повысив на последующие периоды в части корректировки динамики добычи нефти.

В данный момент обыкновенные и привилегированные акции компании торгуются за четверть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».

Согласно прогнозу Международного энергетического агентства (МЭА), объемы добычи нефти и природного газа могут увеличиться на 25% к 2025 году в результате набирающей обороты «сланцевой революции» в Соединенных Штатах. Общая добыча углеводородов может составить более 30 млн баррелей в сутки.

Организация предполагает, что впервые с 1953 года США могут стать нетто-экспортером «черного золота» в 2027 году. Более того, Штаты могут потеснить Катар, заняв лидирующее место среди стран-экспортеров сжиженного газа. Исполнительный директор МЭА полагает, что лидерство США в сфере нефте- и газодобычи будет иметь существенные последствия для энергетического мира.

К примеру, с течением десятилетия могут существенно измениться транспортные потоки. Крупнейшим мировым потребителем может стать Китай, вытеснив США. К 2040 году около 70% природного газа будет находиться в азиатских портах.

Согласно расчетам, в период с 2010 по 2015 годы производство сланцевой нефти в США вырастет на 8 млн баррелей в сутки, что будет являться самым длительным периодом роста для отдельной страны за всю историю нефтяного рынка. США с их приростом нефтепроизводства смогут превзойти даже Саудовскую Аравию, продемонстрировавшую максимальный рост производства нефти в период с 1966 по 1981 годы.

Газпромнефть опубликовала отчётность за 3-й квартал. Даже не знаю, к чему и придраться.

• Динамика добычи остаётся позитивной: +3.2% ко 2 кварталу и +6.0% год к году.

• Динамика переработки также в плюсе: +10.5% ко 2 кварталу и +5.3% год к году.

• Финансовые показатели растут: EBITDA +26.5% год у году и +22.9% по итогам 9 мес.

• Показатели эффективности увеличиваются: EBITDA margin – 18.5% vs 16.4% во 2 квартале и 17.4% годом ранее. EBITDA на баррель добычи нэ увеличилась на 17.1% ко 2 кварталу и на 35.7% год к году.

• Расходы в целом под контролем: удельные операционные расходы на добычу углеводородов по компаниям на территории РФ составили 1656 руб. на тонну нэ ($3.83), практически не изменившись по сравнению с предыдущим кварталом; по итогам 9 месяцев небольшой рост на 1.0% г/г. Правда по зрелым месторождениям рост существенный: +7.4% г/г за 9 мес. (1746 руб./тнэ). Но этот рост компенсируется снижением по новым месторождениям: -16.1% г/г за 9 мес. (1271 руб./тнэ).

• Чистый денежный поток вышел в плюс: 83 млрд. рублей за 9 мес. по сравнению с -30.4 млрд. за аналогичный период прошлого года.

• Долговая нагрузка снижается: NetDebt/EBITDA – 1.1 по сравнению с 1.4 в начале года.

• Инвестиционные аппетиты несколько уменьшились: CAPEX -11.1% год у году и -8.7% по итогам 9 мес.

Акции Газпромнефти торгуются сейчас с P/E равным 5.0 и EV/EBITDA – 3.4. Невысокие мультипликаторы. Хотя, «торгуется» — это для акций Газпромнефти достаточно условная характеристика. Главным ограничителем инвестиционной привлекательности бумаг является их низкий free float – 3.8%, что теоретически позволяет главному акционеру, Газпрому, в любой момент провести squeeze out (принудительный выкуп акций у миноритариев). Не думаю, что у Газпрома есть такие планы. Правильней было бы, напротив, увеличить долю бумаг в свободном обращении, что способствовало бы раскрытию стоимости компании и позитивно сказалось бы на стоимости самого Газпрома. Однако мыслить в терминах стоимости, особенно в отношении стратегических компаний и отраслей, у нас как-то не принято...

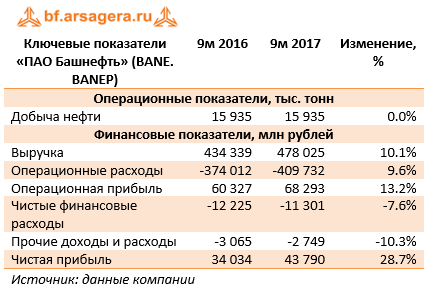

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года. Напомним, что компания после смены собственника с раскрытием отчетности перестала предоставлять традиционный сопроводительный документ, содержавший значительный объем полезной информации (MD&A).

Общая выручка компании выросла на 10.1%, составив 478 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за 9 месяцев не изменилась и осталась на уровне 15.9 млн тонн. Рост объемов добычи нефти на месторождения им. Требса и Титова составил 4%

Операционные расходы росли более медленными, по сравнению с выручкой, темпами (+9.6%) и составили 409.7 млрд руб. Основной причиной данного роста является увеличение отчислений по НДПИ (+40%), акцизам (+14%), а также транспортных расходов (+14.2%). Кроме того, заслуживает внимания рост амортизационных отчислений на 21% в связи с вводом новых основных фондов. За отчетный период произошло снижение затрат на приобретение нефти и нефтепродуктов (-1%), а также коммерческих, общехозяйственных и административных расходов (-30%).

В итоге операционная прибыль Башнефти выросла на 13.2%, составив 68.3 млрд руб. Интересно, что операционная прибыль за третий квартал составила 29 млрд рублей, что всего лишь на четверть ниже результата за полгода. Данные отчетности свидетельствуют о том, что значительное улучшение операционной прибыли показал сегмент переработки и логистики, что, по всей видимости, было связано с ростом рублевых экспортных цен на нефтепродукты на 20% - о чем свидетельствует отчетность материнской компании – Роснефти.

Чистые финансовые расходы сократились до 11.3 млрд руб. (-7.6%), главным образом, из-за уменьшения отрицательных курсовых разниц до 1 млрд руб. (в 5 раз). Процентные доходы упали в 8.5 раз до 539 млн руб. по причине сокращения свободных денежных средств, произошедшего после смены собственника в конце 2016 года. Процентные расходы снизились до 10.8 млрд руб. (-8.5%). Отметим, что с начала года компания сократила долг на 3 млрд руб. – до 114 млрд руб.

В итоге чистая прибыль Башнефти выросла более чем на четверть, составив 43.8 млрд рублей.

Отчетность превысила наши ожидания, прежде всего, в части выручки. Мы скорректировали прогноз по доходам от реализации нефтепродуктов в сторону повышения, что привело к значительному росту прогнозной прибыли за 2017 год и повышению потенциальной доходности акций.

Напомним, что в конце октября собрание акционеров компании приняло решение о выплате дивидендов в размере 148.31 рубля на обыкновенную и привилегированную акцию. Формально периодом, за который выплачиваются дивиденды, являются 9 месяцев 2017 года, но общая сумма выплачиваемых дивидендов соответствует половине чистой прибыли по МСФО за 2016 год.

В данный момент привилегированные акции компании обращаются с P/BV 2017 ниже баланса и входят в наши диверсифицированные портфели акций.

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за девять месяцев 2017 г. по РСБУ.

Выручка выросла на 1.5%, составив 108 млрд руб. В отчетном периоде компания сократила добычу нефти на 8.5% до 6.1 млн тонн, а средняя расчетная цена реализации выросла на 17.4%. Выручки от реализации нефти выросла только на 7.4%. Кроме того, на нее негативно повлияло снижение прочей выручки, связанной с выполнением компанией работ по договорам об оказании операторских услуг другим дочерним компаниям «Славнефти».

Затраты компании выросли на 7.5 %, главным образом, вследствие роста НДПИ. В итоге операционная прибыль уменьшилась почти на 40% – до 8.3 млрд руб.

В блоке финансовых статей отметим рост процентных расходов (с 1.6 млрд руб. до 2.1 млрд руб.), что стало следствием наращивания долга до 35 млрд руб. против 18.8 млрд руб. годом ранее. Помимо этого, в отчетном периоде компания показала положительную переоценку своих валютных обязательств, вследствие чего сальдо прочих доходов/расходов осталось положительным и составило 326 млн руб. Доходы от участия в других организациях составили 91 млн руб.

В итоге чистая прибыль компании сократилась на 40% и составила 6.3 млрд руб.

По результатам вышедшей отчетности мы незначительно пересмотрели наш прогноз по чистой прибыли в сторону снижения в части увеличения отчислений по прочим налогам. Потенциальная доходность акций изменилась незначительно. Наибольшие риски связаны с отсутствием в обществе элементов Модели управления акционерным капиталом (МУАК): напомним, в последние годы компания не выплачивает дивиденды своим акционерам.

Обыкновенные и привилегированные акции компании продолжают торговаться ниже совей балансовой стоимости, но не входят в число наших приоритетов.

Волна распродаж, а точнее пока только продаж пришла откуда ее не сильно ждали - с товарных рынков. То, что нефть локально (а может даже и не только локально!) перекуплена было известно всем. Было видно, что в последние дни она держалась из последних сил и постепенно сползала все ниже и ниже до тех пор, пока не закончились последние бычьи силы. Роковым для мировой нефти стало вчера сообщение о том, что Россия ставит под сомнение необходимость дальнейших договоренностей о сокращении добычи уже сейчас. И нефть не выдержала и стала уже не сползать, а катиться под горку с ускорением. Причем этот поход вниз зацепил и другие товарные рынки. Особенно это коснулось промышленных металлов, которые дружно всей гурьбой устремились вниз. Больше всех здесь пострадали медь и цинк, котировки которых просели почти на 2%. На рынке акций наиболее пострадавшими из-за этого оказались акции горнорудной компании Freeport-McMoRan inc. (FCX,-4,37%), потерявшие на вчерашних торгах более 4% от своей капитализации. Но конечно это были не единственные потери вчерашнего дня. Весь сырьевой сектор оказался в лузерах и только средние потери составили 1,8%. А сектор, включающий в себя независимых нефте- и газодобытчиков так вообще горит просто-таки ярким пламенем и по отдельным акциям потери составили от 4 до 7%%.Явно хуже рынка чувствовал себя и биотехнологический сектор. Продажи здесь можно объяснить прежде всего общим негативным фоном, складывающимся сейчас из-за разочарования в текущей политике Трампа.

Ну и одним из главных «дурианов» вчерашнего дня по прежнему оставались акции компании General Electric (GE, -5,89%). Оборот по этим акциям находится на запредельно высоких отметках - в десяток раз выше средних показателей. Но это и понятно, с одной стороны, появилось очень много инвесторов, которые держали эти акции в надежде на скорое лучшее будущее и разочаровавшиеся в компании после представления Советом Директоров плана стратегического развития, а с другой стороны, акции уже настолько подешевели, что у многих появляется соблазн поймать этот «падающий нож» в надежде заработать на хорошем отскоке. Кто из этих двух категорий инвесторов прав рассудит уже самое ближайшее будущее.

Негатив, негатив, негатив... Как-то его стало слишком много. Это правда пока не сильно сказывается на общем настрое. Индексы тихо - мирно сползают, оставаясь на уровнях, позволяющих продолжить уверенно идти в рамках существующего восходящего тренда.

Тем более что вчера были и позитивные истории. К этой категории необходимо отнести прежде всего вышедшую до начала торгов квартальную отчетность одного из лидеров американского да и в целом мирового ритейлинга - компании Home Depot (HD, +1,64%). Вышедшие данные полностью оправдали ожидания аналитиков, прошедшие ураганы действительно положительно сказались на прибыли и выручке компании и рост по этим акциям мог бы быть вчера и выше, если бы не общий негативный фон.

По итогам торгов акциями иностранных компаний на бирже SPB во вторник 14 ноября было заключено 5 628 сделок с акциями 295 эмитентов на общую сумму более 41 млн. долларов.

Ожидания рынка 15 ноября

Обстановка накаляется. Пока не понятно к чему это в конечном итоге может привести, но по крайней мере сегодня все рынки - глобально красные. Товарные рынки, ставшие вчера «зачинщиками» распродаж сегодня продолжают свой спуск вниз. Хороший «пинок под зад» получила вчера вечером и нефть от API (Американского института нефти), который дал прогноз с увеличением запасов сырой нефти за прошедшую неделю более чем на 6 млн. баррелей. Кстати, консенсус - прогноз аналитиков по этому показателю предполагает строго обратное - сокращение запасов на 2,2 млн. баррелей. Судя по тому, что котировки черного золота после выхода прогноза API еще больше упали, участники рынка больше верят первому, а не второму. Ну а истину мы узнаем сегодня как всегда в 18-30 мск.

Но нефть сегодня уходит на второй план. Особенно четко это понятно, если взглянут на итоги торгов на фондовых рынках Азии, где только Китай удержался в своем падении на полупроцентной отметке. А вот японский Nikkei - 225 рухнул почти на 2%. Весьма негативно открылись торги и на европейских фондовых площадках. К счастью, просадка индексов на открытии в пределах от 0,3% по британскому FTSE - 100 до 0,9% по немецкому DAX-30 пока дальнейшего развития не имеет. Так что пока здесь еще не все потеряно. Естественно, и фьючерсы на основные американские индексы также чувствуют себя неважно и торгуются к полудню мск в красной зоне со снижением до 0,5%. Ситуация пока не катастрофична, но налицо явная нервозность участников рынка. Это проявляется и в продолжающейся фиксации прибыли в наиболее выросших во время трампоралли отраслях (например, финансовый сектор), и в нарастающих в последнее время оборотах торгов.

Кроме общего негативного фона и нефти, сегодня еще надо будет внимательно следить за макроэкономическими данными. Аналитики прогнозируют снижение темпов прироста розничных продаж как с учетом, так и без учета продаж автомобилей. Если мы увидим именно те цифры, о которых говорят аналитики, то это явно негативно скажется на настроении участников рынка.

Так что день сегодня должен быть сегодня достаточно напряженным и возможно - достаточно определяющим на ближайшее будущее. Если мы увидим сегодня дальнейшее снижение индексов да еще и ускорение темпов этого снижения, то это может запустить цепную реакцию уже настоящих распродаж, который остановить дальше будет чрезвычайно сложно. Если же рынок устоит или хотя бы снизиться, но незначительно (ну, допустим, как вчера), то шансы удержать текущие уровни будут весьма и весьма велики.