Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года. Напомним, что компания после смены собственника с раскрытием отчетности перестала предоставлять традиционный сопроводительный документ, содержавший значительный объем полезной информации (MD&A).

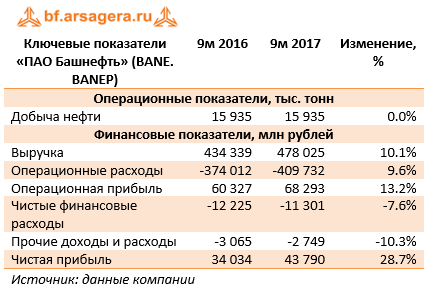

Общая выручка компании выросла на 10.1%, составив 478 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за 9 месяцев не изменилась и осталась на уровне 15.9 млн тонн. Рост объемов добычи нефти на месторождения им. Требса и Титова составил 4%

Операционные расходы росли более медленными, по сравнению с выручкой, темпами (+9.6%) и составили 409.7 млрд руб. Основной причиной данного роста является увеличение отчислений по НДПИ (+40%), акцизам (+14%), а также транспортных расходов (+14.2%). Кроме того, заслуживает внимания рост амортизационных отчислений на 21% в связи с вводом новых основных фондов. За отчетный период произошло снижение затрат на приобретение нефти и нефтепродуктов (-1%), а также коммерческих, общехозяйственных и административных расходов (-30%).

В итоге операционная прибыль Башнефти выросла на 13.2%, составив 68.3 млрд руб. Интересно, что операционная прибыль за третий квартал составила 29 млрд рублей, что всего лишь на четверть ниже результата за полгода. Данные отчетности свидетельствуют о том, что значительное улучшение операционной прибыли показал сегмент переработки и логистики, что, по всей видимости, было связано с ростом рублевых экспортных цен на нефтепродукты на 20% - о чем свидетельствует отчетность материнской компании – Роснефти.

Чистые финансовые расходы сократились до 11.3 млрд руб. (-7.6%), главным образом, из-за уменьшения отрицательных курсовых разниц до 1 млрд руб. (в 5 раз). Процентные доходы упали в 8.5 раз до 539 млн руб. по причине сокращения свободных денежных средств, произошедшего после смены собственника в конце 2016 года. Процентные расходы снизились до 10.8 млрд руб. (-8.5%). Отметим, что с начала года компания сократила долг на 3 млрд руб. – до 114 млрд руб.

В итоге чистая прибыль Башнефти выросла более чем на четверть, составив 43.8 млрд рублей.

Отчетность превысила наши ожидания, прежде всего, в части выручки. Мы скорректировали прогноз по доходам от реализации нефтепродуктов в сторону повышения, что привело к значительному росту прогнозной прибыли за 2017 год и повышению потенциальной доходности акций.

Напомним, что в конце октября собрание акционеров компании приняло решение о выплате дивидендов в размере 148.31 рубля на обыкновенную и привилегированную акцию. Формально периодом, за который выплачиваются дивиденды, являются 9 месяцев 2017 года, но общая сумма выплачиваемых дивидендов соответствует половине чистой прибыли по МСФО за 2016 год.

В данный момент привилегированные акции компании обращаются с P/BV 2017 ниже баланса и входят в наши диверсифицированные портфели акций.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |