Русал сегодня опубликовал отчётность за 3-й квартал. Отличные результаты! Накануне опрос аналитиков агентством Reuters давал консенсус-прогноз по EBITDA на уровне $530 млн. (медианное значение). По факту имеем $549 млн. (+30.4% год к году; +42.4% г/г по итогам трёх кварталов).

На что стоит обратить внимание.

• Существенное снижение чистого долга. На конец 3-го квартала он составил $7 592 млн., а соотношение NetDebt/EBITDA опустилось ниже 4, составив 3.90.

• Стоимость пакета ГМК, принадлежащего Русалу (28%), составляет на сегодняшний день $8.62 млрд. и более чем на $1 млрд. превышает размер чистого долга. Такого не было с момента покупки ГМК, и этот фактор, на мой взгляд, недооценивается рынком. Капитализация всего Русала на сегодня – $10.5 млрд.

• Главным фактором улучшения финансовых показателей Русала является конъюнктура рынка алюминия. Но контроль над издержками также можно отнести в плюс. В 3-м квартале себестоимость производства тонны алюминия выросла всего на 1.5% по сравнению с предыдущим кварталом до $1520 за тонну. Средняя цена реализации у Русала в 3-м квартале равнялась $2124 за тонну по сравнению с $2081 кварталом ранее.

• Менеджмент Русала ожидает сохранения позитивной рыночной конъюнктуры и прогнозирует дефицит алюминия на мировом рынке: «Согласно нашим прогнозам, спрос на алюминий по итогам 2017 года возрастет до 63.1 млн тонн (+5.9%), при этом дефицит на рынке составит 1.1 млн тонн».

• Рост спроса на алюминий внутри России Русал оценивает по итогам 9 месяцев на уровне 17.5% (!)

Выручка компании увеличилась на 6%, составив 135,3 млрд рублей. Основным драйвером роста выступили доходы от реализации мощности, увеличившиеся на 27,1% – до 34,1 млрд рублей на фоне существенного повышения цен на мощность, продаваемую по ДПМ. Доходы от реализации электроэнергии остались на прошлогоднем уровне, составив 50,5 млрд рублей. Доходы от реализации теплоэнергии выросли на 0,5% до 48,8 млрд рублей на фоне снижения среднего расчетного тарифа на 1,4% и увеличения отпуска на 2%.

В отчетном периоде Мосэнерго удалось продемонстрировать уверенный контроль над затратами: операционные расходы сократились на 0,6%, составив 114,5 млрд рублей. Основной причиной сокращения операционных издержек стало падение затрат на транспортировку теплоэнергии с 2,7 млрд рублей до 1,6 млрд рублей из-за снижения объемов теплоэнергии, реализуемой через тепловую сеть в пользу отпуска тепла с коллекторов котельных. Отдельно отметим существенное снижение резервов под обесценение активов, куда в основном попадает резерв по торговой дебиторской задолженности, а также прочих резервов, таких как резервы по налогам, резервы по претензиям. В итоге операционная прибыль Мосэнерго выросла более чем в 2,5 раза – до 19,5 млрд рублей.

Чистые финансовые доходы сократились в 3,7 раз – в отчетном периоде компания отразила отрицательные курсовые разницы против положительных годом ранее. Отдельно стоит отметить, что долговая нагрузка компании с начала года сократилась на 19 млрд рублей – до 24,3 млрд рублей. В итоге чистая прибыль компании выросла в 2,3 раза, составив 16,8 млрд рублей.

По итогам внесения фактических данных мы несколько подняли прогноз финансовых результатов компании на 2017 и последующие годы, отразив высокую операционную эффективность деятельности.

Напомним, что в прогнозном долгосрочном периоде компания ориентируется на выплаты дивидендов размере 35% от чистой прибыли по МСФО. Акции компании обращаются с P/E 2017 порядка 5 и P/BV 2017 около 0,5 и не входят в число наших приоритетов.

Аналитический обзор форекс и фондового рынка - eurusd, gbpusd, audusd, usdchf, nzdusd, usdjpy, золоту, серебру, нефти, индексу S&P500, ММВБ, РТС, Газпрому, ВТБ, Сбербанку, Лукойлу, Норильскому никелю на неделю 13.11.2017 г

Пройдите курс обучения у профи! Полностью исключаем психологическую составляющую! Будете работать, как робот – четко по системе в прибыль, без эмоций и сомнений! Кто откроет счет – скидка на курс до 20%!

В сегодняшнем обзоре по заявке PRO пользователей смотрим компанию Аэрофлот. Собственно интерес к компании определяется ее текущим графиком акций.

1. График акций ПАО Аэрофлот

Как видите, акции долго росли, а сейчас резко скорректировались. Вопрос, который глядя на этот график возникает - а стоит ли купить акций? Разбирать будем в нашем классическом формате.

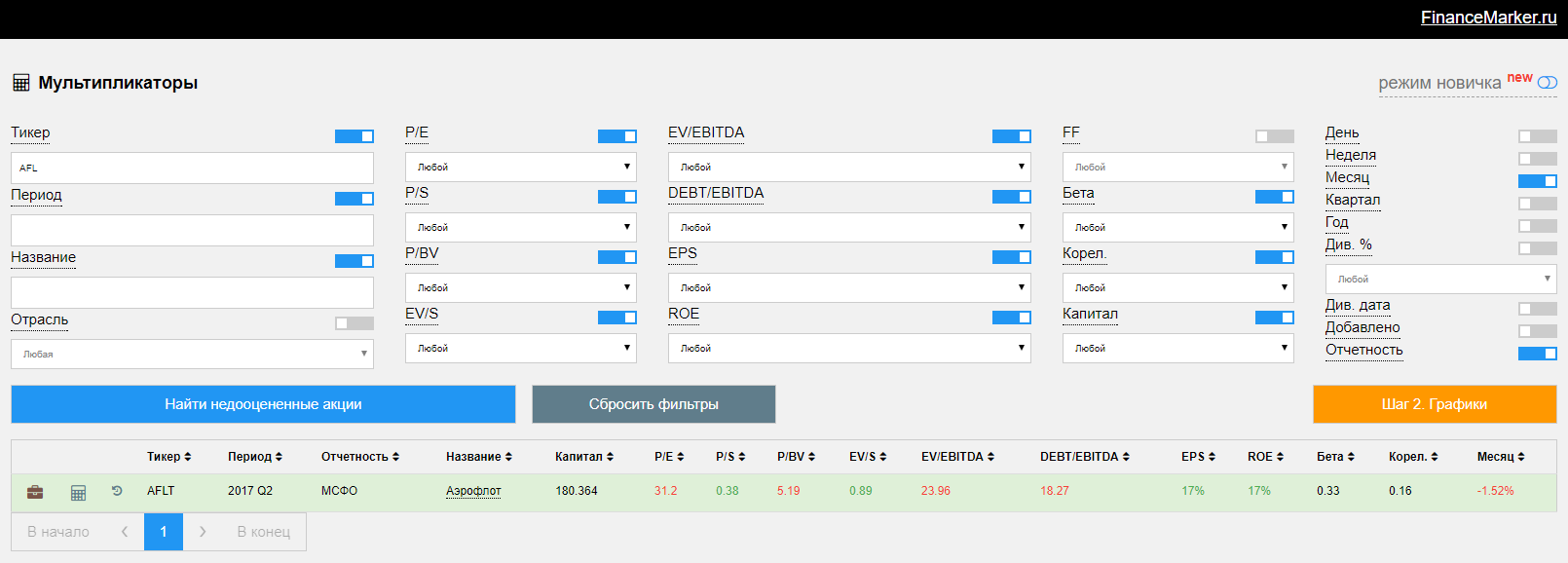

2. Мультипликаторы компании ПАО Аэрофлот.

Мультипликаторы компании сильно высоки, так что Аэрофлот судя по ним точно не недооценен, а скорее переоценен.

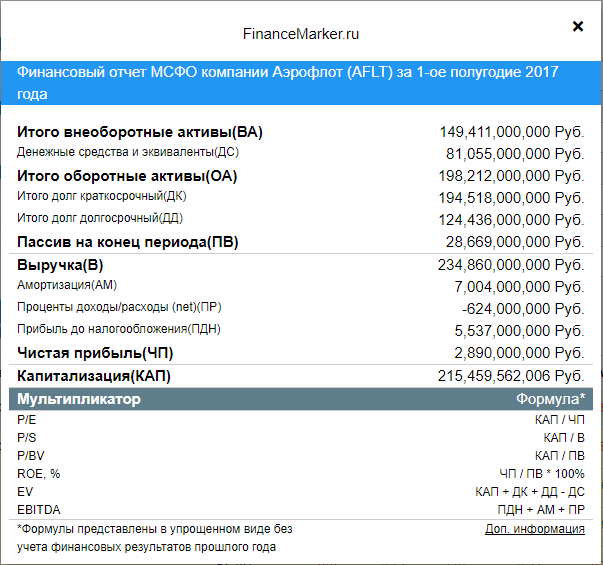

3. Первичные финансовые показатели ПАО Аэрофлот.

По Аэрофлоту мы отслеживаем в первую очередь МСФО отчетность, а она на текущий день доступна только за 1 полугодие. При это уже также доступен РСБУ отчет за 9 месяцев - я его также просмотрел. По РСБУ отчетности компания показала прибыль меньше на 17 млрд. по сравнению с прошлым годом. Видимо эта новость частично определила коррекцию.

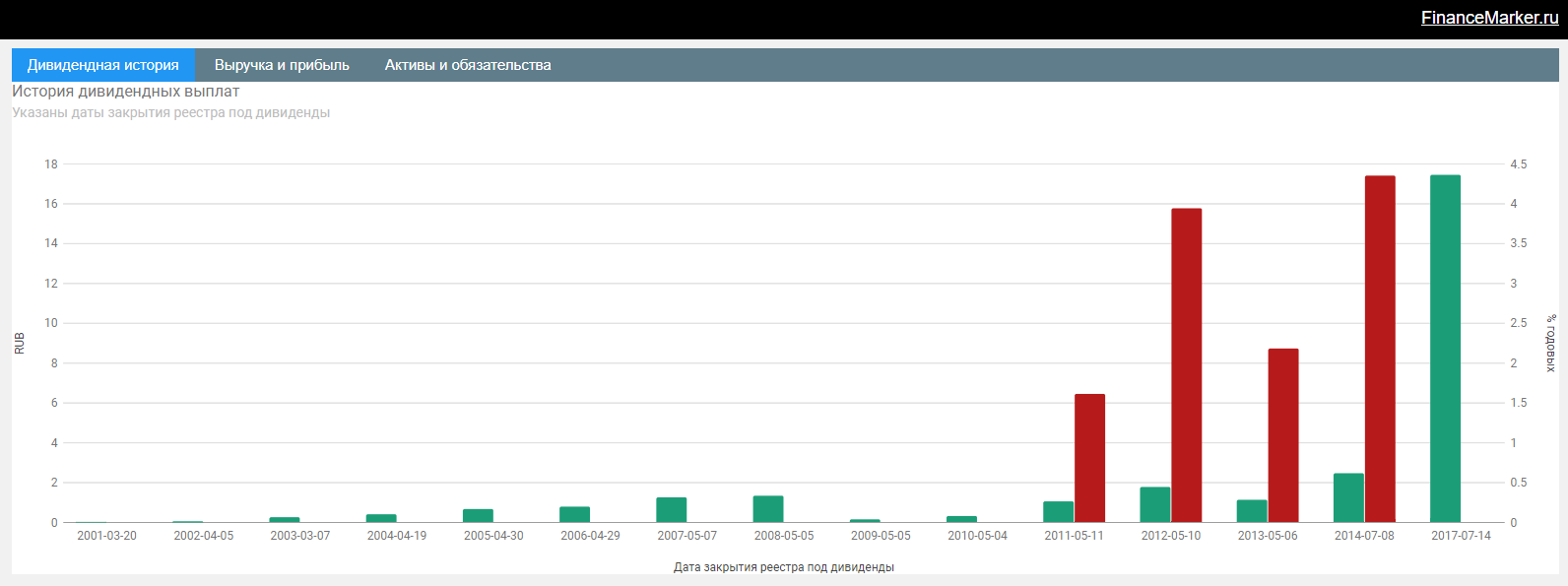

4. Динамика первичных показателей и дивиденды ПАО Аэрофлот.

Еще хочу привести просто некоторые диаграммы, отражающие динамику финансов компании.

Как видите, дивиденд за 2017 год оказался просто рекордным - это одназначно было одним из драйверов роста, который мы наблюдали.

Выручка и прибыль.

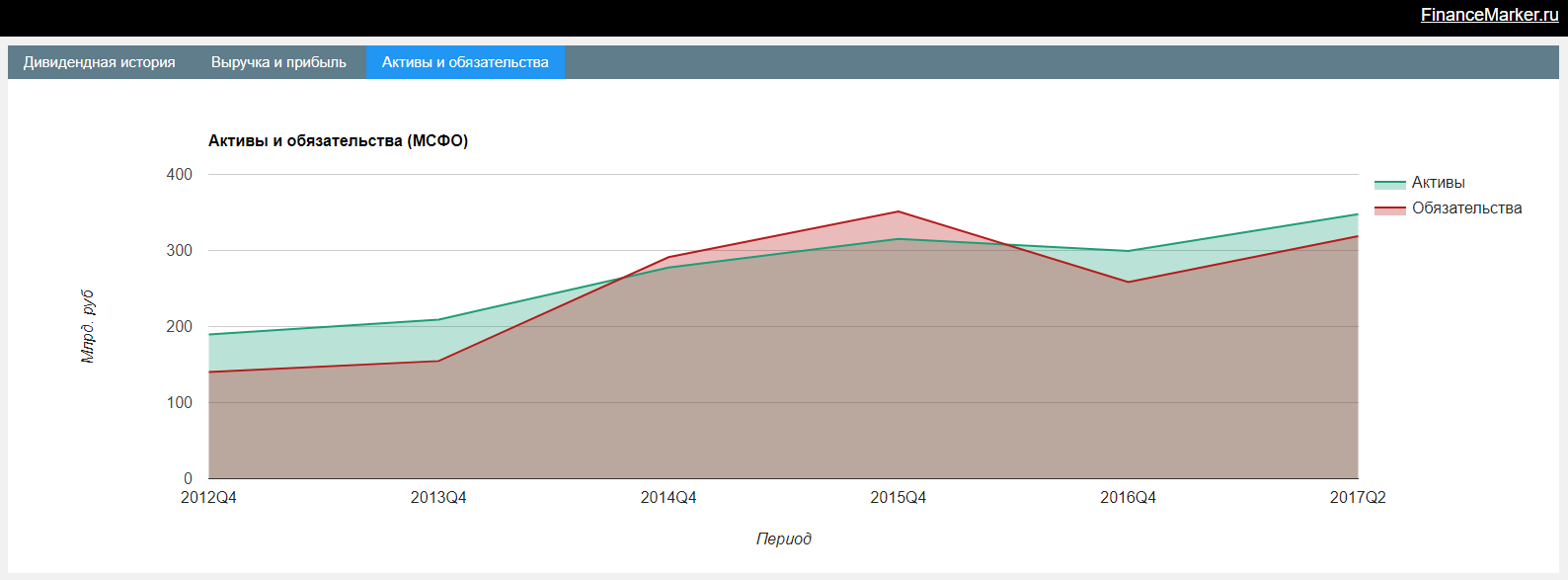

Активы и обязательства.

На последних двух диаграммах динамика положительная.

Компаний получила 15 баллов из 25 возможных и резюме "Меньше потенциал. Больше риск. "

Что ж, осталось только подвести итоги.

ПАО Аэрофлот - итоги и рекомендации.

Мы достаточно подробно разобрали компании и с одной стороны увидели явную позитивную динамику ее первичных показателей и сильную коррекцию на графике, но с другой стороны мы знаем, что по итогам 9 месяцев по РСБУ компания показала на 17 млрд. прибыли меньше. И здесь можно долго обсуждать, но есть главный фактор, который мы разобрали самым первым.

У компании сейчас очень высокие мультипликаторы и назвать ее недооцененной никак нельзя. Соответственно покупка акций ПАО Аэрофлот не входит в мою стратегию стоимостного анализа, а значит и покупать эти акции на коррекции я не буду. Возможно здесь есть потенциал, основанный на фактической монополизации рынка компанией, но без сильных мультипликаторов, этот вариант мне не интересен.

Спасибо.

Все данные взяты с financemarker.ru, а все PRO подписчики увидели этот обзор минимум на неделю раньше остальных.

За минувшую неделю доллар немного ослаб по отношению к единой европейской валюте и более существенно против фунта. Все это происходило на фоне практически полного отсутствия каких-либо данных из США. Хотя число заявок на пособия по безработице выросло. Так, число первичных заявок увеличилось с 229 тыс. до 239 тыс., а повторных с 1 884 тыс. до 1 901 тыс. Тем временем европейская и британская статистика были гораздо интереснее. В частности, темпы роста цен производителей в Европе ускорились с 2,5% до 2,9%, а розничных продаж с 2,3% до 3,7%. Таким образом, инфляционные ожидания в Европе растут, а вместе с ними и потребительская активность. Также рост промышленного производства в Великобритании ускорился с 1,8% до 2,5%.

На первый взгляд, доллару на этой неделе придется нелегко. Темпы роста цен производителей могут замедлиться с 2,6% до 2,4%, а вместе с ними и инфляция с 2,2% до 2,0%. Кроме того, ожидается существенное замедление темпов роста розничных продаж, с 4,4% до 3,0%. На фоне замедления инфляции снижение потребительской активности является крайне неприятным сочетанием, и могут начаться разговоры о том, что ФРС не повысит в декабре ставку рефинансирования. Хороших новостей ждут только от промышленности, темпы роста которой должны ускориться с 1,6% до 2,3%.

Американских данных выходит немало, и они крайне существенны, однако европейская статистика может несколько сгладить негатив. В частности, темпы роста промышленного производства могут замедлиться с 3,8% до 3,4%. Хотя инфляция и темпы роста ВВП могут остаться неизменными. Тем не менее стабилизация инфляции на уровне 1,4% - не самый лучший результат, так как ЕЦБ явно не будет рассматривать вероятность повышения ставки рефинансирования.

В Великобритании прогнозируется дальнейший рост инфляции с 3,0% до 3,1%, и при таком развитии событий крайне странным выглядит заявление о том, что до конца 2020 года Банк Англии еще лишь дважды поднимет ставку рефинансирования. Однако даже такой рост инфляции не исправит плачевного состояния розничной торговли, рост которой на 1,2% должен смениться спадом на 0,8%. Единственное, что может хоть немного порадовать, так это данные по безработице, которые должны остаться неизменными.

К концу недели пара евро/доллар имеет все шансы подрасти до 1,1725.

Пара фунт/доллар может завершить неделю на отметке 1,3225.

Европейская валюта продолжает стучаться в крупные уровни сопротивления, которые пока пробить она не в силах. Слабые данные по США в конце прошлой недели привели к очередной попытке роста евро выше 1.1650-60, но закончилось это движение провалом.

Согласно отчету Мичиганского университета, индикатор настроений потребителей в США в ноябре этого года снизился. По предварительным данным, индекс потребительских настроений Мичиганского университета в ноябре 2017 года составил 97,8 пункта против 100,7 пункта в октябре. Экономисты ожидали, что в ноябре индекс будет равен 100,0 пунктам.

В начале этой недели торговля обещает быть весьма сдержанной из-за отсутствия важной фундаментальной статистики.

Лишь со вторника начнут выходить предварительные данные по ВВП Германии, Италии и еврозоны. Многие эксперты прогнозируют умеренного ускорения годового роста.

Данные по инфляции в Германии выйдут также во вторник, а по еврозоне в четверг. Аналитики ожидают небольшого снижения этих показателей как в Германии, так и в еврозоне, что может негативно отразиться на курсе европейской валюты.

Что касается технической картины пары EURUSD, то рассчитывать на сильный рост будет не совсем правильно. Лишь закрепление выше крупного диапазона 1.1655-1.1675 может привести к более крупной восходящей тенденции уже с обновлением 1.1720 и прорывом к 1.1760. Если же торговля переместиться в нижний диапазон бокового канала, который пока ограничен поддержкой 1.1640, то давление на евро может существенно возрасти, что приведет к тесту 1.1600 и более крупному прорыву в район минимумов прошлой недели в области 1.1560.

У британского фунта серьезные проблемы, которые напрямую связанны с политикой.

В конце прошлой недели стало известно, что у Великобритании есть всего две недели, чтобы продемонстрировать Евросоюзу достаточный прогресс в переговорах по трем вопросам касаемо Brexit. С таким обращением выступил главный переговорщик по Brexit от ЕС Мишель Барнье.

Такой срок дан именно потом, что Барнье также потребуется время на переговоры с европейскими правительствами. Все условия должны быть согласованы к саммиту, который пройдет 14-15 декабря.

Также давление на фунт серьезно выросло сегодня на азиатской сессии после появления информации о том, что 40 парламентариев согласились подписать письмо о недоверии Терезе Мэй.

Напомню, что летом этого года, в результате выборов, Консервативная партия во главе с Терезой Мэй потеряла большинство в парламенте. В последнее время партию окружают одни скандалы, которые уже в этом месяце привели к отставке двух министров.

Учитывая, что фундаментальных ориентиров у британского фунта пока нет, после недавнего повышения ставки весь акцент трейдерами и инвесторами вновь сделан в сторону политики.