ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Выручка компании выросла на 37,2% – до $5,6 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+30,4%), так и на внешних рынках (+50%). Продажи металлопродукции составили 8,55 млн тонн (+0,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 78%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 46,8% до 47,3%.

Операционные расходы выросли сильнее, составив $4,58 млрд (+55,8%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+91,6%). Себестоимость тонны товарной продукции выросла на 41,2% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда, вспомогательные материалы). Коммерческие и административные расходы выросли на 28,5% - до $595 млн. В итоге операционная прибыль сократилась на 10,8%, составив $1,02 млрд.

В отчетном периоде чистые финансовые доходы компании составили $24 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 3 кв. в размере 1,111 руб. на акцию. Таким образом, общая сумма объявленных дивидендов с начала года составила около 50% заработанной чистой прибыли. В дальнейшем ММК нацелен на ежеквартальную выплату дивидендов.

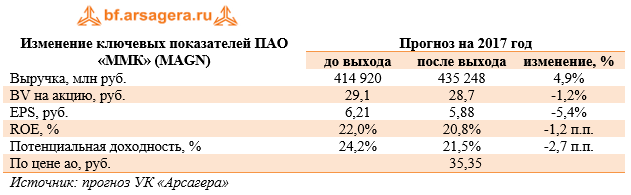

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также увеличив долю прибыли, направляемой на выплату дивидендов.

Акции ММК торгуются с P/E 2017 около 8 и P/BV 2017 порядка 1,6 и не входят в число наших приоритетов в секторе металлургии.

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Операционные доходы биржи снизились на 13,2% до 28,9 млрд руб., на фоне сокращения процентных и прочих финансовых доходов на 32,1%, что связано со снижением среднего уровня процентных ставок и размера клиентских остатков. Среднедневной объем средств, доступных для инвестирования составил 696 млрд руб. против 977 млрд руб. годом ранее. При этом отметим рост совокупных комиссионных доходов на 5,4% до 15,4 млрд руб.

Комиссионные доходы фондового рынка выросли на 10,1% и составили 2,8 млрд руб., при этом доходы рынка акций выросли на 2,5% составив 1,2 млрд руб., а комиссионные доходы рынка облигаций увеличились на 24,9% - до 1,3 млрд руб., главным образом, за счет продолжающегося роста объемов первичных размещений: включая рост объемов размещений ОФЗ на 78,8%, Объем размещений корпоративных, муниципальных и прочих облигаций (без учета однодневных облигаций) увеличился на 31,1% до 640,5 млрд руб. Объем размещений однодневных облигаций составил 2,9 трлн руб.

Комиссионные доходы валютного рынка сократились на 13,2% до 2,9 млрд руб. Объемы операций спот сократились на 16,8%, в то время как объемы торгов свопами и форвардными контрактами увеличились на 15,8%, что позволило показать рынку общий рост объемов торгов на 6,0%.

Крупнейший источник комиссионных доходов – денежный рынок – принес бирже 4,1 млрд руб. (+7,3%) за счет увеличения объема торгов на 30,5%. Общий объем торгов на рынке увеличился на 30,5% до 115 трлн руб. за счет роста объемов операций РЕПО с центральным контрагентом (+25,4% до 60,0 трлн руб.) и РЕПО с Банком России (увеличение в 2,2 раза до 25,5 трлн руб.). Операции РЕПО с клиринговыми сертификатами участия (КСУ) продемонстрировали наиболее высокие темпы роста: объемы торгов в данном сегменте в третьем квартале 2017 года увеличились более чем в 14,2 раза по сравнению с третьим кварталом 2016 года и составили 1,55 трлн руб.

Комиссионные доходы на срочном рынке показали негативную динамику, снизившись на 1,0% – до 1,47 млрд руб. Объем торгов уменьшился на 18,6% до 21,66 трлн руб. на фоне снижения волатильности по валютном и фондовом рынках.

Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 17,2% и составили 3,07 млрд руб. Объем активов, принятых на обслуживание в НРД, увеличился на 13,4% и составил 38,04 трлн рублей.

Операционные расходы биржи составили 5,2 млрд руб. (+16,3%), что связано с увеличением амортизационных отчислений, а также расходов на содержание и ремонт оборудования. Расходы на персонал выросли на 3,6% и составили 4,55 млрд руб. В итоге в отчетном периоде биржа показала чистую прибыль в размере 15,4 млрд руб. (-21,5%).

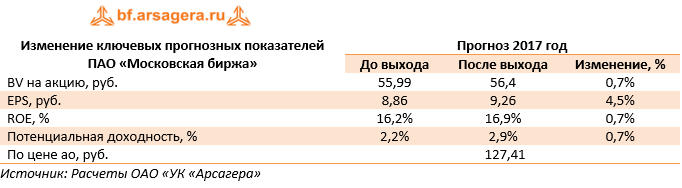

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в прогноз финансовых показателей биржи на будущие периоды.

В данный момент акции биржи торгуются с P/E свыше 13 и более чем за две балансовых цены и не входят в число наших приоритетов.

Согласно вышедшим данным, выручка завода осталась практически на прежнем уровне (+2.2%), составив 20.1 млрд руб. Судя по операционным показателям, рост произошел на фоне снижения средней расчетной цены процессинга на 1.4% - до 1 758 рублей за тонну и увеличения объема переработки вырос на 3.6% - до 11.4 млн тонн.

Себестоимость выросла только на 1.9%: драйвером роста выступили расходы на работы и услуги производственного характера, выполненные сторонними организациями, составившие 1.6 млрд руб. (+7.5%). Доля коммерческих и управленческих расходов в выручке осталась на уровне 2.1% В итоге прибыль от продаж прибавила 2.6%, составив 5.6 млрд руб.

В блоке финансовых статей произошло снижение процентных выплат с 681 млн руб. до 518 млн руб. Это стало результатом уменьшения среднего размера долга в 2017 году, по сравнению с 2016. При этом на конец отчетного периода долговое бремя составляло 9.2 млрд рублей, что превышает прошлогодний уровень более чем на 7%. Объяснить рост долга можно увеличением дебиторской задолженности, которая выросла за девять месяцев на 7.2 млрд руб. (до 11.7 млрд руб.). Отметим, что почти вся дебиторская задолженность в равных долях приходится на Роснефть и Газпром нефть. Отрицательное сальдо прочих доходов и расходов составило 617 млн руб., в то время как год назад прибыль по данной статье была равна 158 млн руб. По всей видимости, переход сальдо в отрицательную зону связан с меньшими положительными курсовыми разницами по долларовым обязательствам в 2017 году.

В итоге чистая прибыль ЯНОСа сократилась на 9.4% - до 3.7 млрд рублей.

После выхода отчетности мы пересмотрели в сторону понижения ряд статей себестоимости, что привело к росту будущих финансовых показателей компании.

Американский доллар снизился против европейской валюты и британского фунта после разногласий, связанных с налоговой реформой в США.

Вчера ближе к концу дня стало известно, что республиканцы не сошлись во мнениях по поводу налоговой реформы. В Белом доме ожидали, что новая налоговая реформа начнет действовать уже в 2018 году и будет одобрена Конгрессом. Однако вчера Сенат США представил план налоговой реформы, согласно которому налог с компаний будет понижен до 20% лишь с 2019 года, что полностью не устраивает действующего президента США Дональда Трампа.

В ходе своего выступления на форуме в экономическом клубе Нью-Йорка министр финансов США Мнучин заявил, что президенту бы хотелось, чтобы снижение налога для компаний оказало немедленный эффект, добавив, что ожидает принятия налогового законопроекта в Конгрессе США в ближайшее время.

Данные, которые вышли во второй половине дня, не оказали серьезной поддержки американскому доллару. Так, товарно-материальные запасы у оптовых компаний США выросли, а темпы продаж замедлились.

Согласно отчету, товарно-материальные запасы в оптовой торговле в сентябре этого года выросли на 0,3% по сравнению с предыдущим месяцем, что полностью совпало с прогнозами экономистов, которые также ожидали, что рост составит 0,3%.

Продажи в оптовой торговле в сентябре выросли на 1,3% по сравнению с августом.

Что касается технической картины EURUSD, то основной проблемой для покупателей сейчас остается уровень 1.1650. Лишь прорыв этой области приведет к новой волне покупок рисковых активов уже с основной целью выхода на 1.1690 и обновлением 1.1720 в краткосрочной перспективе. Пока же торговля ведется ниже 1.1650, есть реальные опасения по снижению евро в район более крупных уровней поддержки 1.1600 и 1.1560.

Отчет Резервного банка Австралии оказал давление на австралийский доллар в ходе сегодняшней азиатской сессии.

Согласно данным РБА, в 3-м квартале этого года прогнозируется замедление роста ВВП. Темпы роста ВВП к концу 2019 года составят 3,25%, а безработица будет на уровне 5,25%.

РБА также пересмотрел с понижением свои прогнозы по инфляции. Ожидается, что базовая инфляция будет оставаться ниже 2% до середины 2019 года, а к концу 2019 года достигнет 2,25%.

Что касается техничкой картины AUDUSD, то лишь прорыв 0.7620 приведет к дальнейшей нисходящей тенденции с обновлением 0.7555 и выходом на 0.7435.

61% жителей России, опрошенных ВЦИОМ, ждут падения рубля и считают, что через три месяца доллар США будет выше 63 рублей.

Ожидания россиян относительно курса рубля отражают неустойчивость ситуации в экономике. Кроме того, традиционно в последние годы перманентных кризисов люди в нашей стране относятся к перспективам с большой осторожностью и скорее негативно, чем позитивно. Сложности становятся нормальным восприятием положения, а улучшения воспринимаются с недоверием.

Ожидания ослабления курса подстёгиваются и тем, что политическое и экономическое руководство страны неоднократно выступало с предостережениями против излишне сильного рубля. Уровень 63 рубля за доллар, на который ориентируется большинство населения, высказывался и в прогнозах на ближайшие месяцы главы Минэкономразвития М.Орешкина.

Причём стоит признать, что вероятность такого сценария действительно очень высока. Рубль мало реагирует на повышение цены нефти, которая дошла до 64 долларов за баррель по марке Brent впервые более чем за два года. Но влияние этого фактора ослабевает в последние месяцы. Одна из причин - то, что Минфин при повышении цены нефти увеличивает покупки дополнительно поступающей в страну валюты, ограничивая её предложение на рынке. На ноябрь, в частности, запланированы покупки на62% больше, чем в октябре.

А вот против рубля действуют сильные факторы. Это общий

рост доллара в мире, связанный с перспективами налоговой реформы Д,Трампа и изменения политики Федеральной резервной системы США. Кроме того, возможно принятие новых санкций против России до конца года. Это уже останавливает инвесторов, что проявилось при последнем размещении ОФЗ 8 ноября. Тогда из транша в 15 млрд. руб. удалось реализовать лишь 12,5 млрд. руб., причём по повышенной ставке.

С другой стороны, в стране растёт спрос на валюту для традиционного осеннего увеличения импорта, больших выплат по внешним долгам в 4 квартале. Ожидается и дальнейшее уменьшение ключевой ставки ЦБ РФ до конца 2017 г. и в 2018 г. , с нынешнего уровня 8,25% до 7%. Предполагается и повышение инфляции к 4% в 2018 г.

Все эти обстоятельства будут давить на рубль, с большой вероятностью сдвигая его к уровням выше 60 руб/доллар, особенно в случае возможной приостановки роста нефтяных цен. Поэтому не исключено достижение уровня 63 рубля за доллар в 2018 году.