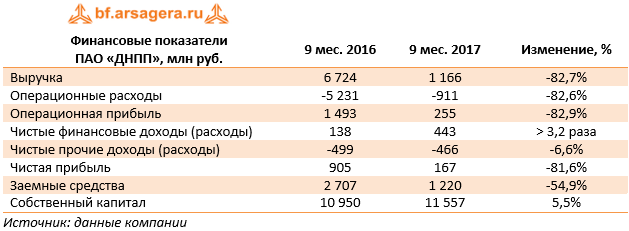

ДНПП раскрыло отчетность по РСБУ за 9 месяцев 2017 года.

Выручка компании во втором квартале осталась на низком для компании уровне (1,2 млрд руб.), что можно объяснить низким уровнем оплаты по заключенным контрактам. В результате по итогам полугодия снижение составило 82,7%.

Операционные расходы снижались аналогичными темпами (-82,6%), составив 911 млн руб., в результате операционная прибыль снизилась на 82,9%, составив 255 млн руб.

Чистые финансовые доходы увеличились более чем в три раза до 443 млн руб. на фоне отсутствия процентных выплат в отчетном периоде. Долговое бремя компании осталось на уровне 1,2 млрд руб.

Отрицательное сальдо прочих доходов/расходов незначительно сократилось до 466 млн руб. В итоге компания зафиксировала чистую прибыль в размере 167 млн руб., при этом третий квартал оказался убыточным для компании (-12,5 млн руб.).

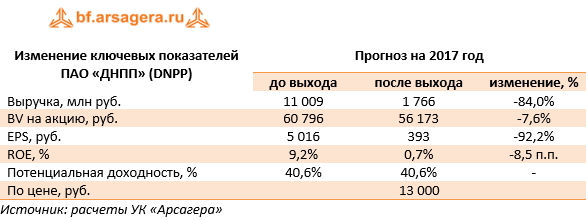

Судя по всему, акционерам на улучшение финансовых показателей в текущем году рассчитывать не приходится. Напомним, что ДНПП является производителем зенитных управляемых ракет для зенитных ракетных комплексов (ЗРК) средней дальности (сухопутный вариант – «БУК»). Основные надежды были связаны с принятием на вооружение российской армией нового ЗРК – БУК-М3. Предполагалось, что после завершения испытаний новый ЗРК начнет серийно поставляться в российские войска. Однако по состоянию на конец 2016 года в армию был поставлен всего один бригадный комплект (восемь пусковых установок). Сведений о новых поставках в текущем году не поступало. Таким образом, по определенным причинам поставки нового ЗРК, а вместе с ними - и управляемых ракет задерживаются, что и сказалось на финансовых показателях ДНПП в текущем году.

Видимо, основные платежи по контрактам переносятся как минимум на следующий год. На это указывают, в частности, резко выросшие остатки по балансовой статье «товарно-материальные запасы» (с 9,3 млрд руб. до 19,5 млрд руб. в текущем году). По мере реализации продукции эти запасы будут трансформироваться в выручку ДНПП.

По итогам вышедшей отчетности мы резко понизили прогноз финансовых показателей на текущий год. В то же время прогнозы на будущие годы мы оставили без изменений. В результате серьезных изменений в потенциальной доходности акций не произошло.

Мы полагаем, что основной негативный эффект для акционеров компании заключается в том, что дивиденды по итогам 2017 года окажутся символическими или вовсе могут быть не выплачены. В дальнейшем же мы ожидаем сохранения дивидендных выплат как минимум на уровне последних лет.

Исходя из котировок на продажу в системе RTS Board (13 000 рублей за акцию), капитализация компании составляет 2,7 млрд рублей, а мультипликатор P/BV находится на уровне 0,2. Бумаги компании продолжают оставаться одним из наших приоритетов в оборонном секторе и входят в ряд диверсифицированных портфелей акций «второго эшелона».

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |