Роснефть раскрыла консолидированную финансовую отчетность по МСФО за первые шесть месяцев 2017 года. Напомним, что в ней отражена консолидация Башнефти, и рост операционных и финансовых показателей в полной мере не является органическим.

Добыча нефти компанией с учетом доли в зависимых предприятиях выросла на 11% до 170.8 млн тонн. Обратим внимание на тот факт, что без учета вклада Башнефти совокупный объем добычи увеличился всего на 0.6%.

Выручка компании выросла на 22.9%, составив 4.3 трлн руб., что, прежде всего, было обусловлено включением Башнефти в корпоративный контур Роснефти. Доходы от продажи сырой нефти поднялись на 14.7% – до 1.8 трлн руб. Объем продаж нефти вырос на 6.9%, составив 95.7 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 6.6%, а на внутреннем рынке – на 11.1%. Экспорт нефти (за исключением поставок в СНГ) составил 88.3 % от общих продаж в натуральном выражении.

Производство нефтепродуктов выросло на 18.4% – до 81.64 млн тонн, а выручка от их реализации увеличилась на 34.4% до 2.2 трлн руб. Объем продаж в натуральном выражении составил 82 млн тонн, показав рост на 18%, при этом средняя рублевая цена реализации на международных рынках выросла на 18.9%, а на внутреннем – на 6.4%. В итоге доходы от экспорта нефтепродуктов составили 1.18 трлн руб., увеличившись на 30.6%, а от продаж на внутреннем рынке – 896 млрд руб. (+34.5%).

Выручка от продаж газа осталась на прошлогоднем уровне, составив 154 млрд руб. на фоне сокращения объемов реализации на 1.3%. Отметим заметный провал добычи газа (-7.4%) в зависимых компаниях.

Операционные расходы компании увеличились большими по сравнению с выручкой темпами, составив 3.88 трлн руб. (+27.9%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+52.8%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на покупку нефти и газа (+38.8%). Амортизационные отчисления выросли на 26.1% в связи с приобретением активов Башнефти в октябре 2016 года, а также активов АО «Таргин» в декабре 2016 года. В итоге операционная прибыль компании снизилась на 9.4% – до 425 млрд руб.

Чистые финансовые расходы снизились на 19.1% до 229 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 9 млрд руб. против отрицательных 55 млрд руб. годом ранее, при практически неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 109 млрд руб. (-1.8%). Кроме того, размер процентов к получению за отчетный период вырос на 37.9% до 80 млрд руб., проценты к уплате выросли на 19.1% до 168 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 930 млрд руб. – до 3.85 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1.6 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам.

В итоге чистая прибыль компании снизилась на 3.9% – до 122 млрд руб.

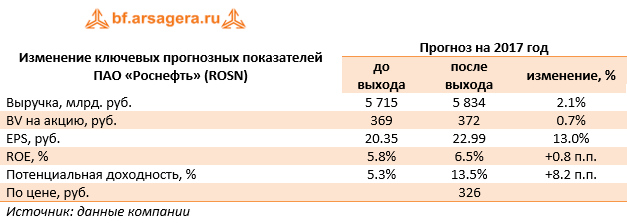

Отчетность вышла лучше наших ожиданий в части цен и объемов реализации нефти и нефтепродуктов, что привело к росту прогнозных финансовых показателей. Кроме того, мы незначительно снизили оценку будущих операционных расходов.

Напомним, в конце сентября акционеры утвердили выплату дивидендов за первое полугодие в размере 3.83 рубля на акцию. Данное решение предполагает переход Роснефти к практике выплат дивидендов два раза в год и нормативу в 50% чистой прибыли по МСФО. В своей оценке рейтинга корпоративного управления мы отразили данные изменения, что, вкупе с ростом оценок будущих финансовых показателей компании, привело к росту потенциальной доходности акций на трехлетнем окне.

Среди прочих интересных моментов необходимо отметить, что суммарный размер предоплат «Роснефти» по контрактам с венесуэльской государственной нефтяной компанией PDVSA на данный момент составляет около $6 млрд. По словам представителей менеджмента, полное погашение задолженности ожидается до конца 2019 года. В настоящее время погашение задолженности идет в соответствии с графиком и осуществляется в виде поставок нефти и нефтепродуктов. Учитывая развитие событий в Венесуэле, теоретически нельзя исключать списаний под возможные потери, на которых может настоять аудитор компании. Со своей стороны мы пока не закладываем в модель компании потенциальные убытки от операций в Венесуэле, предпочитая дождаться годовой консолидированной отчетности компании.

Акции Роснефти торгуются с P/BV 2017 около 0.9 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям ЛУКойла.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |