|

|

|

Российские банки уже не первый отчетный период направляют часть заработанной прибыли на собственную докапитализацию, чтобы поддерживать норматив достаточности капитала на необходимом уровне. Это соответствует требованиям Банка России, который в прошлом году неоднократно их ужесточал. Кроме того, кредитные организации в последнее время выплачивают дивиденды по итогам года, не прибегая к промежуточным выплатам, как это делают другие российские эмитенты. Как известно, у банков дивидендная доходность невысока, поэтому они всячески стараются привлечь инвесторов, в том числе, и за счет увеличения размера дивиденда на одну акцию. В последнее время кредитные организации не были щедры по отношению к своим акционерам. Кроме того, в свете очередных ужесточений ЦБ РФ в отношении расчета рисков, закладываемых в норматив Н1, баланс между потребностью в капитале и дивидендной стратегией является крайне необходимым. Именно об этом в кулуарах Всемирного экономического форума в Давосе глава ВТБ Андрей Костин рассказал журналистам. Он упомянул о том, что при выработке рекомендаций по уровню дивидендов за 2012 год Группа ВТБ будет искать баланс между двумя факторами: ценой акций и потребностью в капитале. Напомню, что по итогам 2011 года ВТБ получил 24,4 млрд руб. чистой прибыли по стандартам МСФО, из которых 37,7% (9,205 млрд руб.) были направлены на дивидендные выплаты. В результате размер дивиденда на одну акцию составил 0,00088 руб., что предполагает дивидендную доходность в 1,39%. По итогам прошлого года ВТБ получил 21,56 млрд руб., что на 2,4% превышает аналогичный показатель 2011 года. Дивидендная политика Группы предполагает, что выплаты в 2010-2013 годах составят 10-20% чистой прибыли по МСФО. Учитывая, что прибыль ВТБ по итогам года будет не ниже, чем в 2011 году, очевидно, что размер отчислений на дивиденды может быть таким же, как и годом ранее, то есть около 37,7% по РСБУ. В результате размер прибыли, направленной на дивиденды, составит не менее 8,128 млрд руб. Это предполагает, что дивиденд на одну акцию будет равен 0,00078 руб. В то же время норматив достаточности капитала ВТБ на 1 января 2013 года увеличился до 14,53% с 11,24%, зафиксированных в начале 2012 года. Более того, на протяжении года Н1 показывал неоднозначную динамику. Еще по итогам июня показатель составлял 11,89%, снизившись на 0,28 п.п. по сравнению с данными за первый квартал 2012 года. Однако по состоянию на 1 декабря Н1 вырос до 13,98%. Учитывая, что норматив Н1 остается на комфортном уровне, можно предположить, что объем отчислений на дивидендные выплаты превысит 8,128 млрд руб., что также отразится на размере дивидендов на одну акцию и уровне дивидендной доходности по итогам 2012 года. Если указанные показатели будут выше аналогичных за 2011 год, это станет дополнительным фактором, поддерживающим котировки бумаг в преддверии закрытия реестра акционеров. Цель по акциям ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 39,7%.

|

|

На недавно прошедшей встрече Игоря Сечина и Владимира Богданова руководители Роснефти и Сургутнефтегаза подписали договор купли-продажи доли Сургутнефтегаза в Национальном Нефтяном Консорциуме (ННК). Свою долю Сургутнефтегаз продал за $200 млн. Таким образом, по 20% ННК принадлежит Лукойлу и Газпром нефти, оставшиеся 60% — контролируется Роснефтью — 40% напрямую и еще 20% через ТНК-BP. Основным активом ННК является доля в проекте Хунин-6 в Венесуэле, где уже начата добыча тяжелой нефти. Роснефть также владеет долей в проекте Карабобо-2, также расположенном в бассейне реки Ориноко. Новость позитивна для компании.

Оценка актива, на мой взгляд, справедлива с учетом того, что ННК уже выплатил $600 млн в качестве бонуса за право разработки месторождения в Венесуэле, а инвестиции в проект Хунин -6 на данном этапе составили порядка $600-700 млн. Основной актив ННК — 40% в проекте Хунин-6 в нефтеносном поясе Ориноко в Венесуэле. Запас Хунин-6 по предварительным оценкам превышают 50 млрд баррелей нефти. Однако это запасы трудно извлекаемой тяжелой нефти с коэффициентом извлечения не более 20%. В планах достичь уровня добычи в 450 тыс. баррелей в сутки к 2017 году. Таким образом, к тому времени на долю Роснефти будет приходиться более 5 млн тонн нефти в год при том, что в 2012 году общая добыча превысила 120 млн тонн нефти. В настоящее время добыча на Хунин -6 уже ведется. На этапе «ранней добычи» она составит 50 тыс. баррелей в сутки. Кроме доли в Хунин-6, ННК также имеет интересы и в других странах Латинской Америки: Кубе и Никарагуа. На шельфовых участках этих стран пока лишь велись геологоразведочные работы, которые пока не подтвердили существенный потенциал в плане добычи углеводородов. Например, шельф Кубы перспективен, но пока сложно точно сказать, насколько. По оценкам кубинских властей, на всей их части территории мексиканского залива может находиться до 20 млрд баррелей нефти, что почти в два раза превышает данные Американской Геологической Службы. Тем временем, пока месторождений, пригодных для коммерческой разработки, обнаружено не было. В частности, неудача постигла Газпром нефть, работающую на шельфе Кубы с малазийской Petronas. Учитывая, что после заключения договоров о партнерстве с рядом международных компаний Роснефть получит доступ к целому ряду проектов, возможно интерес к шельфу Кубы и Никарагуа у ННК ослабеет. На мой взгляд, решение Роснефти увеличить долю в ННК логично, учитывая перспективность бассейна реки Ориноко в плане добычи углеводородов и наличие у компании других интересов в регионе. Цена, которую заплатила Роснефть за долю ННК — справедливая. Однако стоит отметить некоторые риски, связанные с работой в Венеcуэле. В частности, обсуждается вероятность пересмотра контрактов с международными нефтяными компаниями в результате ухода Уго Чавеса из большой политики. На мой взгляд, вероятность этого очень мала. Венесуэла обладает колоссальными запасами тяжелой нефти, для разработки которых не обойтись без финансовых средств и экспертизы международных компаний. Для воплощения в жизнь своих амбициозных планов по наращиванию добычи нефти страна критически нуждается в них. К тому же не стоит забывать, что контролирует СП с иностранными компаниями государство и условия работы СП в стране учитывают интересы Венесуэлы, поэтому вероятность пересмотра контрактов в этих условиях маловероятна. Целевая цена по акциям Роснефти составляет — 288 руб., однако потенциал роста акций во многом ограничен.

|

|

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

|

|

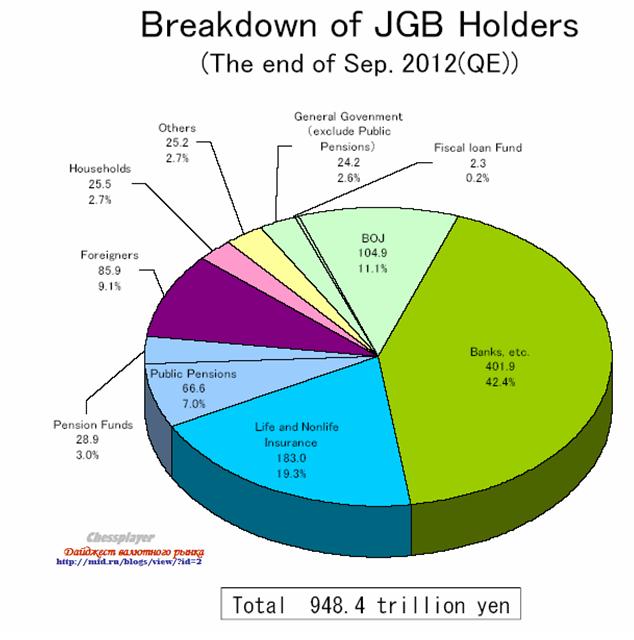

Структура держателей госдолга Японии на конец сентября 2012 года.

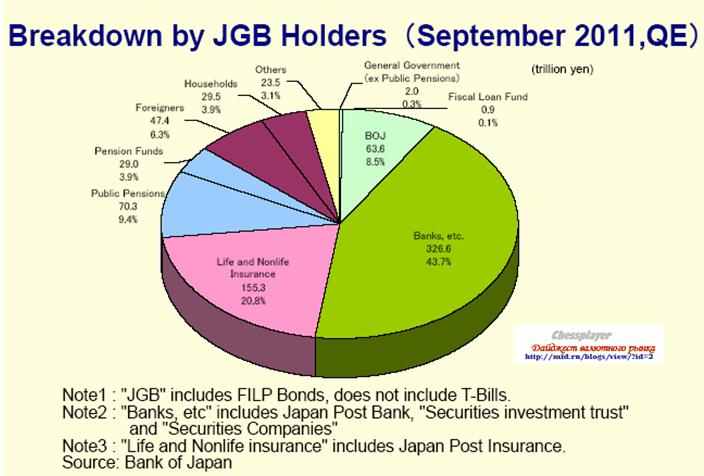

А такой она была годом раньше.

Доля иностранных инвесторов среди держателей японского госдолга выросла с 6,3% до 9,1%, но остается мизерной в сравнении с США, Великобританией, другими странами. Большая часть депозитов населения вложена в японский госдолг. Японское правительство и Банк Японии никогда не допустят роста процентных ставок по госдолгу. Это смертельно опасно для японского бюджета. Неважно, какой при этом будет курс японской йены.

|

|

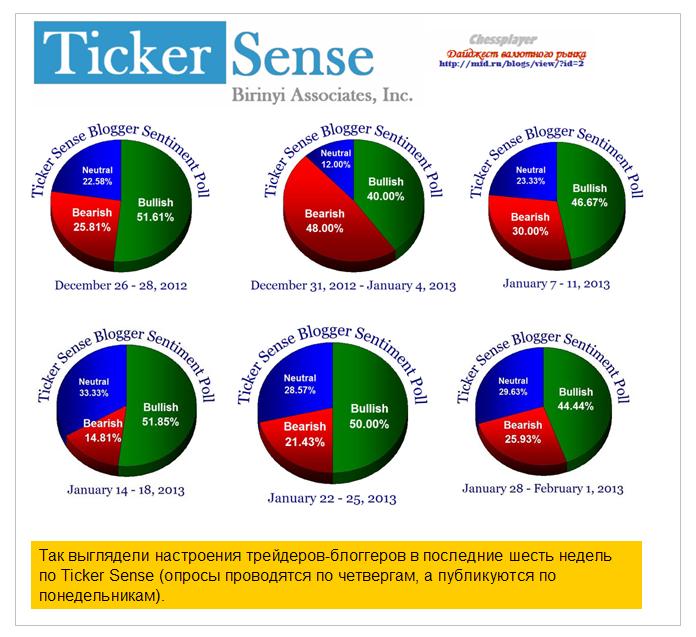

Настроения согласно опросу Ticker Sense на американском рынке акций заметно ухудшились, хотя остаются бычьими.  VIX и put/call-коэффициент тоже пошли в рост. В целом, согласно Ticker Sense рынок продолжает оставаться бычьим, но быкам стоит проявлять осторожность. Мое мнение о рынке я выразил здесь.

|

|

Сегодня предлагаем вашему вниманию разбор сделок, совершенных 25 января одним из наших трейдеров. Дата сделки: 1-25-13 Тикер Акции: GMCR Время входа (США): 10:11:05 Стоп(Цена): 44.00-44.10 Цена входа: 44.25 Потенциал акции: на скрине инфа Время выхода: 10:24:55 Цена выхода: 44.67 Комментирует Ленар Фатихов Хорошая идея: брать в лонг после утреннего импульса вниз. Но немного поторопился, вследствие чего сбил себя с эмоционального баланса. При пробое уровня открытия второй раз, в районе 11 часов, была отличная возможность встать в лонг по акции с потенциалом минимум на максимуме дня в районе 45.50. Дата сделки: 1-25-13 Тикер Акции: CRUS Время входа (США): 10:31:17 Стоп(Цена): 28.60 Цена входа: 28.67 Потенциал акции: на скрине инфа Время выхода: 10:40:25 Цена выхода: 28.71 Комментирует Ленар Фатихов Идея отличная, вход был сделан чуть позже, чем идеально: можно было войти на разбор 28.60. Цель задана довольно слабая. В подобных случаях, да ещё при сильном рынке, минимальный потенциал акции можно вычислить, просто отложив длину первого движения на второе будущее движение, т.е в нашем случае — мин. цель 29.40-50. Рецензии на другие сделки, а также скрины в более высоком разрешении доступны на нашем сайте.

|

|

Группа компаний Пик опубликовала высокие операционные результаты за 2012 г. Общий чистый объем денежных поступлений составил 66,7 млрд руб., что на 39,3% выше, чем годом ранее. При этом поступления от продаж жилой недвижимости выросли на 49,5% до 52,3 млрд руб., за счет роста новых контрактов (+29% год к году до 658 тыс. кв.м ) и цен на недвижимость (+10-12% в зависимости от региона). Таким образом, ПИК даже обогнал свой последний прогноз по годовым продажам (600-620 000 кв.м ) и объему денежных поступлений ( 62-64 млрд руб.). Важным моментом является то, что ПИК использовал денежные поступления от продаж недвижимости для значительного уменьшения долговой нагрузки: чистый долг компании по состоянию на 31 декабря 2012 г. снизился на 5,8 млрд руб. до 37,1 млрд руб. Менеджментом также были озвучены первые прогнозы относительно продаж в 2013г.: 660-700 кв.м жилья и 69-73 млрд руб. денежных поступлений. На наш взгляд, компания закладывает достаточно скромные темпы роста, которые с большой долей вероятности могут быть превышены. Опубликованные операционные показатели показывают, что компания работает в соответствии с нашими прогнозами, даже превосходя их. По нашим расчетам, акции компании торгуются с коэффициентом P/BV 0,25 (исходя из рыночной стоимости проектов на конец текущего года) и устойчиво входят в число наших приоритетов. Вы можете задать вопрос аналитикам по данному эмитенту здесь.

|

|

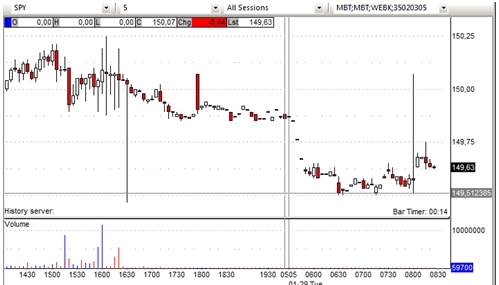

Спайдер протестировал на премаркете минимум 149.50, установленный вчера. SPY: Ближайшая поддержка – 149.50 .Ближайшее сопротивление 150.00-150.25. При закреплении выше 150.00 возможно дальнейшее продолжение роста.

Премаркет NYSE, NASDAQ и AMEX: Гэпап: PLXT +9.8%, VLO +6.0%, MSPD +4.4%, GLW +3.9%, YHOO +2.9%, WRB +2.4% (ticking higher), PHG +2.4%, DHI +2.3%, PCL +2.1%, STLD +1.3% (light volume), LLY +1.3% (light volume), CTS +1.1%, ZION +0.5% (also announces plans to auction $200 million of non-cumulative perpetual preferred stock through Zions Direct). Гэпдаун VMW -14.6%, SANM -8.1%, BMC -7.1%, RCII -6.3%, EDU -6.1%, KLIC -5.4%, STX -4.8%, EMC -4.4%, LXK -4.3% (ticking lower), PII -3.2%, WERN -2.7% (light volume), IDTI -2.2%, BZH -2.1%, BTU -1.8%, IP -1.5% (light volume), IP -1.5%, F -1.3%, ILMN -1% (light volume) RBS -5% (Royal Bank of Scotland is near a GBP 500 mln LIBOR settlement with US and UK, according to reports), LYG -2.4%, BCS -1.9%, DB -1.4%, SAN -1.4%. Важные экономические новости по США: 9:00 S&P Case-Shiller HPI 10:00 Consumer Confidence Идеи на утро от GT Capital: VMW – при удержании офферов ниже 80.00 шорт. Если цена удержит уровень, то возможен лонг на закрытие гэпа. STX – шорт ниже 35.00 и лонг выше 35.50 EMC – при удержании цены ниже 24.00 – шорт. BMC – шорт ниже 41.00 EDU – возможна хорошая волатильность на открытии. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно.

|

|

Министерство финансов Японии обнародовало план выпуска государственного долга на 2013 год. Здесь есть одна хитрость. Для рефинансирования госдолга будет использован «государственный фонд консолидации госдолга» (Government Debt Consolidation Fund (GDCF)) – фонд, из которого правительство могло финансировать свои нужды в экстренных случаях. Теперь правительство планирует занимать деньги у Банка Японии. Таким образом, общий объем заимствования получается меньше, чем в прошлом году, хотя объем выпуска JGB больше, чем в прошлом году (но несущественно).

Мне трудно оценить эти цифры и их влияние на JPY. Мне думается, что влияние скорее положительное для JPY, чем отрицательное. Правительство не проявило намерения безудержно тратить деньги. Настоящую реакцию на эти цифры, думаю, увидим ночью, во время азиатской сессии.

|

|

Контраст продолжается: EURUSD закрыл прошедшую неделю на 11-месячном максимуме, в то же время как Dow Jones FXCM Dollar (равно взвешенный индекс доллара США относительно корзины из 4 наиболее ликвидных валют – евро, британский фунт, японская йена и австралийский доллар) закрылся на 6-месячном максимуме. И в понедельник индекс закрылся четвёртым подряд повышением. Позитивная корреляция между наиболее ликвидной валютой в мире и самой популярной парой экстраординарна. Но «странности» на рынке долго не продолжаются. Вопрос теперь: кто первым сдастся – сила доллара или поразительное ралли EURUSD.

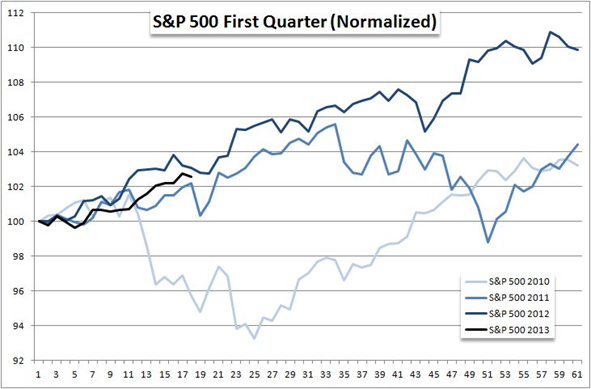

Такое отклонение может разрешиться , если внезапно развернутся аппетиты к риску. И уже появляются первые признаки «разрушения» оптимизма у инвесторов. И хотя индекс S&P 500 завершил неделю 8-дневным ралли (первым с 2004г.) на 5-летних максимумах, а любимые в кэри-трейд кроссы йены взмыли на многолетние максимумы, и индексы волатильности снизились к 5-летним минимумам, появились первые «ложки дёгтя». Во-первых, объёмы торговли на фондовом рынке были минимальными (кроме недель в праздниками) более чем за десятилетие. Кэти-трейд в других парах, кроме йеновых, (например AUDUSD) был вялым. И главное, соотношение между рыночной доходностью и риском (риск/прибыль, об этом в отдельной статье) явно показывает, что капитал в нынешних условиях не работает. Если коротко, обычная «гонка за доходностью» (читай аппетиты к риску) ослабла, замещённая конкурирующими попытками стимулирования («валютные войны» пока не шумят). Но как только рынки сбалансируют страх и жадность, корреляции примут знакомый вид. Главным катализатором станет начавшееся заседание FOMC. О нём уже завтра, сегодня учитывая близость серьёзным событий (ещё ВВП США в IV’Q) серьёзные движения маловероятны. Пару слов об индексе S&P 500: как видно из графика сравнительной динамики индекса по годам, в прошлом, и особенно в 2011г, в конце января проходили коррекции, но они были быстрыми и неглубокими. Да и в прошлых годах не было таких потоков кэша от Федрезерва.

Удачной торговли.

|

|

|

|