|

|

|

В середине января была опубликована сводная статистика рынка легковых автомобилей в России, в том числе в разрезе отдельных компаний. Согласно данным Ассоциации Европейского Бизнеса и исследования PricewaterhouseCoopers, продажи новых легковых автомобилей в 2012 году составили 2760 тысяч штук, продемонстрировав рост на 10,1%. Напомним, что наш прогноз на 2012 год составлял 2 809 тысяч автомобилей, отклонение составило 1,8%. Авторынок России с 2006 года рос двузначными темпами, за исключением 2008 года. Наша модель прогноза объема продаж новых легковых автомобилей зависит от ВВП РФ в долларах США на человека и уровня безработицы в России. Мы ожидаем, что в 2013 году авторынок вырастет до 2 979 тыс. автомобилей, увеличившись на 7,9% к 2012 г. Глядя на более длительный период, мы ожидаем умеренного устойчивого роста автомобильного рынка России. Основными драйверами мы продолжаем считать рост ВВП России, находящуюся на исторически низком уровне безработицу в РФ, а также тенденцию переноса производства многих иностранных брендов в нашу страну. По нашим прогнозам, российский авторынок в ближайшем будущем опередит Германию и станет крупнейшим в Европе. Напомним, что бизнес-модель мультибрендовой компании СОЛЛЕРС (УАЗ, SsangYong, Isuzu, Mazda, Ford, Toyota) предполагает одновременное сочетание собственной сборки автомобилей и производств на совместных предприятиях. В 2012 году объем продаж группы компаний СОЛЛЕРС и всех его совместных предприятий, по нашим оценкам, превысил 225 000 автомобилей, при этом на СП пришлось 128 350 автомобилей (125 350 – продажи Ford различных моделей, 3000 – Mazda CX-5). Объем продаж СОЛЛЕРС без учета СП составил 100 196, продемонстрировав рост к 2011 году на 12,9%. Источником этого увеличения стали продажи автомобилей SsangYong. В 2012 было продано 31 198 автомобилей, рост к 2011 – 37,5%. Продажи автомобилей УАЗ показали умеренный рост – 68 259 автомобилей (6,2 % год к году). Компания пока не предоставила данных о продажах в разрезе моделей, но мы предполагаем, что УАЗ сокращает свою долю на рынке легких коммерческих автомобилей, одновременно демонстрируя рост продаж моделей UAZ Patriot и UAZ Pickup. Ульяновский автопроизводитель, в котором СОЛЛЕРС владеет 66,07% уставного капитала, важен для группы компаний, так как по итогам 2012 года, по нашим оценкам, вклад УАЗа в чистую прибыль СОЛЛЕРС составит 25%. Мы считаем, что СОЛЛЕРС будет наращивать свою долю на авторынке России за счет увеличения объемов производства. По нашим оценкам, к 2016 году компания будет производить более 300 000 тысяч различных моделей Fordна трех производственных площадках – во Всеволжске, Елабуге и Набережных Челнах. К 2016 году вклад СП с Mazda составит более 50 000 кроссоверов Mazda CX-5 и седанов Mazda-6. Наконец, в 2013 году компания запустит производство внедорожников Toyota Land Cruiser Prado совместно с японской компанией Mitsui; предполагаемый объем производства на начальном этапе составит около 1 тысячи автомобилей в месяц. Таким образом, мы ожидаем, что к 2016 году СОЛЛЕРС сможет увеличить объем продаж более чем вдвое, что составит около 500 000 автомобилей. Несмотря на то, что акции компании показывали рост в конце 2012 года и начале 2013 года, мы считаем, что перспективы компании не в полной мере учтены в цене. Прогнозные финансовые показатели по компании. Вы можете задать вопрос аналитикам по данному эмитенту здесь.

|

|

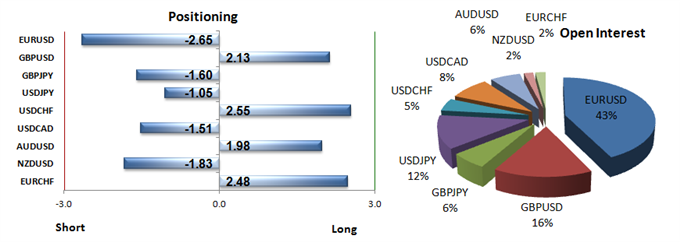

Изучение распределения клиентских позиций по ценовой шкале иногда неожиданно дает ответы на некоторые важные вопросы. Возьмем, например, драгоценные металлы – золото и серебро. Соотношение лонгов/шортов здесь в последнее время достаточно стабильно и равно примерно 80-83/17-20.

Явный перекос клиентов в сторону лонгов. Однако, если посмотреть на распределение этих позиций по ценовой шкале, то мы увидим, что большая часть этих позиций сосредоточена в негативной и глубоко негативной зоне. По сути, это долгосрочные инвесторы, что подтверждается малым количеством стопов. Следовательно, это пассивные игроки, позиции которых давно захеджированы фирмой, и их позиции не отражают рыночного сентимента. Реально столь сильного перекоса в сентименте не существует. Подобная диспозиция, предположу, существует во многих брокерских компаниях и среди клиентов крупных банков. Несомненно, она оказывает влияние на действия крупных банков – поставщиков ликвидности, которые, имея огромные ресурсы, не позволяют золоту расти.

|

|

Каковы настроения среди клиентов брокерских компаний на рынке Форекс в начале недели? Наилучшей, на мой взгляд, для анализа является информация, которую нам дает Oanda. Данные обновляются каждые 20 минут. Имеется абсолютно четкое и грамотное описание всего на русском языке.

Дается информация не только о количестве лонгов и шортов, но и процент позиций в определенной валютной паре по отношению к общему объему позиций. Важным преимуществом информации от компании Oanda является то, что дается не только общее количество клиентских позиций в той или иной валютной паре, но и распределение их по ценовой шкале. Также дается распределение по ценовой шкале ордеров на покупку и продажу ( тейкпрофиты и стоплоссы).

Информация от Oanda заслуживает доверия Наблюдая длительное время за диспозицией клиентов в компании Oanda я пришел в к выводу, что она достаточно типична и «странности» встречаются редко. Почему «странности» в кавычках? Это очень важный момент. У форекскомпаний теоретически есть стимул манипулировать этой информацией в собственных интересах с целью выравнивания числа лонгов/шортов. Поскольку в случае равенства позиций, им приходится меньше выводить на открытый рынок и, следовательно, они забирают себе весь спрэд целиком. Сразу сделаю одно наблюдение по открытым заказам. Число ордеров на покупку в негативной зоне гораздо меньше числа ордеров на продажу в негативной зоне. Это означает, что большая часть коротких позиций клиентов Oanda в отличие от длинных не имеют стопов.

|

|

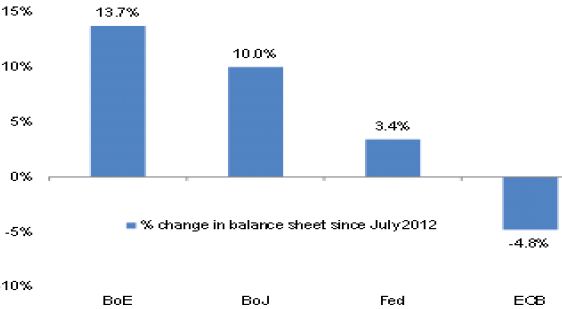

Досрочное погашение 3-летних LTRO вызвало ещё одно немаловажное следствие – а именно рост доходности американских Трежерис в пятницу (по 10-летним бондам на 8 бп до 1,93%) . Некоторые заёмщики LTRO покупали не те деньги американский госдолг и для досрочного погашения теперь скидывают низкодоходные вложения. Это негатив для рынка Трежерис, но общую картину рынка госдолга США рассмотрю в одной из ближайших статей. На выходных на финансовом портале Sober Look вышла аналитическая статья «Поздравлять ЕЦБ с сокращением баланса слишком рано». Здесь требуется внести некоторые коррективы во вчерашнюю статью. Действительно, по сравнению с другими ЦБ, ЕЦБ с июля прошлого года значительно сократил свой балансовый счёт.

Но, как отмечает Sober Look, ЕЦБ, устами своего президента Драги, просто поменял потенциальные балансовые убытки ЕЦБ на внебалансовые обязательства путём внедрения программы OMT (Outright Monetary Transactions). Однако, например, в Испании фундаментально мало что изменилось – та же напряжённая ситуация в финансовом секторе, падающие цены на недвижимость и рекордная безработица. Без сомнения, захватывающее падение доходностей испанских долговых бумаг нельзя объяснить иначе чем обещанием ЕЦБ выкупать неограниченные объёмы долговых бумаг в случае запроса со стороны Испании. И если доходности начнут расти, за ними (в противоположном направлении) пойдёт и курс EURUSD (последний небольшой рост доходностей облигаций евро пока ещё не отыграл снижением).

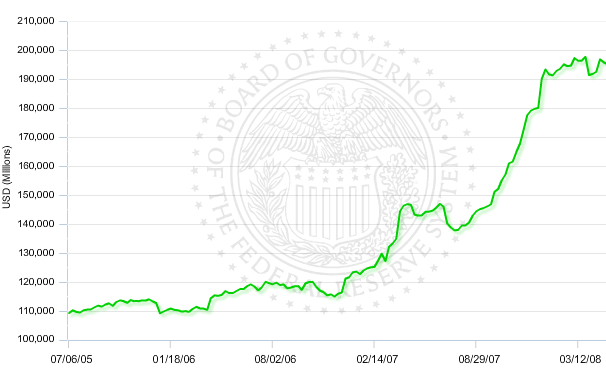

Sober Look приводит пример ипотечного кризиса 2007 года в США. Крупные финансовые институты США и Европы имели значительные внебалансовые активы путём предоставления гарантий по коммерческим бумагам своим дочкам как раз перед началом кризиса. Ну а когда те не смогли найти источники рефинансирования, банки вынуждены были принять те активы – в основном ипотечные бумаги – на свои балансы. На графике как раз показан этот процесс.

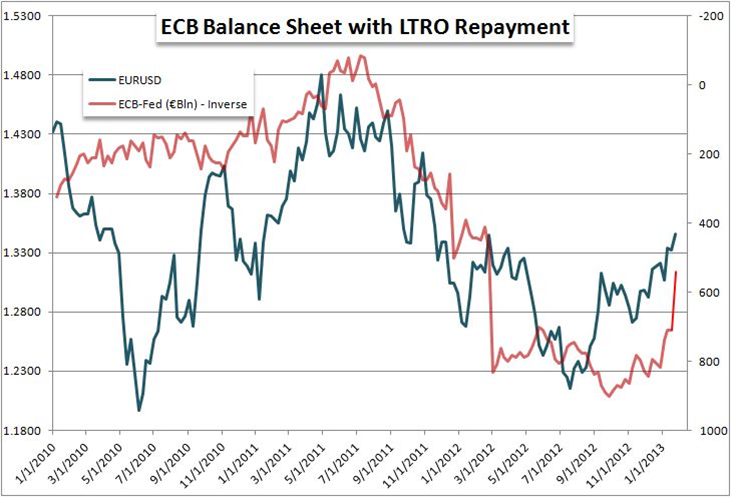

Теперь ЕЦБ играет в эту игру с безлимитной поддержкой периферийных стран еврозоны. Но как мы знаем, в самом ЕЦБ имеются противники этой меры, и в случае каких то форс-мажорных обстоятельств, на рынке произойдёт разворот в настроениях. Тем более, если банки северной Европы могут без вреда для себя избавиться от ярлыка долгосрочного LTRO, то их южные коллеги останутся “заклеймёнными” ещё долго, что может вызвать проблемы уже у государств, где они базируются. Видимо рынок уже учёл весь позитив, держа в уме возможный негатив. Не думаю, что EURUSD намного скорректируется, пока позиционирование мелких спекулянтов не сбалансируется (пока на конец прошедшей недели из клиентов крупнейшего брокера FXCM всего 27% были в лонге).

Но как видно на графике, рост EURUSD уже несколько затянулся (в балансе ЕЦБ уже учтено погашение €137.2 млрд. 3Y LTRO).

|

|

В пятницу цены на золото и серебро продолжили нисходящую динамику, в то время, как пара евро/доллар росла, которая до недавнего времени была союзником золоту, теперь пара двигается независимо с золотом. Рост фондовых индексов можно назвать риском для золота, так как неспособность золота принести прибыль, участниками рынка воспринимается, как неэффективный актив, и они изымают средства из этого актива и уходят в другие более привлекательные инструменты. В пятницу это были акции и евро/доллар. Даже слабые данные по США не оказали значительной поддержки золоту. Сейчас снижение золота и серебра вызвано слабой перспективой их роста и спрос на эти металлы снижается, а вместе с ним и цены на эти драгметаллы.

Сделок пока не рассматриваю, хочу убедиться, что снижение не станет серьезней, чем происходит сейчас. Если это произойдет, то можно будет искать вход вниз. Пока ключевой уровень 1653,00. Сегодня из значимых данных для драгметаллов ничего нет. Торги будут проходить чисто на технических факторах. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1660.00 против $1671.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $31.56 против $31.85 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1678.00 против $1680.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $725.00 против $722.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, ГАЗПРОМ ао, ИнтерРАОао, НЛМК ао, Ростел-ао, РусГидро, СевСт-ао, Татнфт 3ао фьючерсы: GDH3, SiH3, GZH3, VBH3 В продаже по стоп-лимит заявкам акции: Новатэк ао, ПолюсЗолот, Сбербанк, Сургнфгз, Сургнфгз-п, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDH3, EuH3, RiH3, GMH3, LKH3, RNH3, SRH3, VBH3 Вне рынка акции: ГМКНорНик, ЛУКОЙЛ, Роснефть, Сбербанк-п фьючерсы: нет

|

|

Главным событием этой недели станет не заседание ФОМС в среду, и не данные по занятости в США в пятницу. Главным событием этой недели станет досрочное погашение первой серии трехлетних кредитов ЕЦБ в среду. В пятницу стала известна сумма – 137 млрд. евро. Столько будет погашено в первую неделю. Это огромная сумма и она составляет примерно 40% от всего объема погашения в первом полугодии по наиболее часто встречавшейся мне оценке крупных банков. Таким образом, на этой неделе в еврозоне произойдет очень крупное движение капитала, возможно, что самое крупное в этом году. Гасить кредиты будут в основном крупные и благополучные европейские банки, которые имеют возможность взять у ЕЦБ другие кредиты. Какая-то часть этого LTRO будет заменена увеличением сумм еженедельных MRO. Поэтому интересно будет узнать объем заявок на недельные MRO, которые ЕЦБ публикует во вторник примерно в 14.00 по Москве. Разница этих сумм будет представлять собой реальное сокращение ликвидности. Следует отметить один очень важный момент: на первом 3-хлетнем LTRO предъявлялись гораздо более строгие требования по залогам, чем на втором, и залоги качественные. В основном это суверенный долг: Германии, Франции, Италии, Испании. Что может произойти на этой неделе? Хотя большая часть избыточного капитала хранится на депозитах и текущем счете ЕЦБ, возможно, что для возврата кредитов банкам придется продавать активы. В понедельник – среду может последовать продажа фондовых активов. Европейские индексы находятся на максимумах, притом DAX на многолетних. Момент для продаж, следовательно, подходящий. Возможно, последует также продажа периферийного госдолга. Известно, что итальянские и испанские банки значительную часть кредитов потратили на покупку собственного суверенного госдолга. С тех пор госдолг существенно вырос в цене, и, следовательно, тоже заманчиво продать его весь или часть и зафиксировать прибыль и привести в порядок баланс. Даже если банкам придется продавать не так много периферийных облигаций, для роста их доходности есть еще одна причина. Существенный рост фрифлоута по периферийным облигациям В среду-четверг высвободится из-под залога огромное количество облигации европейских периферийных стран. По моей оценке, только облигаций Италии и Испании может освободиться из-под залога на сумму порядка 80-100 млрд. евро. Я предположил, что это событие может привести к развороту тренда по этим облигациям в сторону роста доходности. Что-то мне подсказывает, что в четверг-пятницу может быть очень сильный рост доходности периферийного госдолга за счет такого расширения фрифлоута. Уж больно заманчиво сразу зафиксировать приличный профит. Ведь покупались они значительно дешевле. Еще одно последствие: рост залоговых требований НА втором трехлетнем LTRO кредиты брали в основном испанские и итальянские банки, зачастую под сомнительные залоги. Например, некоторые итальянские банки с благословения Драги выпускали векселя, сами у себя их покупали, и под их залог брали кредит у ЕЦБ. При этом у них также много периферийных бумаг. Если доходность периферийного госдолга начнет расти, то будут расти залоговые требования, и банкам придется что-то продавать, чтобы выполнить эти залоговые требования. Это еще более усилит давление на периферийный госдолг. Резюме: На этой неделе может возникнуть серьезная коррекция рискованных активов (прежде всего европейских), которая будет развиваться как снежный ком. В первой половине недели коррекция будет идти за счет непосредственных продаж, во второй половине активы будут толкать вниз продажи периферийных долговых бумаг. Поскольку доходность европейских облигаций воздействует на EURO, то коррекция может затронуть и европейскую валюту. НО падение EURO не должно быть сильным, т.к. EURO будет поддерживать репатриация EURO из активов других валют и возможный рост процентных ставок.

|

|

А здесь трейдеры есть вообще? Или только писатели про рынок и трейдинг?

|

|

Крупнейший производитель автомобилей в России АвтоВАЗ в 2012 году показал снижение объемов продаж на 4,2% (608 тысяч автомобилей против 634 тысяч в 2011). В частности, это снижение можно объяснить эффектом высокой базы по итогам 2011 года, когда завод еще испытывал на себе эффект от государственной программы утилизации, а также изменениями в модельном ряде – снятием с производства вазовской «классики», массовое производство Lada Granta, запуск Lada Largus и Nissan Almera. Предполагаемый объем производства в текущем году - 800 000 автомобилей и машинокомплектов. Несмотря на планы по увеличению производства Lada Granta на «Иж-Авто», запуск контрактной сборки новой модели Renault Logan, наши прогнозы более консервативны: мы ожидаем, что продажи в 2013 году составят около 740 000 автомобилей. Текущие финансовые показатели АвтоВАЗаоставляют желать лучшего. У компании есть «бумажная» прибыль по МСФО за счет дисконтирования полученной субсидии, однако с учетом инвестпрограммы, которая за период 2013-2020 составит порядка 180 млрд рублей, мы ожидаем «настоящей» чистой прибыли только к 2016 году. У компании есть обширные планы по запуску новых моделей на платформах ВАЗа, а также по увеличению объемов контрактной сборки Renault-Nissan. Мы считаем, что эти факторы, вместе с управленческим опытом французской команды, будут способствовать выходу компании на чистую прибыль. Говоря о возможностях инвестирования в акции компании, нужно отметить, что, с одной стороны, существенны риски корпоративного управления ОАО «АвтоВАЗ». С другой стороны, привилегированные акции торгуются с более чем двукратным дисконтом к обыкновенным. Вы можете задать вопрос аналитикам по этой теме здесь.

|

|

|

|