|

|

|

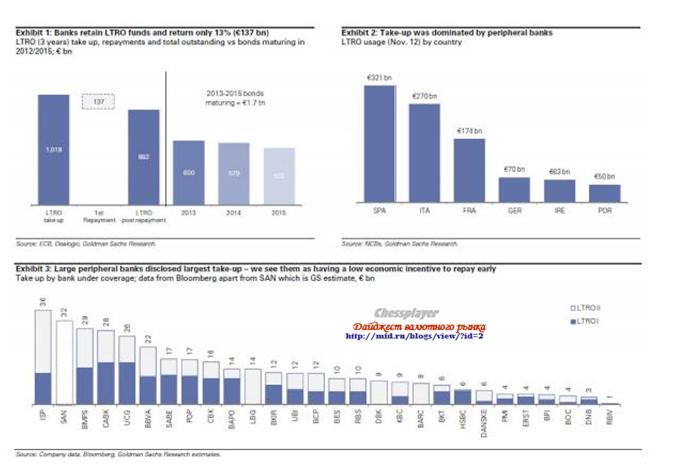

Известие о том, что банки собираются вернуть на следующей неделе 137 млрд. евро, существенно превзошло рыночные ожидания и вызвало ралли в EUROUSD. EURO подошел вплотную к сильному уровню сопротивления на 1,3485 (максимум прошлого года). EURIBOR потихонечку подрастает, характеризуя растущий спрос на EURO-валюту. Расскажу о некоторых нюансах начавшейся операции по досрочному возврату кредитов. Со следующей недели начинается возврат LTRO-кредитов на еженедельной основе. Goldman Sachs ожидает, что процесс займет >12 месяцев. Инъекция ликвидности прошла в два этапа: по 0,5 трлн. евро каждый. Возврат, напротив, будет продолжительным. Банки смогут вернуть кредиты полностью или частично в течение всего срока вплоть до января 2015 года. Goldman Sachs считает, что большинство периферийных банков (Италии и Испании) сохранят кредиты на продолжительный срок, в то время как банки более устойчивых в экономическом и финансовом плане Германии и Франции возвратят кредиты в ближайшее время. Среди заемщиков преобладают в основном испанские и итальянские банки, на которых приходится соответственно 321 и 270 млрд. евро (рис 3). Вместе это составляет почти 60% всего объема LTRO-1 + LTRO-2.

НА рисунке 4 показана задолженность крупных периферийных банков. Погашение кредитов LTRO окажет неоднозначное влияние на EURO. Об этом в следующем материале.

|

|

Недавно я писал об относительных показателях роста различных активов. Прошло не так много времени, но спрэд между золотом и облигациями с одной стороны и акциями существенно расширился.  С начала года прошло немного времени, поэтому есть смысл брать период не «с начала года», а просто «за год». За год образовался следующий спрэд: 1 YEAR STOCK-BOND SPREAD=13,2% 1 YEAR S&P500-GOLD SPREAD=15,7% Это количество процентов, насколько рост акций опережает за год рост 10-year US Treasuries и золота. Очевидно, что достигнув какого-то предела, который уже, возможно, очень близок, это спрэд имеет тенденцию к снижению.

|

|

Перекупленность рынка акций близка к историческим вершинам. Это относится как к подавляющему большинству отраслевых групп, так и к отдельным акциям. Как показывает рисунок внизу, количество перекупленных отдельных акций 22 января превышало 79,6%. Сейчас оно уже должно быть определенно больше 80%. Это максимальное значение с 2007 года и возможно близко к историческому рекорду.

Перекупленными считаются акции, цена на которые превышает 50-дневную дневную среднюю скользящую более, чем на одно квадратное отклонение. Рост рынка за счет бесконечной эмиссии не может продолжаться бесконечно. Тем более, что один из крупнейших эмиссионных центров – ЕЦБ, начал сокращать свой баланс. Независимо от того, что будет происходить с рынками в ближайшем будущем, коррекция более чем назрела, и февраль в сезонном отношении слабый месяц - заявил в интервью Марк Фабер.

|

|

В пятницу произошло знаменательное событие: индекс S&P500 впервые с 2007 года закрылся выше 1500 пунктов. Январь приближается к концу и можно подвести предварительные итоги. Январь 2013 года оказался лучшим январем чуть ли не с 1994 года. Бычьи настроения беспрецедентны, VIX топчется чуть ли не две недели на исторических минимумах, Ticker Sense и DAX sentiment несколько месяцев сильно бычьи и т.д.

Перекупленность рынка очевидна, и ее демонстрируют несколько следующих графиков. На каждом графике голубая зона показывает обычный диапазон торговли – одно стандартное отклонение выше и ниже 50-дневной скользящей средней. Красная зона – зона перекупленности, между одним и двумя стандартными отклонениями выше 50-дневной скользящей средней. Зеленая зона – зона перепроданности, зона между одним и двумя стандартными отклонениями ниже 50-дневной средней. Индекс S&P500

Финансовый, промышленный, технологический и энергетический сектора

Если бы не Apple, технологический сектор тоже был бы перекуплен. В других отраслевых группах похожая картина.

|

|

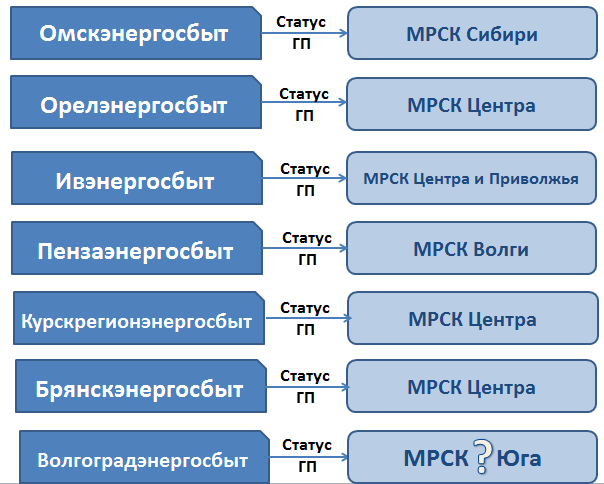

«Свершилось!» — скажут те, кто длительное время наблюдал за событиями, происходящими вокруг скандального Энергострима и огромных долгов его компаний на ОРЭМе. Нужно отметить, что регуляторы, в первую очередь Наблюдательный совет, очень долго «запрягали», поэтому мало кто верил, что выгнать с опта могут сразу несколько его сбытов, да еще и в один день. Напомню, это первый случай, когда должника лишили статуса субъекта оптового рынка, тем более что должник этот — гарантирующий поставщик крупного региона. Однако после многочисленных обсуждений, предупреждений и споров между регуляторами, сетями и генераторами о том, стоит ли применять подобные меры воздействия, решение было принято неожиданно и оказалось более чем жестким. В результате шесть из семи энергосбытов Энергострима, являющихся гарантирующими поставщиками (ГП) Омской, Орловской, Ивановской, Пензенской, Курской и Брянской областей, были изгнаны с оптового рынка и лишились своего статуса. Соответствующий протокол заседания Набсовета был пописан вечером 23 января. Ранее было озвучено его решение о включении «дочек» Холдинга МРСК в список участников опта, а 24 января были утверждены приказы о передаче им статуса ГП в вышеуказанных областях на срок не более 12 месяцев, до проведения конкурса на право стать новым ГП.

Волгоградский сбыт пока оставили на опте из-за «смягчающих обстоятельств»: у компании мало рискованных финансовых вложений, а большая часть долга сформировалась из-за неплатежей одного крупного предприятия. Впрочем, думаю, что исключение вологодской компании также вопрос ближайшего времени, так как, по словам главы НП Совет рынка Вячеслава Кравченко, она последует за остальными «при малейшем накоплении долга». На мой взгляд, в сложившейся ситуации это неминуемо. Таким образом, с 1 февраля 2013 года функции гарантирующего поставщика электроэнергии на территории регионов, обслуживаемых этими сбытами, переходят к МРСК Центра и Приволжья, МРСК Волги, МРСК Сибири и МРСК Центра, причем последняя будет нести ответственность за сбор средств потребителей сразу в трех областях. В марте потребители должны получить платежки за февраль уже от этих компаний. Холдинг заявил, что сейчас создаются профильные филиалы в структуре МРСК и идет прием на работу персонала. Вообще, я сомневаюсь, что РСК ожидали столь стремительного поворота событий в феврале, в пик сезона, когда все договоры на новый год уже заключены, и что «серьезная подготовительная работа», о которой информирует холдинг, действительно проведена. Так что у ФСК ЕЭС и МРСК появилась новая гора проблем, и сетям потребуется спешно наладить сбытовую работу (подготовить все документы по ГТП, получить базу потребителей, наладить взаимодействие с управляющими компаниями и т.д.), чтобы успеть собрать всю выручку уже в феврале. Если этого не произойдет, власти могут обязать МРСК компенсировать недополученные доходы за счет собственного тарифа, в котором, напомню, сбытовая выручка не предусмотрена. Однако плюс для сетевых компаний может быть в том, что они, вероятно, получат сбытовую надбавку. А это позволит сетям нарастить маржу, поскольку об изменении сбытовых надбавок в указанных территориях речи пока не идет. К тому же МРСК получат в управление большие объемы денежных средств потребителей, что может увеличить их выручку в 2013 году примерно на 40 млрд руб.

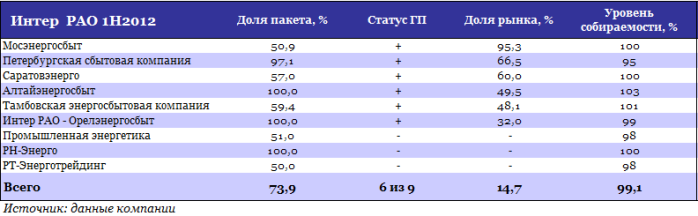

В связи со всеми этими переменами в наиболее выгодном положении, наверное, оказались потребители: в случае если процесс застопорится, им можно будет задерживать платежи. А гасить долги этих сбытов Энергострима перед сетевыми компаниями и генераторами на оптовом рынке, превышающие 10 млрд руб., будут уже ГП, выбранные по конкурсу. Очевидно, это произойдет во второй половине 2013 года. В Орловской области Энергострим конкурировал с ИРАО, где у него функционирует свой энергосбыт, имеющий статус ГП и занимающий почти с 30% рынка. Напомню, что помимо Орловской, ИРАО работает на территории Московской, Ленинградской, Саратовской и Тамбовской областей, а также в Алтайском крае, где все ее сбыты являются гарантирующими поставщиками, а еще три компании группы Интер РАО осуществляют сбыт электроэнергии для крупных промышленных потребителей.

При этом, если в столичных регионах задолженность на опте есть, то в остальных регионах ИРАО долгов на опте почти не имеет, а средняя собираемость находится на уровне 99%. Тем не менее проблема долгов на ОРЭМ для МосЭС не является риском, поскольку компания обладает денежной подушкой, сопоставимой с ее рыночной капитализацией и в несколько раз превышающей ее долг на ОРЭМе. Сейчас главную ставку ИРАО делает на развитие генерации. Однако сбытовой бизнес пока второй по значимости, ведь с января по июль прошлого года он принес компании 66% выручки, а доля компании на российском сбытовом рынке около 15%. Сбытовой бизнес становится боле интересен и за счет того, что с 2013 года сбытовая надбавка гарантирующих поставщиков дифференцирована по группам потребителей, то есть приближена к размеру реальных расходов ГП на обслуживание той или иной группы. Это изменение может привести к повышению оптовых и розничных цен на 3-7% и росту сбытовых надбавок в два-четыре раза. Поэтому вполне возможно, что Интер РАО проявит интерес к получению статуса ГП в бывших владениях Энергострима, а в отдаленном будущем и вовсе станет центром консолидации сбытового бизнеса в России. Хотя пока в стране есть и другая крупная сеть сбытов — Русэнергосбыт, которая уже конкурировала с Интер РАО в московском регионе. Ранее ИРАО заявляла о намерении занять 25% на рынке сбыта электроэнергии в России к 2015 году, а при условии выхода на бывшие «вотчины» Энерегострима можно быстро достичь этой цели. Напомню, что до исключения части компаний с опта на долю Энергострима приходилось 10% платежей потребителей на розничном рынке РФ. По моим оценкам, среднегодовая общая выручка ИРАО за счет присоединения бывших потребителей Энергострима могла бы увеличиться на 5-8%. В статусе ГП дочерние компании ХМРСК очевидно будут функционировать примерно до середины года, поэтому конкурс на замещение ГП в указанных областях будет проведен во 2-м полугодии. Сейчас целевая цена по бумагам Интер РАО находится на уровне 0,0291 руб. Потенциал роста — 16,4%.

|

|

В четверг, 24 января, в СМИ появилась информация о том, что группа ОНЭКСИМ, принадлежащая Михаилу Прохорову, согласилась продать свою долю в Polyus Gold International. Слухи об этом ходили еще осенью, впрочем, тогда официального подтверждения они не получили. Можно предположить, что Polyus Gold все же сменит собственника, однако пока неизвестны ни цена пакета акций, ни его покупатели. На мой взгляд, продажа доли Прохорова будет позитивно воспринята инвесторами, однако, прежде всего, необходимо дождаться информации по условиям сделки. Пока известно лишь, что покупателем выступит группа инвесторов. В результате предложения миноритариям выставлено не будет, а, следовательно, реакция рынка будет не столь впечатляющей, как могла бы. Что касается потенциальных покупателей пакета, то среди них могут быть как структуры Сулеймана Керимова, так и крупные фонды, которые уже приобрели часть пакета. В частности, это фонд China Investment Corporation, который ранее купил 5% акций компании. Если пакет ОНЭКСИМА будет продан миноритариям, то можно ожидать изменений в дивидендной политике компании в сторону увеличения выплат акционерам. На данный момент Polyus Gold платит лишь 20% от ежегодной чистой прибыли. Если компания будет продана стратегу, которым может выступить Керимов, то, скорее всего, существенных изменений в дивидендной политике Polyus Gold не будет. Ухудшения открытости также ждать не стоит, учитывая, что компания стремится к повышению капитализации. В частности, недавно ее акции были включены в индекс STOXX 600. Polyus Gold обладает достаточно устойчивым финансовым положением. Прогноз по росту годовой выручки в 2012 году составляет 11,2%, предполагая ее увеличение до $2,61 млн. EBITDA margin находится на среднем для золотодобывающей компании уровне и составляет 48%. Учитывая относительно низкую долговую нагрузку Polyus Gold (соотношение NetDebt/EBITDA LTM составляет 0,1х), компания способна генерировать стабильно высокие денежные потоки. Polyus Gold торгуется с дисконтом к мировым аналогам по мультипликатору EV/EBITDA — по состоянию на конец торгового дня 23 января этот показатель был равен 6,7х, тогда как среднерыночный составляет 7,2х. Таким образом, справедливая стоимость акции компании составляет 237 пенсов. Можно предположить, что цена сделки будет подразумевать премию к справедливой цене ввиду большого размера продаваемого пакета, а также из-за прогнозов по рынку золота, предполагающих в 2013 году среднюю цену на драгметалл на уровне $1800. Эти факторы могут обеспечить продаваемому пакету Прохорова цену в 270 пенсов за акцию, следовательно премия к текущей цене будет равна 27%. Сейчас необходимо дождаться официального ответа от комиссии Великобритании, однако рынок уже отреагировал на новость о продаже Polyus Gold. Акции компании на LSE выросли на 8,16%. Если же информация не подтвердится, то вероятно, что цена скорректируется. В целом текущая рыночная цена близка к целевой, которая составляет 237 пенсов за бумагу, поэтому фундаментальный потенциал роста весьма ограничен. Рекомендация — «держать».

|

|

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Покупаю акции Новатэк ао. Сделок на продажу не запланировано.

|

|

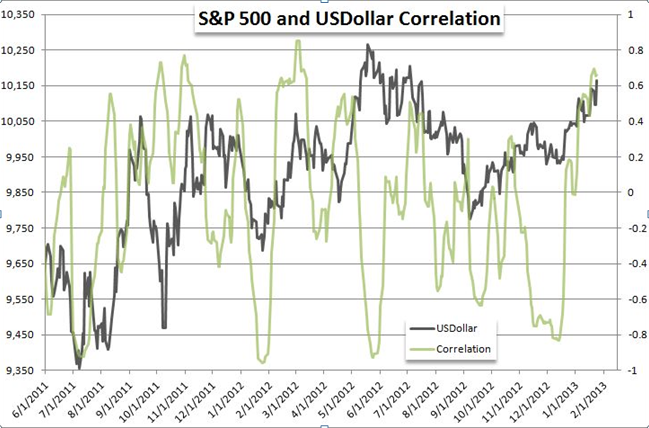

Итак, вчерашнее закрытие индекса S&P 500 на 5-летних максимумах, показателя аппетита к риску и эффективности стимула, ознаменовало 7 дней непрерывного роста – самая длинная серия с 2006 года. Что касается валют, кроссы йены включились в ‘risk on’, показав самый резкий рост более чем за год (USDJPY вырос вчера на впечатляющие 1,9% - и закрываем неделю беспрецедентным 11-ым подряд ростом). Но картина кардинально меняется, когда смотрим на доллар. Dow Jones FXCM Dollar (равно взвешенный индекс доллара США относительно корзины из 4 наиболее ликвидных валют – евро, британский фунт, японская йена и австралийский доллар) находится в самом сильном ап-тренде с июля прошлого года, закрывшись вчера на 6-месячных максимумах. И сегодня рост, хотя и замедлился, продолжается. Сила доллара пришла не только из ралли USDJPY – AUDUSD упал на 1% и сегодня продолжает снижение. Заметное исключение стал EURUSD. Привычные корреляции, которые определяются соотношением между аппетитом к риску с одной стороны и страхом потерь с другой ослабли.

Корреляция между индексом S&P 500 и долларом стала положительной, но как видно на графике это не экстремальное состояние. И учитывая заседание ФРС и ВВП США за IV’Q на следующей неделе, корреляции начнут возвращаться к “нормальному” состоянию. ЕЦБ сообщил о том, что 278 банков решили выплатить 137,16 млрд. евро из 489 млрд. первых трёхлетних операций LTRO центрального банка. Это в рамках ожиданий, и курс EURUSD скорее всего уже включил в цены это событие, поэтому не многие игроки могут начать фиксировать прибыль по длинным позициям в евро. ЕЦБ не дал разбивку по странам, банки которых вернули кредиты, но понятно, что это страны центральной и северной Европы (Германия, Нидерланды...). Банкам южной Европы всё ещё сильно нужна ликвидность. Фьючерсы на 3-месячную ставку Euribor вырос сегодня до 0,51% с 0,42% вчера и 0,23% в начале месяца. Теме роста евро я посвящу отдельную статью. Несколько слов про фондовый рынок. Вчерашний рост под закрытие сессии был примечательным, учитывая 12% падение акции Apple, акции имеющий самый большой вес в индексе S&P 500. И аналитики, как фундаментальные так и технические, стали вместе пророчить ралли фондового рынка. Теория Доу гласит, что индексы Dow Jones Industrial Average и Dow Transportation Average будут определять динамику рынка. Но они должны двигаться в тандеме, чтобы делать выводы о рыночных условиях – пока так и происходит. Учитывая что политики перенесли главный рыночный риск (потолок госдолга США) на 3,5 месяца (до 18 мая), экстремально низкий VIX и потоки ликвидности от Федрезерва, то росту ничего не должно мешать. Но динамика цен подсказывает, что путь наверх может быть не так прост.

Появилась завершённая свечная конструкция «Тёмная завеса» - это медвежья модель, но не очень сильная. Тем не менее очень вероятно, что индекс S&P 500 будет торговаться вокруг психологически важного уровня 1500 до марта, временами запрыгивая до 1512-1515.

|

|

Уделю отдельное внимание одному из управляющих нашей системы автоследования. Свою работу с EasyMANi он начал 30 октября 2012 г. По итогам на текущий день его стратегия gold находится на лидирующих позициях с доходностью за все время, составляющей 67.15%. Торговой площадкой был выбран рынок FORTS с инструментом GD (фьючерс на золото). Побольше бы нам таких управляющих со стабильным доходом - приходите!.. :) График доходности

Кривая доходности построена по реальным сделкам управляющего в режиме on-line. Подробнее о стратегии: набор позиции совершается на часовом интервале, используя свечной анализ с объемной фильтрацией, +анализ формации внутридневного линейного графика на интервале 1мин. Недавно наша компания подписала договор с данным управляющим, поэтому ждем новых подписчиков!.. Для тех, кто заинтересовался, следить за стратегией или подписаться на нее в режиме on-line (т.е. возможна оплата интернет-деньгами или банковской картой) можно на сайте: http://mfd.ru/tradingsignals/strategies/view/1394 P.S. В ближайшее время планируется проведение интервью с управляющим zolotnick – следите за анонсами.

|

|

В 2012 году группа ГАЗ, оставаясь крупнейшим игроком на рынке легких коммерческих автомобилей, продолжила терять свою долю, реализовав 90 247 автомобилей (в 2011 – 90 500). При этом в 2011 году доля компании составляла 51,6%, оценка на 2012 год – 47,5-48%. В этом сегменте ГАЗ испытывает конкуренцию со стороны иностранных производителей, продукция которых является более дорогой, но менее затратной в эксплуатации. Мы ожидаем, что в ближайшее время снижение доли компании прекратится, в связи с запуском новой «Газели Next». Это важно, так как выручка от продажи легких коммерческих автомобилей составляет около половины совокупной выручки группы. Что касается остальных сегментов бизнеса компании, то там мы не ожидаем радикальных изменений. Однако нужно отметить, что выручка от грузовых автомобилей, по нашим оценкам, в ближайшие годы снизится, вследствие отказа Министерства Обороны РФ от закупок грузовиков «Урал». Также следует отметить, что компания показывает устойчивый рост выручки в сегменте автобусном сегменте, обладая диверсифицированной модельной линейкой. Как известно, компания не производит легковые автомобили под брендом ГАЗ, а проблема простаивающих мощностей решается за счет привлечения иностранных производителей, которые будут осуществлять контрактную сборку. В 2012 году таким образом производилась Skoda Yeti, в 2013 году будет запущено производства Skoda Octavia, одной или нескольких моделей Volkswagen, а также Chevrolet Aveo. По нашим оценкам, в 2015 году на мощностях контрактной сборки будет собираться коло 150 тысяч автомобилей. Оценивая инвестиционную привлекательность группы компаний «ГАЗ», следует упомянуть о рисках корпоративного управления, в частности, наше внимание привлекла выдача поручительства в размере 9,3 млрд рублей (28,9% активов группы) по кредиту ВТБ на 35 млрд рублей юридическому лицу Scutellaria Trading Limited. Несмотря на отрицательный собственный капитал, по нашим прогнозам, компания продолжит увеличивать выручку и чистую прибыль, занимать устойчивую позицию на авторынке. Акции группы «ГАЗ» торгуются с P/E 2013 3.5, и поэтому могут быть включены в широко диверсифицированный портфель акций второго эшелона. Вы можете задать вопрос аналитикам по этой теме здесь.

|

|

|

|