|

|

|

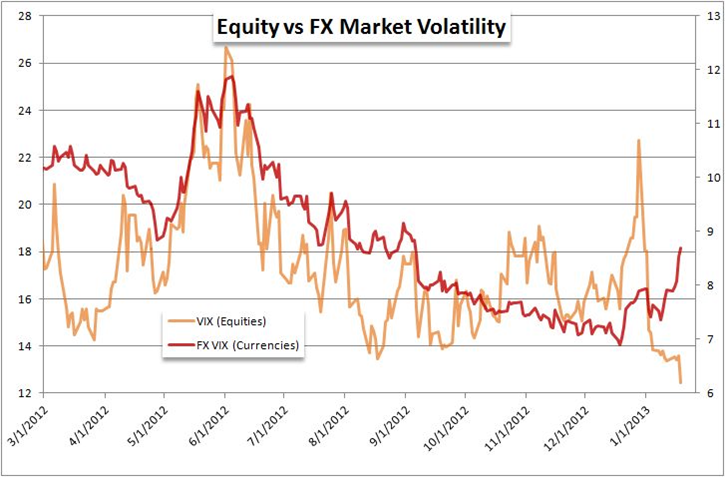

Главная неопределённость позади, кроссы йены и азиатские фондовые индексы энергично поболтались вверх-вниз, и выбрав равновесный уровень, сейчас торгуются спокойно. Наиболее показательным результатом заседания Банка Японии считаю падение доходности 5-летних гособлигаций Японии до минимума аж с 2003г. в 0,145% - пока японцам удаётся сохранить доверие инвесторов. Но это долгоиграющий процесс – калибровка монетарной и фискальной политик - и к нему мы ещё не раз вернёмся. Сейчас нужно вернуться к итогам прошедшей недели и проанализировать процессы, идущие на финансовых рынках. Итак, с одной стороны индекс S&P 500 – ориентир для трендов аппетита к риску – закрылся на 5-летиних максимумах, с другой Dow Jones FXCM Dollar (равно взвешенный индекс доллара США относительно корзины из 4 наиболее ликвидных валют – евро, британский фунт, японская йена и австралийский доллар, больше подходящий для анализа спекулятивных движений чем индекс доллара США (USDX или DXY), используемый больше в торговых отношениях), мировая резервная валюта и спасительная гавань для инвесторов, закрылся в пятницу на 6-месячном максимуме. Это фундаментальный дисконнект говорит а двух вещах: корреляции риска ослаблена, или рынки сейчас двигают уникальные факторы, и риск не главный из них. Я думаю, что действуют оба. В настоящий момент два основных барометра аппетита к риску – это фондовые индексы и кроссы йены. Драйверы из динамики разные: для фондового рынка – это ротация капитала с начала года (вспомним дебаты в Конгрессе США по налогам на богатых (фискальный обрыв)). Капиталы пока медленно возвращаются на рынок; но гораздо более важным считаю интерес со стороны банков (переполненных кэшем центробанков) – после временного решения вопроса о повышении долга кэш по-любому надо куда-то инвестировать, в высокодоходные активы. Что касается кроссов йены, то кэри трейд обычно следует за приливами и отливами аппетитов к риску. К тому же дифференциалы доходностей ещё на минимальных уровнях, а вероятностная волатильность , как видно на графике (VIX – для акций, FX VIX – для валют), разошлись в разные стороны. Для VIX это отражение принятых решений Конгрессом, отложивших их да середины февраля – 1 марта, а для FX VIX – это неопределённость с монетарной политикой в Японии. .

Этот дисконнект выявляет хорошие возможности для трейдера – о них поговорим в следующих статьях. А сейчас обещанные графики по йене, дающие доп. информацию о возможной динамике йены. Во-первых, это график фьючерса на йену с чикагской биржи CME с объёмами: объём торговли в прошедший четверг был наибольший с 18 марта 2011г. (сразу после землетрясения, ещё была интервенция). Ситуация различная в том смысле, что в марте 2011г. повышенный объём был следствием внешних факторов, но та же, что такие объёмы соответствуют капитуляции, назовём его сознания. Тренд остаётся на ослабление йены, но по пути, как я писал, обязательно будут коррекции.

А на этом недельном графике индикатор RSI (стандартный 14-дневний период) находится на уровне 84,2 – максимальном в истории. Кроме того, есть множество примеров за последние 2 десятилетия, когда значение превышало 70, и каждый возврат ниже этого порогового уровня вело к значительной коррекции.

|

|

Позиционирование по AUD на CME Крупные трейдеры и мелкие спекулянты настроены на рост AUD.

%Large Speculators/ Total Open Interest = + 89057/203425=Чистый Лонг=43,8 % от полного открытого интереса – чрезвычайно высокое значение %Small Traders/ Total Open Interest = + 25515/203425=Чистый Лонг=12,5% от полного открытого интереса. На эти две группы приходится 56,3% открытого интереса. Это чересчур сильный сдвиг в сторону лонга, и должен рассматриваться как негативный сигнал для AUD. Открытый интерес за прошедшие две недели существенно вырос - с 170157 до 203425 контрактов, и заметно выше средних зачений. Это тоже негативный сигнал для AUD. Резюме: отчет CFTC дает нам по AUD сигнал как минимум «ШОРТ».

|

|

В понедельник торги на американских биржах не велись по случаю праздника, поэтому динамики на рынке драгметаллов не наблюдалось. Торги проходили во флэте. Сегодня из значимых событий станет публикация данных ZEW. Может, она будет и не такой значимой для драгметаллов, однако рынок на эти данные обратит внимание. Также на этой неделе выходит масса важной статистики по еврозоне, что может оказать некоторую поддержку драгметаллам, если окажется позитивной.

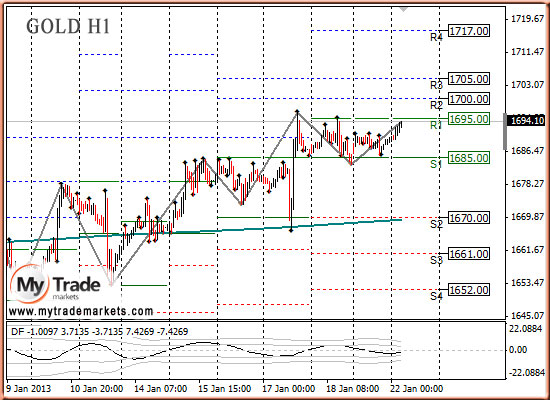

Сегодня вновь начнутся переговоры по потолку госдолга США, что может оказать поддержку драгметаллам, если будет достигнута отсрочка на три месяца. Сегодня золото может сделать очередную попытку тестирования сопротивления на уровне 1695,00. Сегодня из значимых данных для драгметаллов могуьт стать данные ZEW по Германии и продажи на вторичном рынке жилья в США. Тактика на сегодня следующая: Вне рынка.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1687.50 против $1688.50 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $31.90 против $31.82 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1671.00 против $1677.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $715.00 против $722.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets, ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Начинаю серию статей об австралийском долларе В последние недели австралийский доллар не имеет определенной динамики. Ниже 1,04 AUDUSD не опускается, но и выше 1,06 паре вырасти не удается, несмотря на общую тенденцию ослабления доллара. Сильно упала волатильность, но открытый интерес на CME растет – трейдеры позиционируются в пользу роста AUD. Почему AUD не может вырасти выше 1,06? Главная причина, на мой взгляд, кроется в следующей фразе из официального прессрелиза с последнего заседания Резервного Банка Австралии (RBA) Over the past year, monetary policy has become more accommodative. There are signs of easier conditions starting to have some of the expected effects, though the exchange rate remains higher than might have been expected, given the observed decline in export prices and the weaker global outlook. While the full effects of earlier measures are yet to be observed, the Board judged at today's meeting that a further easing in the stance of monetary policy was appropriate now. This will help to foster sustainable growth in demand and inflation outcomes consistent with the target over time. Если кратко: Банк Австралии достаточно четко заявляет, что потребуется продолжение стимулирующих мер. Рынки ждут понижения ставки со стороны RBA. В январе не было очередного заседания RBA, ближайшее состоится 5 февраля. По опросам, в настоящий момент 40% участников рынка ожидают понижения ставки. В пользу понижения ставки: Глава Банка Австралии Стивенс достаточно часто говорит о том, что ЦБ некоторых стран ведут валютные войны. Это свидетельствует о его решимости предпринять ответные меры. Понижение ставки приведет к падению курса AUDUSD. Если ставку не понизят, то курс AUDUSD может попытаться вырасти в район 1,08. Мнения инвестиционных домов относительно AUD расходятся. Номура предлагает идти в лонг по AUD. Nomura Buys $15 Million AUD/USD Targeting 1.1081 Risking 1.0300 Goldman Sachs видит на конец квартала курс AUDUSD=0,98. Правда прогноз от GS был дан уже давно: около месяца назад. За это время многое изменилось. Появился очень мощный фактор в пользу роста AUD. Это цены на железную руду. Они очень сильно выросли. Об этом более подробно в следующей статье.

|

|

Полезная информация от DailyFx Опционные трейдеры предсказывают, что на предстоящей неделе нас ждет высокая волатильность.

Volatility Percentile – показывает, где находится текущая подразумеваемая волатильность у опционных трейдеров в сравнении со средней волатильностьью последних 90 дней. Чем больше значение, тем более вероятно по оценке опционных трейдеров сильное движение в цене. Trend – этот индикатор показывает нам интенсивность тренда; в какой части 90-дневного диапазона находится цена. Значение около 50% показывает, что мы находимся в середине 90-дневного диапазона. Bias – рекомендация по торговле, которую нам дает Daily Fx на основании критериев Volatility Percentile и Trend. Высокая волатильность предполагает использовать «стратегию пробоя», Более умеренные уровни волатильности и высокий уровень интенсивности тренда предполагает использовать «инерционную стратегию » (игру по тренду), умеренные значения Volatility Percentile и Trend предполагают диапазонную торговлю. Очень полезная, на мой взгляд, табличка.

|

|

В покупке по стоп-лимит заявкам акции: ВТБ, ГАЗПРОМ ао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, РусГидро, СевСт-ао, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDH3, EuH3, GDH3, SiH3, LKH3, RNH3, VBH3 В продаже по стоп-лимит заявкам акции: ГМКНорНик, ИнтерРАОао, ПолюсЗолот, Сбербанк, Сбербанк-п, Сургнфгз, Татнфт 3ао фьючерсы: GDH3, RiH3, GZH3, GMH3, RNH3, SRH3 Вне рынка акции: Ростел-ао, Сургнфгз-п фьючерсы: нет

|

|

Сохраняю длинную позицию по акциям ВТБ, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, ПолюсЗолот, Роснефть, Ростел -ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

|

|

Итак, во вторник 22 января с 6.30 до 8.00 утра по Москве Банк Японии огласит своё решение по монетарной политике. После двух месяцев неистовых спекуляций, обещаний огромных стимулов, японские политики собираются на самое важное заседание центробанка в первом полугодии 2013г.( профильные министры также собираются присутствовать на заседании). Учитывая скорость падения йены, а USDJPY закрылась ДЕСЯТЫМ подряд недельным повышением (с отмены золотого стандарта в 1971г. было ещё две таких серии) существует серьёзная вероятность, что результаты заседания будут типичным “покупай на слухах, продавай на фактах”, как и другие переломные моменты прошлого года, как сентябрьское заседание ЕЦБ, на котором объявили о запуске OMT (евро показал максимум в течении недели), сентябрьское заседание ФРС, на котором объявили о запуске QE3 (доллар показал минимум день спустя). Йена созрела для разворота при любых итогах, хотя бы на отсутствии энтузиазма. Ожидания завышены, но в принятии только двух мер можно быть более-менее уверенным: +2%-инфляционном ориентире и ¥10 трлн. расширении покупки активов. Это самый бычий сценарий для йены (медвежий для кроссов) – ожидания оправданы , можно брать профит. Иной сценарий, ещё не включён в цены, увеличение программы покупок до ¥15 трлн. или больше и более мягкая риторика. В этом случае можем увидеть ещё одну волну распродаж йены, но она быстро иссякает, и йена идёт на взлёт. Единственный медвежий сценарий для йены (бычий для кроссов) – программа покупок активов с открытой датой (как у ФРС), или обнуление (может быть снижение на половину) основной или депозитной ставки. Но я не ожидаю таких радикальных мер: Масааки Ширакава вряд ли пойдёт на радикальные меры, потому что, во-первых, у него ещё есть два заседания 13-14 февраля и 6-7 марта, а во-вторых, я уже писал, вряд ли этот умеренный и осторожный финансист захочет под конец карьеры в ЦБ пуститься во все тяжкие. Если успею, добавлю интересный технический момент по кроссам йены.

|

|

|

|