Вчера член Совета ЕЦБ Новотны сказал важную вещь: многие банки из-за стигмы (репутации) собираются досрочно погашать кредиты от LTRO-2.

Это серьезный позитив для EURO.

Мы можем увидеть в конце января и конце февраля (чисел с 25) распродажи USD-активов с конвертацией выручки в EURO и звершающий в этом году рост EUROUSD.

30 января - начало досрочного погашения 489,19 млрд евро.

27 февраля - начало досрочного погашения 529,53 млрд. евро.

В общей сложности 1018 млрд евро.

После этого в марте может последовать понижение ставки ЕЦБ и другие меры по стимулированию экономики.

На мой взгляд, причина, почему ЕЦБ не снизил ставку в январе, и, скорее всего не будет делать этого в феврале, состоит в том, что Драги не желает понижением ставки вынуждать банки к досрочному возврату кредитов по LTRO.

Косвенным подтверждением такого сценария является то, что у многих инвестиционных домов прогноз курса EUROUSD на конец второго квартала ниже прогноза на конец 1-го квартала ( в частности, насколько я помню, у Goldman Sachs).

В среду цены на золото установились в диапазоне, и опять цена зажимается для выстрела. На часовом графике тренд восходящий, поэтому преимущественно выстрел будет вверх.

Серебро также вчера тестировало важный для себя уровень 31,50, но пока безуспешно. Тем не менее, золото и серебро получают поддержку от других драгметаллов, таких как платина и палладий. Палладий вчера переместился на новые максимумы, а платина вновь протестировала отметку 1700,00. События в Южной Африке вновь толкают эти металлы в рост на опасениях дефицита поставок.

В то же время некоторый рост доллара вчера не дал золоту вырасти в цене, так как у золота и доллара динамика противоположная.

На валютном рынке тоже в данное время наблюдается спад активности к риску, которая в некоторой степени оказывает поддержку ценам на золото.

Повторюсь, что возможное преодоление уровня 1695,00 сейчас выглядит уже более реальным и даст возможность ценам на золото вырасти еще сильнее. Данные по США вчера не оказали значительного влияния.

Сегодня из значимых данных для драгметаллов можно выделить число первичных заявок на пособие по безработице на прошлой неделе в США.

Тактика на сегодня следующая: Вне рынка.

Итоги торгов:

Вечерний фиксинг в Лондоне по золоту: $1676.25 против $1680.50 на предыдущей сессии.

Вечерний фиксинг в Лондоне по серебру: $31.23 против $31.19 на предыдущей сессии.

Вечерний фиксинг в Лондоне по платине: $1678.00 против $1690.00 на предыдущей сессии.

Вечерний фиксинг в Лондоне по палладию: $714.00 против $709.00 на предыдущей сессии.

Аналитика компании My Trade Markets

При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

По нашим оценкам, торги на российском рынке стартуют с осторожных продаж. Индекс ММВБ откроется в минусе на 0,2% - 0,3%. Дальнейшее движение индексов будет проходить в новом диапазоне – 1502 – 1513 пунктов. Для прорыва уровня 1500 пунктов и закрытие гэпа нужно, чтобы американские индексы и товарные рынки показали хоть какую либо слабость, которую пока не видно. Позитивным фактором в дополнение к «бычьему» рынку стала отчетность крупнейших американских банков – Goldman Sachs и JP Morgan. Так, последний , получил рекордную в истории прибыль, несмотря на ошибку трейдера банка, стоящую банку $6 млрд. Результаты Goldman Sachs в 4 квартале минувшего года также впечатляют. Так, чистая прибыль банка в 2012 году выросла на 68% по сравнению с показателем предыдущего года.

Статистический и информационный фон на сегодня максимально полон. В 17:30 появится блок важной статистики по США. Так, в это время выйдет информация по числу начатых строительств домов за декабрь. В целом на Уолл-стрит ожидают, что данный показатель повысился с 0,861 млн. до 0,880 млн. В это же время мы узнаем о количестве первичных обращений за пособиями по безработице за минувшую неделю. В 19:00 появится индекс деловой активности ФРБ Филадельфии за январь. Свои отчеты инвесторам сегодня представят Bank of America в 16-00 мск, Citigroup в 17-00 мск и ряд других компаний.

Утренние торги в Азии проходят умеренно негативно . Японский Nikkei 225 теряет 0,4 %, индекс SSE Composite теряет 1,29% , гонконгский Hang Seng 0,15%, южнокорейский KOSPI 0,11% , а австралийский ASX200 единственный индекс который торгуется в плюс, или - 0,38%. Товарные рынки не показывают однозначной динамики. Фьючерсы на американские индексы торгуются снижением на 0,2% . Индекс доллара США прибавляет 0,02%.

В ближайшей перспективе, если RISK OFF не утянет EUROUSD за собой вниз, полагаю, что очень вероятно продолжение ралли и появление EUROUSD в диапазоне 1,345-1,35.

Но, в отличие от подавляющего большинства аналитиков, я рассматриваю этот диапазон как предел роста и жду, что после этого начнется продолжительное снижение EUROUSD, и мы увидим эту пару где-нибудь в середине этого года в районе 1,25.

Почему я так считаю? Некоторые мои соображения.

Начнем с монетарной политики

Будет ли снижена процентная ставка?

Во время прессконференции Драги заявил, что вопрос понижения процентной ставки не обсуждался на заседании ЕЦБ и это стало для EUROUSD поводом для роста более чем в 300 пунктов.

Я не думаю, что здесь Драги врал. Этот вопрос действительно не обсуждался на заседании.

Он не обсуждался по той простой причине, что была предварительная договоренность не обсуждать этот вопрос.

Помня, какую негативную реакцию для рынков слова о том, что обсуждалось понижение ставки, вызвало в декабре, полагаю, что управляющие ЕЦБ заранее обсудили этот вопрос и он не был включен в повестку дня. У них бывает в течение месяца еще как минимум 1-2 встречи и у них там есть возможность обсудить этот вопрос.

Подавляющее число аналитиков теперь в один голос пишут, что понижения ставки не будет до конца года.

Но ведь месяц назад в ЕЦБ обсуждали этот вопрос! А за этот месяц Федрезерв развязал валютную войну, объявив бессрочную программу покупки активов QE4.

Останется ли в стороне ЕЦБ в этой войне в тот момент, когда европейская экономика стоит на грани рецессии?

Полагаю, что совершенно безответственным является утверждать, что ЕЦБ в такой ситуации ничего не предпримет до конца года.

Это означает пустить козе под хвост весь тот позитивный эффект, который получила экономика еврозоны от низкого курса EURO.

Мой прогноз: ставка будет понижена в марте!

Полагаю, что ставка будет понижена не позднее апреля месяца. Скорее всего в марте.

Почему я так считаю?

Прежде, чем ответить на этот вопрос, я попробую ответить на вопрос:

Почему ставка не была понижена в январе и скорее всего не будет понижена в феврале?

Когда Драги расписывал, как все хорошо в экономике еврозоны, он, как-бы мягко сказать, несколько приукрашивал действительность.

Прогресс, безусловно, есть, но все далеко не так радужно.

На мой взгляд, причина, почему ЕЦБ не снизил ставку в январе, и, скорее всего не будет делать этого в феврале, состоит в том, что Драги не желает понижением ставки вынуждать банки к досрочному возврату кредитов по LTRO.

31 января – срок возврата кредитов по LTRO1-1 (вторая часть LTRO-1).

30 января и 27 февраля – первые сроки досрочного возврата кредитов по LTRO-2.

Более подробно об этом в следующей статье.

Запомните эту дату – 27 февраля!!!

Примерно в это время может произойти смена тренда в EUROUSD и переключение рынков в режим RISK OFF.

Рассуждая вполне здраво, можно придти вовсе не к правильному мнению. Здравый смысл и рынки не всегда полностью совместимы. В очередной раз я стараюсь уйти от давления занятой позиции и быть объективным. И даже такое старательное отношение к собственному мнению не всегда выручает. Всё-таки у каждого трейдера есть комплекс, который в наших деревнях называют "позиция давит". Быть аналитиком проще, быть трейдером гораздо сложнее.

Если кто-то подозревает меня в том, что я слежу за рыночными новостями ежеминутно и ежечасно, то он ошибается. Для общего анализа ситуации и для накопления некоторого количества информации, которое должно перейти в качество, мне необходимо в течение дня буквально часов, пару днём и пару вечером. Самое интересное, что мой взгляд на рынок может не меняться неделями и даже месяцами, а может поменяться за один день. Поэтому я часто повторяюсь, мусоля давно ушедшие события и разыскивая подтверждения или опровержения собственного мнения.

Повторяюсь... м-да... Для смены тенденции мне нужны действительно тяжеловесные, фундаментальные факторы, всё остальное создает лишь рыночный шум. Часто такие факторы скрываются за самыми обыкновенными и рядовыми, на первый взгляд, событиями. Многие скептически относятся к словам политиков и финансистов, подозревая их в словесных махинациях, но забывая о том, что политик - это просто фигура, за которой стоит гигантская финансовая машина. У этой машины свои принципы работы, а фигура чаще всего эхом отдаёт отголоски, происходящие внутри самого механизма. Изредка бывает и так, что политик просто зарабатывает очки, но это тоже результат работы машины; циферблаты и лицевая панель должны сверкать стеклом и хромом.

Я возвращаюсь ко вчерашним словам Юнкера о завышенном курсе евро. Просмотрев публикации почти годичной давности (приблизительно февраль - апрель), я нашёл несколько очень любопытных высказываний. Не буду писать дословно, передам только сами мысли. Шойбле: "Высокий курс евро начинает отрицательно сказываться на производителях Германии". Монти: "На итальянскую экономику высокий курс европейской валюты будет оказывать давление, однако мы с этим справимся". Пападимос: "Страны южной Европы страдают от высокого курса единой валюты". Драги: "Необходимо сдерживать рыночные колебания. Сильные изменения курса валют негативно сказываются на доверии инвесторов".

И это ещё не всё. Проводимые тремя основными центробанками "привязка к курсу" и "стимулирование" оставляют европейский центробанк как бы за бортом, а как же договорённость о валютных свопах? Каким образом европам с высоким курсом собственной валюты ориентироваться на внешний рынок? Стимулировать внутренний спрос? Чем? Горячими пирожками с повидлом? С такой-то безработицей? Четвёртый год стимулируем.

Нет, господа, ЕЦБ в скором времени начнёт предпринимать какие-то шаги в направлении снижения курса евро. Поэтому я рассмотрю один из механизмов - процентные ставки и вероятность из снижения в ближайшем будущем. Напомню, что после июльского понижения с 1% до 0.75%, ставки находятся на неизменном уровне.

Ноябрь прошлого года. Несколько членов совета, в том числе представитель Греции Паникос Деметриадес, выступали за снижение основной процентной ставки.

Декабрь. На заседании совета ЕЦБ обсуждался вопрос не только сокращения ключевой ставки, но и снижения до отрицательных значений ставки по депозитам с текущего нулевого значения.

Январь. Решение по ставкам принято единогласно, именно на этот факт рынки обратили первое внимание, и Драги в своём выступлении после заседания не обмолвился о каких-либо разногласиях. Вот цитата из его речи: "Доходность облигаций стран и кредитно-дефолтные свопы (CDS) очень снизились, существенно снизились. Фондовый рынок вырос, и волатильность находится на исторически низких уровнях. Погашения, как я уже сказал, гораздо ниже, чем они были в сентябре, до одной пятой от объема, заявленного в сентябре. Мы видим сильный приток капитала в еврозону. Депозиты в банках периферии снова наполняются. Размер баланса ЕЦБ, который часто рассматривается как источник риска, продолжает сокращаться! Так что, в конце концов, у нас есть признаки того, что фрагментация постепенно выправляется, но все это еще пока не дошло до реального сектора экономики. Реальная экономика по-прежнему слаба, как мы указали в наших прогнозах прошлого месяца".

Итак, в европах всё в порядке, за исключением растущего курса евро. До тех пор, пока не повысится доходность периферийных облигации, или не упадут потоки в депозиты банков южной Европы, ничего предприниматься не будет. Но если евро будет расти, она задушит весь рост реального сектора, который ещё не начинался. А у ЕЦБ есть самый простой механизм прекратить этот рост - снижение ставок. Так что следим за речами членов совета ЕЦБ и наблюдаем за реакцией рынков. Вербальное вмешательство -это тоже сила, мы это видим по японской йене.

По графику. Замечу, что евро сегодня оттестировала обе границы диапазона 1.3260-1.3330. Прикоснулись к краям практически идеально. Поэтому для похода в любую сторону на сотню пунктов достаточно пробить любую из этих границ. На меня "давит позиция", поэтому я выбираю пробой вниз и поход к 1.3165.

По итогам вчерашних торгов к нам поступило четыре заявки на разбор трейдов (LEN, HLF, LULU, SNTS). Все сделки проанализированы, комментарии выложены на нашем сайте.

Для того, чтобы ваши сделки попали на разбор, необходимо полностью и корректно заполнить онлайн-форму.

Можно только посочувствовать трейдерам, чья платёжеспособность не выдержала иррациональности безумной йены. Ну и пусть учатся, если конечно поймут.

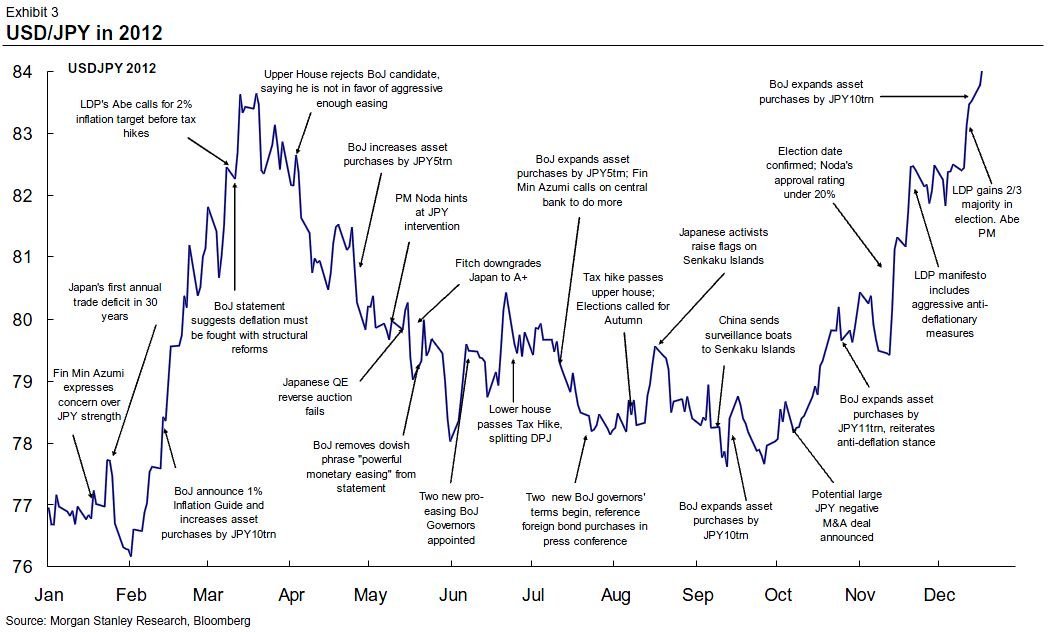

Мы имели удовольствие созерцать самый сильный тренд истёкшего года, но сейчас важно понять, что делать дальше. После падения в понедельник почти до уровня 90 против доллара, пришла долгожданная коррекция – это похоже на естественную коррекцию в отсутствие внешнего влияния – продают кроссы не только банки, а в основном хедж-фонды и экспортёры. Их можно понять: впервые за 2,5 года забрезжил такой сладкий уровень и неизвестно что будет дальше – чистая психология. На конкретных параметрах торговых паттернов остановлюсь чуть позже, а сейчас посмотрим на историю колебаний пары USD/ JPY в 2012 году, которую любезно представила форексная команда MorganStanley.

Примечательно, что предыдущий рост пары произошёл после объявления 1%-инфляционного таргета Банком Японии одновременно с увеличением программы покупок активов на 10 трлн. йен в начале февраля. Тогда же лидер оппозиционной партии Абе призвал к установлению 2% таргета по инфляции. Напомню, что следующее заседание ЦБ Японии уже на следующей неделе 21-22 января. Но здесь уже другая ситуация, вполне возможно, что йена уже сформировала дно, и сейчас торгуется в диапазоне в ожидании решения БЯ. Кстати, по прогнозу MorganStanley йена будет находиться под значительным давлением весь 2013 год как результат изменений политики Банка Японии. По паре USD/ JPY банк ставит прогнозирует отметку в 90.00/92.00 – фактически уже достигнута.

Спайдер снижается на премаркете после вчерашнего роста.

SPY: Ближайшее сопротивление – 147.00 .При пробое 146.00 возможно снижение к уровню 145.50 и ниже.

Премаркет NYSE, NASDAQ и AMEX:

Гэпап: VRA +9.1%, CBK +8.7%, TTMI +5.1%, GS +2.7%, WEN +1.6% (ticking higher), LLTC +0.7% RAD +4% (still checking), GNW +3.9% (announces comprehensive U.S. Mortgage Insurance capital plan; reduces GMICO risk-to-capital by 12 to 15 points), CRUS +3.3% (still checking), ITMN +2.6% (prices $105 mln of it 2.50% convertible senior notes due 2017 and 13.5 mln shares of common stock at $9.90 per share; upgraded to Buy from Neutral at UBS), YHOO +2.5% (on reports that Alibaba.com taps advisors for IPO), CCL +2.3% (still checking), RIMM +1% (receives approval from Visa (V) for mobile payment solution), ALNY +0.8% (prices 8 mln shares of common stock at $20.13), FB +0.7% (modestly rebounding).

Гэпдаун: CMG -8.2%, CRS -6%, PCRX -4.9% (also announces proposed offering of $100 million of convertible senior notes), CROX -4.5%, BK -2.5%, (light volume), FIVE -2% (also files for 7 mln share common stock offering by selling shareholders), GM -1.6%, IBKR -1.4%, JPM -0.8%, USB -0.7%, (light volume) CIE -5.8% (announces secondary public offering of 40 mln shares of common stock), BA -4.3% (2 of Japan's top air carriers suspend all 787 Dreamliner flights scheduled today; removed from Conviction Buy list at Goldman), STAG -2.9% (announced the commencement of an underwritten public offering of 5mln shares of its common stock), ONXX -1.7% (announces public offering of 4.4 mln shares of common stock)

Важные экономические новости по США:

8:30 Consumer Price Index

9:00 Treasure International Capital

9:15 Industrial Production

10:00 Housing Market Index

10:30 EIA Petroleum Status Report

14:00 Beige Book

Идеи на утро от GT Capital:

BA– при удержании цены выше 74.00 смотрим акцию в лонг, ниже 73.00 возможен шорт.

VRA– ниже 25.50 смотрим акцию в шорт, выше – лонг.

CIE– при закреплении ниже 25.00 возможен шорт.

IBKR– при удержании цены ниже 14.00 смотрим сетапы на шорт по тренду.

Рассуждая вполне здраво, можно придти вовсе не к правильному мнению. Здравый смысл и рынки не всегда полностью совместимы. В очередной раз я стараюсь уйти от давления занятой позиции и быть объективным. И даже такое старательное отношение к собственному мнению не всегда выручает. Всё-таки у каждого трейдера есть комплекс, который в наших деревнях называют "позиция давит". Быть аналитиком проще, быть трейдером гораздо сложнее.

Рассуждая вполне здраво, можно придти вовсе не к правильному мнению. Здравый смысл и рынки не всегда полностью совместимы. В очередной раз я стараюсь уйти от давления занятой позиции и быть объективным. И даже такое старательное отношение к собственному мнению не всегда выручает. Всё-таки у каждого трейдера есть комплекс, который в наших деревнях называют "позиция давит". Быть аналитиком проще, быть трейдером гораздо сложнее.