|

|

|

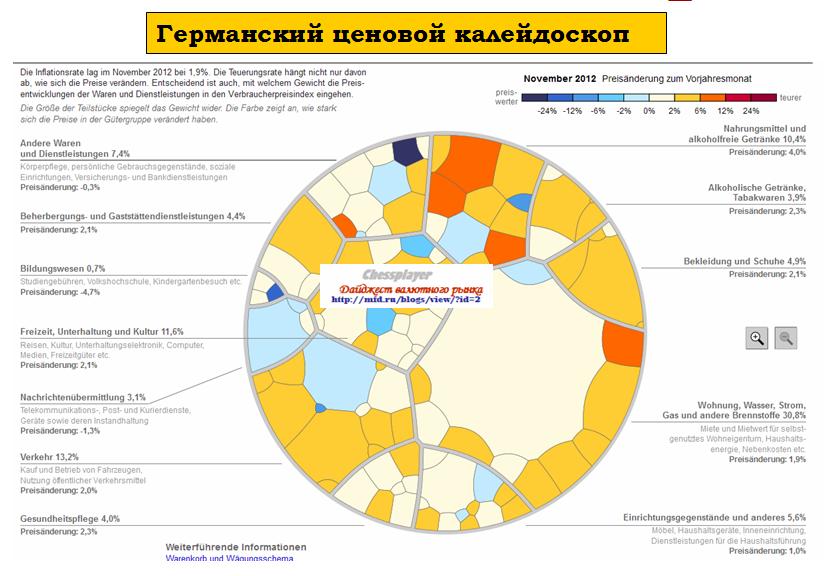

Отличным инструментом, чтобы наблюдать за инфляцией в еврозоне, является Германский Ценовой Калейдоскоп. Шкала изменения цен на группы товаров в правом верхнем углу. Даны изменения по сравнению с тем же месяцем прошлого года. Если навести курсор на определенную группу – она начнет подсвечиваться.

Инфляция дана в разрезе следующих групп товаров и услуг: Коммунальные расходы – 30,8% Транспортные расходы – 13,2% Расходы на развлечения и культурные мероприятия – 11,6% Продукты питания без алкоголя и табака – 10,4% Другие товары и услуги – 7,4% Расходы на предметы домашнего обихода – 5,6% Одежда и обувь – 4,9% Расходы на гостиничные услуги и питание вне дома – 4,4% Расходы на здравоохранение – 4,0% Алкогольные напитки и табак – 3,9% - немцы тратят здесь столько же, сколько и на здоровье. Расходы на услуги связи – 3,1% Расходы на обучение – 0,7%

|

|

В воскресенье я писал: Предположу, что на минувшей неделе мы видели кульминационные продажи JPY и кульминационные покупки NIKKEY. В нескольких статьях я привел множество аргументов в пользу неотвратимой коррекции USD/JPY. Понедельник-вторник подтверждают мое утверждение. Сегодня утром Абэ сделал новые громкие заявления. Он объявил о намерении покупать облигации ESM – европейского фонда финансовой стабильности. Реакция рынка на это сообщение была невнятной – EURO/JPY сходил вверх-вниз в диапазоне 1,1453-1,1522. Я воспринимаю эти слова Абэ не более, чем политический маневр, чтобы уменьшить раздражение европейцев по поводу односторонних мер Японии по ослаблению йены. Чтобы покупать бонды ESM, необходимо иметь торговый профицит. Как мне кажется, о положительном сальдо торгового баланса говорить придется еще не скоро.

Даже если профицит появится, и Япония действительно будет покупать некоторое количество бондов ESM (в чем я сомневаюсь), то эти ничтожные покупки в 2-3 млрд. евро в месяц неспособны оказать даже малого позитивного воздействия на EURO.

|

|

В понедельник драгметаллы торговались с небольшим понижением на фоне отсутствия катализаторов для сильных движений. Эта неделя будет небогата данными, единственное, что может оказать влияние, это заседание ЕЦБ в четверг, на котором, возможно, будут неожиданности в виде смены тона заявлений после заседания. Это может дать повод к росту доллара и соответственно снижению драгметаллов. Сегодня ожидаю продолжения умеренного снижения золота, так как фундаментальная ситуация для драгметаллов схожа со вчерашней.

Золоту везет, что безработица остается высокой, так как комитет поставил цель 6,5% для того, чтобы начать менять денежно-кредитную политику, однако рост доллара может возобновится с новой силой поле заседания ЕЦБ. По вчерашней рекомендации сделка открылась и сейчас находится в плюсе. Можно перевести стоп в безубыток и частично закрыть сделку. Сегодня важных данных для драгметаллов не ожидается. Тактика на сегодня следующая: Держим Sell.

Итоги торгов: Вечерний фиксинг в Лондоне по золоту: $1645.25 против $1648.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по серебру: $30.14 против $29.32 на предыдущей сессии. Вечерний фиксинг в Лондоне по платине: $1551.00 против $1557.00 на предыдущей сессии. Вечерний фиксинг в Лондоне по палладию: $675.50 против $689.00 на предыдущей сессии. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании MyTrade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

Куплены акции: ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Ростел-ао, РусГидро, Сбербанк, Сургнфгз, Татнфт 3ао, Уркалий-ао, ХолМРСК ао Куплены фьючерсы: RiH2, GMH2, GZH2, LKH2, RNH2, SRH2 Проданы фьючерсы: EDH2, EuH2, GDH2, SiH2 В покупке по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, Сбербанк-п, Сургнфгз-п, ФСК ЕЭС ао фьючерсы: EDH2, EuH2, GDH2, SiH2 В продаже по стоп-лимит заявкам акции: ИнтерРАОао, Новатэк ао, ПолюсЗолот, Ростел-ао, Сбербанк, Сургнфгз, Татнфт 3ао, ХолМРСК ао фьючерсы: RiH2, GMH2, GZH2, LKH2, RNH2, SRH2 Вне рынка акции: ГМКНорНик, СевСт-ао, Роснефть фьючерсы: VBH2

|

|

Не хотелось бы самого себя в чём-либо убеждать, потому что это самое глупое занятие для трейдера. Поэтому стоять столбом на пути у цены я не хочу, и опять же глупо утверждать с маниакальным упрямством, что евро будет падать. Точно так же глупо утверждать, что евро будет расти. Утверждать что-либо на этом рынке бессмысленно, рынок имеет свой характер, часто непредсказуемый, и влиять на него очень сложно. Не хотелось бы самого себя в чём-либо убеждать, потому что это самое глупое занятие для трейдера. Поэтому стоять столбом на пути у цены я не хочу, и опять же глупо утверждать с маниакальным упрямством, что евро будет падать. Точно так же глупо утверждать, что евро будет расти. Утверждать что-либо на этом рынке бессмысленно, рынок имеет свой характер, часто непредсказуемый, и влиять на него очень сложно.

Давно я не расставлял на весы все "за" и "против" роста или падения евро. Есть мнение, что евро будет расти только потому, что правительство Японии взяло курс на инфляцию, и теперь нам остаётся только ждать ослабления йены. С таким мнением спорить трудно, я не так давно уже затрагивал этот вопрос, но поспорить можно и о другом. С какой стати расти будут только рисковые валюты, лишь потому, что растёт фондовый рынок? Йена выливается в систему, но это вовсе не означает, что доллар в этом случае будет менее востребован за йену, чем все остальные. Достаточно взглянуть на динамику евродоллара за последние недели и увидеть, что после заявлений Абэ баланс в валютной паре не особо поменялся в какую-либо сторону. Это раз. Второе. Рост евро осенью прошлого года был вызван достаточно банальными причинами: был снят страх относительно доходности долговых бумаг европейской периферии и Фед решил напечатать ещё триллион за год. Однако в конце декабря рост прекратился. Понятно, фиксация прибыли, подсчёт итогов, вечно расти нельзя, нужны и остановки. Дополнительно в начале этого года со стороны Феда возникли сигналы о возможном снижении количества покупаемых бумаг, и, как следствие, уменьшение эмиссии доллара. Третье. Доллар, как мировая резервная валюта, распыляется по миру и оседает в виде кеша, не выводимого в рынки. До сих пор, как бы ни старались регионы уйти от доллара во взаиморасчётах, львиная доля операций в торговле сырьём и энергоносителями проводится в долларах. Евро в этом плане не столь востребована. Но у евро тоже есть свои неоспоримые плюсы. Самый первый плюс - основная процентная ставка. Снизьте ставку, е евро свалится. Второе. Евро, как и доллар, является резервной валютой, хотя Трише упорно заявлял о том, что создавая валюту, ЕЦБ не стремился к этому. И давайте смотреть правде в глаза, евро - прямая наследница немецкой марки, и все достоинства евро вынесла из марки. Марка, одна из немногих европейских валют, в своё время лежала в закромах BoJ, НБК, азиаты её, короче, любили, как и все остальные центробанки. Никто не хранил песеты или драхмы, хранили марку и франк. Так что вся сила евро до сих пор зиждется на силе Германии. Третье. После массовой эмиссии евро в 2020-11 годах, в последнее время нет намёков на новые вливания евро. Но и это не показатель. Стабильность, которую мы сейчас наблюдаем, весьма сомнительная. Рецессионные показатели преобладают, банки до сих пор плачут о недостатке резервов, иначе зачем Базелю снижать нормы, точнее откладывать применение обязательных норм резервирования на новый, очень отдалённый срок? Поэтому я и не утверждаю и не собираюсь утверждать, что евро будет падать, как ни в коем случае не стану убеждать всех вокруг, что евро будет расти. Я могу только предполагать и на этом строить свой торговый план, на ближайшее время я его описал вчера. По торговле. Сегодня схватил пару стоп-лоссов на попытках добавить к продажам. Сейчас добавлена продажа евро от 1.3106, общий стоп на все позиции, и на те, что от 1.3270, стоит на 1.3160. Часть позиций частично закрыта. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Каждый Успешный Трейдер знает, что прогнозы на рынке дело не благодарное, однако прогнозы от ДЦ, выходят стабильно. Краткосрочные прогнозы это – яд. Их нужно держать закрытыми в безопасном месте, подальше от детей, а также от взрослых, которые ведут себя на рынке как дети. Вы можете провести свою собственную статистику правдивости прогнозов от ДЦ. Вы будете в шоке. Вы увидите, что можно даже ставить против этих прогнозов и заработать. Задайте себе вопрос. Кто пишет эти прогнозы? Какой то чувак с высшим образованием, ни фига не умеющий прибыльно торговать. Или как они еще любят отмазываться, мне просто некогда торговать. Что за бред. Если бы вам предложили каждый торговый день, забирать по несколько тысяч долларов, вы бы сказали что вам якобы некогда? Никогда не поверю. А вот если у вас торговля не складывается, то зарплата от ДЦ, будет очень даже кстати. Не верьте прогнозам от ДЦ им нужно только одно, ваш слив. Поэтому с их точки зрения, они делают замечательные прогнозы. Вы же сливаете, а значит у них растут прибыли. Так что задача по увеличения числа ваших сливов, выполнена. Торгуйте рынок. А не прогнозы от ДЦ. Удачи Вам и Вашим близким. Окишев Игорь

|

|

GT Capital Group расширяет возможности для общения трейдеров. Теперь узнавать о последних событиях компании, обсуждать вопросы трейдинга, анализа рынков, управления рисками, личными финансами и многое другое вы можете на официальном форуме компании. «У нас уже есть успешно работающий закрытый чат трейдеров, в котором клиенты компании обсуждают торговые идеи, поведение бумаг, точки входа в позицию, уровни закрытия сделок и многое другое. Однако со временем мы поняли, что этого недостаточно для ведения полноценных обсуждений, выкладывания развернутых описаний сделок, торговых техник, стратегий и других материалов, требующих подробного разбора и анализа. Помимо этого, мы хотели бы привлечь к общению трейдеров, не являющихся клиентами компании, а также новичков, которым интересен американский фондовый рынок и которые ищут полезную информацию по этой теме. Надеемся, что наша новая площадка поспособствует в достижении этих целей». Александр Гинчерман, основатель и главный партнер GT Capital Group. Присоединяйтесь к сообществу активных трейдеров американского фондового рынка!

|

|

Американские фондовые фьючерсы незначительно понижаются перед открытие торгов в понедельник. SPY: Ближайшее сопротивление 146.00, главная поддержка – вчерашний минимум 144.75-144.50 . Если минимум предыдущего дня будет пробит, то возможно снижение к уровню 145.00.  Премаркет NYSE, NASDAQ и AMEX: Гэпап: NSM +18% (Nationstar Mortgage announces agreement to acquire ~$215 billion in mortgage servicing assets from Bank of America), CLNT +10.1% (receives $3.2 million purchase orders for dyeing machines), VVUS +9.1% (Vivus reports Qsymia 12,978 prescriptions shipped for 4-weeks ended Dec 21, up from 7,749 on Nov 23; VIVUS added to U.S. 1 List at BofA/Merrill), BTX +4.7% (signs definitive agreement with Geron Regarding Stem Cell Assets), AMRN +3.6% (still checking), SMED +3.3% (thinly traded, Sharps Compliance authorizes $3.0 mln stock repurchase program over a two-year period), MCP +3.1% (still checking), JDSU +2.7% (still checking), DAL +1.7% (Barron's profiles positive view on Delta Airlines ), NOK +1.7% (still checking), SIRI +1.3% (Liberty Media (LMCA) may take control of SIRI, according to reports), ABBV +0.3% (declares the co's first quarterly cash dividend of $0.40 per share), NFLX +0.3% (Netflix and Warner Bros. Television Group sign a 2012-13 network slate deal for serialized dramas From Warner Bros. Television). Гэпдаун: LMN -14.9% (reports indicate Chairman of Roche has said ILMN buyout is 'off the table'; Illumina acquires Verinata Health for $350 mln plus $100 mln in milestone payments through 2015; expected to be ~$0.20 dilutive to co's non-GAAP earnings per share in 2013 before turning accretive beginning in 2014). NCT -2.1% (Newcastle Investment announces public offering of 40 mln shares of its common stock; Newcastle Investment agrees to acquire Excess MSRs and announces spin-off of residential assets), FTE -1.8% and UN -1.3% (still checking for anything specific). Важных экономических новостей по США сегодня нет. Идеи на утро от GT Capital: ILMN – шорт при удеражании офферов ниже 50.00 WAC – возможен лонг при пробое максимума премаркета, ниже 48.50 смотрим акцию в шорт. NSM – лонг выше 40.50. VVUS – при закреплении выше 15.00 возможен лонг. Бесплатный новостной фильтр для всех! Выберите лучшие новостные акции бесплатно. http://gtcapital.ru/filtr-novostey/

|

|

Уважаемы трейдеры! Компания MyTrade Markets ведет поиск активных и заинтересованных в хорошем заработке партнеров! Теперь зарабатывать с MyTrade Markets можно даже не торгуя! А главное, без финансовых вложений! | Действие | Выплата | Пояснение | | Клик | 0.01 $ | Ежедневно (первые 100 кликов) | | Регистрация кабинета трейдера | + 0.5 $ | Разово / с регистрации | | Открытие демо-счета | + 1 $ | Разово / с регистрации | | Открытие счета Приветсвенный бонус 15$ | + 1 $ | Разово / с регистрации | | Открытие реального счета Classic | + 2 $ | + 3$ за 1 лот | | Открытие реального счета Market Pro (ECN) | + 2 $ | Разово / + 2% от депозита | Наша партнерская программа очень проста, выгодна и имеет ряд преимуществ: 1. Вы рекламируете компанию с безупречной репутацией 2. 4-ех уровневая выплата вознаграждений 3. Полная и прозрачная статистика ваших клиентов 4 Нет временного ограничения на вывод средств 5. Безрисковый доход на рынке Форекс 6. Огромный выбор рекламных материалов. 7. К каждому партнеру индивидуальный подход, подарки и бонусы. 8. Не требуется никаких финансовых вложений! Если у вас возникнут вопросы, задавайте их в этой теме или пишите нам на скайп mytrade.markets2

|

|

Обратите внимание, что корреляция между USD/JPY и индексом доллара сегодня сменилась. USD/JPY движется на часовом таймфрейме четко в противоход индексу доллара. Вчера я писал: Независимо от того, что там предпринимает Абэ, к японским JGB вскоре может вернуться статус защитных активов. Как раньше всего определить, произошло это или нет? По корреляции USD/JPY. Если USD/JPY опять начнет двигаться вместе с RISK OFF и в противоход индексу доллара, то значит к JGB и JPY вернулся статус безопасных активов. Учитывая тенденцию последних дней к укреплению доллара, которая может продолжиться до заседания ЕЦБ, и то, что доходность долгосрочных US Treasuries существенно выросла, что создает предпосылки для их покупок, можно предположить, что индекс доллара продолжит рост еще некоторое время. USD/JPY в этой ситуации имеет шансы снизиться в ближайшие дни в район 86,3-86,8.

|

|

|

|